Nos últimos dias de 2025, logo após o airdrop do LIT da Lighter, comunidades cripto fervilhavam com comparações entre a Lighter e seu maior rival, a Hyperliquid.

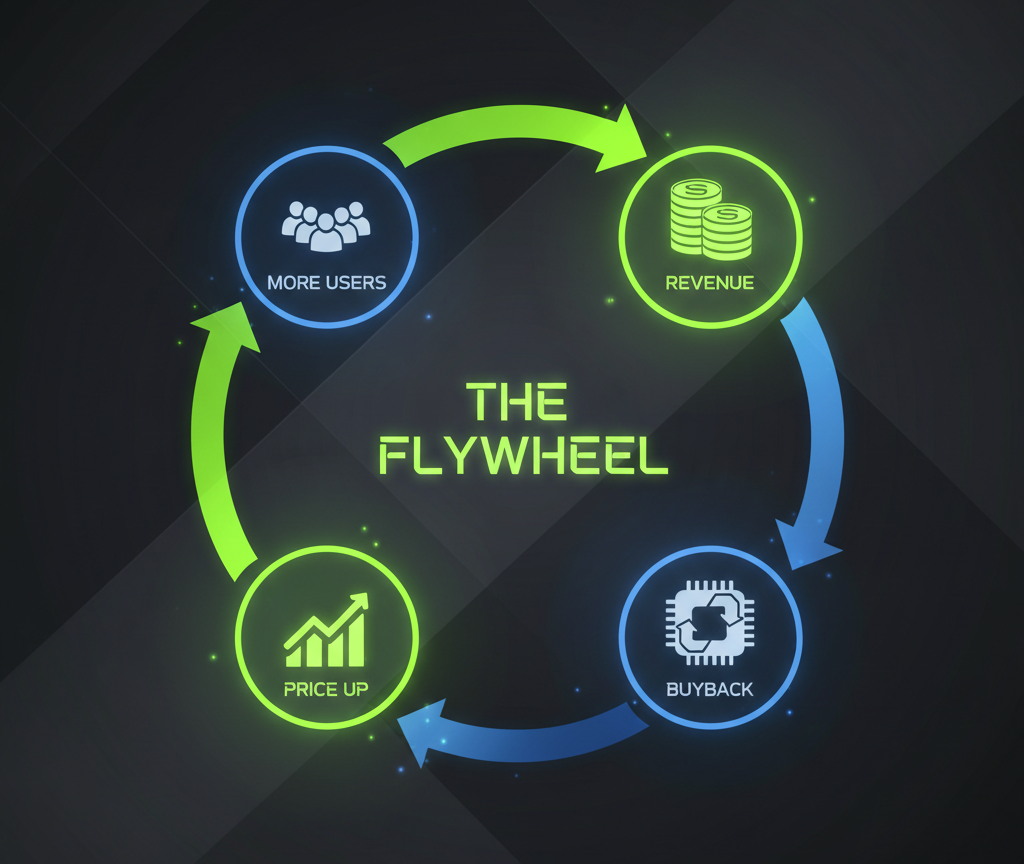

Em um desses debates, um defensor da Hyperliquid resumiu a vantagem de sua plataforma favorita assim: “receita → recompra → preço do token sobe → mais usuários → mais receita - um ciclo fechado de crescimento.”

Parece suave, quase como um motor que se autoalimenta. Mas uma parte dessa lógica chamou minha atenção: “preço do token sobe → mais usuários.” Essa conexão não me parece óbvia. Quando traders escolhem uma exchange, geralmente se importam com execução, liquidez, taxas, disponibilidade — não com o preço de mercado do token da exchange.

Ao começar a investigar a mecânica, notei uma estrutura que se parece fortemente com um modelo de estilo Ponzi.

Pequeno lembrete de contexto: um esquema Ponzi é uma fraude financeira em que retornos a participantes anteriores são pagos com o dinheiro de recém-chegados, sem qualquer atividade econômica subjacente real. Essas estruturas tendem a ruir quando o fluxo de novos fundos desacelera ou para.

O Enigma da Motivação: Por que Pagar Mais?

Imagine que você está em um mercado comprando maçãs. A barraca à esquerda as vende por $2, enquanto a da direita oferece exatamente as mesmas maçãs por $1. Onde você compraria? A resposta é óbvia para qualquer pessoa com senso comum.

Em exchanges de derivativos on-chain, as “maçãs” são serviços de negociação — abrir e fechar posições, registrá-las on-chain e gerenciar saldos. E o “preço” dessas maçãs é a taxa de negociação. A Hyperliquid tem cobrado consistentemente taxas mais altas do que a Lighter e alguns de seus outros concorrentes. Então a questão é: todas essas “maçãs” realmente são iguais?

Objetivamente, não. A Hyperliquid é a maior plataforma de derivativos on-chain com a liquidez mais profunda. Talvez apenas a Aster chegue perto. Mas a Aster não é exatamente uma plataforma on-chain — ou talvez nem seja on-chain, já que nunca vi suas negociações aparecerem em um explorador de blockchain. Então sim, a Hyperliquid provavelmente oferece as “maçãs mais brilhantes”.

Mas sejamos honestos: apenas as baleias realmente precisam de um livro de ordens de $100 milhões. Para o trader médio com um portfólio de $10k ou até $100k, pouco importa se o pool de liquidez é $10 milhões ou $50 milhões. Suas ordens serão executadas perfeitamente de qualquer forma. Então, para a maioria dos usuários, as “maçãs” são funcionalmente idênticas — e o que realmente importa é quanto estão pagando por elas.

Então por que multidões de traders ainda escolhem a Hyperliquid e pagam voluntariamente taxas mais altas? E como exatamente um preço crescente do token HYPE atrai novos usuários?

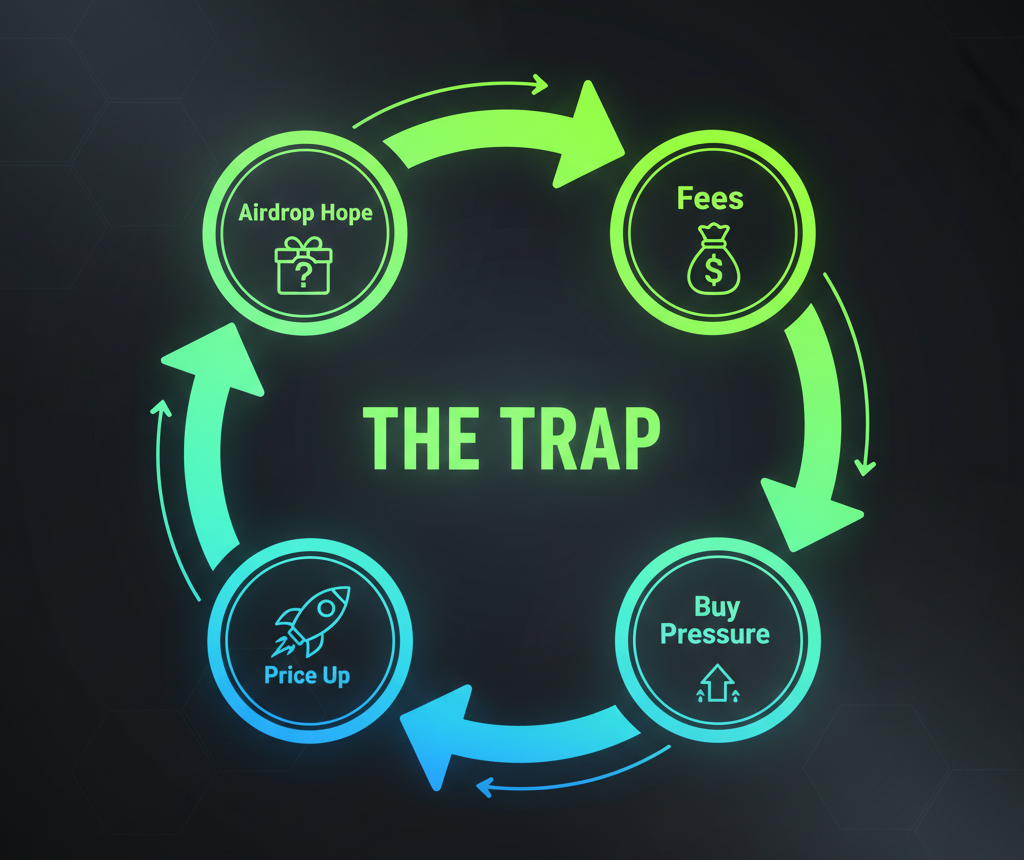

Perguntei à pessoa que originalmente me descreveu o chamado “volante” da Hyperliquid. Sua resposta foi desarmantemente honesta: “Novos usuários vêm pelos futuros airdrops. Quanto maior o preço do HYPE agora, mais apetitosos esses futuros drops parecem. As pessoas estão negociando não por negociação — mas por pontos.”

E é aí que começa a armadilha de estilo Ponzi.

A Economia da Esperança

Vamos rastrear o dinheiro por trás da tokenômica do HYPE. Muitas vezes é apresentada como um modelo de negócio, mas na realidade funciona mais como um loop de redistribuição de valor movido por expectativas.

1. O Doador

Um trader se junta à Hyperliquid e começa a acumular trades — às vezes muito mais frequentemente ou maiores do que normalmente faria — apenas para aumentar suas estatísticas de atividade. Cada trade lhe custa uma taxa. Sim, a taxa é mais alta do que em plataformas concorrentes, mas muitos a tratam como um pagamento por uma recompensa futura — ganhando pontos hoje para obter mais HYPE em um possível airdrop futuro.

2. O Fundo de Assistência

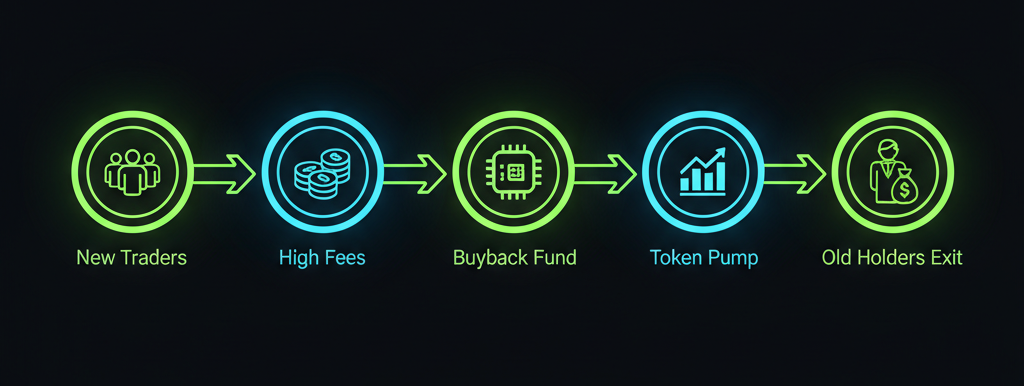

Para onde vai esse dinheiro de taxas? Em uma empresa normal, a receita é dividida entre melhorar o produto, pagar a equipe e recompensar investidores. Mas aqui, quase tudo flui para um só lugar — um fundo de recompra. Chama-se Fundo de Assistência, e sua única função é comprar tokens HYPE no mercado aberto usando as taxas pagas pelos traders.

3. O Beneficiário

Quem vende esses tokens para o fundo? Principalmente as pessoas que receberam HYPE mais cedo — seja do airdrop gênese original ou de quem comprou depois. Então o caixa que os primeiros detentores recebem hoje vem diretamente das taxas pagas por novos traders. Esse dinheiro de taxas não alimenta desenvolvimento ou benefícios de negociação para os recém-chegados — torna-se liquidez de saída para aqueles que já estavam segurando o token.

O Resultado:

Participantes iniciais transformam seus tokens em dinheiro usando fundos fornecidos por novos participantes. Enquanto isso, novos participantes pagam taxas premium na esperança de que ainda mais traders se juntem depois deles — trazendo dinheiro fresco de taxas que talvez mais tarde se torne a própria chance deles de sair para o caixa.

O Fantasma de Charles Ponzi

Vamos revisitar o modelo clássico de esquema Ponzi. Em sua versão central, os “investidores” iniciais são pagos com fundos contribuídos pelos novos — não com lucros de qualquer negócio real. À primeira vista, isso pode não parecer relevante para a Hyperliquid. Afinal, é uma exchange funcional. Tem um produto, uma interface elegante, execução rápida e atividade real de negociação.

Tudo isso é verdade. O produto existe. Mas a venda do produto não existe. As pessoas que constroem e mantêm a exchange não se beneficiam das taxas de usuários. Em vez disso, essas taxas acabam enriquecendo pessoas que não têm nada a ver com o desenvolvimento ou operação da plataforma.

Aqui vai um experimento mental. E se a Hyperliquid anunciasse amanhã que não haverá mais airdrops? Ou e se dissessem: “Essa foi a recompra final, o token HYPE agora é apenas para governança”? O que aconteceria?

Fica mais claro quando você lembra como a governança do HYPE funcionou até agora:

- Votar em quem pode atribuir o ticker USDH ao seu token.

- Votar sobre se devem “queimar” oficialmente tokens que já eram, essencialmente, irrecuperáveis.

Sejamos honestos — esses votos não são particularmente impactantes. O que realmente importa é a única coisa que os usuários estão perseguindo quando pagam demais nas taxas da Hyperliquid: esperança. Se essa esperança desaparecer, os traders também desaparecerão. Eles migrarão para plataformas onde as taxas são menores, mas as “maçãs” — a experiência de negociação — são basicamente as mesmas.

No fim, grande parte da tração da Hyperliquid não advém do valor do próprio produto, mas de um mecanismo inteligente que canaliza fundos de baixo para cima. Traders não estão pagando por um serviço. Estão pagando uma taxa de entrada em um clube exclusivo — esperando que o clube continue crescendo para que um dia se beneficiem como aqueles que entraram antes.

Quando a Música Para

Qualquer sistema que dependa de um influxo contínuo de dinheiro novo para pagar participantes anteriores compartilha uma fraqueza comum: o público não é infinito.

No chamado modelo de “volante”, o passo “mais usuários” só funciona sob duas condições:

a) os usuários acreditam que o próximo airdrop cobrirá mais do que as taxas que estão pagando hoje;

b) o influxo de novos doadores excede a velocidade com que os beneficiários iniciais sacam.

Se a base de usuários da Hyperliquid começar a encolher — ou se a inundação de recém-chegados fizer o próximo airdrop parecer diluído demais — a matemática se torna negativa para os novos traders. Comprar um “bilhete de loteria” que custa milhares de dólares em taxas deixa de fazer sentido. É aí que o volante para de girar e se transforma em um triturador. Os últimos a entrar são os que pagam pelo banquete desfrutado por aqueles que saíram a tempo.

A Hyperliquid construiu uma peça brilhante de tecnologia — mas anexou uma bomba financeira movida pela ganância. Traders precisam perceber que cada vez que pagam taxas acima do mercado na esperança de um airdrop, eles não estão investindo na exchange. Estão simplesmente passando dinheiro adiante para aqueles que entraram antes. E não há garantia de que outra pessoa aparecerá depois deles para fazer o mesmo.

Apenas os Detentores de HYPE Estão em Risco?

O HYPE está longe de ser o único exemplo de um mecanismo estilo Ponzi escondido dentro do farming de tokens. De fato, a história cripto está cheia de projetos construídos sobre o mesmo princípio. Há até um nome para isso: Trading-as-Mining ou Trade-to-Earn.

Um dos exemplos mais dramáticos desse modelo foi o FCoin, uma exchange cripto que lançou em 2018. A FCoin foi a primeira a introduzir o conceito de “Trading-as-Mining”, prometendo reembolsar aos usuários 100% de suas taxas de negociação (e às vezes até mais) na forma de tokens nativos FT. Ainda mais agressivamente, prometeu redistribuir 80% da receita da exchange para detentores do FT. Embora a estrutura diferenciasse ligeiramente, a lógica central era a mesma: “Pague taxas → receba tokens → o valor do token sobe por causa dessas mesmas taxas.”

Então o que os usuários fizeram? Lançaram bots de negociação que negociavam incessantemente entre si, acumulando bilhões em volume. Pagaram taxas reais (em BTC e outras cryptos) apenas para farmar tokens FT.

O volume da FCoin rapidamente superou todos os concorrentes do mercado. Mas uma vez que o fluxo de novos usuários desacelerou — e com ele, o fluxo de novos compradores atraídos pela promessa de dividendos — o preço do token colapsou. Detentores iniciais sacaram à custa dos recém-chegados, e a exchange fechou em meio a escândalo.

Na realidade, quase qualquer plataforma que distribua tokens em troca de atividade de usuário baseada em taxas contém algum elemento de dinâmica Ponzi oculta. Se você está recebendo renda baseada nas comissões daqueles que vêm depois de você, há um jeito muito mais transparente e sustentável de fazer isso: programas de afiliados.

Programas de afiliados não exigem que você “pague primeiro” para participar. Você não precisa financiar os lucros de quem entrou antes. A entrada é tipicamente gratuita, e suas recompensas estão atreladas a quão bem você ajuda a crescer o projeto.

O serviço de swap Rabbit.io também oferece um programa de afiliados. Você pode criar uma conta de afiliado e ganhar uma parcela do lucro gerado por usuários que visitam o site através do seu link e completam um swap.

Aviso

Em muitas jurisdições, esquemas que geram retornos exclusivamente a partir do influxo de novos “contribuintes” são considerados ilegais e até puníveis criminalmente. Mas de forma alguma estou acusando as equipes que distribuem seus tokens através do modelo descrito neste artigo de cometer um crime. Pretendo, antes, destacar os riscos que tal modelo carrega.

O elemento-chave que transforma esse tipo de arranjo em crime é a garantia de retornos. A Hyperliquid, em particular, demonstra como um projeto pode cuidadosamente evitar cruzar essa linha.

- A tokenômica é pública e transparente. A comunidade sabe exatamente quantos tokens estão reservados para futuros airdrops, pode rastrear quantos já foram distribuídos e pode, grosseiramente, prever o que ainda resta — a ponto de futuras distribuições parecerem quase pré‑anunciadas. Mas, crucialmente, a equipe nunca garantiu que futuras distribuições recompensarão especificamente a atividade de negociação. Traders estão simplesmente extrapolando a lógica do primeiro airdrop. Essa lógica pode ou não se aplicar adiante.

- Mesmo que estejam certos — e futuros airdrops estejam ligados à negociação — isso ainda não constitui uma promessa de lucro. O Fundo de Assistência do projeto é projetado para recomprar tokens usando taxas de negociação. Mas uma recompra garantida não é o mesmo que um preço garantido. Não há certeza de que o preço de venda dos tokens distribuídos excederá os custos de negociação incorridos para ganhá‑los.

O que este artigo descreve são sinais de uma estrutura oculta semelhante a Ponzi embutida em um mecanismo de redistribuição de fundos. Mas a menos que tais modelos econômicos sejam combinados com esforços de marketing que prometam explicitamente retornos para atrair novos usuários, eles não se qualificam como esquemas Ponzi em sentido legal.