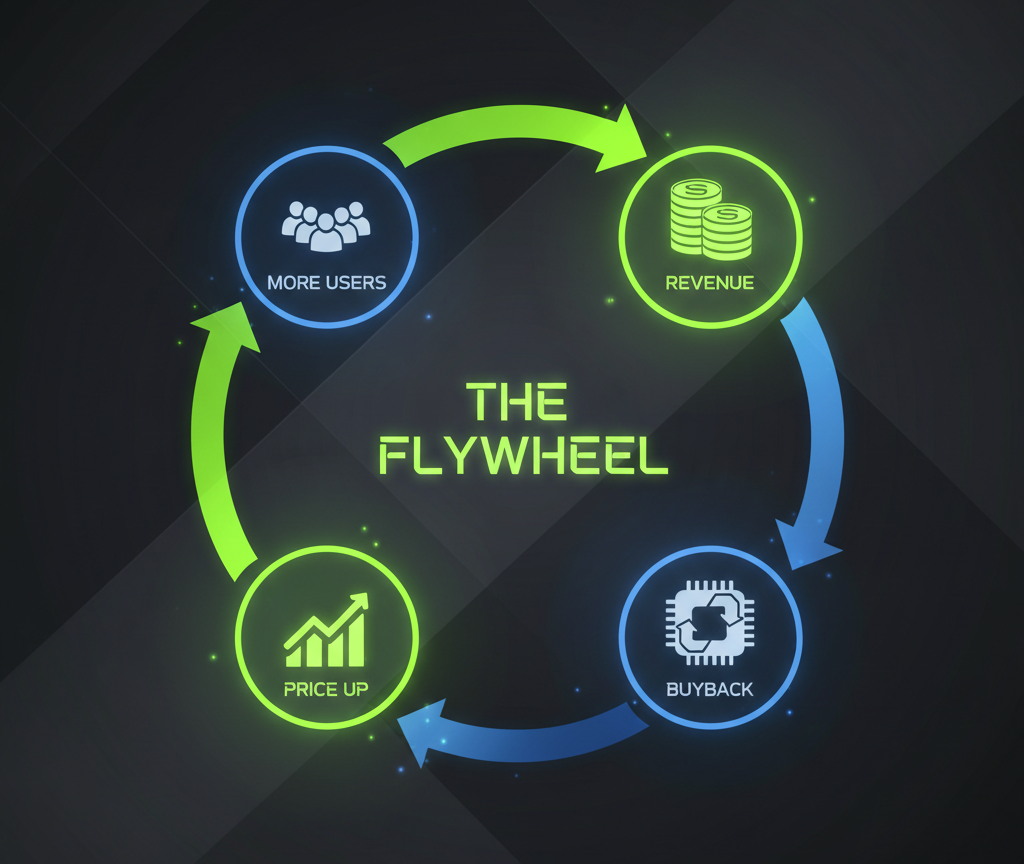

В последние дни 2025 года - на фоне состоявшегося аирдропа токенов биржи Lighter (LIT) - в криптовалютном сообществе кипели дискуссии, сравнивающие токеномику Lighter с токеномикой самого известного и крупного конкурента - биржи Hyperliquid. В одной из таких дискуссий сторонник Hyperliquid привёл такой аргумент в защиту любимой площадки: "У Hyperliquid работает маховик: выручка → выкуп → цена растёт → больше пользователей → больше выручки. Замкнутый цикл."

Звучит красиво: почти как вечный двигатель. Но давайте присмотримся к одному звену этой цепи: “цена растёт → больше пользователей”. Мне эта логика непонятна. Когда я выбираю биржу для открытия позиции, мне неважно, сколько стоит её токен. Я ориентируюсь на совсем другие показатели.

Я начал разбираться и наткнулся на завуалированный механизм, до боли напоминающий классическую схему Чарльза Понци.

Краткая справка. Схема Понци - это финансовая афера, при которой выплаты ранним участникам осуществляются за счёт средств новых, без реальной экономической деятельности. Такие пирамидальные проекты, как правило, рушатся, когда приток новых денег прекращается.

Загадка мотивации: зачем платить больше?

Представьте себе, что вы пришли на рынок за яблоками. Вы видите, что в киоске слева яблоки стоят 2 доллара, а в киоске справа - точно такие же стоят 1 доллар. Где вы купите? Ответ очевиден любому рациональному человеку.

На рынке деривативных ончейн-бирж “яблоки” - это услуги открытия торговых позиций, их учёта в блокчейне и закрытия. Цена каждого “яблока” - торговая комиссия. У Hyperliquid комиссии всегда были и до сих пор остаются выше, чем у Lighter и некоторых других ончейн-бирж. Можно ли при этом утверждать, что “яблоки” на всех биржах одинаковые?

Объективно - нет. Hyperliquid - крупнейшая платформа, способная обеспечить самую лучшую ликвидность для любого дериватива. Пожалуй, разве что Aster может с нею в этом потягаться. Но Aster - это всё-таки не совсем ончейн-платформа (или даже совсем не ончейн-платформа; по крайней мере, я ни в одном обозревателе блоков не видел транзакций, отражающих сделки на бирже Aster). Поэтому “яблоки” на Hyperliquid, пожалуй, можно назвать самыми красивыми.

Но будем честны: стакан на сотни миллионов долларов, который может предложить Hyperliquid, нужен только китам. Подавляющему большинству трейдеров с капиталом в $10k или даже $100k абсолютно всё равно, есть ли в стакане 10 миллионов или 50. Их ордера исполнятся везде одинаково быстро. То есть для массового трейдера качество “яблок” везде одинаковое. И ему важно лишь то, сколько он заплатит за сделку.

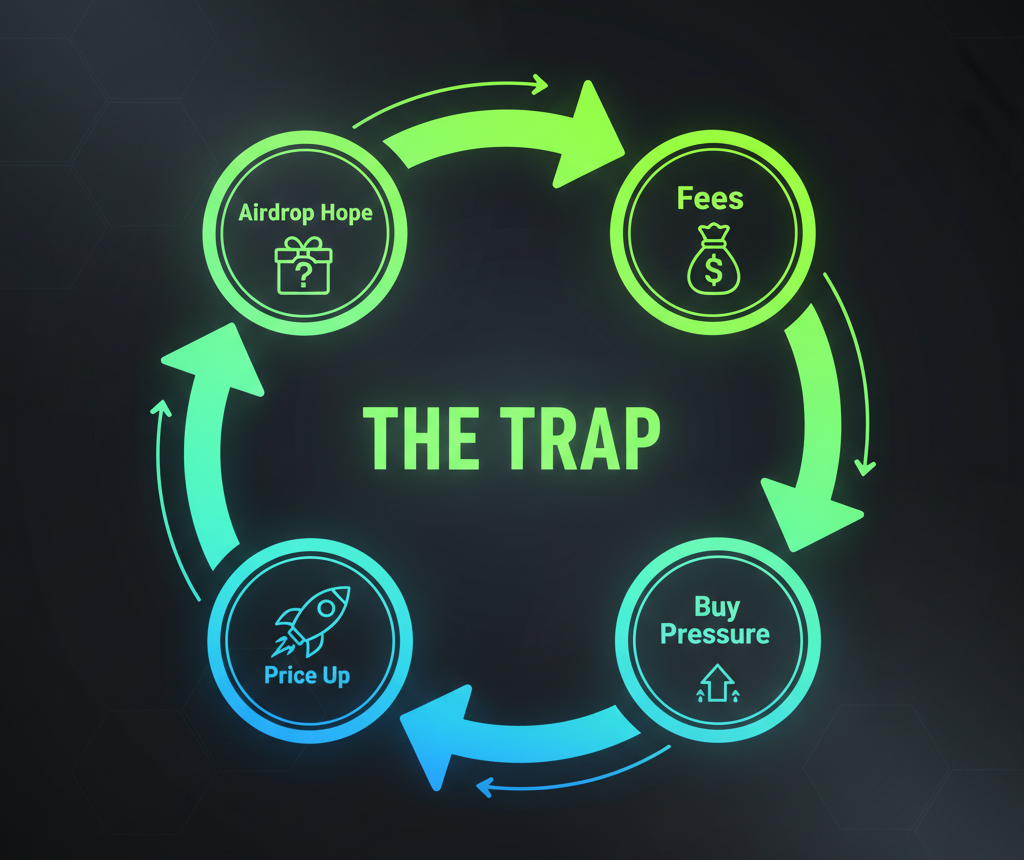

Так почему же толпы трейдеров идут на Hyperliquid, переплачивая комиссии? И каким образом рост цены нативного токена HYPE привлекает новых клиентов на биржу? Я задал эти вопросы автору схемы с “маховиком”. Ответ был обезоруживающе честным: “Новые трейдеры приходят в расчёте на будущие аирдропы. Чем выше цена токена HYPE сейчас, тем жирнее выглядят потенциальные будущие раздачи. Люди торгуют не ради трейдинга, а ради поинтов”.

И вот здесь кроется ловушка Понци.

Экономика надежды

Давайте препарируем финансовые потоки в токеномике HYPE. Это не бизнес-модель, это механизм перераспределения средств, где в качестве продукта выступает надежда.

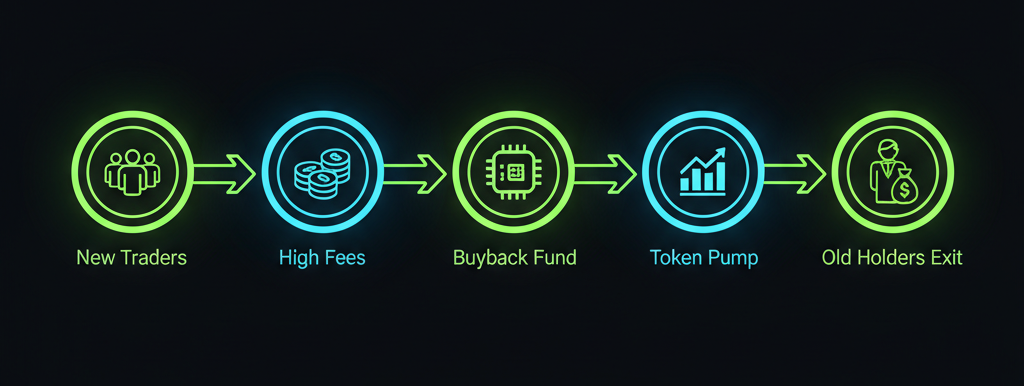

1. Донор

Трейдер приходит на Hyperliquid. Он совершает сделки, часто с завышенной частотой и объёмом, просто чтобы набить статистику. За все эти сделки он платит комиссию. Эта комиссия выше рыночной, но он воспринимает переплату как инвестицию в будущий аирдроп.

2. Assistance Fund

Куда идут эти деньги? В традиционном бизнесе прибыль идёт на развитие продукта, на зарплаты команде и на дивиденды акционерам. В Hyperliquid средства направляются в так называемый Assistance Fund, перед которым стоит лишь одна простая задача: выкупать токены HYPE с рынка.

3. Бенефициар

У кого фонд выкупает токены? У тех, кто получил их в генезис-дропе или купил после него. Фактически, деньги, которые новичок заводит на биржу сегодня в виде комиссий, тут же транзитом отправляются в карманы ранних участников, позволяя им выходить в кэш (на самом деле в USDC).

Итог. Старые участники обналичивают свои токены за счёт денег, принесённых новыми участниками. А новые участники делают это в надежде, что завтра придут ещё более новые участники, чьи комиссии позволят уже им выйти в кэш.

Призрак Чарльза Понци

Давайте ещё раз вернёмся к классической схеме Понци. В ней доходы ранним “инвесторам” выплачиваются за счёт средств, внесённых новыми, а не за счёт прибыли от реальной деятельности. Сразу хочется возразить, что Hyperliquid - это реальная биржа, там есть продукт, интерфейс, скорость, торги.

Это правда. Продукт существует. Но продажи продукта - нет. Производители продукта ничего не получают из комиссий трейдеров. Весь доход достаётся тем, кто в разработке и поддержании функционирования биржи не участвует.

Если мы проведём мысленный эксперимент и уберём из схемы ожидание аирдропа, вся конструкция рассыплется. Если завтра Hyperliquid объявит, что аирдропов больше не будет, или что токены больше не будут выкупаться, а будут использоваться только для голосования, - что произойдёт? Ответ становится особенно очевидным, если вспомнить, для каких голосований использовались эти токены раньше:

- голосование за то, кому предоставить право дать своему токену тикер USDH;

- голосование за то, чтобы объявить сожжёнными те токены HYPE, которые де-факто и так уже таковыми являются.

Исчезнет основной товар, за который пользователи биржи переплачивают комиссии, - надежда. Без неё трейдеры уйдут туда, где комиссии ниже, а “яблоки” те же самые.

Получается, что огромная часть активности держится не на ценности продукта, а на механике перераспределения средств от “низов” к “верхам”. Трейдеры платят не за услугу. Они платят вступительный взнос в клуб, надеясь, что клуб будет расширяться и дальше.

Когда остановится музыка?

Любая схема, основанная на притоке новых денег для обеспечения выплат старым, уязвима перед одной проблемой: конечность аудитории.

В модели “маховика” звено “больше пользователей” работает только до тех пор, пока:

а) пользователи верят, что размер будущего аирдропа перекроет их затраты на комиссии;

б) приток новых доноров превышает желание бенефициаров зафиксировать прибыль.

Как только аудитория Hyperliquid по какой-либо причине снизится, и выкуп токенов токенов HYPE замедлится, или, наоборот, из-за наплыва толпы ожидаемый аирдроп станет слишком размытым, математика для новичка станет отрицательной. Покупать “лотерейный билет” за тысячи долларов комиссий станет невыгодно. В этот момент окажется, что маховик - это не вечный двигатель, а мясорубка. И те, кто зашёл последним, оплатили банкет для тех, кто успел выйти.

Hyperliquid создал отличную технологию, но прикрутил к ней финансовый насос, работающий на жадности. Трейдеры должны понимать: каждый раз, платя комиссию выше рыночной в надежде на дроп, они не инвестируют в биржу. Они просто передают свои деньги тем, кому посчастливилось прийти раньше. И нет никаких гарантий, что на смену им придёт кто-то ещё.

Под угрозой только держатели токена HYPE?

HYPE - далеко не единственный пример схемы Понци, спрятанной в фарминге токенов. В криптовалютной экономике было и есть немало проектов, построенных по такому принципу. Более того, эта модель имеет свое название - Trading-as-mining или Trade-to-Earn.

Самый яркий и драматичный пример, который практически один в один повторяет логику “маховика”, - это биржа FCoin. В 2018 году она первой предложила модель “Trading-as-mining”, пообещав возвращать пользователям 100% (а иногда и больше) потраченных комиссий в виде нативных токенов FT. Более того, 80% выручки биржи распределялось между держателями токена FT. Как видите, схема немного иная, но для неё характерна та же самая связь: “плати комиссию - получай токен, ценность которого растёт за счет комиссий”.

Что делали трейдеры? Они запускали ботов, которые торговали сами с собой, накручивая миллиардные объёмы. Они платили реальные комиссии (в BTC или других криптовалютах), чтобы получить токены FT.

Биржа быстро обогнала по объёмам всех конкурентов вместе взятых. Но как только приток новых желающих купить токен ради дивидендов замедлился, цена FT рухнула. Старые держатели вышли в кэш за счёт новичков, а биржа закрылась с огромным скандалом.

Практически любые платформы, выдающие пользователям токены за совершение действий, требующих уплаты комиссий, содержат в себе элемент скрытой схемы Понци. Если вы хотите получать доход за счёт комиссий, уплаченных пользователями, которые придут вслед за вами, то для этого есть гораздо более честная схема: партнёрские программы. Партнёрская программа не требует, чтобы вы сначала заплатили и тем самым профинансировали тех, кто вошёл в программу раньше. Вход в партнёрскую программу обычно бесплатный, и доход вы получаете в зависимости от того, насколько успешно помогаете проекту в продвижении.

Партнёрская программа есть и в обменном сервисе Rabbit.io. Вы можете зарегистрировать партнёрский аккаунт, и вам будет поступать часть той прибыли, которую мы получим от пользователей, пришедших по вашей ссылке и совершивших обмен на нашем сайте.

Дисклеймер

Во многих юрисдикциях мира схемы, где доходность гарантируется исключительно за счёт притока новых “вкладчиков”, находятся вне закона и даже рассматриваются как уголовно наказуемые деяния. Но я вовсе не хочу обвинить команды, распространяющие свои токены по модели, описанной в этой статье, в преступлении. Я хочу лишь привлечь внимание к рискам этой модели.

Обязательным элементом, делающим такую схему преступной, является гарантия доходности. На примере Hyperliquid можно очень хорошо проследить, как умело команда проекта не переходит эту грань.

- Токеномика проекта всем известна. Все знают, сколько токенов выделено на аирдропы. Все видят, сколько токенов уже раздали. Все понимают, сколько ещё раздадут. Но со стороны команды проекта никто никогда не слышал обещаний, что токены раздадут именно за торговую активность, а не за что-нибудь другое. Весь расчёт трейдеров базируется исключительно на экстраполяции принципов первого аирдропа. Однако совсем необязательно они же будут применены при следующих раздачах.

- Даже если трейдеры понимают всё правильно, и новые раздачи будут связаны с торговой активностью, - это ещё не гарантия доходности. Через механизм Assistance Fund разработчики гарантируют выкуп токенов при условии, что кто-то будет платить комиссии за торговлю. Но гарантия выкупа - это не гарантия цены. Никто не может быть уверен, что доход от продажи токена превысит расходы на торговую активность, необходимую для его получения.

Признаки скрытой схемы Понци, описанные в этой статье, усматриваются в экономической модели перераспределения средств. Но до тех пор, пока к экономической модели не добавляется маркетинговая составляющая (привлечение новых пользователей путём гарантий доходности), юридически такие действия схемой Понци не являются.