En los últimos días de 2025, justo después del airdrop de Lighter, LIT, las comunidades cripto estaban en ebullición con comparaciones entre Lighter y su mayor rival, Hyperliquid.

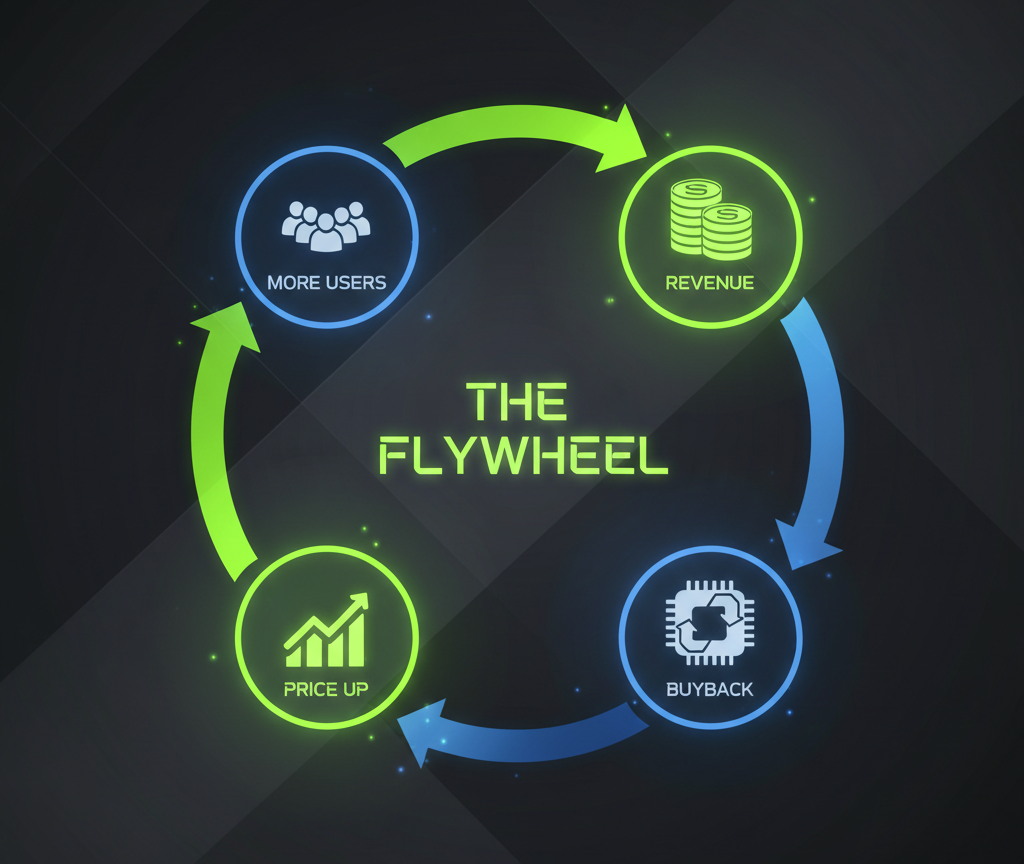

En uno de esos debates, un partidario de Hyperliquid resumió la ventaja de su plataforma favorita así: «ingresos → recompras → el precio del token sube → más usuarios → más ingresos: un ciclo de crecimiento cerrado.»

Suena fluido, casi como un motor que se mantiene por sí solo. Pero una pieza de esa lógica llamó mi atención: «el precio del token sube → más usuarios.» Esa conexión no me parece obvia. Cuando los traders eligen un exchange, por lo general les importa la ejecución, la liquidez, las comisiones, el tiempo de actividad, no el precio de mercado del token del exchange.

Al empezar a indagar en la mecánica, noté una estructura que se parece mucho a un modelo estilo Ponzi.

Recordatorio rápido para el contexto: un esquema Ponzi es una estafa financiera donde los retornos a participantes anteriores se pagan con el dinero de los recién llegados, sin actividad económica subyacente real. Estas estructuras tienden a colapsar cuando la entrada de nuevos fondos se ralentiza o cesa.

El rompecabezas de la motivación: ¿por qué pagar más?

Imagina que estás en un mercado comprando manzanas. El puesto de la izquierda las vende a $2, mientras que el de la derecha ofrece las mismas manzanas por $1. ¿Dónde comprarías? La respuesta es obvia para cualquiera con sentido común.

En los exchanges onchain de derivados, las “manzanas” son los servicios de trading: abrir y cerrar posiciones, registrarlas en cadena y gestionar saldos. Y el “precio” de esas manzanas es la comisión de trading. Hyperliquid ha cobrado de forma consistente comisiones más altas que Lighter y algunos de sus otros competidores. Entonces la pregunta es: ¿son todas esas “manzanas” realmente iguales?

Objetivamente, no. Hyperliquid es la plataforma de derivados onchain más grande con la liquidez más profunda. Quizá solo Aster se le acerca. Pero Aster no es exactamente una plataforma onchain —o quizá no lo sea en absoluto, ya que nunca he visto sus operaciones aparecer en un explorador de blockchain. Así que sí, probablemente Hyperliquid ofrece las “manzanas más brillantes”.

Pero seamos honestos: solo las ballenas realmente necesitan un libro de órdenes de $100 millones. Para el trader medio con una cartera de $10k o incluso $100k, no importa si el pool de liquidez es de $10 millones o $50 millones. Sus órdenes se ejecutarán bien de cualquier manera. Para la mayoría de usuarios, las “manzanas” son funcionalmente idénticas, y lo que realmente importa es cuánto pagan por ellas.

Entonces, ¿por qué multitudes de traders siguen eligiendo Hyperliquid y pagan voluntariamente comisiones más altas? ¿Y cómo exactamente un precio creciente del token HYPE atrae nuevos usuarios?

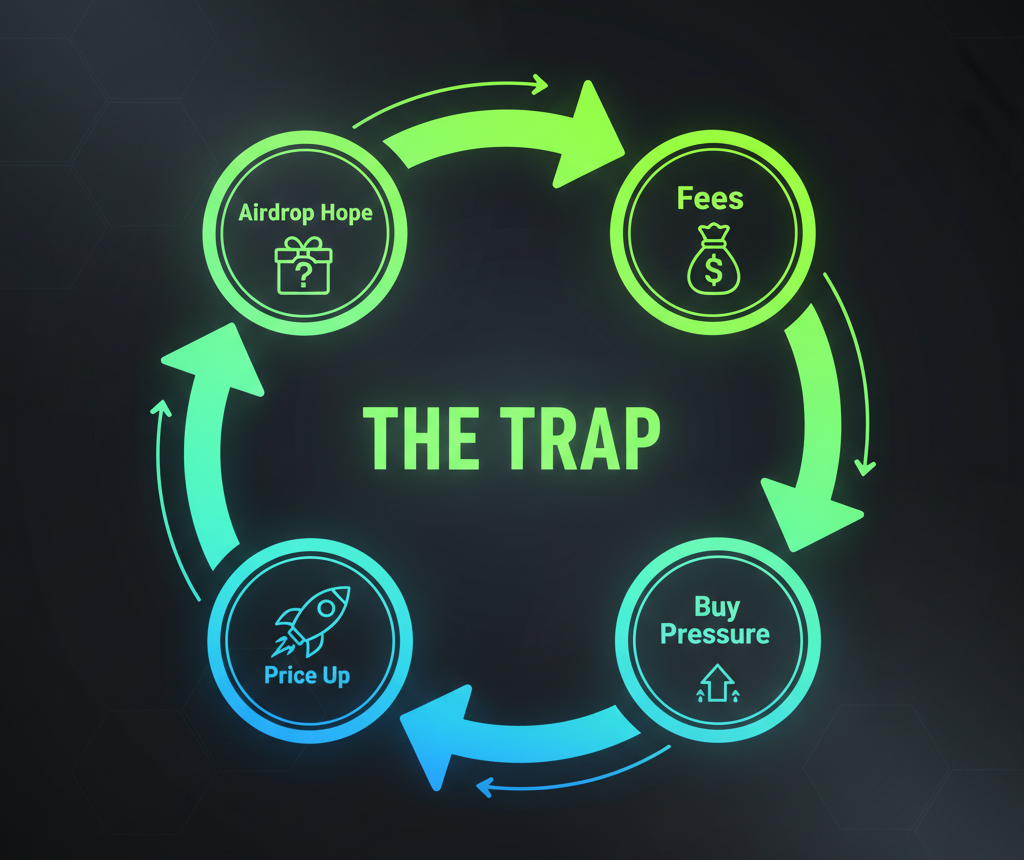

Le pregunté a la persona que originalmente me describió la llamada “rueda de impulso” de Hyperliquid. Su respuesta fue desarmadoramente honesta: “Los nuevos usuarios vienen por los futuros airdrops. Cuanto más alto esté el precio de HYPE ahora, más jugosos parecen esos drops futuros. La gente comercia no por el trading, sino por puntos.”

Y ahí es donde comienza la trampa estilo Ponzi.

La economía de la esperanza

Sigamos el rastro del dinero detrás de la tokenómica de HYPE. A menudo se presenta como un modelo de negocio, pero en la práctica funciona más como un bucle de redistribución de valor impulsado por expectativas.

1. El donante

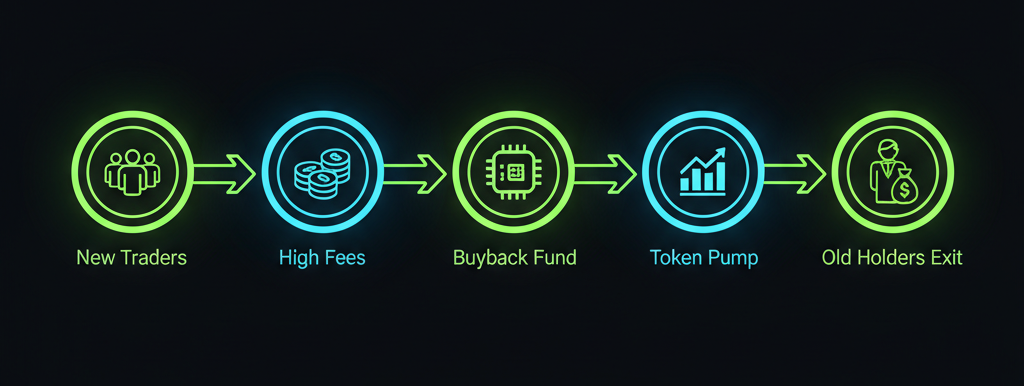

Un trader se une a Hyperliquid y empieza a acumular operaciones, a veces mucho más a menudo o de mayor tamaño de lo que normalmente haría, solo para impulsar sus estadísticas de actividad. Cada operación le cuesta una comisión. Sí, la tarifa es más alta que en plataformas competidoras, pero muchos la tratan como un pago por una recompensa futura: ganar puntos hoy para obtener más HYPE en un posible airdrop próximo.

2. El Fondo de Asistencia

¿A dónde va ese dinero de las comisiones? En una compañía normal, los ingresos se dividen entre mejorar el producto, pagar al equipo y recompensar a los inversores. Pero aquí, casi todo fluye hacia un solo lugar: un fondo de recompra. Se llama Assistance Fund, y su único trabajo es comprar tokens HYPE en el mercado abierto usando las comisiones pagadas por los traders.

3. El beneficiario

¿Quién vende esos tokens al fondo? Mayormente las personas que obtuvieron HYPE antes —ya sea del airdrop génesis original o de compras posteriores. Así que el efectivo que los tenedores tempranos reciben hoy proviene directamente de las comisiones pagadas por los traders nuevos. Ese dinero por comisiones no financia desarrollo ni beneficios de trading para los recién llegados: se convierte en liquidez de salida para quienes ya estaban sosteniendo el token.

El resultado:

Los participantes tempranos convierten sus tokens en efectivo usando fondos proporcionados por nuevos participantes. Mientras tanto, los nuevos participantes pagan comisiones premium con la esperanza de que aún más traders se unan después de ellos, trayendo dinero fresco en comisiones que quizás más tarde se convierta en su propia oportunidad de salir en efectivo.

El fantasma de Charles Ponzi

Revisemos el modelo clásico de esquema Ponzi. En su versión fundamental, los “inversores” tempranos son pagados con los fondos aportados por los nuevos —no con ganancias de ningún negocio real. A primera vista, esto puede no parecer aplicable a Hyperliquid. Después de todo, es un exchange funcional. Tiene un producto, una interfaz pulida, ejecución rápida y actividad de trading real.

Todo eso es cierto. El producto existe. Pero la venta del producto no existe. Las personas que construyen y mantienen el exchange no se benefician de las comisiones de los usuarios. En cambio, esas comisiones terminan enriqueciendo a personas que no tienen nada que ver con el desarrollo u operación de la plataforma.

Aquí va un experimento mental. ¿Y si Hyperliquid anunciara mañana que no habrá más airdrops? ¿O si dijeran: “Esa fue la recompra final, el token HYPE será solo para gobernanza de ahora en adelante”? ¿Qué pasaría?

Se ve más claro si recuerdas cómo ha funcionado la gobernanza de HYPE hasta ahora:

- Votar quién puede asignar el ticker USDH a su token.

- Votar si se “queman” oficialmente tokens que ya eran esencialmente irrecuperables.

Seamos honestos: estas votaciones no son particularmente decisivas. Lo que realmente importa es lo que los usuarios persiguen cuando pagan de más en comisiones en Hyperliquid: la esperanza. Si esa esperanza desaparece, también lo harán los traders. Se mudarán a plataformas donde las comisiones son más bajas pero las “manzanas” —la experiencia de trading— son básicamente las mismas.

Al final, una gran parte del tracción de Hyperliquid no proviene del valor del producto en sí, sino de un mecanismo ingenioso que canaliza fondos desde la base hacia la cima. Los traders no están pagando por un servicio. Están pagando una tarifa de entrada a un club exclusivo, con la esperanza de que el club siga creciendo para que algún día se beneficien como los que entraron antes.

Cuando se detiene la música

Cualquier sistema que dependa de un flujo continuo de nuevo dinero para pagar a participantes anteriores comparte una debilidad común: el público no es infinito.

En el llamado modelo de “rueda de impulso”, el paso “más usuarios” solo funciona bajo dos condiciones:

a) los usuarios creen que el próximo airdrop cubrirá más que las comisiones que están pagando hoy;

b) la afluencia de nuevos donantes supera el ritmo al que los primeros beneficiarios liquidan su posición.

Si la base de usuarios de Hyperliquid empieza a disminuir —o si la avalancha de recién llegados hace que el próximo airdrop parezca demasiado diluido— las matemáticas se vuelven negativas para los traders nuevos. Comprar un “boleto de lotería” que cuesta miles de dólares en comisiones deja de tener sentido. Ahí es cuando la rueda deja de girar y se convierte en una picadora de carne. Los últimos en entrar son los que pagan por el banquete disfrutado por quienes salieron a tiempo.

Hyperliquid ha construido una pieza de tecnología brillante, pero le acopló una bomba financiera que funciona con la codicia. Los traders deben darse cuenta de que cada vez que pagan comisiones por encima del mercado esperando un drop, no están invirtiendo en el exchange. Simplemente están pasando dinero a quienes entraron antes. Y no hay garantía de que alguien más aparezca después de ellos para hacer lo mismo.

¿Solo los tenedores de HYPE están en riesgo?

HYPE está lejos de ser el único ejemplo de un mecanismo estilo Ponzi oculto dentro de la token farming. De hecho, la historia cripto está llena de proyectos construidos con el mismo principio. Incluso hay un nombre para ello: Trading-as-Mining o Trade-to-Earn.

Uno de los ejemplos más dramáticos de este modelo fue FCoin, un exchange cripto que se lanzó en 2018. FCoin fue el primero en introducir el concepto de “Trading-as-Mining”, prometiendo reembolsar a los usuarios el 100% de sus comisiones de trading (y a veces incluso más) en forma de tokens nativos FT. Más agresivamente aún, se comprometió a redistribuir el 80% de los ingresos del exchange a los tenedores de FT. Aunque la estructura difería ligeramente, la lógica central era la misma: “Paga comisiones → recibe tokens → el valor del token sube debido a esas mismas comisiones.”

¿Qué hicieron los usuarios? Lanzaron bots de trading que comerciaban infinitamente consigo mismos, acumulando miles de millones en volumen. Pagaron comisiones reales (en BTC y otras criptos) solo para farmear tokens FT.

El volumen de FCoin rápidamente superó a todos los competidores del mercado. Pero una vez que el flujo de nuevos usuarios se desaceleró —y con él, el flujo de nuevos compradores atraídos por la promesa de dividendos— el precio del token colapsó. Los tenedores tempranos cobraron a expensas de los recién llegados, y el exchange cerró en medio del escándalo.

En realidad, casi cualquier plataforma que distribuya tokens a cambio de actividad de usuario basada en comisiones contiene algún elemento de dinámica Ponzi oculta. Si estás obteniendo ingresos basados en las comisiones de quienes vienen después de ti, hay una forma mucho más transparente y sostenible de hacerlo: los programas de afiliados.

Los programas de afiliados no requieren que “pagues primero” para participar. No tienes que financiar las ganancias de quienes se unieron antes que tú. La entrada suele ser gratuita, y tus recompensas están ligadas a lo bien que ayudes a crecer el proyecto.

El servicio de swap Rabbit.io también ofrece un programa de afiliados. Puedes crear una cuenta de afiliado y ganar una parte del beneficio generado por los usuarios que visiten el sitio a través de tu enlace y completen un swap.

Aviso legal

En muchas jurisdicciones, los esquemas que generan retornos únicamente a partir del flujo de nuevos “contribuyentes” se consideran ilegales e incluso punibles penalmente. Pero de ninguna manera estoy acusando a los equipos que distribuyen sus tokens mediante el modelo descrito en este artículo de cometer un delito. Más bien, pretendo resaltar los riesgos que conlleva dicho modelo.

El elemento clave que transforma este tipo de esquema en un delito es la garantía de retornos. Hyperliquid, en particular, demuestra cómo un proyecto puede evitar cuidadosamente cruzar esa línea.

- La tokenómica es pública y transparente. La comunidad sabe exactamente cuántos tokens están reservados para futuros airdrops, puede rastrear cuántos ya se han distribuido y puede prever aproximadamente lo que queda —hasta el punto en que las distribuciones futuras se sienten casi preanunciadas. Pero, crucialmente, el equipo nunca ha garantizado que las distribuciones futuras recompensarán específicamente la actividad de trading. Los traders simplemente extrapolan a partir de la lógica del primer airdrop. Esa lógica puede o no aplicarse en el futuro.

- Aun si tienen razón —y los futuros airdrops están ligados al trading— eso aun así no constituye una promesa de beneficio. El Assistance Fund del proyecto está diseñado para recomprar tokens usando las comisiones de trading. Pero una recompra garantizada no es lo mismo que un precio garantizado. No hay certeza de que el precio de venta de los tokens distribuidos supere los costos de trading incurridos para ganarlos.

Lo que describe este artículo son señales de una estructura oculta tipo Ponzi incrustada en un mecanismo de redistribución de fondos. Pero a menos que tales modelos económicos se combinen con esfuerzos de marketing que prometan explícitamente retornos para atraer a nuevos usuarios, no califican como esquemas Ponzi en un sentido legal.