Vào những ngày cuối năm 2025, ngay sau airdrop LIT của Lighter, cộng đồng crypto rôm rả so sánh giữa Lighter và đối thủ lớn nhất của nó, Hyperliquid.

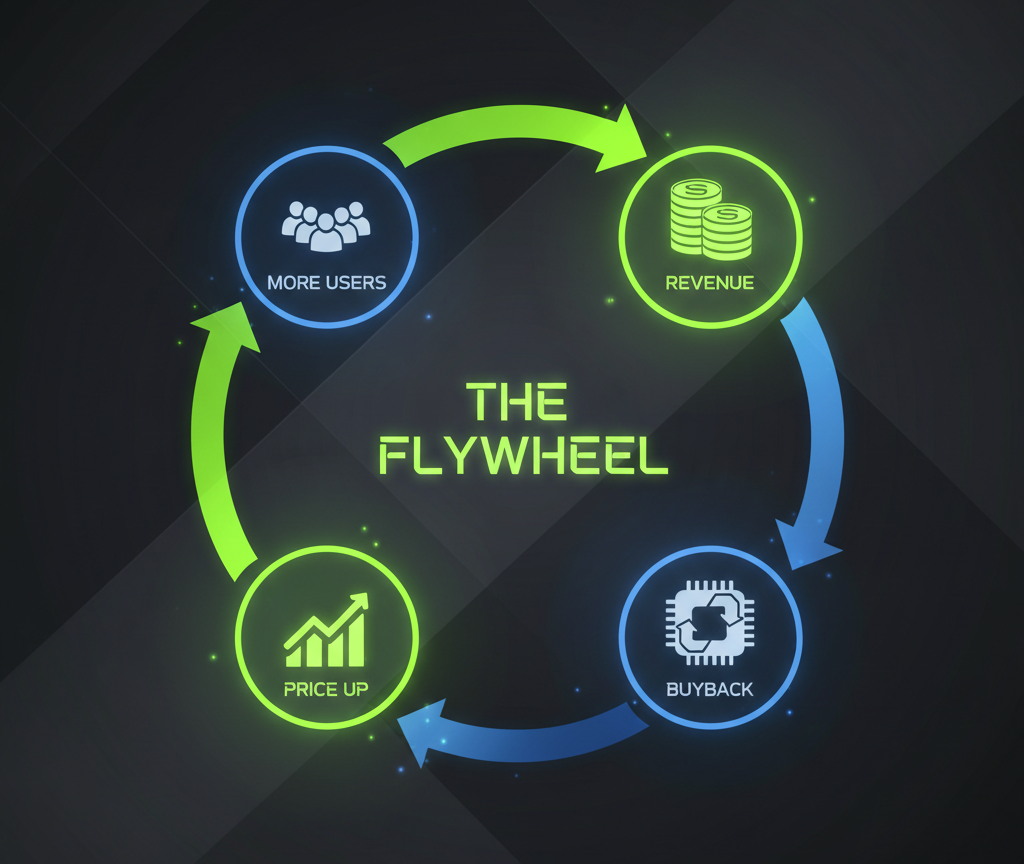

Trong một cuộc tranh luận như vậy, một người ủng hộ Hyperliquid tóm tắt lợi thế của nền tảng yêu thích của anh ta như sau: "doanh thu → mua lại → giá token tăng → nhiều người dùng hơn → nhiều doanh thu hơn - một vòng tăng trưởng đóng."

Nó nghe mượt mà, gần như một động cơ tự vận hành. Nhưng một mảnh logic trong đó đã thu hút sự chú ý của tôi: "giá token tăng → nhiều người dùng hơn." Mối liên hệ đó không rõ ràng với tôi. Khi nhà giao dịch chọn sàn, họ thường quan tâm đến thực thi, thanh khoản, phí, thời gian hoạt động - chứ không phải giá thị trường của token sàn.

Khi tôi bắt đầu đào sâu vào cơ chế, tôi nhận thấy một cấu trúc rất giống với một mô hình kiểu Ponzi.

Nhắc nhanh cho bối cảnh: một mô hình Ponzi là một trò gian lận tài chính nơi lợi nhuận trả cho những người tham gia trước được lấy từ tiền của người mới tham gia, mà không có hoạt động kinh tế cơ bản thực sự. Những cấu trúc này thường sụp đổ khi dòng tiền mới chậm lại hoặc dừng hẳn.

Bài toán động cơ: Tại sao trả nhiều hơn?

Hãy tưởng tượng bạn đang ở chợ mua táo. Quầy bên trái bán 2 đô, trong khi quầy bên phải bán cùng loại táo đó với 1 đô. Bạn sẽ mua ở đâu? Câu trả lời hiển nhiên với bất cứ ai có lẽ suy nghĩ bình thường.

Trên các sàn phái sinh onchain, "táo" là dịch vụ giao dịch - mở và đóng vị thế, ghi nhận trên chuỗi và quản lý số dư. Và "giá" của những quả táo đó là phí giao dịch. Hyperliquid liên tục tính phí cao hơn Lighter và một số đối thủ khác. Vậy câu hỏi là: tất cả những "quả táo" này có thật sự giống nhau không?

Khách quan mà nói, không. Hyperliquid là nền tảng phái sinh onchain lớn nhất với thanh khoản sâu nhất. Có lẽ chỉ Aster là gần bằng. Nhưng Aster không thực sự một nền tảng onchain - hoặc có thể không onchain chút nào, vì tôi chưa bao giờ thấy giao dịch của nó xuất hiện trên bất kỳ trình khám phá blockchain nào. Vậy nên, đúng là Hyperliquid có thể cung cấp "quả táo sáng bóng nhất".

Nhưng hãy thành thực: chỉ các cá voi mới thật sự cần sổ lệnh 100 triệu đô. Với nhà giao dịch trung bình có danh mục 10k đô hoặc thậm chí 100k đô, thanh khoản 10 triệu hay 50 triệu không quá khác biệt. Lệnh của họ vẫn khớp ổn ở cả hai trường hợp. Vì vậy với hầu hết người dùng, "quả táo" về cơ bản là giống nhau - và điều thực sự quan trọng là họ phải trả bao nhiêu cho chúng.

Vậy tại sao đám đông nhà giao dịch vẫn chọn Hyperliquid và sẵn sàng trả phí cao hơn? Và chính xác thì giá token HYPE tăng thu hút người dùng mới ra sao?

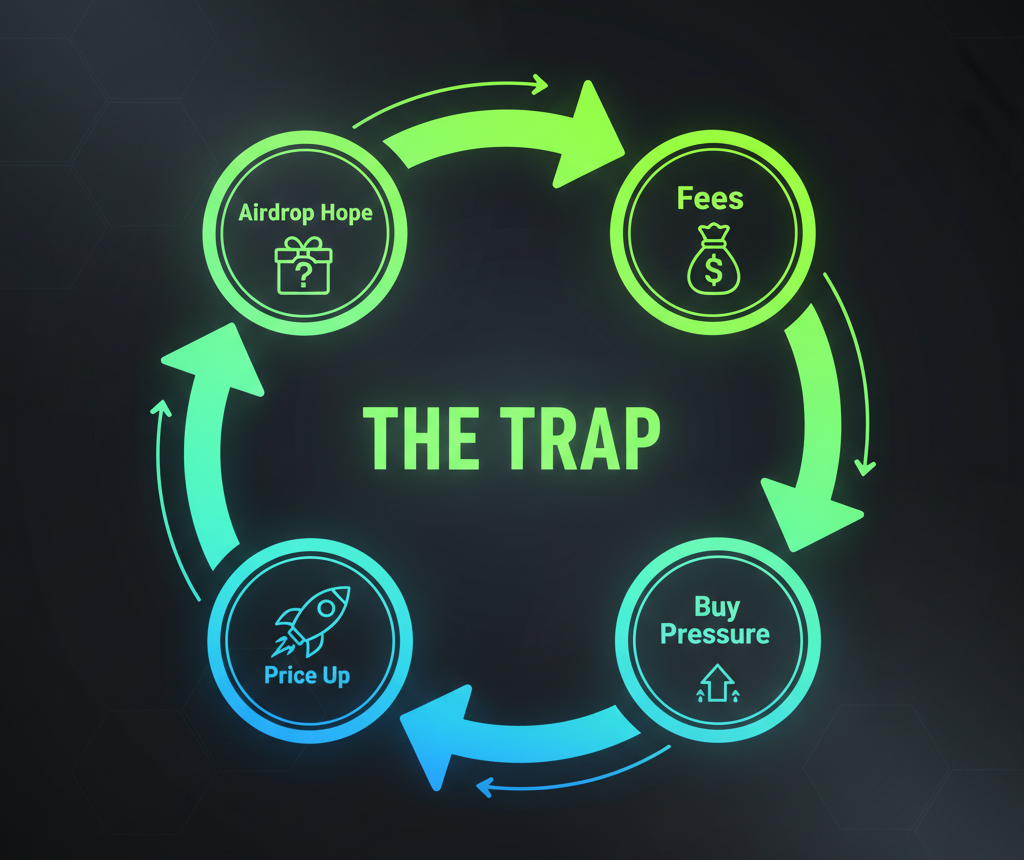

Tôi đã hỏi người đã mô tả cái gọi là "bánh đà" của Hyperliquid với tôi. Câu trả lời của anh ta chân thành bất ngờ: "Người dùng mới đến vì các airdrop tương lai. Giá HYPE càng cao hiện tại, các đợt airdrop tương lai trông càng hấp dẫn. Mọi người giao dịch không phải để giao dịch - mà để kiếm điểm."

Và đó là nơi cái bẫy kiểu Ponzi bắt đầu.

Kinh tế của niềm hy vọng

Hãy lần theo dòng tiền đằng sau tokenomics HYPE. Nó thường được trình bày như một mô hình kinh doanh, nhưng thực tế nó hoạt động giống hơn một vòng phân phối giá trị được vận hành bởi kỳ vọng.

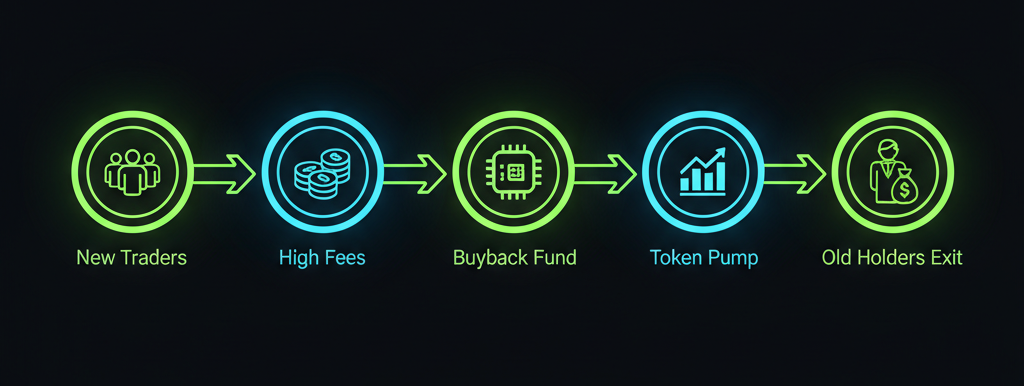

1. Người hiến tặng

Một nhà giao dịch tham gia Hyperliquid và bắt đầu thực hiện nhiều giao dịch - đôi khi nhiều hơn hoặc lớn hơn họ thường làm - chỉ để nâng cao số liệu hoạt động của mình. Mỗi giao dịch đều tốn phí. Đúng là phí cao hơn so với các nền tảng cạnh tranh, nhưng nhiều người coi đó như trả cho một phần thưởng tương lai - kiếm điểm hôm nay để có thêm HYPE trong một đợt airdrop có thể xảy ra.

2. Quỹ Hỗ trợ

Vậy tiền phí đó đi đâu? Ở một công ty bình thường, doanh thu được chia để cải thiện sản phẩm, trả lương đội ngũ và thưởng cho nhà đầu tư. Nhưng ở đây, gần như mọi thứ chảy vào một nơi - một quỹ mua lại. Nó được gọi là Assistance Fund, và nhiệm vụ duy nhất của nó là mua token HYPE trên thị trường mở bằng phí do nhà giao dịch trả.

3. Người hưởng lợi

Ai bán những token đó cho quỹ? Chủ yếu là những người đã có HYPE trước đó - hoặc từ airdrop ban đầu hay từ việc mua sau đó. Vì vậy tiền mặt mà những người nắm giữ sớm nhận được hôm nay đến trực tiếp từ phí do nhà giao dịch mới trả. Tiền phí đó không nuôi dưỡng phát triển hay đặc quyền giao dịch cho người mới - nó trở thành thanh khoản thoát cho những người đã nắm token từ trước.

Kết quả:

Những người tham gia sớm biến token thành tiền mặt bằng quỹ do người tham gia mới cung cấp. Trong khi đó, người tham gia mới trả phí cao với hy vọng rằng sẽ có thêm trader gia nhập sau họ - mang đến dòng phí mới có thể sau này trở thành cơ hội để họ thoát ra thành tiền mặt.

Bóng ma của Charles Ponzi

Hãy ôn lại mô hình Ponzi cổ điển. Ở phiên bản cơ bản, những "nhà đầu tư" sớm được trả bằng tiền do người mới đóng góp - chứ không phải bằng lợi nhuận từ bất kỳ doanh nghiệp thực sự nào. Ban đầu điều này có vẻ không liên quan đến Hyperliquid. Dù sao, đó là một sàn hoạt động. Nó có sản phẩm, giao diện bóng bẩy, thực thi nhanh và hoạt động giao dịch thực tế.

Đúng là như vậy. Sản phẩm tồn tại. Nhưng việc bán sản phẩm thì không tồn tại. Những người xây dựng và duy trì sàn không hưởng lợi từ phí người dùng. Thay vào đó, những khoản phí đó làm giàu cho những người không liên quan gì tới phát triển hay vận hành nền tảng.

Đây là một thí nghiệm tư duy. Nếu Hyperliquid thông báo vào ngày mai rằng sẽ không còn airdrop nữa? Hoặc nếu họ nói: "Đó là lần mua lại cuối cùng, token HYPE từ giờ chỉ để quản trị"? Điều gì sẽ xảy ra?

Nó sẽ rõ hơn khi bạn nhớ cách quản trị HYPE hoạt động cho tới nay:

- Bỏ phiếu về ai được quyền gán mã USDH cho token của họ.

- Bỏ phiếu về việc có chính thức "đốt" các token vốn dĩ đã gần như không thể phục hồi hay không.

Thành thật mà nói - những cuộc bỏ phiếu này không có tác động lớn lắm. Điều thực sự quan trọng là điều mà người dùng theo đuổi khi họ trả phí quá cao trên Hyperliquid: hy vọng. Nếu hy vọng đó biến mất, người giao dịch cũng sẽ biến mất. Họ sẽ chuyển sang các nền tảng có phí thấp hơn nhưng trải nghiệm "táo" - trải nghiệm giao dịch - về cơ bản là giống nhau.

Cuối cùng, phần lớn sức hút của Hyperliquid không xuất phát từ giá trị sản phẩm tự thân, mà từ một cơ chế tinh tế chuyển tiền từ đáy lên đỉnh. Trader không trả tiền cho dịch vụ. Họ trả phí gia nhập vào một câu lạc bộ độc quyền - hy vọng câu lạc bộ tiếp tục phát triển để một ngày họ được hưởng lợi như những người vào trước.

Khi âm nhạc ngừng

Mọi hệ thống dựa vào dòng tiền mới liên tục để trả cho người tham gia trước đều có một điểm yếu chung: khán giả không vô hạn.

Trong mô hình gọi là "bánh đà", bước "nhiều người dùng hơn" chỉ hoạt động dưới hai điều kiện:

a) người dùng tin rằng airdrop tiếp theo sẽ bù đắp nhiều hơn so với phí họ đang trả hôm nay;

b) dòng người hiến tặng mới lớn hơn tốc độ mà những người hưởng lợi sớm rút tiền mặt.

Nếu cơ sở người dùng của Hyperliquid bắt đầu thu hẹp - hoặc nếu dòng người mới khiến airdrop tiếp theo trông quá loãng - các con số sẽ trở nên âm cho người giao dịch mới. Mua một "vé xổ số" tốn hàng nghìn đô phí ngừng có ý nghĩa. Đó là khi bánh đà ngừng quay và biến thành máy xay thịt. Những người vào cuối cùng là những người trả tiền cho bữa tiệc mà những người ra kịp thời đã tận hưởng.

Hyperliquid đã xây dựng một sản phẩm công nghệ xuất sắc - nhưng nó đã gắn thêm một bơm tài chính chạy bằng tham lam. Trader cần nhận ra rằng mỗi khi họ trả phí cao hơn mức thị trường với hy vọng nhận airdrop, họ không đầu tư vào sàn. Họ chỉ đơn giản chuyển tiền cho những người vào trước. Và không có gì đảm bảo sẽ có người khác xuất hiện sau họ để làm điều tương tự.

Chỉ có người nắm HYPE chịu rủi ro?

HYPE không phải là ví dụ duy nhất của một cơ chế kiểu Ponzi ẩn trong canh tác token. Trên thực tế, lịch sử crypto đầy các dự án xây dựng trên cùng nguyên lý. Thậm chí có một tên gọi cho nó: Trading-as-Mining hoặc Trade-to-Earn.

Một trong những ví dụ kịch tính nhất của mô hình này là FCoin, một sàn crypto ra mắt năm 2018. FCoin là người đầu tiên giới thiệu khái niệm "Trading-as-Mining", hứa hoàn trả 100% phí giao dịch cho người dùng (và đôi khi còn nhiều hơn) dưới dạng token FT nội bộ. Thậm chí tham vọng hơn, nó cam kết phân phối lại 80% doanh thu sàn cho những người nắm giữ FT. Mặc dù cấu trúc khác đôi chút, logic cốt lõi vẫn là: "Trả phí → nhận token → giá token tăng vì chính những phí đó."

Vậy người dùng làm gì? Họ chạy bot giao dịch tự khớp lệnh vô hạn, tạo ra hàng tỷ khối lượng. Họ trả phí thực (bằng BTC và các crypto khác) chỉ để canh tác token FT.

Khối lượng của FCoin nhanh chóng vượt qua mọi đối thủ trên thị trường. Nhưng khi dòng người dùng mới chậm lại - và cùng với đó, dòng người mua mới bị thu hút bởi lời hứa cổ tức - giá token sụp đổ. Người nắm giữ sớm rút tiền gây thiệt hại cho người mới, và sàn đóng cửa trong bê bối.

Thực tế, hầu như bất kỳ nền tảng nào phát token đổi lấy hoạt động dựa trên phí người dùng đều chứa yếu tố động lực Ponzi tiềm ẩn. Nếu bạn kiếm thu nhập dựa trên hoa hồng của những người đến sau bạn, có một cách minh bạch và bền vững hơn để làm điều đó: chương trình tiếp thị liên kết.

Chương trình tiếp thị liên kết không yêu cầu bạn "trả trước" để tham gia. Bạn không phải tài trợ lợi nhuận cho những người gia nhập trước bạn. Tham gia thường miễn phí, và phần thưởng của bạn gắn với mức độ bạn giúp phát triển dự án.

Dịch vụ hoán đổi Rabbit.io cũng cung cấp chương trình tiếp thị liên kết. Bạn có thể tạo tài khoản liên kết và kiếm phần lợi nhuận từ người dùng truy cập trang qua link của bạn và hoàn tất một lần hoán đổi.

Tuyên bố từ chối

Ở nhiều khu vực pháp lý, các mô hình tạo lợi nhuận chỉ từ dòng tiền của "người đóng góp" mới được xem là bất hợp pháp và thậm chí có thể bị truy tố hình sự. Nhưng tôi không hề buộc tội các đội phát token theo mô hình được mô tả trong bài viết này phạm tội. Thay vào đó, tôi muốn nêu bật những rủi ro mà mô hình đó mang lại.

Yếu tố then chốt biến kiểu thiết lập này thành tội phạm là cam kết lợi nhuận. Hyperliquid, cụ thể, cho thấy cách một dự án có thể cẩn trọng tránh lằn ranh đó.

- Tokenomics là công khai và minh bạch. Cộng đồng biết chính xác có bao nhiêu token được dành cho airdrop tương lai, có thể theo dõi bao nhiêu đã được phân phối, và có thể dự báo tương đối còn lại bao nhiêu - đến mức những đợt phân phối tương lai gần như được thông báo trước. Nhưng điều quan trọng là, đội ngũ chưa bao giờ cam kết rằng các đợt phân phối tương lai sẽ thưởng cho hoạt động giao dịch một cách cụ thể. Trader chỉ đang suy diễn từ logic của đợt airdrop đầu tiên. Logic đó có thể đúng hoặc không trong tương lai.

- Ngay cả khi họ đúng - và các airdrop tương lai đúng là gắn với giao dịch - điều đó vẫn không cấu thành một lời hứa lợi nhuận. Assistance Fund của dự án được thiết kế để mua lại token bằng phí giao dịch. Nhưng mua lại được đảm bảo không đồng nghĩa với giá được đảm bảo. Không có gì chắc chắn rằng giá bán của token phân phối sẽ cao hơn chi phí giao dịch để kiếm chúng.

Bài viết này mô tả những dấu hiệu của một cấu trúc giống Ponzi ẩn trong một cơ chế phân phối tiền. Nhưng trừ khi các mô hình kinh tế như vậy được kết hợp với các nỗ lực marketing hứa hẹn lợi nhuận rõ ràng để thu hút người dùng mới, chúng không đủ điều kiện là mô hình Ponzi theo nghĩa pháp lý.