就在10月10日加密市场崩盘前,一位精明的交易者通过以15倍杠杆开仓50万美元的Dogecoin空头,来对冲其价值500万美元的BTC多头头寸。一个聪明的操作!当比特币下跌时,DOGE通常跌得更厉害。这个套保看起来完美平衡:对冲本应保护他,甚至在市场转跌时仍能让他获利。

当崩盘来临时,他的DOGE空头完全发挥了作用——产生了巨额利润。但由于高杠杆,交易所通过自动去杠杆(Auto-Deleveraging,ADL)自动平仓了那笔空头。对冲被抹除了。随着市场持续下跌,这名交易者未受保护的BTC多头继续亏损,很快整个仓位被清算。

结果是:他的投资组合被清空,尽管他判断方向是对的且采取了看似负责的风险管理。

本周交易社区的讨论显示,类似案例有成千上万例。ADL 强制切断了本应获利的对冲头寸,把原本平衡的策略变成单边灾难并清空了账户。

加密圈达成了一个罕见的共识:“ADL 是邪恶的。”但我认为相反:ADL 是加密市场中最被误解但又至关重要的安全机制之一。

ADL 在何处以及如何使用

ADL 的存在是为了让衍生品交易所保持运转——尤其是那些交易永续合约的交易所。

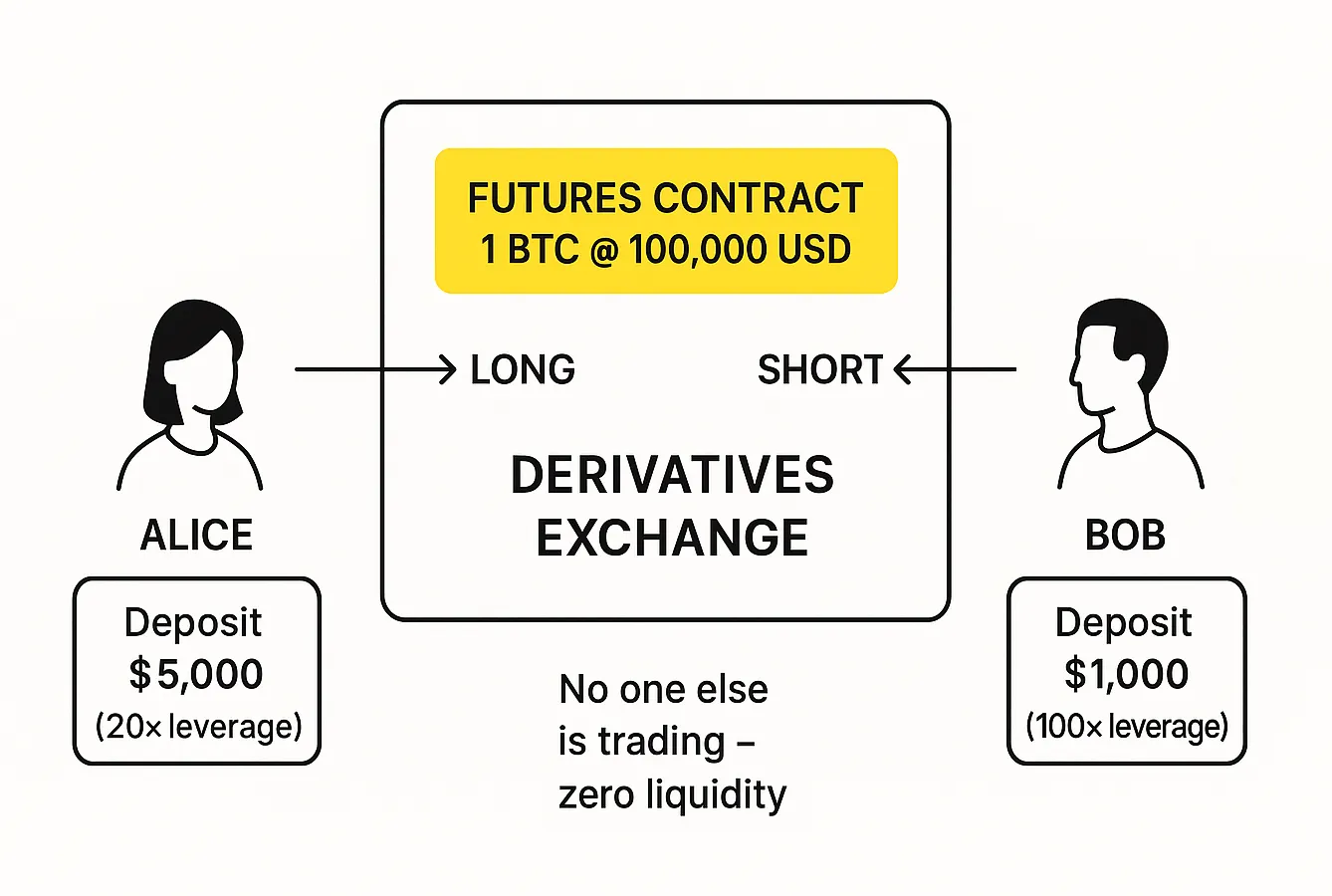

想象一下你刚刚上线了这样的交易所。为了小规模起步,你只推出一种产品:BTC/USD 的永续合约。

两位交易者来了:Alice 和 Bob。Alice 存入 5,000 美元,Bob 存入 1,000 美元。在比特币价格为 100,000 美元时,Alice 从 Bob 手中买入一张 BTC 永续合约。

- 对 Alice 来说,杠杆是 20 倍,因为她只用 5,000 美元就控制了 100,000 美元的头寸。

- 对 Bob 来说,杠杆是 100 倍。他的保证金比合约规模小一百倍。

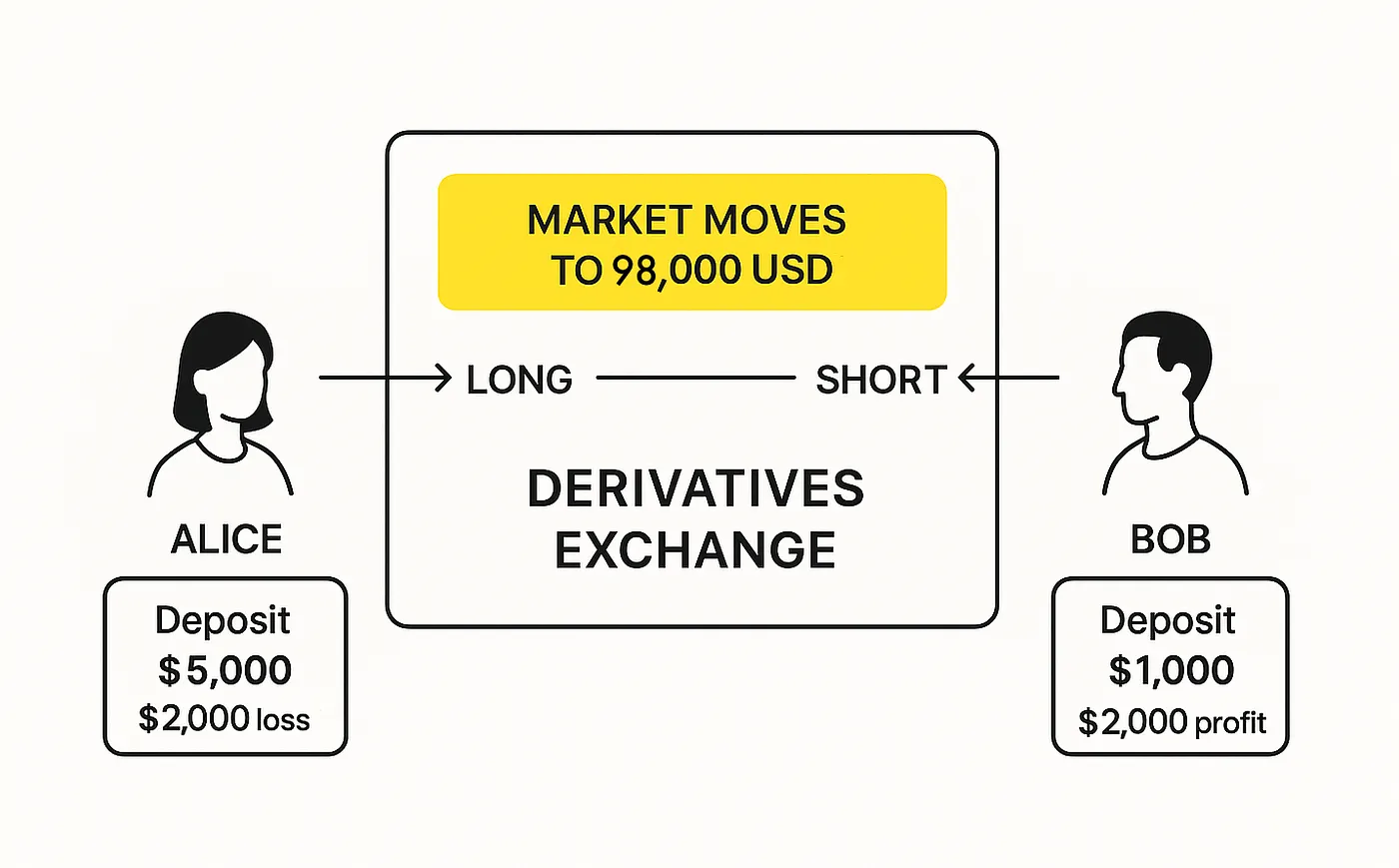

接着 BTC 价格开始下跌——降到 98,000 美元。Bob 现在浮盈 2,000 美元,而 Alice 显示浮亏 2,000 美元。

Alice 不想继续亏损,于是尝试平仓并下了一个卖单。但市场上没有其他人——只有她和 Bob。Bob 拒绝买入——他在等待价格进一步下跌。

当价格跌到 95,000 美元时,情况变得危险:Alice 的亏损已经接近保证金水平,再下跌一点就会超过她的保证金。她将无法向 Bob 支付她所欠的款项。

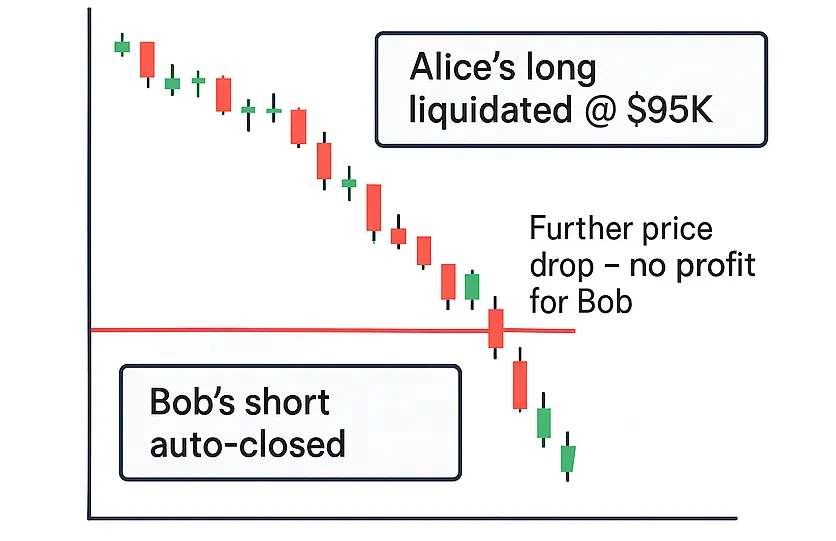

无论是 Bob 还是交易所都无法强制 Alice 支付超出她最初存款的金额。因此交易所找到了另一种办法。当 Alice 的亏损接近保证金时,她的仓位会被强制清算。

要平掉 Alice 的多头 1 BTC,交易所需要卖出 1 张 BTC 合约。如果有其他交易者愿意买入,交易就会成交。其他人接手风险,仓位在新所有者名下继续持有。但如果根本没有买家呢?

那么交易所会同时平掉交易的双方——Alice 和 Bob。Alice 当初以 100,000 美元从 Bob 买入的合约现在会被自动以 95,000 美元卖回给他。无论价格之后下跌多少,Bob 都不再获利——他的空头已被关闭。

这种对盈利头寸的强制平仓被称为自动去杠杆(ADL)。当订单簿中根本没有足够的限价单来吸收亏损头寸的清算时,就会发生 ADL。

大多数交易所遵循的规则很简单:如果需要进行强制清算而又没有买家,最后的买家将由那些盈利且杠杆最高的空头交易者来充当。

换句话说,如果当时有多位交易者,Alice 的多头不一定被 Bob 平掉——而会被那些盈利且杠杆最高的空头平掉。

有什么替代方案?

加密衍生品交易所最早在大约十年前——加密期货的早期阶段——就面临交易者违约的问题。

在传统期货市场中,经纪商承担对手方风险。如果交易者的亏损超过了抵押资金,经纪商仍会履行该交易者对另一方的义务——随后再向客户追偿债务。因为交易者与经纪商之间存在完善的法律合同,经纪商可以诉诸法庭强制执行偿付。

加密交易所从未拥有这种奢侈。交易者可能以匿名方式注册,没有透露个人数据,而且也没有专业中介愿意为交易者的亏损买单。

传统交易所还有“安全刹车”:每日涨跌幅限制和熔断机制,当市场崩溃过快时暂停交易。例如在美国股票市场,超过 7% 的下跌会自动触发 15 分钟暂停——给市场冷静的时间,防止清算的连锁反应。如果多次暂停仍无法稳定价格,则会施加更低的交易限额,冻结低于某一水平的交易直到下一个交易日。

这些措施可以阻止恐慌,但并不能解决核心问题。当交易恢复时,如果价格仍不足以覆盖亏损交易者的义务——或者亏损变得更大——就根本没有钱来支付赢家。

首家大型加密期货交易所 BitMEX 于 2014 年上线,尝试过几种方法:

- “担保结算”,即交易所承诺自行承担任何损失。

- “动态利润均衡”,即暂时扣留部分盈利交易者的收益,后来可以被减少以抵消他人的亏损。

担保结算有破产交易所的风险,而利润均衡让用户恼火,因为他们不愿看到自己的利润被回撤。所以在 2016 年 10 月,BitMEX 采用了自动去杠杆模型,这一模型一直沿用至今。

ADL 消除了不确定性:利润现在可以立即兑现——如果你的仓位没有被 ADL 影响,之后就不会再有其它机制削减你的余额。这里也有一种公平感:此前一个使用 100 倍杠杆的不计后果的交易者可能会让所有人都遭受损失。现在,那位高风险玩家可能会失去部分自身利润,而其他人则不受影响。

交易社区在很大程度上欢迎这一改变。BitMEX 快速成长,几年之内ADL 成为行业标准。新的衍生品平台——OKEx、Binance Futures、Bybit、Deribit 等——都将自动去杠杆系统作为其风险管理的一部分采用。

“社会化损失”变得禁忌。2018 年 7 月,OKEx 因一只大型鲸鱼破产而在所有盈利交易者之间分摊 900 万美元的损失,引发了丑闻。交易所承诺修改系统,并很快引入了类似 ADL 的机制以防止类似事件再次发生。

换句话说,ADL 的出现是作为对集体惩罚的一种回应——让少数过度杠杆的赢家损失部分利润,比让所有人共同承担损失要好。

较新的采用者之一是 Hyperliquid。早在 2025 年 3 月,它使用了一个名为 HLP 的特殊准备金,该准备金由用户存入资金以换取收益并承担清算风险。但对代币 JELLY 的一笔巨额头寸——显然是为了抽干该基金而开仓——暴露了一个致命弱点。交易所没有干净的方式阻止该漏洞,不得不以场外价格关闭 JELLY 头寸,这引来了竞争对手的强烈批评。在我看来,Hyperliquid 之所以度过那场危机,部分原因是交易者寄望于另一次 HYPE 代币空投——第一次的空投足够慷慨,才让他们保持忠诚。

值得注意的是,即便在 2025 年 10 月,许多交易者仍没有意识到 Hyperliquid 使用了 ADL。在线争论更多地将意外的仓位关闭归咎于该交易所,而不是其他平台。该项目的创始人 Jeff Yan 被迫公开澄清,他们的 ADL 机制是为用户利益设计的,允许他们锁定本来会被系统吸收的利润。

他并没有说错。事实上,ADL 有时能在所有平台上提升交易者的总体利润——不仅仅是在 Hyperliquid 上。

想象你在 3 美元做空 ATOM。突然价格闪崩到 0.001 美元。所有多头被清算,你的空头被 ADL 平掉——随后价格快速回升到 2–3 美元。结果是:你在 3 美元卖出,在 0.001 美元买回,然后在 2 美元再次做空。没有 ADL,你可能会完全错过那次完美的价差机会。

为什么交易者讨厌 ADL

在早期,交易者抱怨衍生品交易所的原因不同:“为什么我要为别人的错误买单?”现在,抱怨更像是:“为什么交易所要关闭我完美的交易?!”

在我看来,问题出在链上衍生品平台周围的空投狂潮。在去年的大规模 Hyperliquid 空投之后——向交易者分发了超过 12 亿美元的代币——每个人都争相在类似平台上交易,希望有资格获得下一次的大规模赠送。

为了最大化未来空投奖励,交易者开始通过各种手段人为膨胀他们的交易量。运行对冲策略——一笔头寸抵消另一笔头寸——以生成交易量而不承担太多风险,似乎是聪明的做法。

但这种假设是错误的。上周被 ADL 影响的许多人正是使用了这种“安全”策略,却并未真正理解永续合约和杠杆系统是如何运作的。

在这些故事里,ADL 并不是反派。它并不增加风险——它限制风险。它确保交易者不会损失超过他们入金的保证金。记住,在传统交易所,在剧烈的价格波动期间,交易者实际上可能欠经纪商的钱超过其账户余额。相比之下,ADL 防止了这种情况。它是一个内置的熔断器——保护系统,并最终保护交易者不至于害自己。

但只有在你了解它如何运作的情况下,它才能发挥作用。在你不理解 ADL 的作用与存在理由之前,不应将衍生品交易视为一种轻松“刷”奖励的方式。

如果你还在学习阶段,最好只是持有你信任的资产,并在需要时进行换仓。

当你确实需要换仓时——最优汇率总是在 rabbit.io。