Poco antes del colapso del mercado cripto el 10 de octubre, un operador astuto cubrió su posición larga de $5 millones en BTC abriendo un corto de $500 mil en Dogecoin con apalancamiento 15x. ¡Una jugada inteligente! Cuando Bitcoin baja, DOGE suele caer aún más. La configuración parecía perfectamente equilibrada: la cobertura debía protegerlo e incluso dejarlo en ganancias si el mercado se ponía en rojo.

Cuando llegó el crash, su corto en DOGE hizo exactamente lo que debía: generó una gran ganancia. Pero debido al alto apalancamiento, el exchange automáticamente cerró ese corto mediante Auto-Deleveraging (ADL). La cobertura desapareció. La posición larga en BTC del trader, ya sin protección, siguió perdiendo a medida que el mercado caía y pronto toda la posición fue liquidada.

El resultado: su portafolio quedó aniquilado, aunque acertó la dirección y gestionó su riesgo de forma responsable.

Las conversaciones en las comunidades de trading esta semana muestran que hubo miles de casos similares. ADL cortó por la fuerza coberturas rentables, convirtiendo estrategias equilibradas en desastres unilaterales y borrando cuentas.

La comunidad cripto ha alcanzado un raro consenso: “ADL es malvada.” Pero yo diría lo contrario: ADL es uno de los mecanismos de seguridad más malentendidos pero esenciales en los mercados cripto.

Dónde y cómo se usa ADL

ADL existe para mantener funcionando los exchanges de derivados —especialmente los que comercian futuros perpetuos.

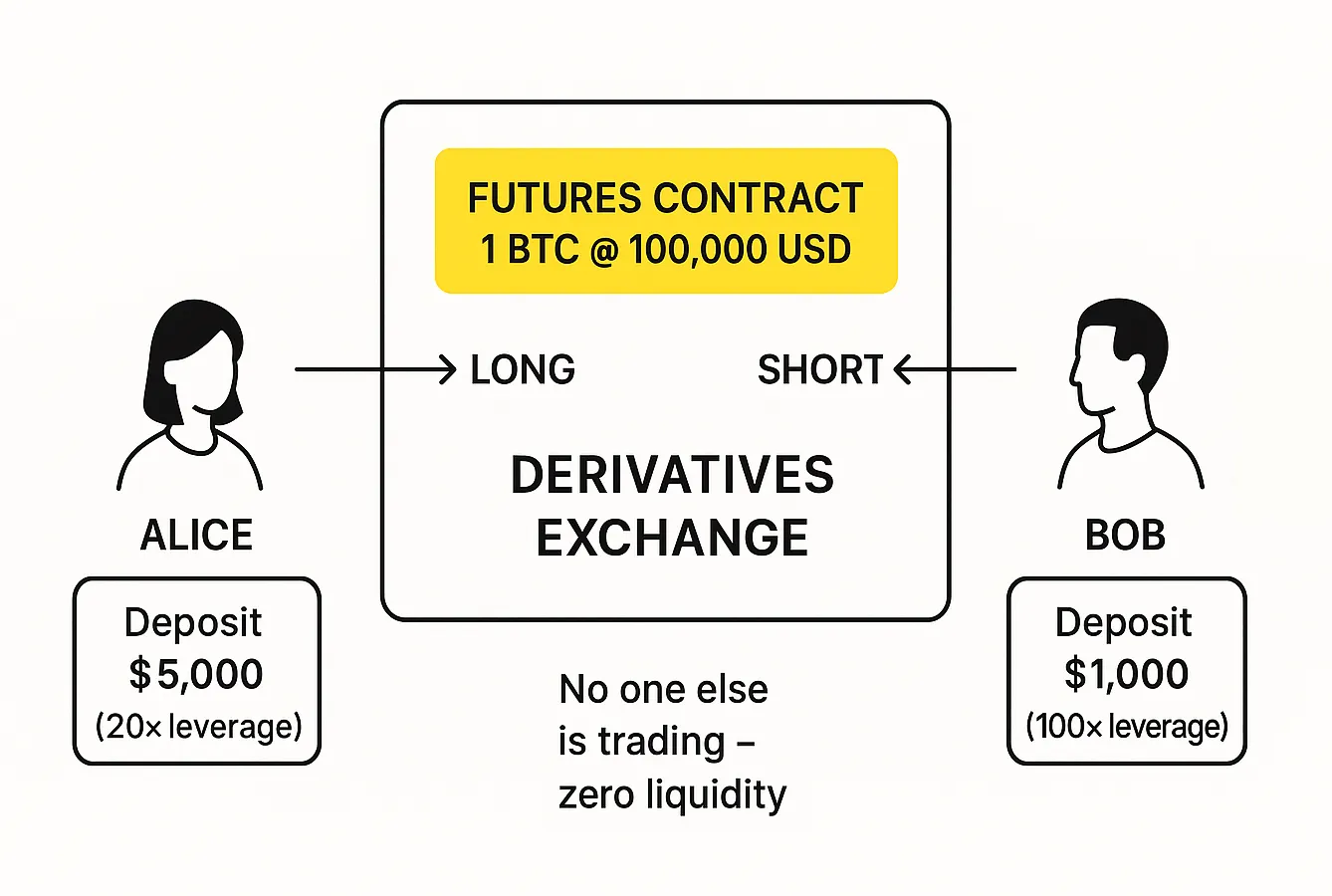

Imagina que acabas de lanzar un exchange así. Para empezar, introduces solo un producto: futuros perpetuos de BTC/USD.

Llegan dos traders: Alice y Bob. Alice deposita $5,000, Bob deposita $1,000. A un precio de Bitcoin de $100,000, Alice compra un contrato perpetuo de 1 BTC a Bob.

- Para Alice, el apalancamiento es 20x, porque controla una posición de $100,000 con solo $5,000 de fondos propios.

- Para Bob, el apalancamiento es 100x. Su margen es cien veces menor que el tamaño del contrato.

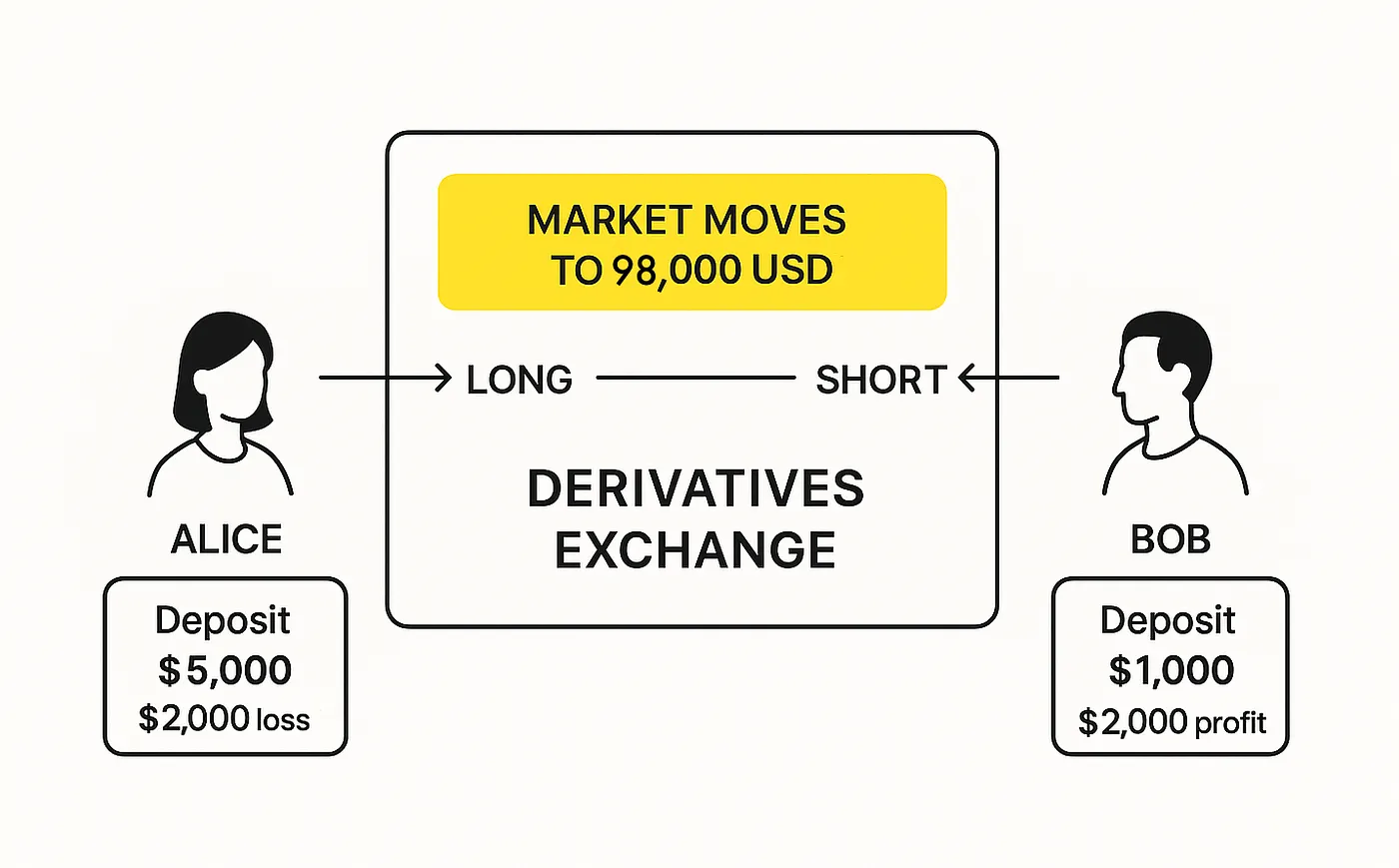

Luego el precio de BTC empieza a bajar —hasta $98,000. Bob ahora tiene una ganancia flotante de $2,000, mientras que Alice muestra una pérdida flotante de $2,000.

Alice no quiere perder más, así que intenta cerrar su posición y coloca una orden de venta. Pero no hay nadie más en el mercado —solo ella y Bob. Bob se niega a comprar —está esperando que el precio baje aún más.

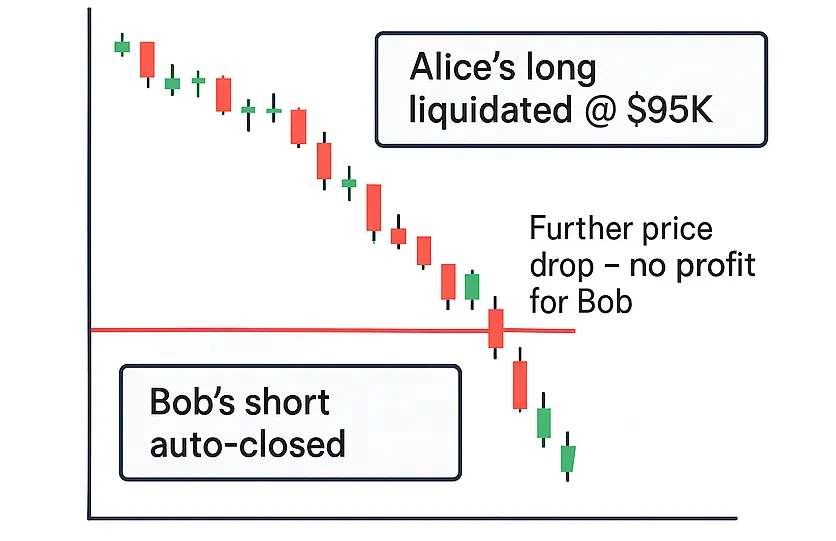

Cuando el precio llega a $95,000, las cosas se ponen peligrosas: la pérdida de Alice ahora es tan grande que una caída más excedería su margen. No podría pagarle a Bob lo que debe.

Ní Bob ni el exchange pueden obligar a Alice a pagar más de lo que depositó originalmente. Así que los exchanges encontraron otra vía. Cuando la pérdida de Alice se acerca a su margen, su posición se liquida por la fuerza.

Para cerrar el long de 1 BTC de Alice, el exchange necesita vender 1 contrato de BTC. Si hay otros traders dispuestos a comprar, la operación ocurre. Ellos asumen el riesgo y la posición continúa bajo un nuevo propietario. ¿Pero qué pasa si no hay compradores en absoluto?

Entonces el exchange cierra ambos lados de la operación —el de Alice y el de Bob. El contrato que Alice compró originalmente a Bob a $100,000 ahora se le vende automáticamente de vuelta a él a $95,000. No importa cuánto caiga el precio después, Bob ya no obtendrá ganancias —su corto ha sido cerrado.

Este cierre forzado de posiciones rentables se llama Auto-Deleveraging (ADL). ADL ocurre cuando sencillamente no hay suficientes órdenes límite en el libro para absorber las liquidaciones de las posiciones perdedoras.

La regla que siguen la mayoría de los exchanges es simple: Si deben ocurrir liquidaciones forzadas y no hay compradores, los compradores de última instancia se convierten en los traders con posiciones cortas rentables y mayor apalancamiento.

En otras palabras, si hubiera varios traders, el long de Alice no necesariamente sería cerrado por Bob —sería cerrado por el short rentable con el apalancamiento más alto.

¿Cuáles son las alternativas?

Los exchanges de derivados cripto se enfrentaron por primera vez al problema de traders que incumplen sus obligaciones hace cerca de una década —en los primeros días de los futuros cripto.

En los mercados de futuros tradicionales, el bróker asume ese riesgo de contraparte. Si las pérdidas de un trader exceden su colateral, el bróker aún cumple las obligaciones del trader con la otra parte del trato —y luego persigue al cliente para cobrar la deuda. Como existe un contrato legal adecuado entre trader y bróker, el bróker puede llevar el caso a los tribunales y forzar el reembolso.

Los exchanges cripto nunca tuvieron ese lujo. Los traders pueden registrarse de forma anónima, sin revelar sus datos personales, y no hubo intermediarios profesionales dispuestos a garantizar las pérdidas de los traders.

Los exchanges tradicionales también tienen "frenos de seguridad": límites de precio diarios y cortacircuitos que detienen la negociación cuando el mercado colapsa demasiado rápido. Por ejemplo, en las acciones de EE.UU., una caída de más del 7% desencadena automáticamente una pausa de 15 minutos —dando tiempo al mercado para calmarse y evitando una reacción en cadena de liquidaciones. Si varias pausas no estabilizan los precios, se impone un límite de negociación inferior, congelando operaciones por debajo de cierto nivel hasta la siguiente sesión.

Esas medidas detienen el pánico, pero no resuelven el problema central. Cuando la negociación se reanuda, si los precios aún no cubren las obligaciones de los traders perdedores —o si las pérdidas han crecido aún más—, sencillamente no hay dinero para pagar a los ganadores.

El primer gran exchange de futuros cripto, BitMEX, lanzado en 2014, experimentó con varios enfoques:

- "Liquidación garantizada", donde el exchange prometía cubrir cualquier pérdida por sí mismo.

- "Igualación dinámica de beneficios", donde parte de las ganancias de traders rentables se retenía temporalmente y luego podía reducirse para compensar las pérdidas de otros.

La liquidación garantizada arriesgaba bancarrota para el exchange, mientras que la igualación de beneficios enfurecía a los usuarios que odiaban ver recortadas sus ganancias. Así que, en octubre de 2016, BitMEX adoptó el modelo de Auto-Deleveraging, que todavía usa hoy.

ADL eliminó la incertidumbre: las ganancias estaban ahora disponibles de inmediato —y si tu posición no fue afectada por ADL, nada más podría reducir tu saldo después. También hubo una sensación de justicia: antes, un trader imprudente con 100x de apalancamiento podía causar pérdidas a todos los demás. Ahora, ese mismo jugador de alto riesgo podría perder parte de su propia ganancia, mientras que el resto permanecía intacto.

La comunidad de trading en general acogió el cambio. BitMEX creció rápidamente y, en pocos años, ADL se convirtió en el estándar de la industria. Nuevas plataformas de derivados —OKEx, Binance Futures, Bybit, Deribit y otras— adoptaron sistemas de auto-deleverage como parte de su gestión de riesgo.

Las "pérdidas socializadas" se volvieron tabú. Cuando OKEx en julio de 2018 distribuyó $9 millones en pérdidas entre todos los traders rentables porque una ballena grande se declaró en bancarrota, provocó un escándalo. El exchange prometió revisar su sistema y pronto introdujo un mecanismo similar a ADL para evitar que eso volviera a suceder.

En otras palabras, ADL nació como una respuesta al castigo colectivo: es preferible que unos pocos ganadores sobreapalancados pierdan parte de su beneficio a que todos compartan las pérdidas.

Uno de los adoptantes más recientes fue Hyperliquid. En marzo de 2025, utilizó una reserva especial llamada HLP, financiada por usuarios que depositaban capital a cambio de rendimiento, asumiendo el riesgo de liquidaciones. Pero una posición masiva en el token JELLY —aparentemente abierta solo para drenar ese fondo— expuso una debilidad fatal. El exchange no tuvo una forma limpia de detener el exploit y se vio obligado a cerrar posiciones de JELLY a precios fuera de mercado, lo que atrajo fuertes críticas de competidores. En mi opinión, Hyperliquid sobrevivió esa crisis solo porque los traders esperaban otro airdrop del token HYPE —el primero fue lo suficientemente generoso como para mantenerlos leales.

Vale la pena notar que incluso en octubre de 2025, muchos traders no se dieron cuenta de que Hyperliquid usaba ADL. Los debates en línea culparon al exchange por cierres inesperados de posiciones más que a cualquier otra plataforma. Jeff Yan, el fundador del proyecto, tuvo que aclarar públicamente que su mecanismo ADL fue diseñado en beneficio de los usuarios, permitiéndoles asegurar ganancias que de otro modo serían absorbidas por el propio sistema.

Y no estaba equivocado. De hecho, ADL a veces puede aumentar la ganancia total de los traders a través de todas las plataformas —no solo en Hyperliquid.

Imagina vender en corto ATOM a $3. De repente el precio sufre un flash crash hasta $0.001. Todos los largos se liquidan, tu corto se cierra por ADL —y luego el precio rebota rápidamente a $2–$3. Resultado: vendiste a $3, recompraste a $0.001 y volviste a abrir corto a $2. Sin ADL, podrías haber perdido por completo ese pico perfecto.

Por qué los traders odian ADL

En los primeros días, los traders se quejaban de los exchanges de derivados por otra razón: “¿Por qué debería pagar por los errores de otro?” Ahora, la queja suena más como: “¡¿Por qué el exchange cerró mi operación perfecta?!”

El problema, a mi parecer, radica en la fiebre del airdrop que rodea las plataformas de derivados on-chain. Tras el masivo airdrop de Hyperliquid del año pasado —más de $1.2 mil millones en tokens distribuidos a traders— todos corrieron a operar en plataformas similares con la esperanza de calificar para la próxima gran distribución.

Para maximizar sus futuras recompensas por airdrop, los traders comenzaron a inflar su volumen de operaciones por cualquier medio posible. Podría parecer inteligente ejecutar estrategias cubiertas —una posición que compensa a otra— para generar volumen sin asumir mucho riesgo.

Pero esa suposición es errónea. Muchos de los que fueron atrapados por ADL la semana pasada usaban esas estrategias "seguras" sin entender realmente cómo funcionan los perpetuos y los sistemas de apalancamiento.

ADL no es el villano en estas historias. No aumenta el riesgo —lo limita. Asegura que los traders no puedan perder más del margen que han depositado. Recuerda, en los exchanges tradicionales, durante un movimiento violento de precios, un trader puede deber al bróker más de lo que tenía en su cuenta. ADL, en cambio, evita eso. Es un cortacircuitos incorporado —protegiendo el sistema y, en última instancia, protegiendo a los traders de ellos mismos.

Pero solo funciona si sabes cómo funciona. Hasta que entiendas qué hace ADL y por qué existe, no deberías tratar el trading de derivados como una forma fácil de "farmear" recompensas.

Si aún estás aprendiendo, te conviene mantener simplemente los activos en los que crees y cambiarlos cuando sea necesario.

Cuando necesites intercambiar — las mejores tarifas siempre están disponibles en rabbit.io.