Pouco antes do mercado cripto despencar em 10 de outubro, um trader experiente protegeu sua posição longa de $5 milhões em BTC abrindo uma posição curta de $500 mil em Dogecoin com alavancagem de 15x. Uma jogada inteligente! Quando o Bitcoin cai, o DOGE normalmente cai ainda mais. A configuração parecia perfeitamente balanceada: a proteção deveria protegê-lo e até deixá-lo no lucro se o mercado ficasse vermelho.

Quando o crash veio, a sua posição curta em DOGE fez exatamente o que devia — gerou um grande lucro. Mas por causa da alta alavancagem, a exchange automaticamente fechou essa posição curta através da Desalavancagem Automática (ADL). A proteção desapareceu. A posição longa em BTC do trader, sem proteção, continuou a sangrar enquanto o mercado seguia em queda, e logo toda a posição foi liquidada.

O resultado: seu portfólio foi varrido, mesmo ele tendo acertado a direção e gerenciado o risco de forma responsável.

Discussões em comunidades de traders esta semana mostram que houve milhares de casos similares. A ADL cortou à força proteções lucrativas, transformando estratégias balanceadas em desastres unilaterais e zerando contas.

O público cripto chegou a um consenso raro: “ADL é malvada.” Mas eu argumentaria o oposto: a ADL é um dos mecanismos de segurança mais incompreendidos e, ao mesmo tempo, essenciais nos mercados cripto.

Onde e Como a ADL é Usada

A ADL existe para manter as exchanges de derivativos funcionando — especialmente aquelas que negociam futuros perpétuos.

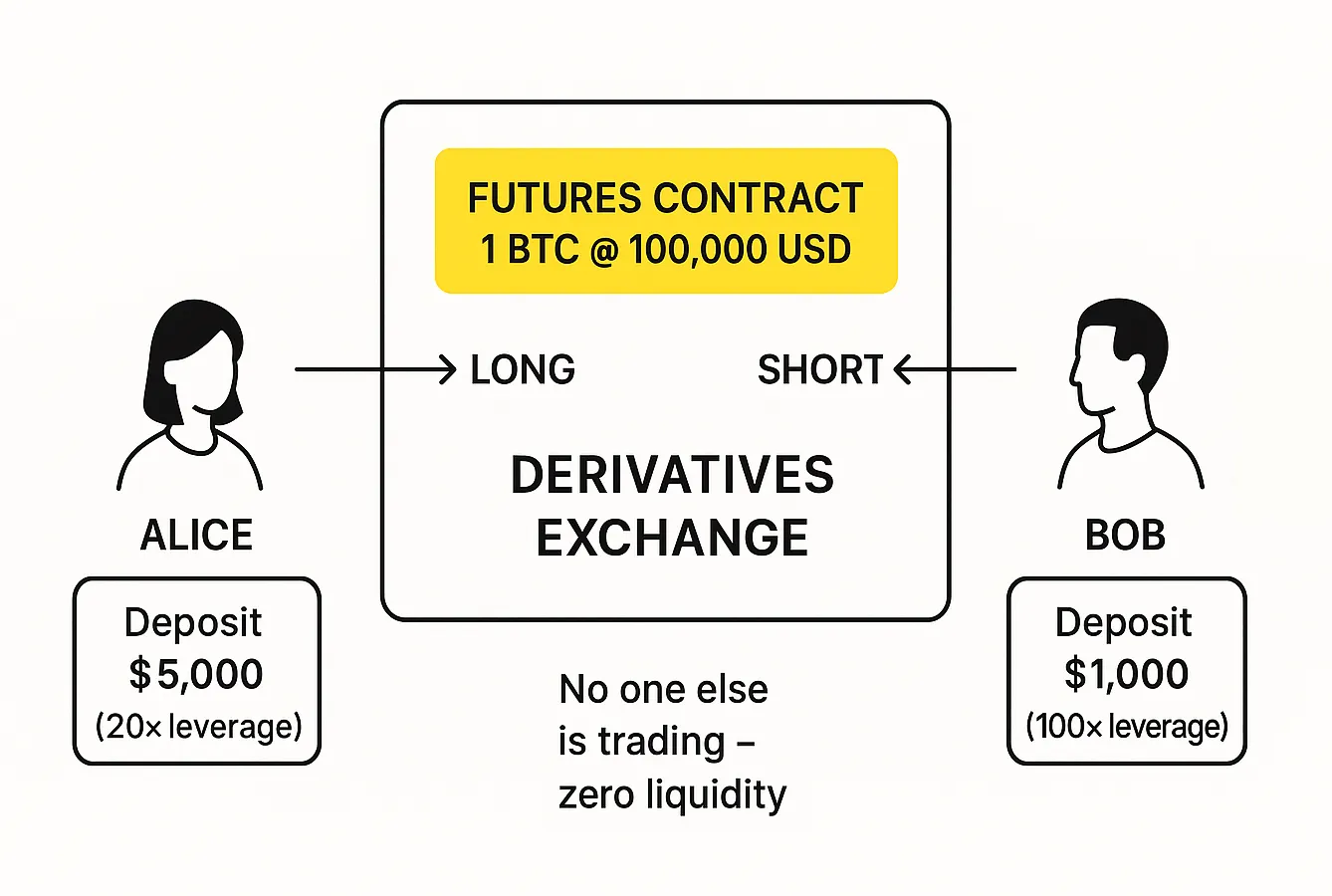

Imagine que você acabou de lançar uma dessas exchanges. Para começar pequeno, você introduz apenas um produto: contratos perpétuos de BTC/USD.

Dois traders chegam: Alice e Bob. Alice deposita $5.000, Bob deposita $1.000. Com o preço do Bitcoin a $100.000, Alice compra um contrato perpétuo de 1 BTC de Bob.

- Para Alice, a alavancagem é de 20x, porque ela controla uma posição de $100.000 com apenas $5.000 do seu próprio capital.

- Para Bob, a alavancagem é de 100x. Sua margem é cem vezes menor que o tamanho do contrato.

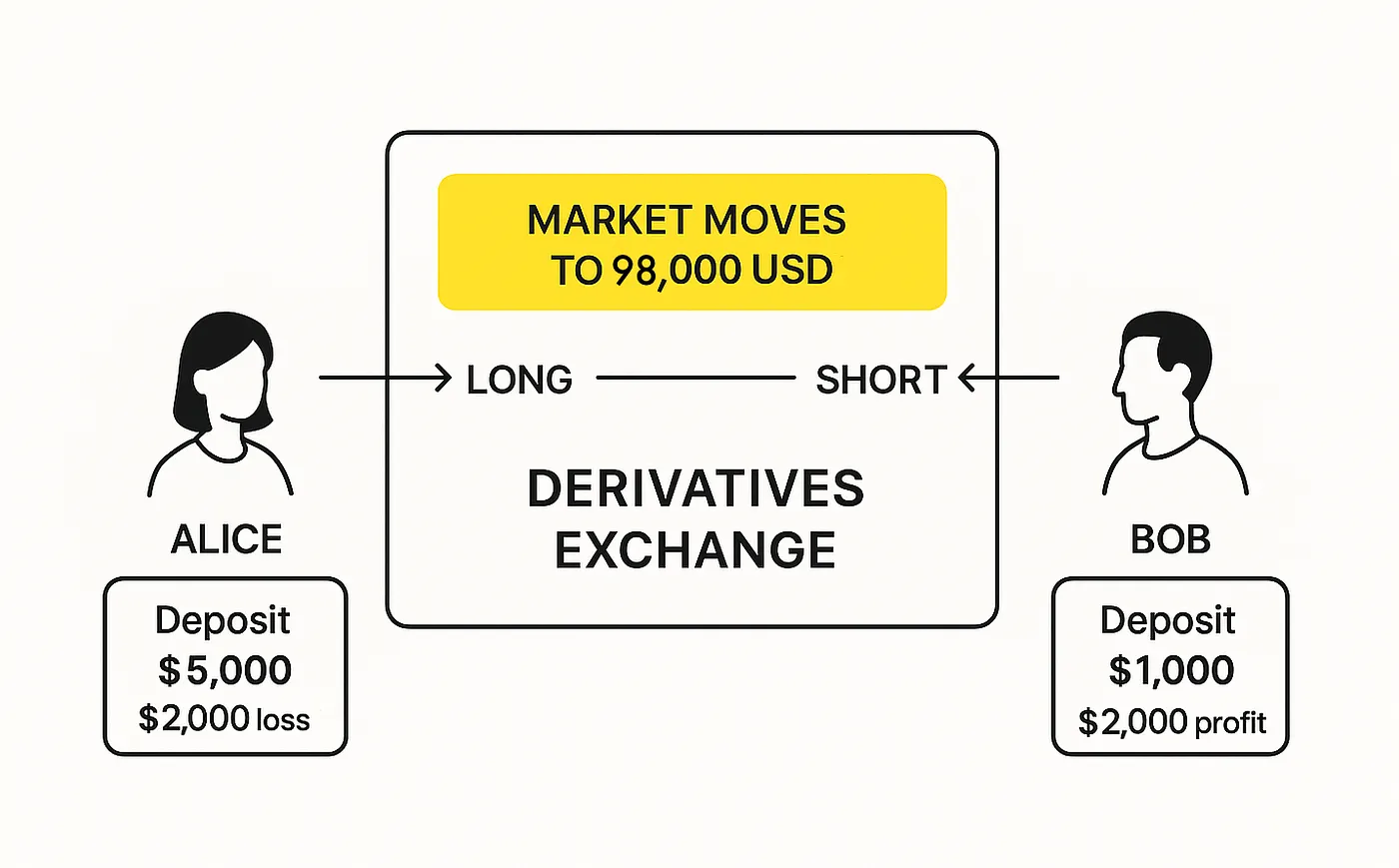

Então o preço do BTC começa a cair — para $98.000. Bob agora tem um lucro flutuante de $2.000, enquanto Alice apresenta uma perda flutuante de $2.000.

Alice não quer perder mais, então tenta fechar sua posição e coloca uma ordem de venda. Mas não há mais ninguém no mercado — só ela e Bob. Bob se recusa a comprar — ele está esperando que o preço caia ainda mais.

Quando o preço atinge $95.000, as coisas ficam perigosas: a perda de Alice agora é tão grande que mais uma queda excederia sua margem. Ela não conseguiria pagar a Bob o que deve.

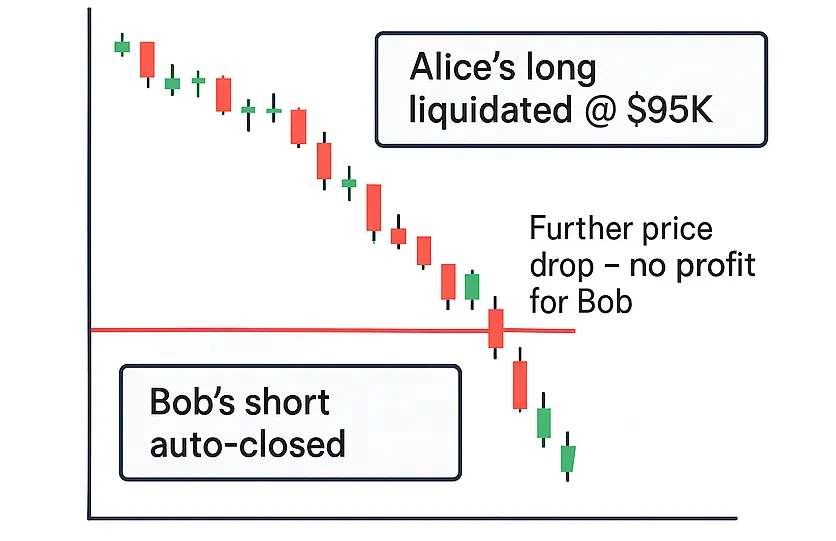

Nem Bob nem a exchange podem forçar Alice a pagar mais do que ela originalmente depositou. Então as exchanges encontraram outra saída. Quando a perda de Alice se aproxima da sua margem, sua posição é liquidada à força.

Para fechar o long de 1 BTC de Alice, a exchange precisa vender 1 contrato de BTC. Se houver outros traders dispostos a comprar, a negociação acontece. Eles assumem o risco e a posição continua sob um novo dono. Mas e se não houver nenhum comprador?

Então a exchange fecha ambos os lados da negociação — o de Alice e o de Bob. O contrato que Alice originalmente comprou de Bob a $100.000 é agora automaticamente vendido de volta para ele a $95.000. Não importa até onde o preço caia depois, Bob não terá mais lucro — sua posição curta foi fechada.

Esse fechamento forçado de posições lucrativas é chamado de Desalavancagem Automática (ADL). A ADL ocorre quando simplesmente não há ordens limitadas suficientes no livro de ordens para absorver as liquidações de posições perdedoras.

A regra que a maioria das exchanges segue é simples: Se liquidações forçadas precisam ocorrer e não há compradores, os compradores de último recurso tornam-se os traders cujas posições curtas lucrativas têm a maior alavancagem.

Em outras palavras, se houvesse vários traders, o long de Alice não seria necessariamente fechado por Bob — ele seria fechado pelo short lucrativo com a maior alavancagem.

Quais São as Alternativas?

As exchanges de derivativos cripto enfrentaram o problema de traders darem calote em suas obrigações cerca de uma década atrás — nos primeiros dias dos futuros cripto.

Em mercados de futuros tradicionais, o corretor assume esse risco de contraparte. Se as perdas de um trader excedem sua garantia, o corretor ainda honra as obrigações do trader perante o outro lado do negócio — e depois busca o cliente para cobrar a dívida. Como existe um contrato legal apropriado entre o trader e o corretor, o corretor pode levar o caso ao tribunal e forçar o reembolso.

As exchanges cripto nunca tiveram esse luxo. Traders podem se cadastrar nelas de forma anônima, sem revelar seus dados pessoais, e não existiam intermediários profissionais dispostos a garantir as perdas dos traders.

Exchanges tradicionais também têm “freios de segurança”: limites diários de preço e circuit breakers que interrompem as negociações quando o mercado colapsa rápido demais. Por exemplo, em ações dos EUA, uma queda de mais de 7% aciona automaticamente uma pausa de 15 minutos — dando tempo ao mercado para esfriar e impedindo uma reação em cadeia de liquidações. Se várias interrupções falharem em estabilizar os preços, um limite de negociação mais baixo é imposto, congelando negociações abaixo de certo nível até a próxima sessão.

Essas medidas interrompem o pânico, mas não resolvem o problema central. Quando a negociação é retomada, se os preços ainda não cobrem as obrigações dos traders perdedores — ou se as perdas aumentaram ainda mais — simplesmente não há dinheiro para pagar os vencedores.

A primeira grande exchange de futuros cripto, a BitMEX, lançada em 2014, experimentou várias abordagens:

- “Liquidação garantida”, onde a exchange prometia cobrir quaisquer perdas ela mesma.

- “Equalização dinâmica de lucros”, onde parte dos ganhos de traders lucrativos era retida temporariamente e poderia ser reduzida depois para compensar as perdas de outros.

A liquidação garantida corria o risco de falir a exchange, enquanto a equalização de lucros irritava usuários que odiavam ver seus ganhos reduzidos. Então, em outubro de 2016, a BitMEX adotou o modelo de Desalavancagem Automática, que ainda usa hoje.

A ADL removeu a incerteza: os lucros passaram a estar imediatamente disponíveis — e se sua posição não foi afetada pela ADL, nada mais poderia reduzir seu saldo depois. Havia também uma sensação de justiça: antes, um trader imprudente com alavancagem de 100x poderia causar perdas para todos os outros. Agora, esse mesmo jogador de alto risco poderia perder parte de seu próprio lucro, enquanto todos os demais permaneciam inalterados.

A comunidade de traders, em grande parte, saudou a mudança. A BitMEX cresceu rapidamente, e em poucos anos a ADL se tornou o padrão da indústria. Novas plataformas de derivativos — OKEx, Binance Futures, Bybit, Deribit e outras — todas adotaram sistemas de desalavancagem automática como parte de sua gestão de risco.

“Perdas socializadas” tornaram-se tabu. Quando a OKEx, em julho de 2018, distribuiu $9 milhões em perdas entre todos os traders lucrativos porque uma grande baleia faliu, isso gerou um escândalo. A exchange prometeu revisar seu sistema e logo introduziu um mecanismo semelhante à ADL para evitar que isso acontecesse novamente.

Em outras palavras, a ADL nasceu como uma resposta à punição coletiva — melhor que alguns vencedores sobrealavancados percam um pouco de seu lucro do que todos dividirem as perdas.

Um dos adotantes mais recentes foi a Hyperliquid. Em março de 2025, ela usou uma reserva especial chamada HLP, financiada por usuários que depositaram capital em troca de rendimento, assumindo o risco de liquidação. Mas uma posição massiva no token JELLY — aparentemente aberta apenas para drenar esse fundo — expôs uma falha fatal. A exchange não teve uma maneira limpa de parar o exploit e foi forçada a fechar posições JELLY a preços fora do mercado, o que provocou fortes críticas de concorrentes. Na minha visão, a Hyperliquid sobreviveu àquela crise apenas porque os traders esperavam outro airdrop do token HYPE — o primeiro foi generoso o suficiente para mantê-los leais.

Vale notar que mesmo em outubro de 2025, muitos traders não perceberam que a Hyperliquid usava ADL. Debates online culparam a exchange por fechamentos inesperados de posições mais do que qualquer outra plataforma. Jeff Yan, o fundador do projeto, teve de esclarecer publicamente que o mecanismo de ADL deles foi desenhado para o benefício dos usuários, permitindo que eles travassem lucro que, de outra forma, seria absorvido pelo próprio sistema.

E ele não estava errado. De fato, a ADL às vezes pode aumentar o lucro total dos traders em todas as plataformas — não apenas na Hyperliquid.

Imagine vender ATOM a descoberta a $3. De repente o preço sofre um flash crash para $0,001. Todos os longs são liquidados, seu short é fechado pela ADL — e então o preço rapidamente retorna para $2–$3. Resultado: você vendeu a $3, recomprou a $0,001 e vendeu a descoberto novamente a $2. Sem ADL, você poderia ter perdido totalmente esse pico perfeito.

Por que os Traders Odeiam a ADL

No início, os traders costumavam reclamar das exchanges de derivativos por outra razão: “Por que eu deveria pagar pelos erros de outra pessoa?” Agora, a reclamação soa mais como: “Por que a exchange fechou meu trade perfeito?!”

O problema, como eu vejo, está na frenesia por airdrops em torno de plataformas de derivativos on-chain. Depois do massivo airdrop da Hyperliquid no ano passado — mais de $1,2 bilhão em tokens distribuídos a traders — todo mundo correu para negociar em plataformas semelhantes, na esperança de se qualificar para o próximo grande giveaway.

Para maximizar as futuras recompensas de airdrop, traders começaram a inflar seu volume de negociação por quaisquer meios possíveis. Pode parecer inteligente executar estratégias hedged — uma posição compensando outra — para gerar volume sem assumir muito risco.

Mas essa suposição está errada. Muitos dos que foram atingidos pela ADL na semana passada usavam estratégias “seguras” assim sem realmente entender como funcionam os perpétuos e os sistemas de alavancagem.

A ADL não é a vilã nessas histórias. Ela não aumenta o risco — ela o limita. Garante que os traders não possam perder mais do que a margem que depositaram. Lembre-se: em exchanges tradicionais, durante um movimento violento de preço, um trader pode realmente dever ao seu corretor mais do que tinha em conta. A ADL, em contraste, evita isso. É um disjuntor embutido — protegendo o sistema e, em última instância, protegendo os traders deles mesmos.

Mas funciona apenas se você souber como funciona. Até entender o que a ADL faz e por que existe, você não deveria tratar negociações de derivativos como uma forma fácil de “fazer farming” de recompensas.

Se você ainda está aprendendo, é melhor simplesmente manter os ativos em que acredita e trocá-los quando necessário.

Quando você precisar trocar — as melhores taxas estão sempre disponíveis em rabbit.io.