Ngay trước khi thị trường crypto sập vào ngày 10 tháng 10, một trader tinh ý đã phòng ngừa vị thế long BTC trị giá 5 triệu USD bằng cách mở một vị thế short DOGE 500 nghìn USD với đòn bẩy 15x. Một nước đi thông minh! Khi Bitcoin giảm, DOGE thường giảm mạnh hơn. Cách đặt lệnh đó trông hoàn toàn cân bằng: hedge dự kiến sẽ bảo vệ anh ta và thậm chí đem lại lợi nhuận nếu thị trường chuyển sang đỏ.

Khi vụ sập xảy ra, vị thế short DOGE của anh ta đã làm đúng nhiệm vụ — in ra một khoản lợi nhuận lớn. Nhưng vì đòn bẩy cao, sàn đã đóng vị thế short đó thông qua Auto-Deleveraging (ADL). Hedge đã biến mất. Vị thế long BTC của trader không được bảo vệ tiếp tục thua lỗ khi thị trường rơi, và chẳng mấy chốc toàn bộ vị thế bị thanh lý.

Kết quả: danh mục của anh ta bị xóa sạch, mặc dù anh ta dự đoán đúng xu hướng và quản lý rủi ro một cách có trách nhiệm.

Các cuộc thảo luận trên cộng đồng trader tuần này cho thấy có hàng ngàn trường hợp tương tự. ADL ép đóng các hedge có lợi nhuận, biến các chiến lược cân bằng thành thảm họa một chiều và xóa sổ tài khoản.

Cộng đồng crypto đã đạt được một sự đồng thuận hiếm hoi: “ADL là ác.” Nhưng tôi tranh luận ngược lại: ADL là một trong những cơ chế an toàn bị hiểu lầm nhất nhưng lại thiết yếu trong các thị trường crypto.

ADL được sử dụng ở đâu và như thế nào

ADL tồn tại để giữ cho các sàn phái sinh hoạt động — đặc biệt là những sàn giao dịch hợp đồng tương lai vô hạn.

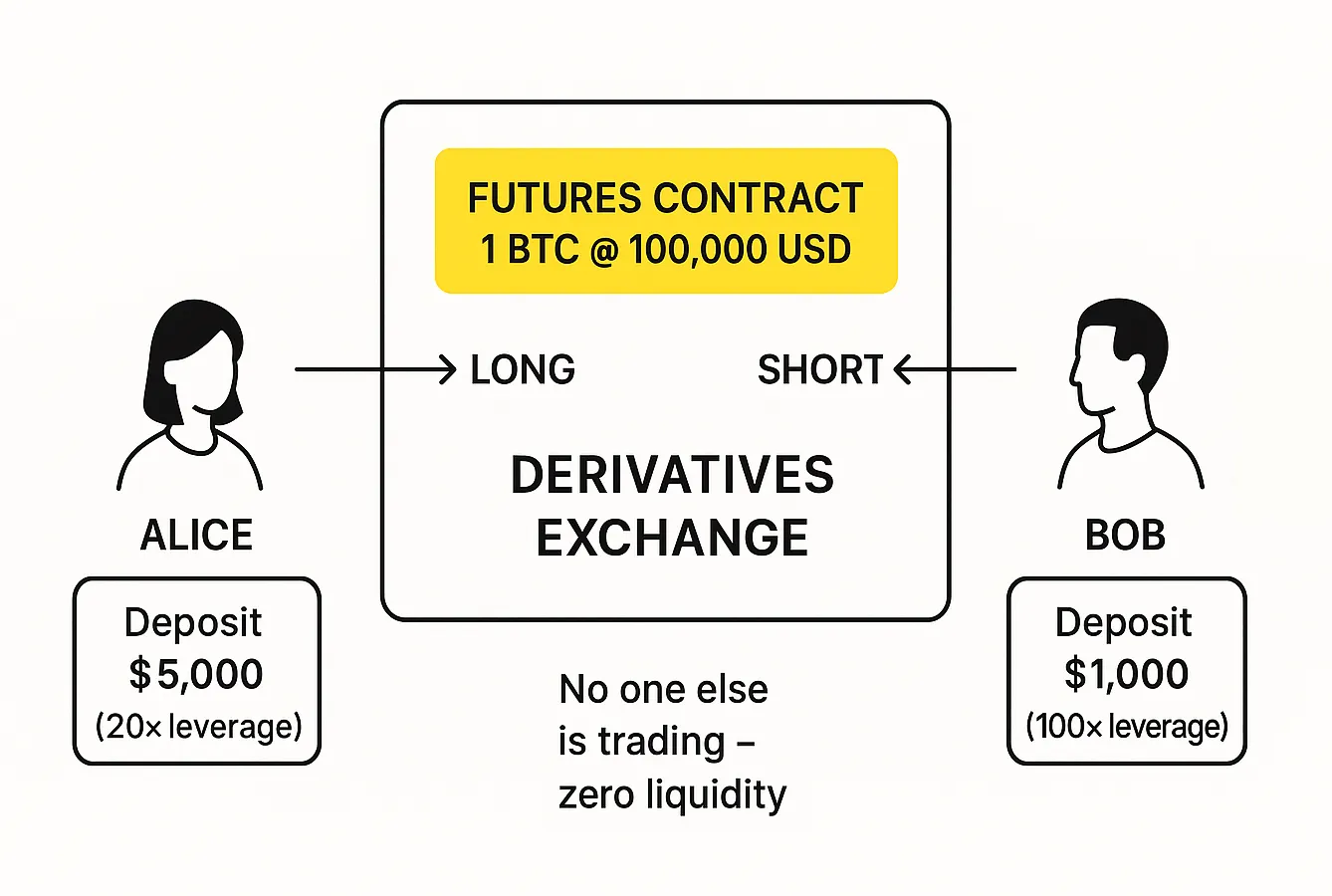

Hãy tưởng tượng bạn vừa khởi chạy một sàn như vậy. Để bắt đầu nhỏ, bạn chỉ ra mắt một sản phẩm duy nhất: hợp đồng tương lai vô hạn BTC/USD.

Hai trader xuất hiện: Alice và Bob. Alice nộp 5.000 USD, Bob nộp 1.000 USD. Ở mức giá Bitcoin 100.000 USD, Alice mua một hợp đồng perpetual BTC từ Bob.

- Đối với Alice, đòn bẩy là 20x, vì cô kiểm soát vị thế 100.000 USD chỉ với 5.000 USD vốn собствен.

- Đối với Bob, đòn bẩy là 100x. Ký quỹ của anh ta nhỏ hơn kích thước hợp đồng một trăm lần.

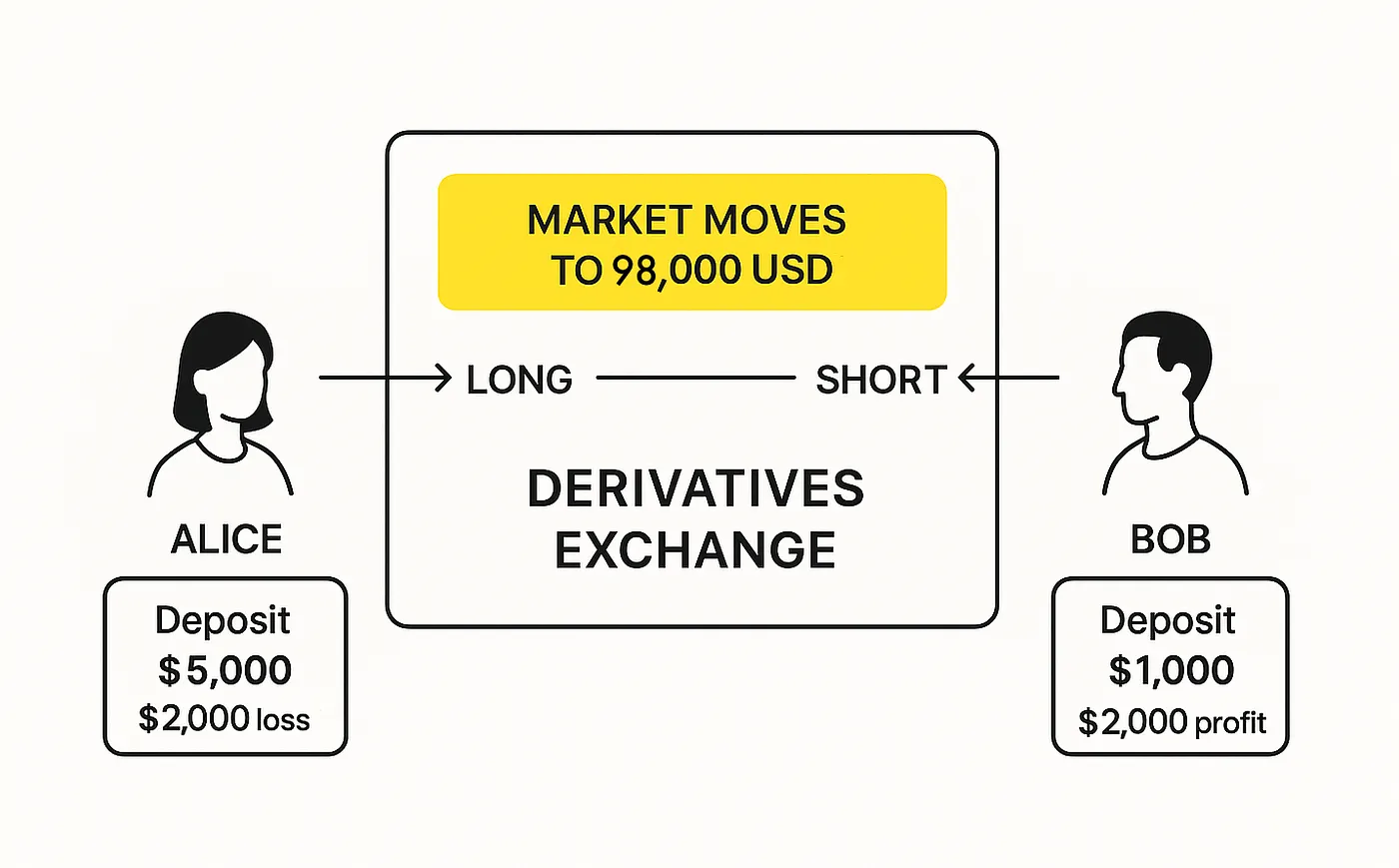

Sau đó giá BTC bắt đầu giảm — xuống 98.000 USD. Bob giờ có lợi nhuận nổi 2.000 USD, trong khi Alice lỗ nổi 2.000 USD.

Alice không muốn lỗ thêm, nên cô cố gắng đóng vị thế và đặt lệnh bán. Nhưng không có ai khác trên thị trường — chỉ có cô và Bob. Bob từ chối mua — anh ta đang chờ giá rơi thấp hơn nữa.

Khi giá chạm 95.000 USD, mọi thứ trở nên nguy hiểm: lỗ của Alice giờ lớn đến mức một nhịp giảm nữa sẽ vượt qua ký quỹ của cô. Cô sẽ không thể trả cho Bob số tiền cô nợ.

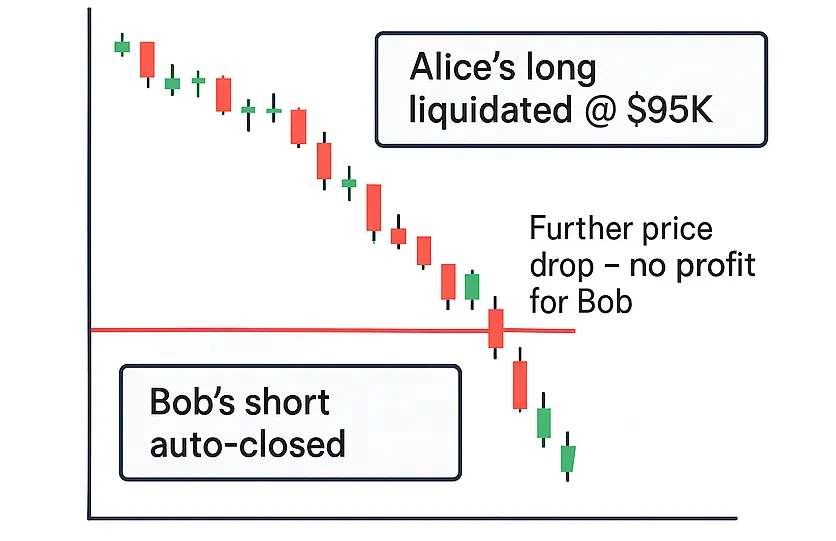

Cả Bob lẫn sàn không thể bắt Alice trả nhiều hơn số tiền cô đã nộp ban đầu. Vì vậy các sàn đã tìm cách khác. Khi lỗ của Alice gần chạm ký quỹ, vị thế của cô bị thanh lý cưỡng chế.

Để đóng 1 BTC long của Alice, sàn cần bán 1 hợp đồng BTC. Nếu có những trader khác sẵn sàng mua, giao dịch sẽ diễn ra. Họ gánh rủi ro và vị thế tiếp tục dưới chủ sở hữu mới. Nhưng nếu không có người mua nào cả thì sao?

Trong trường hợp đó, sàn đóng cả hai đầu lệnh — của Alice và của Bob. Hợp đồng mà Alice mua từ Bob ở mức 100.000 USD giờ tự động được bán lại cho anh ta ở mức 95.000 USD. Dù giá có giảm sâu đến đâu sau đó, Bob sẽ không còn kiếm thêm lợi nhuận nữa — vị thế short của anh đã bị đóng.

Sự đóng cưỡng chế các vị thế có lợi này gọi là Auto-Deleveraging (ADL). ADL xảy ra khi đơn giản là không có đủ lệnh giới hạn trong sổ lệnh để hấp thụ các vị thế bị thanh lý của người thua lỗ.

Quy tắc mà hầu hết các sàn theo dõi khá đơn giản: Nếu cần thực hiện thanh lý cưỡng chế và không có người mua, người mua ở mức cuối cùng sẽ trở thành những trader có vị thế short đang có lợi với đòn bẩy cao nhất.

Nói cách khác, nếu có nhiều trader hơn, vị thế long của Alice chưa chắc đã bị đóng bởi Bob — nó sẽ bị đóng bởi vị thế short có lợi nhuận với đòn bẩy cao nhất.

Các lựa chọn thay thế là gì?

Các sàn phái sinh crypto lần đầu đối mặt với vấn đề trader vỡ nợ khoảng một thập kỷ trước — vào thời kỳ đầu của futures crypto.

Trên thị trường futures truyền thống, nhà môi giới chịu rủi ro đối tác đó. Nếu lỗ của trader vượt quá tài sản thế chấp, nhà môi giới vẫn thực hiện nghĩa vụ của trader đối với phía bên kia — và sau đó đi đòi nợ từ khách hàng. Bởi vì có hợp đồng pháp lý giữa trader và nhà môi giới, nhà môi giới có thể đưa vụ việc ra tòa và cưỡng chế trả nợ.

Các sàn crypto không bao giờ có đặc quyền đó. Trader có thể đăng ký một cách ẩn danh, không tiết lộ dữ liệu cá nhân, và không có bên trung gian chuyên nghiệp nào sẵn sàng đảm bảo khoản lỗ của trader.

Các sàn truyền thống cũng có “phanh an toàn”: giới hạn giá hàng ngày và cầu dao ngắt mạch tạm dừng giao dịch khi thị trường sụp đổ quá nhanh. Ví dụ, trên cổ phiếu Mỹ, một cú giảm trên 7% tự động kích hoạt tạm dừng 15 phút — cho thị trường thời gian hạ nhiệt và ngăn chuỗi thanh lý lan rộng. Nếu nhiều lần tạm dừng vẫn không ổn định giá, một giới hạn giao dịch thấp hơn được áp đặt, đóng băng giao dịch dưới một mức nhất định cho đến phiên tiếp theo.

Những biện pháp đó ngăn hoảng loạn, nhưng chúng không giải quyết vấn đề lõi. Khi giao dịch nối lại, nếu giá vẫn không đủ bù đắp nghĩa vụ của những trader thua lỗ — hoặc nếu lỗ đã trở nên lớn hơn — thì đơn giản là không có tiền để trả cho những người thắng.

Sàn futures crypto lớn đầu tiên, BitMEX, ra mắt năm 2014, đã thử nghiệm nhiều cách tiếp cận:

- “Thanh toán đảm bảo,” nơi sàn hứa bù đắp mọi khoản lỗ tự thân.

- “Cân bằng lợi nhuận động,” nơi một phần lợi nhuận của traders có lợi tạm thời bị giữ lại và sau đó có thể bị giảm để bù cho lỗ của người khác.

Thanh toán đảm bảo có nguy cơ làm sàn phá sản, trong khi cân bằng lợi nhuận làm người dùng tức giận khi nhìn thấy lợi nhuận của họ bị lấy lại. Vì vậy, vào tháng 10 năm 2016, BitMEX chấp nhận mô hình Auto-Deleveraging, mà họ vẫn sử dụng cho đến hôm nay.

ADL loại bỏ sự bất định: lợi nhuận giờ đây có thể dùng ngay lập tức — và nếu vị thế của bạn không bị chạm bởi ADL, không gì khác có thể làm giảm số dư của bạn sau đó. Còn có cảm giác công bằng: trước kia, một trader liều lĩnh với đòn bẩy 100x có thể gây lỗ cho mọi người. Giờ đây, chính người chơi rủi ro cao đó có thể mất một phần lợi nhuận của họ, trong khi mọi người khác không bị ảnh hưởng.

Cộng đồng giao dịch đa số hoan nghênh sự thay đổi. BitMEX phát triển nhanh chóng, và trong vài năm ADL trở thành tiêu chuẩn ngành. Các nền tảng phái sinh mới — OKEx, Binance Futures, Bybit, Deribit và những sàn khác — đều áp dụng hệ thống auto-deleverage như một phần quản lý rủi ro của họ.

“Xã hội hóa tổn thất” trở thành điều cấm kỵ. Khi OKEx vào tháng 7 năm 2018 phân bổ 9 triệu USD lỗ cho tất cả traders có lợi vì một con cá voi lớn phá sản, điều đó gây ra một vụ bê bối. Sàn hứa sẽ sửa hệ thống và sớm giới thiệu một cơ chế giống ADL để ngăn điều đó tái diễn.

Nói cách khác, ADL sinh ra như một phản ứng trước hình phạt tập thể — tốt hơn là để một vài người thắng quá đòn bẩy mất một phần lợi nhuận, hơn là mọi người cùng chia sẻ khoản lỗ.

Một trong những người áp dụng gần đây là Hyperliquid. Vào tháng 3 năm 2025, họ dùng một quỹ dự trữ đặc biệt gọi là HLP, được tài trợ bởi người dùng gửi vốn đổi lấy lợi suất, chịu rủi ro thanh lý. Nhưng một vị thế lớn trên token JELLY — dường như mở ra chỉ để rút cạn quỹ đó — đã lộ ra một điểm yếu chết người. Sàn không có cách sạch sẽ để ngăn khai thác và buộc phải đóng các vị thế JELLY ở giá ngoài thị trường, điều này gây ra nhiều chỉ trích từ đối thủ. Theo tôi, Hyperliquid vượt qua khủng hoảng đó chỉ vì trader hy vọng vào airdrop token HYPE tiếp theo — lần airdrop đầu rất hào phóng đã giữ họ trung thành.

Đáng chú ý là ngay cả vào tháng 10 năm 2025, nhiều trader vẫn không nhận ra Hyperliquid dùng ADL. Các cuộc tranh luận trực tuyến đổ lỗi cho sàn về việc đóng vị thế bất ngờ nhiều hơn bất kỳ nền tảng nào khác. Jeff Yan, người sáng lập dự án, đã phải làm rõ công khai rằng cơ chế ADL của họ được thiết kế vì lợi ích người dùng, cho phép họ khóa lợi nhuận mà nếu không sẽ bị hệ thống hấp thụ.

Và ông ấy không sai. Thật vậy, ADL đôi khi có thể tăng tổng lợi nhuận của trader trên tất cả nền tảng — không chỉ trên Hyperliquid.

Hãy tưởng tượng bạn short ATOM ở 3 USD. Bỗng giá flash-crash xuống 0.001 USD. Tất cả long bị thanh lý, short của bạn bị đóng bởi ADL — và sau đó giá nhanh chóng bật lại về 2–3 USD. Kết quả: bạn đã bán ở 3, mua lại ở 0.001, và short lại ở 2. Nếu không có ADL, bạn có thể đã bỏ lỡ cú spike hoàn hảo đó hoàn toàn.

Tại sao trader ghét ADL

Ngày xưa, trader phàn nàn về sàn phái sinh vì một lý do khác: “Tại sao tôi phải trả cho sai lầm của người khác?” Giờ đây, lời than phiền nghe giống hơn: “Tại sao sàn đóng giao dịch hoàn hảo của tôi?!”

Vấn đề, theo tôi, nằm ở cơn sốt airdrop quanh các nền tảng phái sinh on-chain. Sau đợt airdrop Hyperliquid khổng lồ năm ngoái — hơn 1.2 tỷ USD token phân phối cho trader — mọi người đổ xô giao dịch trên các nền tảng tương tự, hi vọng đủ điều kiện cho chương trình tặng tiếp theo.

Để tối đa hóa phần thưởng airdrop tương lai, các trader bắt đầu phình khối lượng giao dịch bằng mọi cách có thể. Có vẻ thông minh khi chạy chiến lược hedged — một vị thế bù trừ vị thế kia — để tạo khối lượng mà không chịu nhiều rủi ro.

Nhưng giả định đó sai. Nhiều người bị ADL bắt tuần trước đã sử dụng các chiến lược “an toàn” như vậy mà không thực sự hiểu cách perpetuals và hệ thống đòn bẩy hoạt động.

ADL không phải kẻ xấu trong những câu chuyện này. Nó không làm tăng rủi ro — nó giới hạn rủi ro. Nó đảm bảo trader không thể thua nhiều hơn số ký quỹ họ đã nộp. Hãy nhớ rằng, trên các sàn truyền thống, trong một cú biến động dữ dội, trader thực sự có thể nợ nhà môi giới nhiều hơn số tiền họ có trong tài khoản. ADL, trái lại, ngăn điều đó. Nó là một cầu dao ngắt mạch tích hợp — bảo vệ hệ thống, và cuối cùng, bảo vệ trader khỏi chính họ.

Nhưng nó chỉ hoạt động nếu bạn biết nó hoạt động như thế nào. Cho đến khi bạn hiểu ADL làm gì và tại sao nó tồn tại, bạn không nên coi giao dịch phái sinh là cách dễ dàng để “canh tác” phần thưởng.

Nếu bạn vẫn đang học, tốt hơn là bạn chỉ giữ tài sản mà bạn tin tưởng, và swap khi cần.

Khi bạn cần swap — tỷ giá tốt nhất luôn có trên rabbit.io.