Kripto piyasasının 10 Ekim’de çökmeden hemen önce, zeki bir tüccar BTC’deki 5 milyon dolarlık uzun pozisyonunu 15x kaldıraçla Dogecoin üzerinde 500 bin dolarlık kısa pozisyon açarak hedge etti. Akıllıca bir hamle! Bitcoin düştüğünde, DOGE genellikle daha sert düşer. Kurulum mükemmel dengede görünüyordu: hedge onu korumalı ve piyasa kırmızıya dönerse bile kar ettirmeliydi.

Çöküş geldiğinde, DOGE kısa pozisyonu tam da gerektiği gibi büyük bir kâr yazdı. Ancak yüksek kaldıraç nedeniyle, borsa o kısa pozisyonu otomatik olarak kapattı — Otomatik Kaldıraç Azaltma (ADL) yoluyla. Hedge yok oldu. Tüccarın korunmasız BTC uzun pozisyonu piyasa düşmeye devam ettikçe kanamaya devam etti ve kısa süre sonra tüm pozisyon tasfiye edildi.

Sonuç: yönü doğru tahmin etmiş ve riskini sorumlu şekilde yönetmiş olmasına rağmen portföyü silindi.

Bu hafta ticaret topluluklarındaki tartışmalar, binlerce benzer vaka olduğunu gösteriyor. ADL, kârlı hedgelere zorla müdahale ederek dengeli stratejileri tek taraflı felaketlere dönüştürdü ve hesapları sildi.

Kripto camiası nadir bir fikir birliğine ulaştı: “ADL kötü.” Ama ben tam tersini savunurum: ADL, en çok yanlış anlaşılan ama kripto piyasalarında hayati öneme sahip güvenlik mekanizmalarından biridir.

ADL Nerede ve Nasıl Kullanılır

ADL, türev borsalarının—özellikle perpetual vadeli işlemleri işletenlerin—işleyişini korumak için vardır.

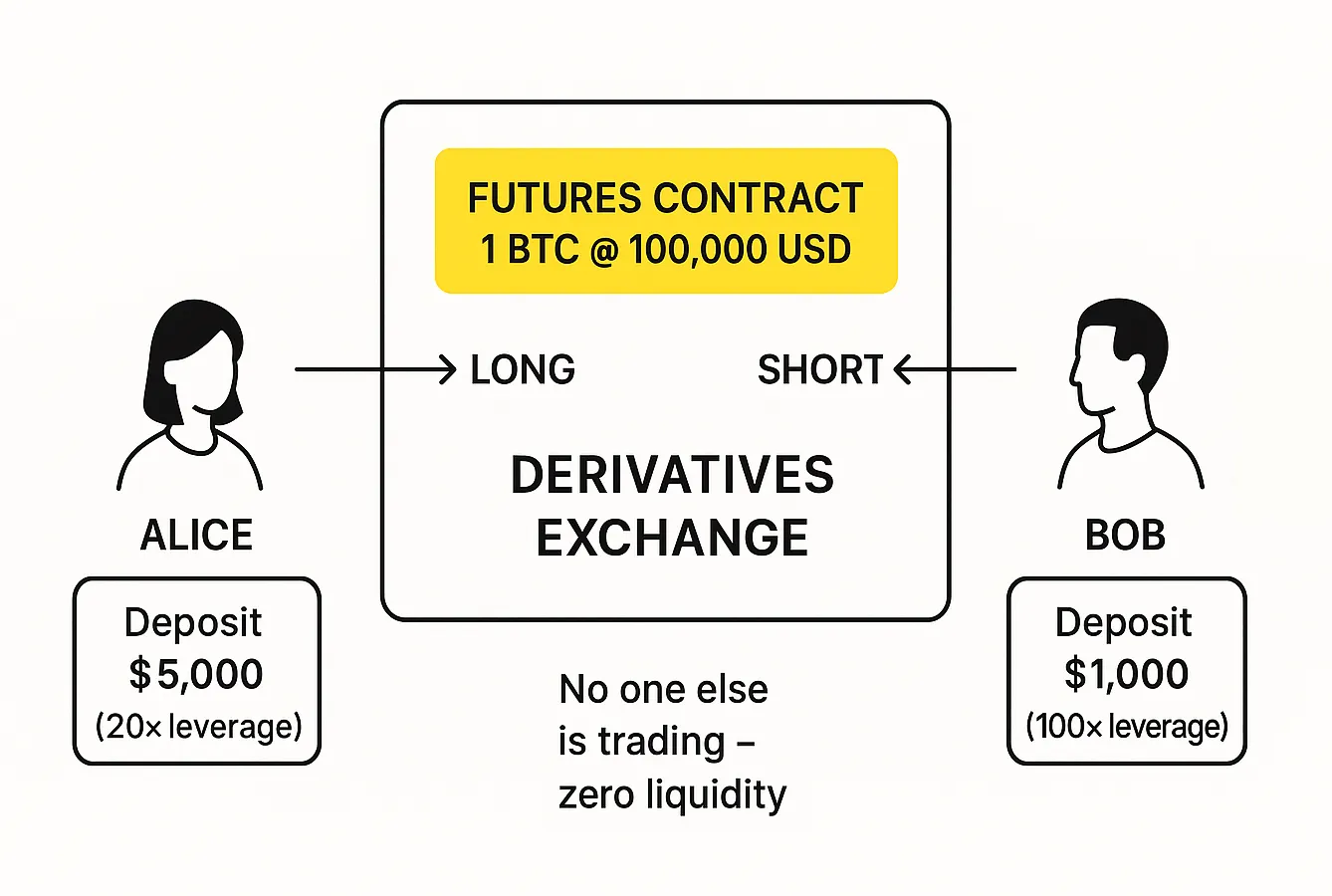

Diyelim ki böyle bir borsa açtınız. Küçük başlamak için yalnızca bir ürün sunuyorsunuz: BTC/USD perpetual vadeli işlemleri.

İki tüccar geliyor: Alice ve Bob. Alice 5.000$, Bob 1.000$ yatırıyor. Bitcoin fiyatı 100.000$ iken Alice, Bob’dan bir BTC perpetual kontratı satın alıyor.

- Alice için kaldıraç 20x’dir, çünkü yalnızca 5.000$ ile 100.000$ değerinde bir pozisyonu kontrol ediyor.

- Bob için kaldıraç 100x’dir. Marjı, kontrat büyüklüğünün yüz katı daha küçüktür.

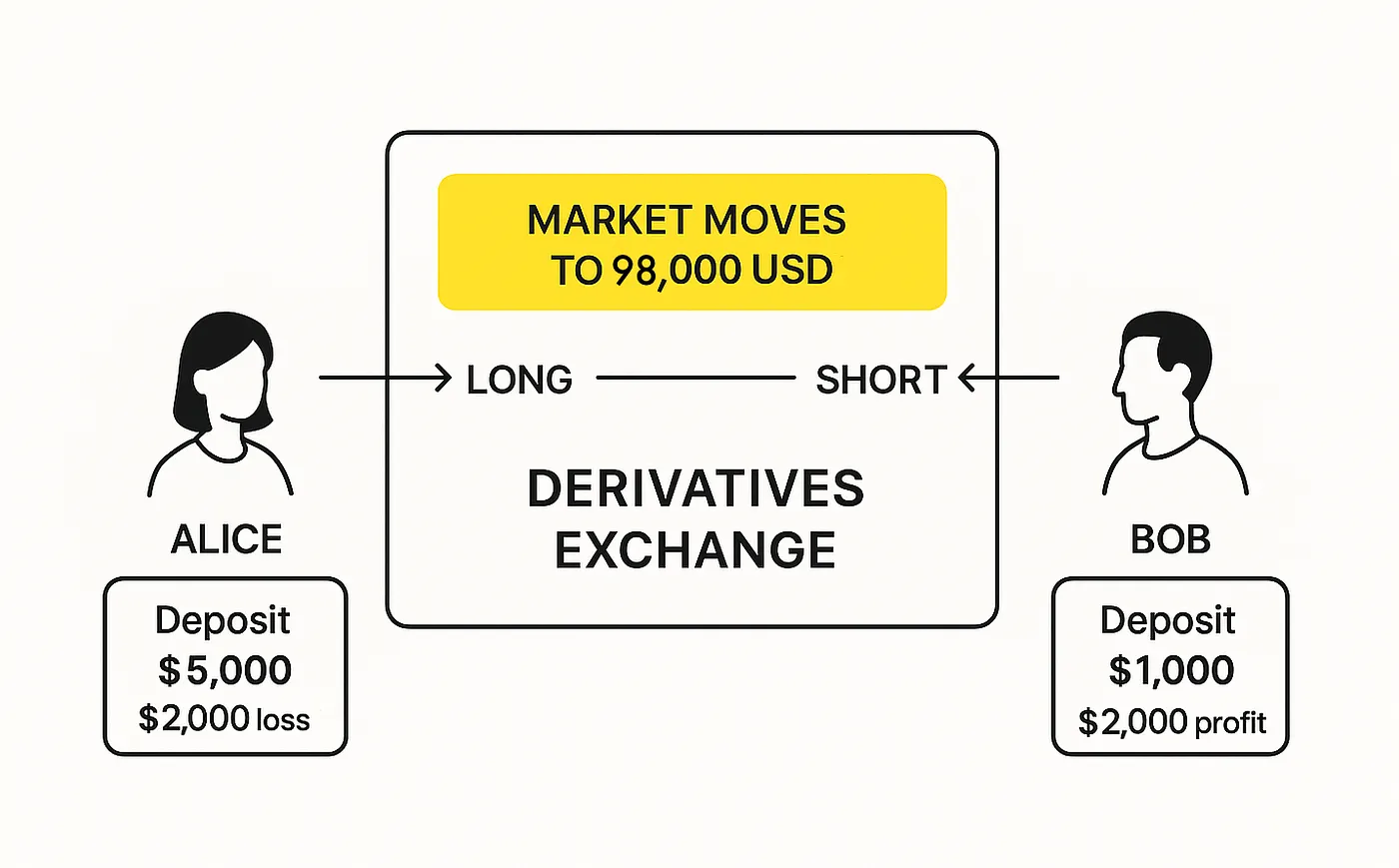

Sonra BTC fiyatı düşmeye başlıyor — 98.000$’a kadar. Bob’un yüzen kârı şimdi 2.000$ iken Alice’in yüzen zararı 2.000$.

Alice daha fazla kaybetmek istemediği için pozisyonunu kapatmaya çalışır ve bir satış emri verir. Ancak piyasada başka kimse yok — sadece o ve Bob. Bob almıyor — fiyatın daha da düşmesini bekliyor.

Fiyat 95.000$’a düştüğünde durum tehlikeli hale gelir: Alice’in zararı artık o kadar büyük ki bir dip daha marjını aşar. Bob’a borçlu olduğu tutarı ödeyemez hale gelecektir.

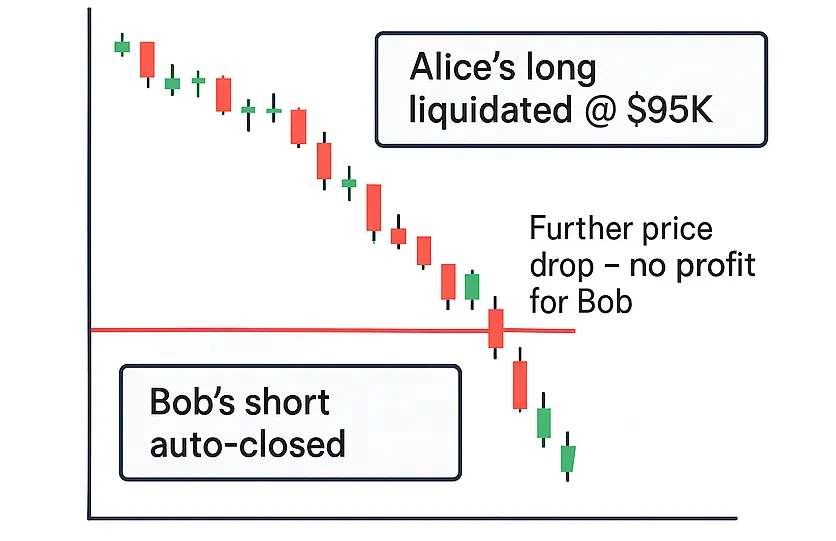

Ne Bob ne de borsa Alice’i ilk yatırdığından daha fazla ödeme yapmaya zorlayamaz. Bu yüzden borsalar başka bir yol buldu. Alice’in kaybı marjına yaklaşınca pozisyonu zorla tasfiye edilir.

Alice’in 1 BTC’lik uzun pozisyonunu kapatmak için borsanın 1 BTC kontratı satması gerekir. Eğer almaya istekli başka tüccarlar varsa, işlem gerçekleşir. Risk onlara geçer ve pozisyon yeni sahibinin altında devam eder. Peki ya hiç alıcı yoksa?

O zaman borsa ticaretin her iki tarafını kapatır — Alice’in ve Bob’un. Alice’in 100.000$’a Bob’dan aldığı kontrat şimdi otomatik olarak ona 95.000$’a geri satılır. Fiyat daha sonra ne kadar düşerse düşsün, Bob artık daha fazla kâr elde edemez — onun kısa pozisyonu kapanmıştır.

Kârlı pozisyonların bu zorla kapatılmasına Otomatik Kaldıraç Azaltma (ADL) denir. ADL, kaybeden pozisyonların tasfiyelerini karşılayacak yeterli limit emirleri emir defterinde olmadığında gerçekleşir.

Çoğu borsanın takip ettiği kural basittir: Zorunlu tasfiyeler gerçekleşmesi gerekirse ve alıcı yoksa son çare alıcılar, kârlı kısa pozisyonları en yüksek kaldıraça sahip olan tüccarlar olur.

Başka bir deyişle, eğer birkaç tüccar varsa, Alice’in uzun pozisyonu mutlaka Bob tarafından kapatılmaz — en yüksek kaldıraça sahip kârlı kısa tarafından kapatılabilir.

Alternatifler Nelerdir?

Kripto türev borsaları, tüccarların yükümlülüklerini yerine getirememesi sorunuyla ilk olarak yaklaşık on yıl önce — kripto vadeli işlemlerinin erken dönemlerinde — karşılaştı.

Geleneksel vadeli işlemler piyasalarında aracı kurum (broker) karşı taraf riskini üstlenir. Bir tüccarın zararları teminatını aştığında, broker yine de tüccarın diğer tarafa olan yükümlülüklerini yerine getirir — ardından borcu tahsil etmek için müşterinin peşine düşer. Tüccar ile broker arasında uygun bir yasal sözleşme olduğundan broker davayı mahkemeye taşıyıp tahsil edebilir.

Kripto borsalarının bu lüksü hiç olmadı. Tüccarlar anonim kayıt olabilir, kişisel bilgilerini açıklamayabilir ve tüccar zararlarını garanti etmeye istekli profesyonel aracı kurumlar yoktu.

Geleneksel borsalarda ayrıca “güvenlik frenleri” vardır: piyasa çok hızlı çöktüğünde işlemleri durduran günlük fiyat limitleri ve devre kesiciler. Örneğin, ABD hisse senetlerinde %7’den fazla düşüş otomatik olarak 15 dakikalık bir ara tetikler — piyasanın sakinleşmesi için zaman verir ve tasfiyelerin zincirleme reaksiyonunu önler. Birden fazla durdurma fiyatları istikrara kavuşturamazsa, daha düşük bir işlem limiti uygulanır ve bir sonraki seanasa kadar belirli bir seviyenin altındaki işlemler dondurulur.

Bu önlemler paniği durdurur, fakat temel sorunu çözmez. İşlem yeniden başladığında, fiyatlar hâlâ kaybeden tüccarların yükümlülüklerini karşılamıyorsa — ya da zararlar daha da büyüdüyse — kazananları ödeyecek para basitçe yoktur.

İlk büyük kripto vadeli işlemler borsası BitMEX, 2014’te birkaç yaklaşımı denedi:

- Borsanın herhangi bir zararı kendisinin üstleneceğini vaat ettiği “garantili tasfiye”.

- Kârlı tüccarların kazancının bir kısmının geçici olarak tutulduğu ve daha sonra başkalarının zararlarını dengelemek için azaltılabileceği “dinamik kâr eşitleme”.

Garantili tasfiye borsayı iflas ettirebilirdi, kâr eşitleme ise kazançlarının geri alınmasını görmekten nefret eden kullanıcıları kızdırdı. Bu yüzden BitMEX Ekim 2016’da Otomatik Kaldıraç Azaltma modelini benimsedi ve hâlâ kullanıyor.

ADL belirsizliği ortadan kaldırdı: kârlar artık hemen kullanılabiliyordu — ve pozisyonunuz ADL’den etkilenmediyse, daha sonra bakiyenizi azaltabilecek başka bir şey yoktu. Ayrıca bir adalet hissi vardı: önceden 100x kaldıraç kullanan düzensiz bir tüccar herkes için zarar yaratabiliyordu. Şimdi aynı yüksek riskli oyuncu kendi kârının bir kısmını kaybedebilirken, diğer herkes etkilenmeden kaldı.

Ticaret topluluğu değişikliği büyük ölçüde memnuniyetle karşıladı. BitMEX hızla büyüdü ve birkaç yıl içinde ADL endüstri standardı haline geldi. OKEx, Binance Futures, Bybit, Deribit ve diğer yeni türev platformları da risk yönetimlerinin bir parçası olarak otomatik kaldıraç azaltma sistemlerini benimsedi.

“Sosyalize edilmiş zararlar” tabu oldu. Temmuz 2018’de OKEx, büyük bir balinanın iflası nedeniyle 9 milyon dolarlık zararı tüm kârlı tüccarlar arasında dağıttığında bir skandal çıktı. Borsa sistemini gözden geçireceğine söz verdi ve kısa süre sonra bunun bir daha olmaması için ADL benzeri bir mekanizma getirdi.

Başka bir deyişle, ADL toplu cezalandırmaya karşı verilen bir yanıt olarak doğdu — herkesin zarar paylaşmasındansa birkaç aşırı kaldıraçlı kazananın kârının birazını kaybetmesi daha iyiydi.

Son zamanlarda ADL benimseyenlerden biri Hyperliquid idi. Mart 2025’te, HLP adı verilen özel bir rezerv kullandı; bu rezerv, likidasyon riskini üstlenmek için getiri karşılığında sermaye yatıran kullanıcılar tarafından finanse ediliyordu. Ancak görünüşe göre yalnızca o fonu boşaltmak için açılmış büyük bir JELLY pozisyonu öldürücü bir zayıflığı ortaya çıkardı. Borsanın saldırıyı durdurmak için temiz bir yolu yoktu ve JELLY pozisyonlarını piyasa dışı fiyatlarla kapatmak zorunda kaldı; bu da rakiplerden ağır eleştiriler aldı. Bana göre Hyperliquid o krizi, tüccarların başka bir HYPE token airdrop’u ummaları sayesinde atlattı — ilk airdrop o kadar cömertti ki sadakati korudu.

Not etmek gerekir ki Ekim 2025’te bile birçok tüccar Hyperliquid’in ADL kullandığını fark etmedi. Çevrimiçi tartışmalar, beklenmedik pozisyon kapanışlarından bu borsayı diğer platformlardan daha fazla sorumlu tuttu. Projenin kurucusu Jeff Yan, ADL mekanizmalarının kamuoyuna yarar sağlamak için tasarlandığını ve kullanıcılara aksi takdirde sistem tarafından emilecek kârı kilitleme imkânı verdiğini açıkça belirtmek zorunda kaldı.

Ve haksız sayılmazdı. Aslında ADL bazen tüccarların toplam kârını yalnızca Hyperliquid’de değil, tüm platformlarda arttırabilir.

ATOM’u 3$’tan shortladığınızı hayal edin. Aniden fiyat 0,001$’a flash-crash yapıyor. Tüm uzunlar likide ediliyor, sizin short’unuz ADL ile kapatılıyor — ve sonra fiyat hızla 2–3$’a geri dönüyor. Sonuç: 3$’ta sattınız, 0,001$’da geri aldınız ve tekrar 2$’tan shortladınız. ADL olmasaydı, bu mükemmel sıçramayı tamamen kaçırmış olabilirsiniz.

Tüccarlar Neden ADL’den Nefret Ediyor

İlk zamanlarda tüccarlar türev borsalarından farklı bir nedenle şikâyet ederdi: “Neden başkasının hatası için ben ödemeliyim?” Şimdi şikâyet daha çok şöyle: “Borsa neden mükemmel ticaretimi kapattı?!”

Benim gördüğüm sorun, zincir üstü türev platformları etrafındaki airdrop çılgınlığıdır. Geçen yılki büyük Hyperliquid airdrop’u — tüccarlara dağıtılan 1,2 milyar dolardan fazla token — sonrası herkes benzer platformlarda işlem yapmaya koştu, bir sonraki büyük dağıtıma hak kazanmayı umarak.

Gelecekteki airdrop ödüllerini maksimize etmek için tüccarlar işlem hacimlerini her türlü yolla şişirmeye başladılar. Risk almadan hacim üretmek için hedge edilmiş stratejiler yürütmek — bir pozisyonu diğerine karşı dengelemek — akıllıca görünebilir.

Ama bu varsayım yanlış. Geçen hafta ADL’e yakalanan birçok kişi, perpetual’lerin ve kaldıraç sistemlerinin nasıl çalıştığını gerçekten anlamadan bu tür “güvenli” stratejiler kullanıyordu.

Bu hikâyelerde ADL kötü karakter değil. Riski artırmaz — onu sınırlar. Tüccarların yatırdıkları marjdan daha fazlasını kaybetmelerini engeller. Unutmayın, geleneksel borsalarda şiddetli bir fiyat hareketi sırasında bir tüccar aslında broker’ına hesabında olandan daha fazlasını borçlu olabilir. Buna karşılık ADL bunu engeller. Sistem içinde yerleşik bir devre kesicidir — sistemi korur ve nihayetinde tüccarları kendi hatalarından korur.

Ama yalnızca nasıl çalıştığını bilirseniz işe yarar. ADL’nin ne yaptığını ve neden var olduğunu anlamadan türev ticaretini ödül “çiftliği” yapmak için kolay bir yol olarak görmemelisiniz.

Hâlâ öğreniyorsanız, inandığınız varlıkları tutmanız ve gerektiğinde takas yapmanız daha iyidir.

Takas yapmanız gerektiğinde — en iyi oranlar her zaman rabbit.io’da bulunur.