Непосредственно перед крахом крипторынка 10 октября один проницательный трейдер застраховал свою длинную позицию в BTC на $5 млн, открыв шорт на Dogecoin на $500 тыс. с плечом 15x. Умный ход! Когда Bitcoin падает, DOGE обычно падает ещё сильнее. Схема выглядела идеально сбалансированной: страховка должна была защитить его и даже оставить в прибыли, если рынок пойдёт в красную зону.

Когда крах случился, его DOGE-шорт сделал то, для чего был предназначен — он принес большую прибыль. Но из‑за высокого плеча биржа автоматически закрыла этот шорт через Auto-Deleveraging (ADL). Хедж исчез. Его незащищённая длинная позиция по BTC продолжала гореть по мере падения рынка, и вскоре вся позиция была ликвидирована.

Результат: его портфель был стёрт, хотя он верно угадал направление и ответственно управлял риском.

Обсуждения в трейдинговых сообществах на этой неделе показывают, что было тысячи подобных случаев. ADL принудительно отрезал прибыльные хеджи, превращая сбалансированные стратегии в односторонние катастрофы и обнуляя счета.

Криптосообщество достигло редкого консенсуса: «ADL — это зло.» Но я бы поспорил: ADL — один из самых неправильно понятых, но при этом жизненно необходимых механизмов безопасности на крипторынке.

Где и как используется ADL

ADL существует для того, чтобы деривативные биржи продолжали работать — особенно те, что торгуют бессрочными фьючерсами.

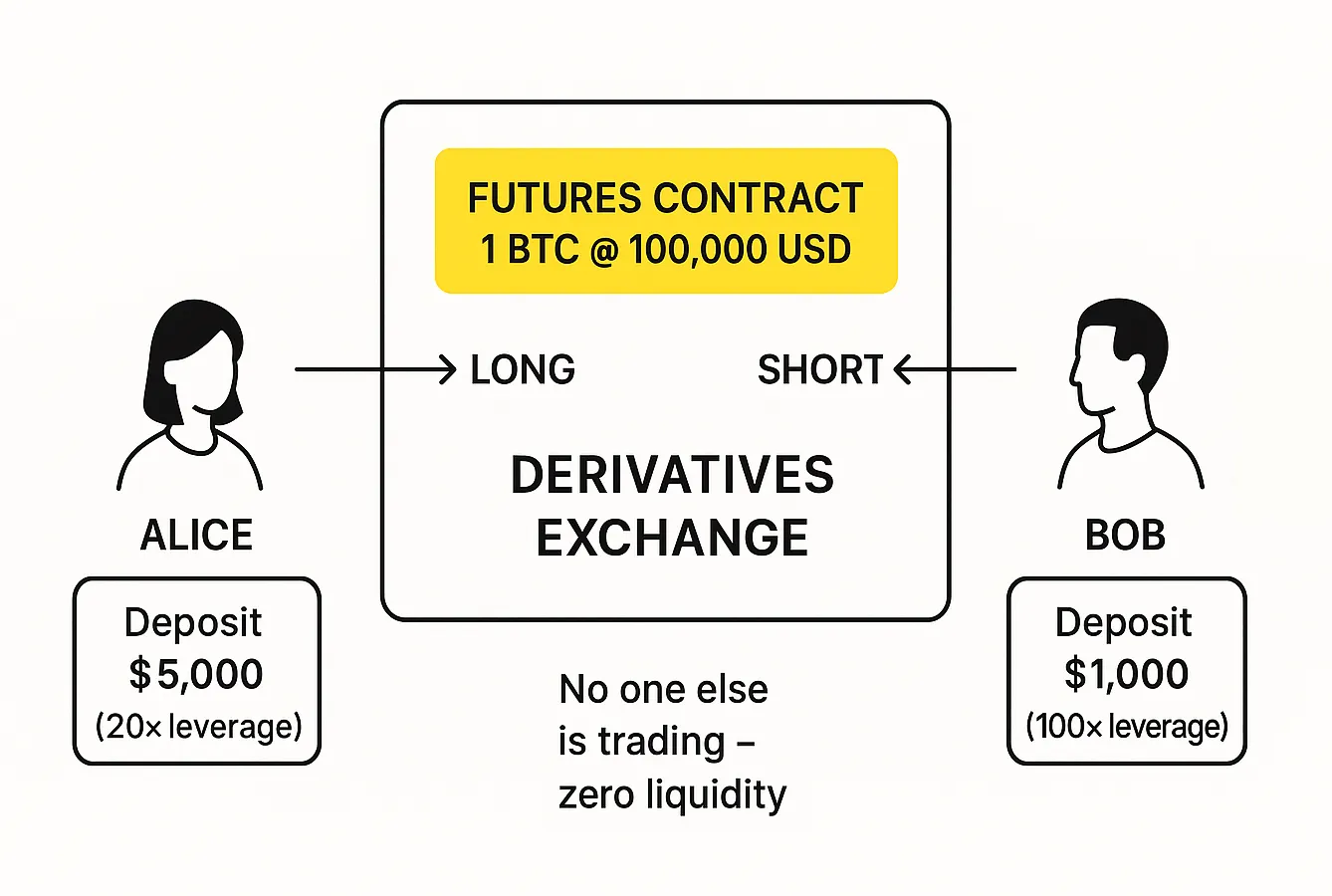

Представьте, что вы только запустили такую биржу. Чтобы начать с малого, вы вводите всего один продукт: бессрочные фьючерсы на BTC/USD.

Приходят двое трейдеров: Алиса и Боб. Алиса вносит $5 000, Боб — $1 000. При цене Bitcoin $100 000 Алиса покупает у Боба один бессрочный контракт на BTC.

- Для Алисы плечо 20x, потому что она контролирует позицию в $100 000, имея всего $5 000 собственных средств.

- Для Боба плечо 100x. Его маржа в сто раз меньше размера контракта.

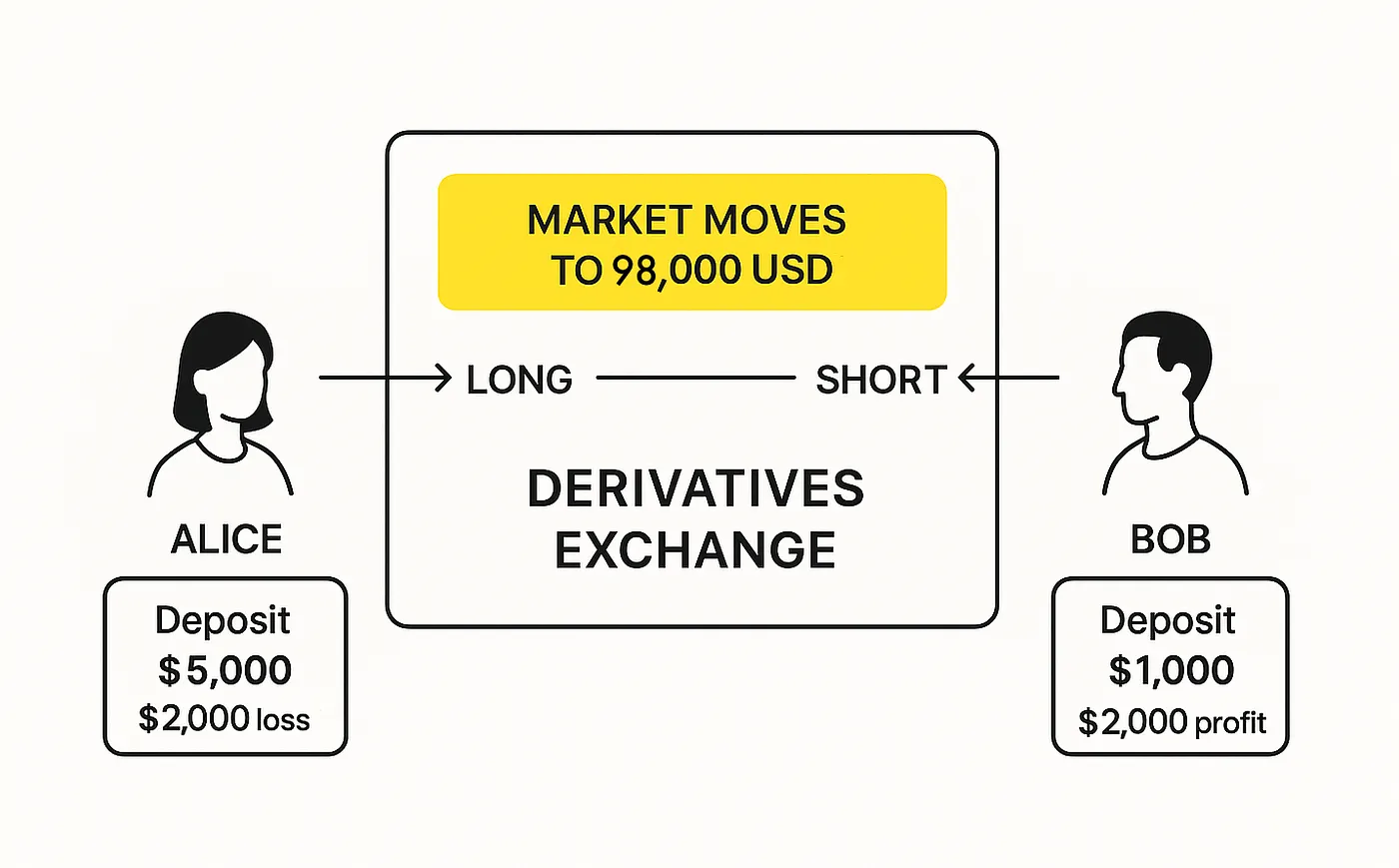

Затем цена BTC начинает падать — до $98 000. У Боба плавающая прибыль $2 000, в то время как у Алисы плавающий убыток $2 000.

Алиса не хочет терять больше, поэтому пытается закрыть позицию и выставляет ордер на продажу. Но на рынке никого нет — только она и Боб. Боб отказывается покупать — он ждёт ещё более низкой цены.

Когда цена достигает $95 000, ситуация становится опасной: убыток Алисы настолько велик, что ещё одно падение превысит её маржу. Она не сможет заплатить Бобу то, что должна.

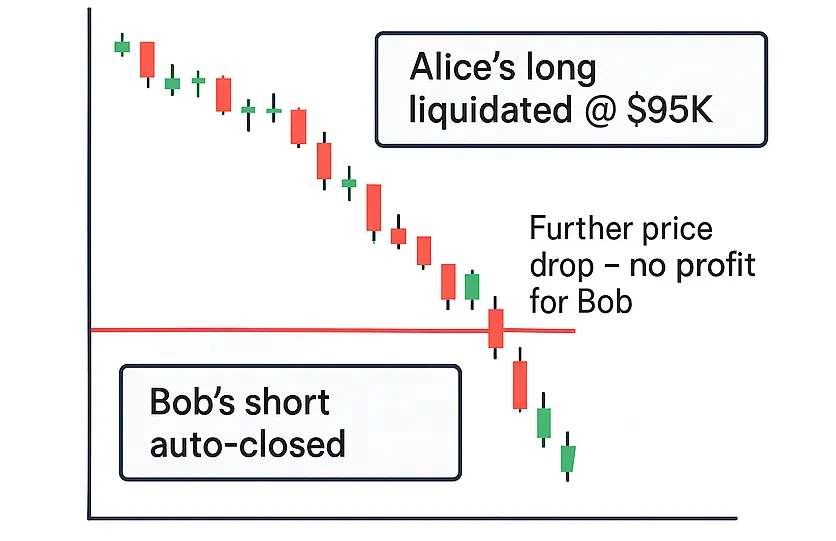

Ни Боб, ни биржа не могут заставить Алису заплатить больше, чем она изначально внесла. Поэтому биржи нашли другой способ. Когда убыток Алисы приближается к марже, её позиция принудительно ликвидируется.

Чтобы закрыть длинную позицию Алисы на 1 BTC, бирже нужно продать 1 контракт BTC. Если есть другие трейдеры, готовые купить, сделка происходит. Они принимают на себя риск, и позиция продолжается под новым владельцем. Но что если покупателей совсем нет?

Тогда биржа закрывает обе стороны сделки — позицию и Алисы, и Боба. Контракт, который Алиса изначально купила у Боба по $100 000, теперь автоматически продаётся обратно ему по $95 000. Как бы ни упала цена впоследствии, Боб больше не получит прибыли — его шорт закрыт.

Это принудительное закрытие прибыльных позиций называется Auto-Deleveraging (ADL). ADL происходит, когда в книге ордеров просто недостаточно лимитных ордеров, чтобы поглотить ликвидации убыточных позиций.

Правило, которому следуют большинство бирж, простое: если требуется принудительная ликвидация и покупателей нет, покупателями последней инстанции становятся трейдеры с прибыльными короткими позициями и наибольшим плечом.

Иными словами, если бы было несколько трейдеров, длинную позицию Алисы не обязательно закрыл бы Боб — её закрыл бы прибыльный шорт с наибольшим плечом.

Какие есть альтернативы?

Крипто-дерайтивные биржи впервые столкнулись с проблемой неплатежеспособности трейдеров примерно десять лет назад — в первые дни фьючерсов на крипто.

На традиционных фьючерсных рынках контрагентский риск принимает на себя брокер. Если убытки трейдера превышают его залог, брокер всё равно исполняет обязательства трейдера перед другой стороной сделки — а затем взыскивает долг с клиента. Поскольку между трейдером и брокером существует надлежащий юридический контракт, брокер может обратиться в суд и принудительно взыскать задолженность.

Криптобиржи такой роскоши никогда не имели. Трейдеры могли регистрироваться анонимно, не раскрывая персональные данные, и не было профессиональных посредников, готовых гарантировать убытки трейдеров.

У традиционных бирж также есть «тормоза»: суточные пределы цен и автоматические остановы торговли, которые приостанавливают торги при слишком быстром коллапсе рынка. Например, на американском фондовом рынке падение более чем на 7% автоматически вызывает 15‑минутную паузу — давая рынку время остыть и предотвращая цепную реакцию ликвидаций. Если нескольких остановок недостаточно для стабилизации цен, вводится более жёсткий лимит, замораживая торги ниже определённого уровня до следующей сессии.

Эти меры останавливают панику, но не решают корневую проблему. Когда торги возобновляются, если цены всё ещё не покрывают обязательства убыточных трейдеров — или если убытки ещё больше — просто не хватает денег, чтобы заплатить победителям.

Первая крупная крипто-фьючерсная биржа BitMEX, запущенная в 2014 году, экспериментировала с несколькими подходами:

- «Гарантированное расчёты», когда биржа обещала покрывать любые убытки собственными средствами.

- «Динамическое уравнивание прибыли», когда часть прибыли прибыльных трейдеров временно удерживалась и могла быть уменьшена позже, чтобы компенсировать убытки других.

Гарантированные расчёты грозили банкротством биржи, а уравнивание прибыли злило пользователей, которым не нравилось, когда их прибыль уменьшали. Поэтому в октябре 2016 года BitMEX внедрила модель Auto-Deleveraging, которую использует и по сей день.

ADL устранила неопределённость: прибыль стала доступна сразу — и если ваша позиция не затронута ADL, больше ничего не может позже уменьшить ваш баланс. Появилось ощущение справедливости: раньше один безрассудный трейдер с плечом 100x мог навредить всем. Теперь тот же рискованный игрок мог лишиться части собственной прибыли, а все остальные оставались нетронутыми.

Трейдерское сообщество в целом приветствовало изменение. BitMEX быстро выросла, и через несколько лет ADL стала отраслевым стандартом. Новые платформы дериавтивов — OKEx, Binance Futures, Bybit, Deribit и другие — все приняли системы авто-дедевериджа как часть управления рисками.

«Социализация убытков» стала табу. Когда OKEx в июле 2018 года распределила $9 млн убытков среди всех прибыльных трейдеров из‑за банкротства одной крупной «китовой» позиции, это вызвало скандал. Биржа обещала пересмотреть систему и вскоре ввела механизм, похожий на ADL, чтобы такое больше не повторялось.

Иначе говоря, ADL возник как ответ на коллективное наказание — лучше, чтобы несколько слишком раздутых победителей потеряли часть прибыли, чем чтобы все поделили убытки.

Один из самых недавних участников — Hyperliquid. В марте 2025 года она использовала специальный резерв под названием HLP, финансируемый пользователями, которые вносили капитал в обмен на доходность, принимая на себя риск ликвидаций. Но массивная позиция в токене JELLY — по-видимому открытая специально для осушения этого фонда — выявила фатальную слабость. Биржа не имела чистого способа остановить эксплойт и была вынуждена закрыть позиции JELLY по внеторговым ценам, что вызвало жёсткую критику со стороны конкурентов. По моему мнению, Hyperliquid пережила тот кризис только потому, что трейдеры рассчитывали на ещё один airdrop токена HYPE — первый раз раздача была достаточно щедрой, чтобы сохранить их лояльность.

Стоит отметить, что даже в октябре 2025 года многие трейдеры не понимали, что Hyperliquid использовала ADL. В онлайн‑дебатах обвиняли биржу в неожиданных закрытиях позиций больше, чем любую другую платформу. Джефф Ян, основатель проекта, вынужден был публично уточнить, что их механизм ADL был разработан в интересах пользователей, позволяя им зафиксировать прибыль, которая в противном случае была бы поглощена самой системой.

И он не был не прав. На самом деле ADL иногда может увеличить общую прибыль трейдера по всем платформам — не только на Hyperliquid.

Представьте, что вы шортите ATOM по $3. Вдруг цена флеш‑крашится до $0.001. Все лонги ликвидируются, ваш шорт закрывается ADL — а затем цена быстро отскакивает до $2–$3. Результат: вы продали по $3, выкупили по $0.001 и снова зашортили по $2. Без ADL вы могли бы пропустить этот идеальный импульс полностью.

Почему трейдеры ненавидят ADL

В ранние дни трейдеры жаловались на деривативные биржи по другой причине: «Почему я должен платить за чужие ошибки?» Теперь жалоба звучит больше как: «Почему биржа закрыла мою идеальную сделку?!»

Проблема, как мне кажется, в мании airdrop'ов, окружающей ончейн‑деривативные платформы. После массового airdrop'а Hyperliquid в прошлом году — более $1.2 млрд токенов, розданных трейдерам — все бросились торговать на похожих платформах в надежде попасть на следующую крупную раздачу.

Чтобы максимизировать будущие вознаграждения airdrop'ов, трейдеры начали надувать объёмы торговли любыми доступными способами. Может казаться разумным запускать хеджированные стратегии — одна позиция компенсирует другую — чтобы генерировать объём, не принимая большого риска.

Но это предположение ошибочно. Многие из тех, кто попал под ADL на прошлой неделе, использовали такие «безопасные» стратегии, не понимая в полной мере, как работают бессрочные контракты и системы плеча.

ADL не является злодеем в этих историях. Оно не увеличивает риск — оно его ограничивает. Оно гарантирует, что трейдеры не могут потерять больше, чем маржа, которую они внесли. Помните: на традиционных биржах при резком движении цены трейдер фактически может быть должен брокеру больше, чем у него было на счёте. ADL, напротив, предотвращает это. Это встроенный предохранитель — он защищает систему и, в конечном счёте, защищает трейдеров от них самих.

Но он работает только если вы знаете, как он работает. Пока вы не понимаете, что делает ADL и зачем оно нужно, не стоит считать торговлю деривативами лёгким способом «фармить» вознаграждения.

Если вы всё ещё учитесь, вам лучше просто держать активы, в которые вы верите, и обменивать их по необходимости.

Когда вам действительно нужно обменять — лучшие курсы всегда доступны на rabbit.io.