ठीक उस समय जब क्रिप्टो मार्केट 10 अक्टूबर को क्रैश हुआ, एक समझदार ट्रैडर ने अपने $5 मिलियन के BTC लॉन्ग पोज़िशन को हेज करने के लिए Dogecoin पर $500 हजार का शॉर्ट 15x लेवरेज के साथ खोल दिया था। एक स्मार्ट चाल! जब Bitcoin गिरता है, तो DOGE आमतौर पर और भी तेज़ गिरता है। व्यवस्था पूरी तरह संतुलित लग रही थी: हेज उसे बचाने के लिए था और अगर मार्केट लाल हो गया तो भी उसे मुनाफ़ा मिलना चाहिए था।

जब क्रैश आया, उसका DOGE शॉर्ट बिल्कुल वैसा ही किया जैसा होना चाहिए था — उसने बड़ा मुनाफ़ा दर्ज किया। लेकिन ऊँचे लेवरेज के कारण, एक्सचेंज ने स्वचालित रूप से उस शॉर्ट को ऑटो-डीलेवरेजिंग (ADL) के ज़रिए बंद कर दिया। हेज गायब हो गया। ट्रैडर का अनप्रोटेक्टेड BTC लॉन्ग मार्केट के लगातार गिरने के साथ रिसता रहा, और जल्द ही पूरा पोज़िशन लिक्विडेट हो गया।

नतीजा: उसका पोर्टफोलियो मिटा दिया गया, भले ही उसने दिशा का सही अनुमान लगाया था और अपने रिस्क को जिम्मेदारी से मैनेज किया था।

इस हफ्ते ट्रेडिंग समुदायों में हुई चर्चाओं से पता चलता है कि हजारों इसी तरह के मामले थे। ADL ने मुनाफेदार हेजेस को ज़बरन काट दिया, संतुलित रणनीतियों को एकतरफा आपदाओं में बदल दिया और खातों को साफ़ कर दिया।

क्रिप्टो समुदाय ने एक दुर्लभ सर्वसम्मति पर पहुँचा है: ADL ख़राब है। लेकिन मैं इसके विपरीत तर्क दूँगा: ADL क्रिप्टो मार्केट्स में सबसे गलत समझे जाने वाले परंतु आवश्यक सुरक्षा तंत्रों में से एक है।

ADL कहाँ और कैसे प्रयोग होता है

ADL डेरिवेटिव एक्सचेंजों को कार्यशील बनाए रखने के लिए मौजूद है — खासकर उन प्लेटफ़ॉर्म्स के लिए जो पर्पेचुअल फ्यूचर्स ट्रेड करते हैं।

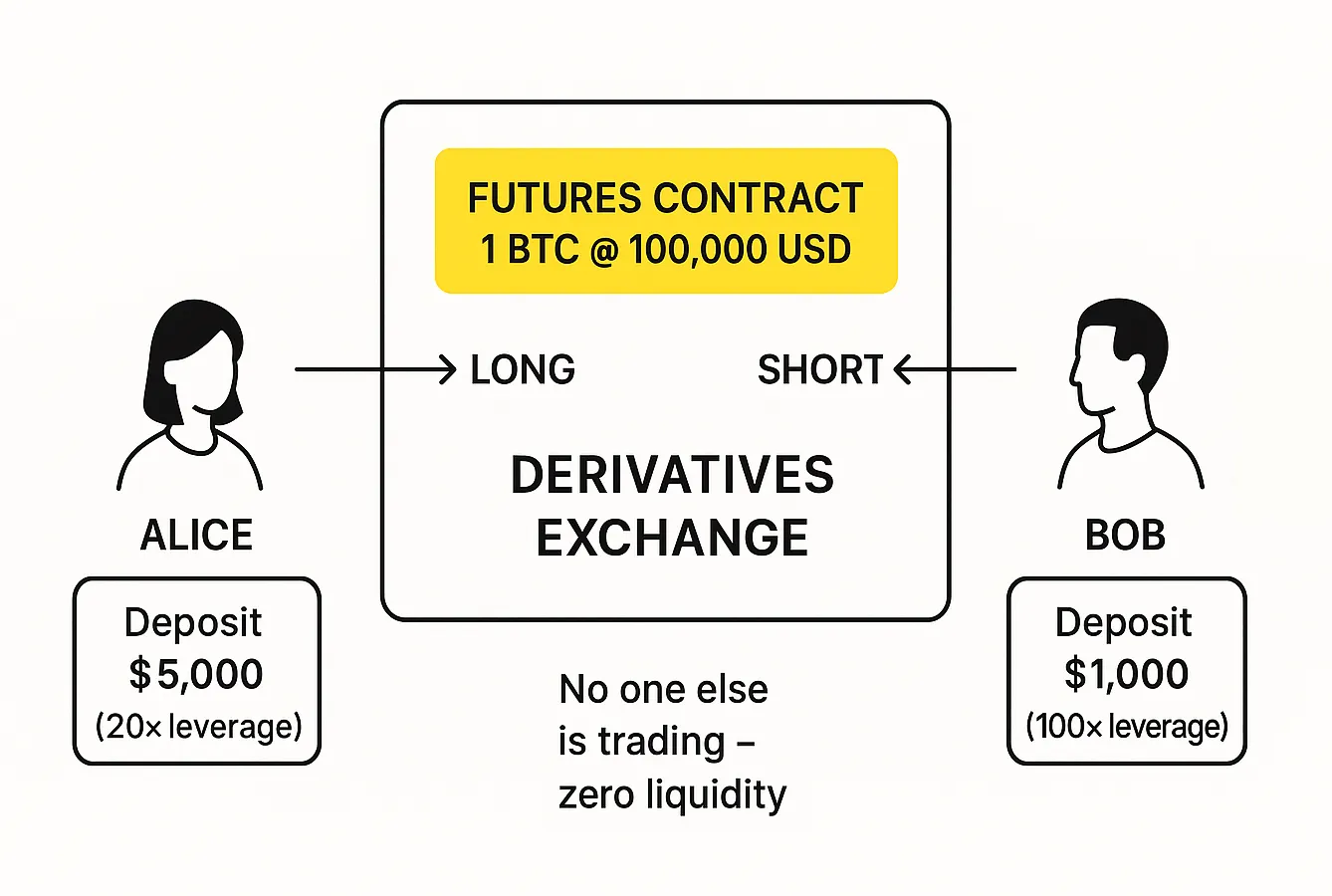

कल्पना कीजिए कि आपने अभी अभी ऐसा एक एक्सचेंज लॉन्च किया है। छोटे सिरे से शुरू करने के लिए, आप केवल एक प्रोडक्ट पेश करते हैं: BTC/USD पर पर्पेचुअल फ्यूचर्स।

दो ट्रेडर आते हैं: एलिस और बॉब। एलिस $5,000 जमा करती है, बॉब $1,000 जमा करता है। बिटकॉइन की कीमत $100,000 पर, एलिस बॉब से एक BTC पर्पेचुअल कॉन्ट्रैक्ट खरीदती है।

- एलिस के लिए, लेवरेज 20x है, क्योंकि वह केवल $5,000 अपने फंड से नियंत्रण में $100,000 की पोज़िशन रखती है।

- बॉब के लिए, लेवरेज 100x है। उसकी मार्जिन कॉन्ट्रैक्ट साइज की तुलना में सौ गुना कम है।

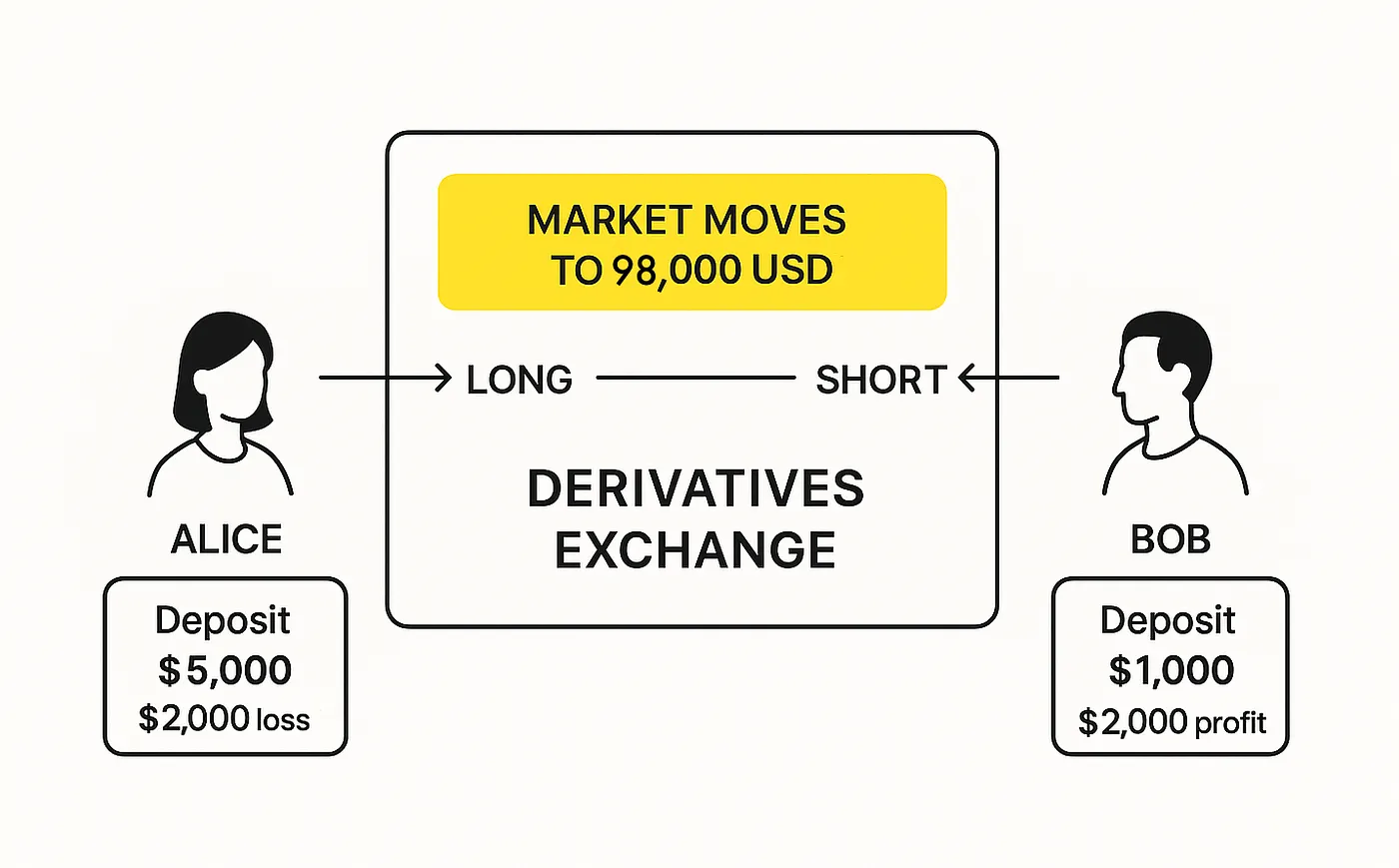

फिर BTC की कीमत गिरने लगती है — $98,000 तक। बॉब के पास अब $2,000 का फ्लोटिंग प्रॉफिट है, जबकि एलिस के पास $2,000 का फ्लोटिंग लॉस दिखता है।

एलिस और अधिक खोना नहीं चाहती, इसलिए वह अपनी पोज़िशन बंद करने की कोशिश करती है और एक सेल ऑर्डर लगाती है। लेकिन मार्केट पर और कोई नहीं है — सिर्फ़ वही और बॉब। बॉब खरीदने से इंकार कर देता है — वह कीमत के और नीचे जाने का इंतज़ार कर रहा है।

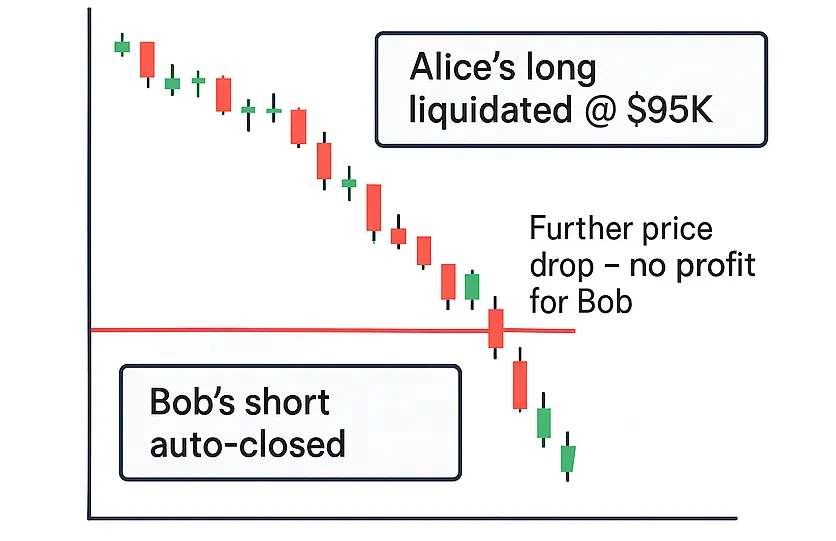

जब कीमत $95,000 पर पहुँचती है, परिस्थितियाँ खतरनाक हो जाती हैं: एलिस का नुकसान अब इतना बड़ा है कि एक और गिरावट उसकी मार्जिन से अधिक हो जाएगी। वह बॉब को अपनी देनदारी नहीं चुका पाएगी।

न तो बॉब और न ही एक्सचेंज एलिस को उसके जमा किए गए मार्जिन से अधिक भुगतान करने के लिए मजबूर कर सकता है। इसलिए एक्सचेंजों ने एक और तरीका ढूँढा। जब एलिस का नुकसान उसकी मार्जिन के करीब पहुँच जाता है, तो उसकी पोज़िशन ज़बरन लिक्विडेट कर दी जाती है।

एलिस के लंबे 1 BTC को बंद करने के लिए, एक्सचेंज को 1 BTC कॉन्ट्रैक्ट बेचना होगा। अगर अन्य ट्रेडर खरीदने के लिए तैयार हैं, तो ट्रेड होता है। वे रिस्क ले लेते हैं और पोज़िशन नए मालिक के अधीन जारी रहती है। लेकिन अगर एक भी खरीदार न हो तो क्या होगा?

तो एक्सचेंज ट्रेड के दोनों पक्षों — एलिस और बॉब — को बंद कर देता है। वह कॉन्ट्रैक्ट जिसे एलिस ने पहले बॉब से $100,000 में खरीदा था, अब स्वचालित रूप से उसे $95,000 पर वापस बेचा जा देता है। चाहे बाद में कीमत कितनी भी नीचे जाए, बॉब अब और मुनाफ़ा नहीं कमाएगा — उसका शॉर्ट बंद कर दिया गया है।

मुनाफ़ेदार पोज़िशन्स का यह ज़बरन बंद होना ऑटो-डीलेवरेजिंग (ADL) कहलाता है। ADL तब होता है जब ऑर्डर बुक में लूज़ पोज़िशन्स की लिक्विडेशन को सहने के लिए पर्याप्त लिमिट ऑर्डर्स नहीं होते।

ज़्यादातर एक्सचेंज जो नियम अपनाते हैं वह सीधा है: अगर ज़बरन लिक्विडेशन करने की ज़रूरत है और खरीदार नहीं हैं, तो अंतिम खरीदार वही बनेगा जिनके मुनाफेदार शॉर्ट पोज़िशन्स का लेवरेज सबसे ज़्यादा है।

दूसरे शब्दों में, अगर कई ट्रेडर होते, तो एलिस का लॉन्ग जरूरी नहीं कि सीधे बॉब द्वारा बंद हो — इसे उस मुनाफेदार शॉर्ट द्वारा बंद किया जाएगा जिसका लेवरेज सबसे ऊँचा था।

विकल्प क्या हैं?

क्रिप्टो डेरिवेटिव एक्सचेंजों ने लगभग एक दशक पहले — क्रिप्टो फ्यूचर्स के शुरुआती दिनों में — ट्रेडर्स की देनदारियों पर डिफॉल्ट करने की समस्या का सामना करना शुरू किया था।

पारंपरिक फ्यूचर्स मार्केट्स में, काउंटरपार्टी रिस्क का भार ब्रोकर्स उठाते हैं। अगर किसी ट्रेडर के नुकसान उसके कॉलैटरल से अधिक हो जाते हैं, तो ब्रोकर्स फिर भी दूसरे पक्ष को व्यापारी की देनदारियों का भुगतान करते हैं — और फिर क्लाइंट के खिलाफ ऋण वसूलने के लिए कानूनी कार्रवाई करते हैं। चूँकि व्यापारी और ब्रोकर के बीच उपयुक्त कानूनी अनुबंध मौजूद होता है, ब्रोकर्स कोर्ट में मामला लेकर वसुली कर सकते हैं।

क्रिप्टो एक्सचेंज्स के पास कभी वह सुविधा नहीं थी। ट्रेडर अनाम तरीके से रजिस्टर कर सकते थे, बिना अपनी व्यक्तिगत जानकारी बताए, और पेशेवर मध्यस्थ भी नहीं थे जो ट्रेडर्स के नुकसानों की गारंटी देने को तैयार हों।

पारंपरिक एक्सचेंजों के पास “सेफ्टी ब्रेक” भी होते हैं: दैनिक प्राइस लिमिट और सर्किट ब्रेकर्स जो तब ट्रेडिंग रोक देते हैं जब मार्केट बहुत तेज़ी से ढहता है। उदाहरण के लिए, अमेरिकी इक्विटीज़ में, 7% से अधिक की गिरावट अपने आप 15 मिनट का ब्रेक ट्रिगर कर देती है — जिससे मार्केट को शांत होने का समय मिलता है और लिक्विडेशनों की चैन रिएक्शन रोकी जा सके। अगर कई ब्रेक्स कीमतों को स्थिर नहीं कर पाते, तो एक निचला ट्रेडिंग लिमिट लगाया जाता है, जो अगली सेशन तक कुछ स्तर से नीचे के ट्रेडों को रोक देता है।

ये उपाय घबराहट को रोकते हैं, पर मुख्य समस्या का हल नहीं करते। जब ट्रेडिंग फिर से शुरू होती है, अगर कीमतें अभी भी हारने वालों की देनदारियों को कवर नहीं करतीं — या नुकसान और बड़े हो गए हों — तो जीतने वालों को भुगतान करने के लिए बस पैसा नहीं होता।

पहला बड़ा क्रिप्टो फ्यूचर्स एक्सचेंज, BitMEX, जो 2014 में लॉन्च हुआ, ने कई तरीकों का परीक्षण किया:

- “गारंटीड सेटलमेंट,” जहाँ एक्सचेंज खुद किसी भी नुकसान को कवर करने का वादा करता है।

- “डायनेमिक प्रॉफिट एक्वलाइज़ेशन,” जहाँ मुनाफ़ा कमाने वाले ट्रेडर्स के कुछ लाभ अस्थायी रूप से रोके जाते और बाद में दूसरों के नुकसानों की भरपाई के लिए घटाए जा सकते थे।

गारंटीड सेटलमेंट एक्सचेंज को दिवालिया कर सकता था, जबकि प्रॉफिट एक्वलाइज़ेशन उपयोगकर्ताओं को नाराज़ करता था जो अपने मुनाफ़े को वापस लिया देखना पसंद नहीं करते थे। इसलिए अक्टूबर 2016 में, BitMEX ने ऑटो-डीलेवरेजिंग मॉडल को अपनाया, जिसे वह आज भी उपयोग करता है।

ADL ने अनिश्चितता को हटा दिया: मुनाफ़े अब तुरंत उपलब्ध थे — और अगर आपकी पोज़िशन ADL द्वारा छुई नहीं गई, तो बाद में कुछ भी आपके बैलेंस को घटा नहीं सकता था। एक तरह का निष्पक्षता का एहसास भी था: पहले, 100x लेवरेज वाला एक लापरवाह ट्रेडर हर किसी के लिए नुकसान का कारण बन सकता था। अब, वही उच्च-जोखिम खिलाड़ी अपना कुछ मुनाफ़ा खो सकता था, जबकि बाकी लोग अप्रभावित रहते थे।

ट्रेडिंग समुदाय ने इस बदलाव का स्वागत किया। BitMEX तेजी से बढ़ा, और कुछ ही वर्षों में ADL उद्योग मानक बन गया. नई डेरिवेटिव प्लेटफ़ॉर्म्स — OKEx, Binance Futures, Bybit, Deribit और अन्य — ने भी अपने रिस्क मैनेजमेंट के हिस्से के रूप में ऑटो-डीलेवरेज सिस्टम अपनाए।

“सामाजिककृत घाटे” टैबू बन गए। जब OKEx ने जुलाई 2018 में $9 मिलियन के नुकसानों को सभी मुनाफ़ा कमाने वाले ट्रेडर्स में बाँटा क्योंकि एक बड़ा व्हेल दिवालिया हो गया था, तो उसने एक विवाद छेड़ दिया। एक्सचेंज ने सिस्टम में संशोधन करने का वादा किया और जल्दी ही ADL जैसी व्यवस्था पेश की ताकि वह फिर कभी न हो।

दूसरे शब्दों में, ADL सामूहिक दंड का जवाब था — कुछ अधिक-लेवरेज वाले विजेताओं के लिए उनके मुनाफ़े का थोड़ा हिस्सा खोना बेहतर था बजाय इसके कि सभी मिलकर नुक़सान साझा करें।

हाल के अपनाने वालों में से एक Hyperliquid था। मार्च 2025 में, उसने HLP नामक एक विशेष रिज़र्व का उपयोग किया, जिसे उपयोगकर्ताओं ने यील्ड के बदले पूँजी जमा करके फंड किया था और लिक्विडेशन रिस्क उठा लिया था। लेकिन JELLY टोकन में एक विशाल पोज़िशन — जो स्पष्ट रूप से उस फंड को खाली करने के लिए ही खोली गई थी — ने एक घातक कमजोरी उजागर कर दी। एक्सचेंज के पास उस एक्सप्लॉइट को रोकने का साफ़ तरीका नहीं था और उसे JELLY पोज़िशन्स को ऑफ-मार्केट कीमतों पर बंद करना पड़ा, जिसे प्रतिस्पर्धियों ने कड़ी आलोचना दी। मेरे विचार में, Hyperliquid उस संकट से केवल इसलिए बच पाया क्योंकि ट्रेडर्स अगले HYPE टोकन एयरड्रॉप की उम्मीद में बने रहे — पहला एयरड्रॉप इतना उदार था कि उसने उन्हें वफ़ादार रखा।

यह ध्यान देने योग्य है कि यहाँ तक कि अक्टूबर 2025 में भी, कई ट्रेडर्स यह नहीं समझ पाए थे कि Hyperliquid ने ADL का उपयोग किया था। ऑनलाइन बहसों ने एक्सचेंज को अप्रत्याशित पोज़िशन बंद करने के लिए सबसे ज़्यादा दोषी ठहराया। प्रोजेक्ट के संस्थापक जेफ़ यान को सार्वजनिक रूप से स्पष्ट करना पड़ा कि उनका ADL तंत्र उपयोगकर्ताओं के लाभ के लिए डिज़ाइन किया गया था, जिससे उन्हें वो मुनाफ़ा लॉक करने की इजाज़त मिलती जो अन्यथा सिस्टम द्वारा समाहित कर ली जाती।

और वे गलत नहीं थे। वास्तव में, ADL कभी-कभी ट्रेडर्स के कुल मुनाफ़े को सभी प्लेटफ़ॉर्म्स पर बढ़ा भी सकता है — सिर्फ़ Hyperliquid पर ही नहीं।

कल्पना करें आपने ATOM को $3 पर शॉर्ट किया। अचानक कीमत फ्लैश-क्रैश होकर $0.001 पर चली जाती है। सभी लॉन्ग्स लिक्विडेट हो जाते हैं, आपका शॉर्ट ADL द्वारा बंद कर दिया जाता है — और फिर कीमत जल्दी से $2–$3 पर लौट आती है। नतीजा: आपने $3 पर बेचा, $0.001 पर वापस खरीदा, और फिर $2 पर दोबारा शॉर्ट किया। ADL न होता तो आप उस परफेक्ट स्पाइक को पूरी तरह मिस कर सकते थे।

ट्रेडर्स ADL से नफ़रत क्यों करते हैं

शुरुआती दिनों में, ट्रेडर्स डेरिवेटिव एक्सचेंजों की शिकायत एक अलग कारण से करते थे: क्यों मुझे किसी और की ग़लती का भुगतान करना चाहिए? अब शिकायत अधिक ऐसे लगती है: क्यों एक्सचेंज ने मेरा परफेक्ट ट्रेड बंद कर दिया?!

मुद्दे, मेरी नज़र में, ऑन-चेन डेरिवेटिव प्लेटफ़ॉर्म्स के चारों ओर चल रहे एयरड्रॉप उन्माद में हैं। पिछले साल के विशाल Hyperliquid एयरड्रॉप के बाद — ट्रेडर्स को वितरित किए गए $1.2 अरब से अधिक टोकन्स — हर कोई समान प्लेटफ़ॉर्म्स पर ट्रेड करने के लिए दौड़ पड़ा, अगली बड़ी गिवअवे के योग्य बनने की उम्मीद में।

अपने भविष्य के एयरड्रॉप इनाम को अधिकतम करने के लिए, ट्रेडर्स ने किसी भी तरह से अपने ट्रेडिंग वॉल्यूम को बढ़ाने शुरू कर दिया। यह स्मार्ट लग सकता है कि हेज्ड स्ट्रेटेजीज़ चलाकर — एक पोज़िशन दूसरे को ऑफ़सेट कर दे — बिना ज्यादा रिस्क लिए वॉल्यूम पैदा किया जाए।

पर वह धारणा गलत है। पिछले सप्ताह जिन लोगों को ADL ने फँसाया, उनमें से कई ऐसे “सुरक्षित” रणनीतियाँ चला रहे थे बिना यह समझे कि पर्पेचुअल्स और लेवरेज सिस्टम कैसे कार्य करते हैं।

ADL इन कहानियों में खलनायक नहीं है। यह जोखिम को बढ़ाता नहीं — यह इसे सीमित करता है। यह सुनिश्चित करता है कि ट्रेडर उन मार्जिन से ज़्यादातर नहीं खो सकें जो उन्होंने जमा किए हैं। याद रखें, पारंपरिक एक्सचेंजों पर, हिंसक प्राइस मूव के दौरान, एक ट्रेडर वास्तव में अपने ब्रोकर को अपने खाते में मौजूद राशि से अधिक देनदार हो सकता है। ADL, इसके विपरीत, इसे रोकता है। यह एक निर्मित सर्किट ब्रेकर है — सिस्टम की रक्षा करता है, और अन्ततः ट्रेडर्स को उनकी ही गलतियों से बचाता है।

लेकिन यह तभी काम करता है जब आप यह समझते हों कि यह कैसे काम करता है। जब तक आप नहीं जानते कि ADL क्या करता है और क्यों मौजूद है, तब तक आपको डेरिवेटिव ट्रेडिंग को इनाम “फार्म” करने का आसान तरीका नहीं मानना चाहिए।

अगर आप अभी भी सीख रहे हैं, तो बेहतर है कि आप उन असेट्स को ही होल्ड करें जिनमें आप विश्वास करते हैं, और जब ज़रूरत हो उन्हें स्वैप करें।

जब आपको स्वैप करने की ज़रूरत हो — सबसे अच्छे रेट हमेशा उपलब्ध होते हैं rabbit.io पर।