Trong khi các công ty tiền mã hóa châu Âu gấp rút trong những ngày cuối cùng của giai đoạn chuyển tiếp để xin cấp giấy phép và tiếp tục hoạt động trên thị trường EU, chính những quy định mà họ đang chạy đua để tuân thủ đã được đưa vào quá trình rà soát — bởi vì ngành công nghiệp crypto đã thay đổi đáng kể kể từ khi những quy định đó được soạn thảo.

Vào ngày 20 tháng 5 năm 2026, Ủy ban châu Âu đã mở một cuộc tham vấn về rà soát MiCA, kéo dài đến ngày 31 tháng 8 năm 2026. Mục tiêu công bố là đánh giá liệu MiCA có còn phù hợp hay không, dựa trên kết quả ban đầu của việc triển khai, cách thị trường đã tiến hóa và những chuyển dịch trong chính sách quy định toàn cầu. Ủy ban đã để ngỏ khả năng công bố một đề xuất lập pháp cùng với báo cáo tham vấn — điều đó sẽ có nghĩa là các sửa đổi đối với MiCA. Với 86 câu hỏi trải đều trên bốn khối chủ đề, điều này trông giống như một cuộc đại tu khái niệm hơn là một sửa đổi mang tính bề ngoài.

Đối với tôi, có điều gì đó gần như vô lý ở đây. Liên minh châu Âu đã mất nhiều năm để xây dựng khung quy định tiền mã hóa toàn diện nhất thế giới, đẩy nó qua vạch đích, buộc sàn giao dịch, bên lưu ký, nhà phát hành token và các dự án thanh toán phải tái cấu trúc mô hình kinh doanh xung quanh nó — và giờ đang hỏi thị trường: liệu cả hệ thống đã trở nên lỗi thời rồi sao?

Hãy xem xét cách triển khai thực tế diễn ra. Quy định này được thông qua vào năm 2023. Các quy tắc cho stablecoin bắt đầu có hiệu lực vào ngày 30 tháng 6 năm 2024; các điều khoản còn lại theo sau vào ngày 30 tháng 12 năm 2024. Nhưng những công ty đã hoạt động trong lĩnh vực crypto được cấp một cửa sổ chuyển tiếp: nếu không có hạn chót quốc gia ngắn hơn, họ có thể tiếp tục hoạt động cho đến ngày 1 tháng 7 năm 2026, hoặc cho đến khi đơn xin cấp phép của họ được chấp thuận hoặc bị từ chối — tùy điều kiện nào đến trước.

Trước MiCA, hơn 1.200 VASP — nhà cung cấp dịch vụ tài sản ảo — đã được đăng ký trên các quốc gia thành viên EU. Đến tháng 6 năm 2026, chỉ có 183 công ty nhận được quyền cấp phép CASP đầy đủ, tiêu chuẩn mới và nghiêm ngặt hơn cho nhà cung cấp dịch vụ tài sản mã hóa, và trong số đó chỉ có 14 được ủy quyền vận hành sàn giao dịch.

Vì vậy, nút thắt là rõ ràng. Chỉ một phần rất nhỏ trong vũ trụ VASP cũ đã vượt qua chế độ cấp phép mới, nhưng Bruxelles đã bắt đầu soạn thảo phiên bản hai. Nếu điều đó không phải là vô lý, tôi không biết còn điều gì là vô lý hơn.

Nhưng có một lý do nghiêm túc đằng sau chuyện này: luật được viết cho thị trường crypto giai đoạn 2020 đến 2022, nhưng giờ phải được áp dụng cho thị trường năm 2026.

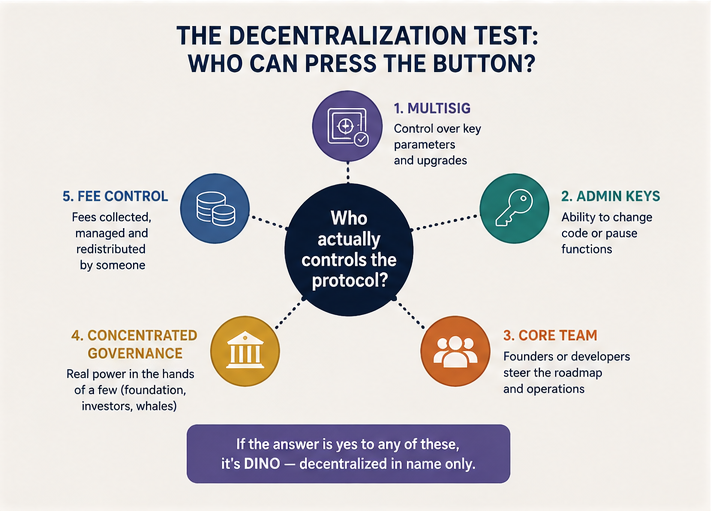

Điểm mù thứ nhất: Phi tập trung giả

Khung ban đầu của MiCA dựa trên một sự phân biệt đơn giản. Nếu một dịch vụ crypto được cung cấp bởi một công ty hoặc cá nhân có thể xác định, thì nó nằm trong phạm vi điều chỉnh. Nếu nó hoạt động hoàn toàn phi tập trung, không có bên trung gian nào, thì nó nằm ngoài phạm vi của MiCA. Ngoại lệ đó được viết trực tiếp trong phần tiền đề của quy định.

Vào năm 2020, công thức này có vẻ hợp lý. DeFi lúc đó vẫn có thể được mô tả bằng những thuật ngữ gần như lãng mạn: hợp đồng thông minh tự trị, blockchain mở, người dùng tương tác trực tiếp với mã, không có bên trung gian hiện hữu. Nhưng kể từ đó, thị trường đã học cách biểu diễn tính phi tập trung một cách thuyết phục.

Ngày nay, nhiều giao thức “phi tập trung” có các đặc điểm sau:

- một multisig thông qua đó các tham số cốt lõi có thể được cập nhật;

- một đội ngũ sáng lập thực tế định hướng hướng đi của dự án;

- khóa hành chính trong hợp đồng thông minh cho phép mã được thay đổi hoặc một số chức năng bị tạm dừng;

- một mô hình quản trị nơi người nắm giữ token về mặt hình thức có quyền lực nhưng ảnh hưởng thực sự tập trung trong một quỹ, nhà đầu tư sớm, đội ngũ cốt lõi, và có thể vài ví lớn;

- phí chảy về một nơi nào đó và được phân phối lại bởi ai đó.

Ngành gọi đây là “phi tập trung tiến bộ.” Trong mắt nhà quản lý, nó ngày càng trông giống như một dịch vụ tài chính tiêu chuẩn đã che giấu tầng quản lý phía sau một giao diện người dùng, một token quản trị và vẻ ngoài của “giao thức phi tập trung.”

Ủy ban châu Âu hiện đang cố chuyển nghi ngờ đó thành một bài kiểm tra pháp lý. Họ hỏi những đặc điểm nào nên chỉ ra rằng một ứng dụng DeFi không hoàn toàn phi tập trung. Danh sách các dấu hiệu đỏ bao gồm sự hiện diện của một bên trung gian hoặc nhóm người có thể xác định, khóa hành chính, kiểm soát các chức năng giao thức then chốt, khả năng nâng cấp mã, tập trung quyền lực, và các yếu tố kiểm soát lưu ký nơi tài sản của người dùng thực tế nằm dưới quyền kiểm soát của ai đó.

Đây là khởi đầu của một đợt truy quét quy định nhắm vào phi tập trung giả. Cộng đồng crypto từ lâu đã có một tên gọi châm biếm cho hiện tượng này: DINO — decentralized in name only (chỉ phi tập trung trên danh nghĩa). Trò đùa đó có thể sớm trở thành một hạng mục pháp lý.

Điều làm cho chuyện này đặc biệt thú vị là Ủy ban không dừng lại ở câu hỏi làm thế nào để xác định phi tập trung giả. Họ đã bắt đầu dò hỏi những công cụ có thể sử dụng để đối phó với nó. Đang được thảo luận: liệu các CASP được cấp phép có nên được yêu cầu cảnh báo khách hàng về rủi ro của các giao thức pseudo-decentralized mà họ kết nối; liệu CASP có nên chịu trách nhiệm pháp lý cho các sự cố khi họ đã cung cấp cho khách hàng quyền truy cập vào giao thức như vậy; liệu CASP chỉ nên kết nối khách hàng với các giao thức được chứng nhận, hoặc từ chối kết nối với những giao thức có rủi ro cao hoàn toàn. Cũng có một câu hỏi trực tiếp về việc liệu các giao thức DeFi và hợp đồng thông minh có nên chịu sự chứng nhận hay không.

Điều này đại diện cho một chuyển dịch đáng kể: Ủy ban đang chuyển từ việc chấp nhận rằng bản thân hợp đồng thông minh không thể được điều chỉnh, sang ý tưởng điều chỉnh các cổng đầu vào mà qua đó người dùng tiếp cận các hợp đồng thông minh đó. Chủ sở hữu các cổng này trở thành điểm bị gây áp lực trên cơ sở hạ tầng “phi tập trung.”

Tôi nghĩ điều này có thể thực sự tốt cho việc đưa tính phi tập trung thực sự trở lại ngành crypto. Nếu một giao thức thực sự không có bên kiểm soát, Ủy ban sẽ không có ai để áp đặt yêu cầu. Nếu có người để áp đặt yêu cầu, thì giao thức ngay từ đầu đã không hoàn toàn phi tập trung. Cách tiếp cận mới của châu Âu có thể đẩy thị trường về một trong hai hướng: các dự án hoặc trở nên thực sự tự trị — độc lập khỏi nhà phát triển, nhà đầu tư và người nắm giữ token — hoặc họ thừa nhận một cách trung thực sự tồn tại của một trung tâm kiểm soát và gia nhập phạm vi điều chỉnh.

Điểm mù thứ hai: Stablecoin không chỉ còn là mã giao dịch trên sàn

Chủ đề lớn thứ hai trong việc rà soát MiCA là stablecoin. Và ở đây, sự chuyển đổi của thị trường còn đậm nét hơn.

Khi phiên bản đầu tiên của MiCA đang được tranh luận, stablecoin được coi như một công cụ giao dịch kỹ thuật: một cách để tránh biến động, chuyển thanh khoản nhanh giữa các sàn và không phải chạm tới hệ thống ngân hàng mỗi lần. Tuy nhiên trong vài năm qua, chúng đã đảm nhiệm một chức năng hoàn toàn khác. Chúng đã trở thành phương tiện thanh toán thực sự.

Mới đây tôi đã viết về một vụ việc đáng chú ý trên blog rabbit.io. Vào tháng 12 năm 2025, Tòa án Tối cao Seychelles đã giải quyết một tranh chấp giữa nhà đầu tư Thụy Sĩ Didier Rabl và sàn KuCoin, nơi Rabl giữ khoảng 21 triệu token CoinPoker (CHP). Năm 2021, KuCoin ngừng giao dịch CHP, thông báo bằng email về việc hủy niêm yết, rồi tuyên bố tài sản không được thu hồi là bị bỏ rơi và không hoàn lại. Rabl không nhận được email và không có hành động gì. Nhiều năm sau, ông cố gắng thu hồi token; sàn từ chối. Tòa án buộc KuCoin phải trả cho Rabl hơn 2 triệu USDT cộng 10.000 USD bồi thường tinh thần. Lưu ý chi tiết: thiệt hại ban đầu xảy ra bằng token CHP, nhưng biện pháp khắc phục được định danh bằng một stablecoin — một loại mà tòa dường như xem là công cụ phù hợp để giải quyết nghĩa vụ tài chính giữa một thực thể cư trú tại Seychelles và một công dân Thụy Sĩ. Vụ việc này không liên quan tới EU, nhưng nó đặt ra những câu hỏi nghiêm túc về tương lai mà ở đó USDT trở thành một công cụ hoàn chỉnh cho giải toán thanh toán quốc tế.

Tại rabbit.io, chúng tôi cũng thấy sự gia tăng quan tâm của người dùng trong việc hoán đổi sang stablecoin. Tại sao stablecoin ngày càng được săn đón? Bởi vì ranh giới giữa stablecoin và các hình thức tiền không mã hóa ngày càng mờ dần theo từng năm.

Ủy ban châu Âu đang hỏi các bên tham gia thị trường liệu stablecoin có thể, trong vòng năm đến mười năm tới, trở thành một công cụ thanh toán đại chúng cho giao dịch bán lẻ và bán buôn trong EU, bổ trợ cho các công cụ thanh toán hiện có trong bù trừ xuyên biên giới, hoặc thậm chí là một lớp hạ tầng cơ bản cho nền kinh tế số và thị trường tài chính được token hóa. Các kịch bản được xem xét bao gồm thanh toán P2P, thanh toán tiêu dùng tới doanh nghiệp, bù trừ B2B, thanh toán cho chứng khoán được token hóa, quản lý kho bạc doanh nghiệp và truy cập vào dịch vụ tài chính hợp đồng thông minh.

Rõ ràng điều Ủy ban quan tâm ở đây là câu hỏi ai sẽ kiểm soát hạ tầng thanh toán.

Ví dụ về thanh toán bằng thẻ rất nói lên điều này. Vào tháng 1 năm 2026, người đứng đầu mảng crypto của Visa, Cuy Sheffield, nói với Reuters rằng Visa đang làm việc tích hợp stablecoin vào hệ thống thanh toán hiện có và thấy nhu cầu chủ yếu đến từ nhà cung cấp thẻ liên kết stablecoin. Ông lưu ý, tuy nhiên, rằng việc chấp nhận stablecoin trực tiếp ở quy mô lớn bởi thương gia vẫn chưa tồn tại. Điều này cho thấy nhu cầu chính cho stablecoin trong thanh toán xuất phát từ người mua — từ chính những người nắm giữ stablecoin. Họ muốn token của họ hoạt động như công cụ thanh toán thực thụ, chứ không chỉ là “tiền mã hóa có tỷ giá cố định.”

Chi tiết này quan trọng. Thương gia nhận được một khoản thanh toán quen thuộc; người mua dùng thẻ và thiết bị đầu cuối quen thuộc — nhưng khoản thanh toán không nhất thiết phải bắt đầu từ tài khoản ngân hàng. Nó có thể bắt đầu từ ví crypto chứa stablecoin.

Đối với nhà quản lý, đây là một kịch bản đáng lo ngại, bởi vì hạ tầng thanh toán là quyền lực. Một khi một tài sản đóng vai trò là phương tiện thanh toán, nó không thể bị xem là chỉ một “tài sản mã hóa” nữa. Nó bắt đầu cạnh tranh với tài khoản ngân hàng, e-money, chuyển tiền quốc tế và, cuối cùng, với chủ quyền tiền tệ.

Do đó EU quan tâm đến stablecoin toàn cầu và các mô hình thiếu một nhà phát hành duy nhất. Ủy ban hỏi liệu MiCA có nên tiếp tục cho phép các mô hình nơi cùng một stablecoin được phát hành bởi các thực thể ở các khu vực pháp lý khác nhau hay không. Câu hỏi nghe có vẻ kỹ thuật, nhưng về cơ bản là chính trị: chuyện gì xảy ra nếu một token lưu thông toàn cầu, dự trữ phân tán khắp các quốc gia, và trong kịch bản căng thẳng, người nắm giữ chạy đi thực hiện quyền chuộc của họ theo đúng luật pháp châu Âu?

Và ở đây xung đột cơ bản giữa logic crypto và logic nhà nước hiện ra rõ rệt. Cộng đồng crypto lớn lên với ý tưởng không ai nên có nút đóng băng. Các quốc gia, ngược lại, muốn chính xác có nút đó — không nhất thiết phải nằm trong tay một cơ quan chính phủ trực tiếp, nhưng ít nhất là với một nhà phát hành được cấp phép, trung gian thanh toán, sàn giao dịch, ngân hàng hoặc một thực thể khác có thể được giám sát, gây áp lực, trừng phạt hoặc thu hồi khi cần.

Stablecoin tập trung hợp lý hơn nhiều đối với nhà quản lý. Chúng có nhà phát hành, một pháp nhân, dự trữ, nghĩa vụ hoàn trả, yêu cầu tuân thủ và khả năng bị phong tỏa. Tether, ví dụ, nói với Reuters vào tháng 2 năm 2026 rằng họ đã phong tỏa khoảng 4,2 tỷ USD USDT liên quan tới hoạt động phạm pháp, và công ty có khả năng kỹ thuật để đóng băng token từ xa trong ví người dùng theo yêu cầu của cơ quan thực thi pháp luật.

Đừng bận tâm rằng đây chỉ là một nửa câu chuyện — có một blockchain, Liquid, mà Tether không có quyền lực như vậy, và nơi tất cả USDT lưu thông tự do. Nhưng đối với nhà quản lý, tiêu đề quan trọng hơn các chi tiết kỹ thuật. Ai đó đang chịu trách nhiệm cho token. Ai đó hứa sẽ hợp tác. Ai đó sau này có thể bị buộc thực hiện lời hứa đó. Dĩ nhiên, lời hứa có thể không luôn thực thi được về mặt kỹ thuật — nhưng nếu không thể thực hiện, luôn có câu trả lời quy định cổ điển: phạt tiền.

Nói vậy, Tether khó có thể là đối tác tự nhiên cho Bruxelles, dù khả năng đóng băng họ tuyên bố có thể tiện lợi đến đâu. CEO của họ đã công khai chỉ trích các yêu cầu dự trữ theo kiểu MiCA có thể buộc lượng lớn dự trữ stablecoin vào các ngân hàng châu Âu.

Nhưng ở mức độ rộng hơn, tham vấn MiCA về stablecoin là một cuộc trò chuyện về những hình thức tiền kỹ thuật số mà châu Âu sẵn sàng dung nạp. Tiền kỹ thuật số có thể kiểm soát được — có. Những “đô la kỹ thuật số” toàn cầu, thanh khoản, một phần không thể quản trị được và có thể thay thế tài khoản ngân hàng — đó là điều khó chấp nhận hơn nhiều.

Kết luận: Một thị trường mới đã vượt qua các quy tắc cũ

MiCA là một thành tựu đáng kể cho các nhà nước muốn đưa ngành crypto vào giám sát có ý nghĩa. Nhưng giờ đây rõ ràng rằng ngay cả một luật crypto được soạn thảo tốt cũng già đi nhanh hơn một chu kỳ triển khai hoàn chỉnh mất để chạy.

Phi tập trung giả làm vỡ sự phân biệt cũ giữa “bên trung gian” và “giao thức.” Stablecoin phá vỡ quan niệm cũ về tài sản mã hóa chỉ là công cụ đầu cơ. Và các giao điểm giữa MiCA và quy định về thanh toán cho thấy crypto không vừa vặn trong một khuôn khổ quy định duy nhất.

Yếu điểm cốt lõi của MiCA là nó cố gắng xây dựng một thế giới gọn gàng của “tài sản mã hóa” — nhưng thị trường kể từ đó đã tạo ra một sự bùng nổ các sản phẩm và mô hình không khớp với bức tranh đó. Thanh toán, ngân hàng, chứng khoán được token hóa, giao diện DeFi và bù trừ toàn cầu đang hòa trộn nhanh hơn tốc độ nhà quản lý bắt kịp. Và quy định crypto châu Âu, vốn không lâu trước đây được coi là suy nghĩ sâu sắc nhất và tổ chức tốt nhất trên thế giới, hóa ra không phải một kiến trúc hoàn thiện mà là một công trường. Tôi lo ngại nó sẽ trở thành một công trường không bao giờ kết thúc — và rằng các doanh nghiệp crypto châu Âu sẽ phải liên tục xây dựng lại quy trình tuân thủ để theo kịp các quy tắc luôn thay đổi.

Giai đoạn chuyển tiếp của MiCA chưa kết thúc. Nó chỉ mới bắt đầu.