Пока европейские криптовалютные компании в суматохе ищут возможность в последние дни переходного периода получить лицензии, чтобы соответствовать требованиям MiCA и продолжить работу на европейском рынке, в самих правилах MiCA назревают изменения, связанные с тем, что криптовалютная индустрия очень сильно изменилась с тех пор, как были приняты эти правила.

20 мая 2026 года Еврокомиссия начала консультации по пересмотру MiCA. Они продлятся до 31 августа 2026 года, а их цель сформулирована так: понять, по-прежнему ли MiCA соответствует цели, с учётом первых результатов применения, развития рынка и изменений в глобальной регуляторной политике. Комиссия допускает, что отчёт по итогам консультаций может сопровождаться новым законодательным предложением, то есть поправками к MiCA. А по числу вопросов для консультаций (86 штук в четырёх блоках) это выглядит скорее как концептуальный пересмотр, чем как косметическая правка.

На мой взгляд, это почти абсурдно. Евросоюз несколько лет строил самый комплексный в мире криптовалютный режим, довёл его до запуска, заставил биржи, кастодианов, эмитентов токенов и платёжные проекты перестраивать бизнес-модели, а теперь сам же спрашивает рынок: а не устарела ли вся эта конструкция?

Более того, давайте посмотрим на то, как шло внедрение MiCA. Сам регламент был принят в 2023 году, правила для стейблкоинов начали применяться с 30 июня 2024 года, а остальные - с 30 декабря 2024 года. Но для уже работавших криптосервисов был предусмотрен переходный режим: если страна ЕС его не сократила, такие компании могли продолжать работу до 1 июля 2026 года или до получения лициензии либо отказа в её выдаче, смотря что наступит раньше.

До введения MiCA в странах ЕС было зарегистрировано более 1200 VASP - провайдеров услуг, связанных с виртуальными активами. К июню 2026 года полную лицензию CASP (провайдера услуг с криптоактивами - нового, более строгого стандарта) получили лишь 183 компании, и из них только 14 имеют право запускать торговые платформы.

Иными словами, лишь чуть более 1% криптокомпаний на данный момент смогло довести до конца все процедуры, необходимые для соответствия первой версии MiCA, а Брюссель уже готовит пересмотр этой версии. Разве это не абсурд?

Но под такими мерами есть серьёзное основание: закон писали для крипторынка 2020-2022 годов, а применять его приходится к рынку 2026 года.

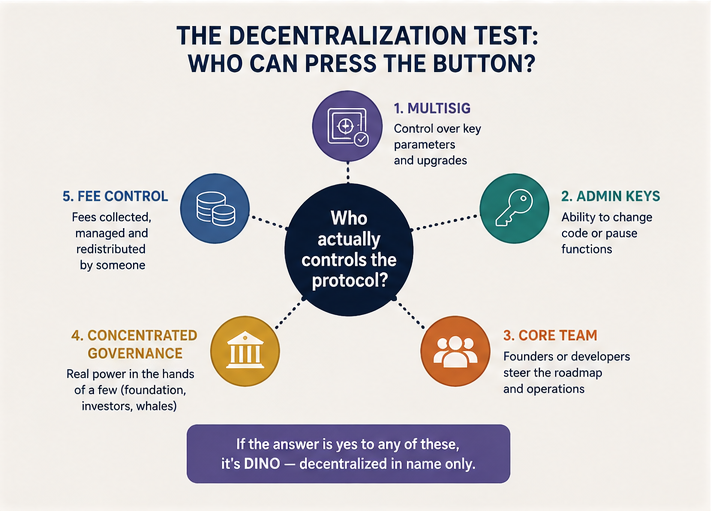

Первое слепое пятно: фальшивая децентрализация

В исходной логике MiCA было простое разделение. Если криптовалютный сервис предоставляет конкретная компания или человек, то такой сервис попадает под регулирование. Если же сервис работает "полностью децентрализованным образом без какого-либо посредника", он остаётся за пределами MiCA. Эта оговорка прямо есть в преамбуле регламента.

В 2020 году такая формула казалась разумной. Тогда DeFi ещё можно было описывать почти романтически: автономные смарт-контракты, открытые блокчейны, пользователи напрямую взаимодействуют с кодом, посредника нет. Но с тех пор рынок научился очень хорошо притворяться децентрализованным.

Сегодня у многих "децентрализованных" протоколов есть

- мультиподпись, через которую можно обновлять ключевые параметры;

- команда разработчиков, которая фактически определяет развитие проекта;

- административные ключи смарт-контрактов, позволяющие менять код или останавливать отдельные функции;

- модель управления, в которой власть формально распределена между держателями токенов, но фактически сосредоточена у фонда, ранних инвесторов, команды и, в лучшем случае, владельцев нескольких крупных адресов;

- комиссии, которые к кому-то поступают и кем-то перераспределяются.

Для индустрии это может называться "постепенной децентрализацией". Для регулятора это всё чаще выглядит подозрительно похожим на обычный финансовый сервис, который просто спрятал менеджмент за интерфейсом, токеном управления и красивым термином "децентрализованный протокол".

Еврокомиссия как раз пытается превратить это подозрение в юридический тест. Она спрашивает, какие признаки должны показывать, что DeFi-приложение не является полностью децентрализованным. Среди таких признаков названы наличие идентифицируемого посредника или группы лиц, административные ключи, контроль над важными функциями протокола, возможность обновлять код, концентрация власти и элементы кастодиального хранения, если активы пользователей фактически оказываются под чьим-то контролем.

То есть налицо борьба с фальшивой децентрализацией. В криптосообществе для неё давно есть язвительное наименование: DINO, decentralized in name only, то есть "децентрализованный только по названию". Теперь эта шутка может превратиться в регуляторную категорию.

Самое интересное, что Еврокомиссия не ограничивается вопросом, как определить фальшивую децентрализацию. Она сразу пробует нащупать для неё инструменты контроля. Например, обсуждается, должны ли лицензированные CASP предупреждать клиентов о рисках своих псевдодецентрализованных протоколов, нести ответственность за инциденты, если они предоставили клиенту доступ к такому протоколу, подключать клиентов только к сертифицированным протоколам или отказываться от подключения к протоколам с высоким рисковым профилем. Отдельно спрашивается, нужна ли сертификация DeFi-протоколов и смарт-контрактов.

Это радикальное изменение: от признания невозможности регулирования смарт-контрактов Еврокомиссия переходит к идее регулировать ворота, через которые пользователь к этим смарт-контрактам приходит. Владельцы таких ворот становятся точками давления на "децентрализованную" инфраструктуру.

Я думаю, что это полезно для возвращения чистой децентрализации в криптовалютную индустрию. Если у протокола действительно нет контролирующего лица, Еврокомиссии некому будет предъявить требования. Если же требования есть кому предъявить, то протокол уже не вполне децентрализован. Поэтому новый европейский подход может подтолкнуть рынок к тому, что проекты будут либо становиться по-настоящему автономными, независимыми от разработчиков, инвесторов и владельцев токенов, либо честно признавать наличие центра управления и входить в регулируемый периметр.

Второе слепое пятно: стейблкоины перестали быть просто биржевыми тикерами

Вторая большая тема пересмотра MiCA - стейблкоины. И здесь изменение рынка ещё заметнее.

Когда обсуждалась первая версия MiCA, стейблкоины воспринимались лишь как технический инструмент криптотрейдинга: способ пересидеть волатильность, быстро переводить ликвидность между биржами и не выходить каждый раз в банковскую систему. Но в последние годы они начали выполнять совсем другую функцию. Они стали полноценным инструментом расчётов.

Буквально позавчера я описывал в блоге на rabbit.io показательный случай. В декабре 2025 года Верховный суд Сейшельских островов разрешил спор между швейцарским инвестором Дидье Раблем и криптобиржей KuCoin, на которой Рабль хранил около 21 млн токенов CoinPoker (CHP). В 2021 году KuCoin отказался от продолжения торгов CHP, уведомил клиентов по электронной почте о делистинге, а потом объявил неснятые средства брошенными и не подлежащими возврату. Раблю письма не дошли, он не предпринял никаких действий. Несколько лет спустя он попытался получить токены обратно, биржа отказала. А суд встал на сторону инвестора и обязал KuCoin выплатить Раблю более 2 млн USDT плюс $10 000 морального ущерба. Обратите внимание: первоначальный ущерб был нанесён в токенах CHP, а возмещение должно быть произведено в стейблкоине, который суд, видимо, воспринял как подходящий инструмент исполнения имущественных обязательств сейшельского резидента перед швейцарским. К ЕС эта история не имеет отношения, но она ставит вопросы о возможности такого будущего, в котором USDT становится полноценным средством международных расчётов.

Мы в rabbit.io тоже видим рост интереса пользователей к таким направлениям обмена, в результате которых пользователи получают стейблкоины. Почему стейблкоины становятся настолько востребованными? Потому что грань между стейблкоинами и нетокенизированными формами денег всё больше и больше стирается.

Еврокомиссия задаёт участникам рынка вопросы, могут ли стейблкоины в горизонте 5-10 лет стать массовым средством платежа для розничных и оптовых транзакций в ЕС, дополнением к существующим платёжным инструментам в трансграничных расчётах или даже базовым инфраструктурным слоем цифровой экономики и токенизированных финансовых рынков. В списке возможных сценариев есть P2P-платежи, платежи бизнесу, B2B-расчёты, расчёты по токенизированным ценным бумагам, корпоративное казначейство и доступ к смарт-контрактным финансовым сервисам.

Еврокомиссию здесь заботит вопрос о том, кто будет контролировать платёжную инфраструктуру.

Показателен пример карточных платежей. В январе 2026 года глава криптонаправления Visa Кай Шеффилд рассказывал Reuters, что Visa работает над интеграцией криптоактивов в существующие платёжные системы и видит спрос прежде всего со стороны провайдеров карт, связанных со стейблкоинами. При этом он обратил внимание, что масштабного прямого приема стейблкоинов продавцами пока нет. Получается, что основной запрос на использование стейблкоинов в платежах исходит от покупателей, то есть от самих держателей стейблкоинов. Они хотели бы видеть в своих токенах полноценное платёжное средство, а не просто "криптовалюту с фиксированным курсом".

Эта деталь важна. Торговец получает привычный платёж, покупатель использует привычную карту и терминал, но при этом у него нет банковского счёта и денег на нём, а вместо этого есть криптокошелёк со стейблкоинами.

Для регуляторов это тревожный сценарий, потому что платёжная инфраструктура - это власть. Если актив используется как средство расчётов, его уже нельзя воспринимать как просто "криптоактив". Он начинает конкурировать с банковскими счетами, электронными деньгами, международными переводами и, в конечном счёте, с денежным суверенитетом.

Отсюда интерес Евросоюза к глобальным стейблкоинам и моделям, при которых отсутствует единый эмитент. Комиссия спрашивает участников рынка, должен ли MiCA и дальше допускать модели, где один и тот же стейблкоин выпускается эмитентами в разных юрисдикциях. Вопрос кажется техническим, но на самом деле он политический: что будет, если токен обращается глобально, резервы лежат в разных странах, а в стрессовой ситуации держатели массово попытаются воспользоваться именно европейскими правами на погашение?

И здесь проявляется главный конфликт между криптовалютной и государственной логикой. Криптовалютное сообщество взрощено на идее, что никто не должен иметь кнопку "freeze". Государство, наоборот, хочет, чтобы такая кнопка была: пусть не обязательно у государсвенного органа непосредственно, но хотя бы у лицензированного эмитента, платёжного посредника, биржи, банка или ещё кого-нибудь, кого можно ликвидировать и забрать эту кнопку себе.

Централизованные стейблкоины в этом смысле гораздо понятнее регулятору. У них есть эмитент, юридическое лицо, резервы, обязанность погашения, комплаенс и потенциальная возможность блокировки. Например, Tether в феврале 2026 года сообщал Reuters, что заморозил около $4,2 млрд в USDT, связанных с противоправной активностью, и что компания технически может удалённо замораживать токены в пользовательских кошельках по запросам правоохранительных органов.

Никого не смущает, что это полуправда (есть блокчейн - Liquid - в котором у Tether нет такой власти над своими токенами, и все USDT могут обращаться свободно). Важно, что кто-то берёт на себя такую ответственность и такое обязательство, и потом ему можно предъявить соответствующие требования (ну и что, что не всегда выполнимые! не может выполнить - заплатит штраф!)

Правда, европейские власти вряд ли смогут договориться с Tether, как бы им ни были удобны его заявления о блокировках. Слишком уж яро CEO Tether высказывается о нежелании хранить деньги в европейских банках.

Но в целом консультации о стейблкоинах в MiCA - это разговор о том, какие формы цифровых денег Европа готова терпеть. Контролируемые цифровые деньги - да. Глобальные, ликвидные и частично неподконтрольные "цифровые доллары", которыми можно пользоваться как альтернативой банковскому счёту, - уже гораздо сложнее.

Вывод: Новый рынок уже перерос старые правила

MiCA была большим достижением государств в контроле над криптовалютной индустрией. Но теперь выясняется, что даже хорошо написанный криптовалютный закон стареет быстрее, чем проходит полный цикл его внедрения.

Фальшивая децентрализация ломает старое разграничение между "посредником" и "протоколом". Стейблкоины ломают старое представление о криптоактивах как о спекулятивных инструментах. А пересечение MiCA с платёжным регулированием показывает, что криптовалюта не помещается в один нормативный контейнер.

Главная слабость MiCA в том, что этот регламент пытался создать аккуратный мир "криптоактивов", но в нём возникло много проектов, которые не вписываются в казалось бы продуманную картину. Платежи, банки, токенизированные ценные бумаги, DeFi-интерфейсы и глобальные расчёты всё быстрее смешиваются друг с другом. И европейское регулирование криптовалют, которое совсем недавно казалось самым продуманным и лучше всего организованным, на поверку оказывается не финальной архитектурой, а строительной площадкой. И я боюсь, что она станет долгостроем, а европейским криптовалютным бизнесам ещё не раз предстоит перестраивать свои процессы ради соответствия меняющимся регламентам.

Переходный период MiCA не заканчивается, а только начинается.