Mientras las empresas cripto europeas se apresuran en los últimos días del período de transición para obtener licencias y seguir operando en el mercado de la UE, las mismas normas a las que corren para cumplir ya están en revisión: porque la industria cripto ha cambiado drásticamente desde que se redactaron esas normas.

El 20 de mayo de 2026, la Comisión Europea abrió una consulta sobre la revisión de MiCA, que estará abierta hasta el 31 de agosto de 2026. Su objetivo declarado es evaluar si MiCA sigue siendo adecuada, dados los resultados iniciales de la implementación, cómo han evolucionado los mercados y los cambios en la política regulatoria global. La Comisión ha dejado la puerta abierta a publicar una propuesta legislativa junto con el informe de la consulta, lo que significaría enmiendas a MiCA. Y con 86 preguntas distribuidas en cuatro bloques temáticos, esto parece menos un retoque cosmético y más una revisión conceptual.

Para mí, hay algo casi absurdo en esto. La Unión Europea pasó años construyendo el régimen regulatorio cripto más completo del mundo, lo llevó hasta la meta, obligó a exchanges, custodios, emisores de tokens y proyectos de pago a reestructurar sus modelos de negocio en torno a él, y ahora le pregunta al mercado: ¿ya se ha vuelto obsoleto todo esto?

Considera cómo fue realmente el despliegue. La regulación en sí se aprobó en 2023. Las normas para las stablecoins empezaron a aplicarse el 30 de junio de 2024; las restantes disposiciones siguieron el 30 de diciembre de 2024. Pero a las empresas que ya operaban en cripto se les dio una ventana transitoria: salvo un plazo nacional más corto, podían seguir operando hasta el 1 de julio de 2026, o hasta que su solicitud de licencia fuera concedida o denegada, lo que ocurriera primero.

Antes de MiCA, más de 1.200 VASP (proveedores de servicios de activos virtuales) estaban registrados en los Estados miembros de la UE. Para junio de 2026, solo 183 empresas habían recibido la autorización completa CASP, el nuevo y más estricto estándar para proveedores de servicios de criptoactivos, y de esas, solo 14 estaban autorizadas para operar plataformas de negociación.

Así que el cuello de botella es obvio. Solo una pequeña fracción del antiguo universo VASP ha superado el nuevo régimen de autorizaciones, y aun así Bruselas ya está redactando la versión dos. Si eso no es absurdo, no sé qué lo sea.

Pero hay una razón seria detrás: la ley fue escrita para el mercado cripto de 2020 a 2022, pero ahora debe aplicarse al mercado de 2026.

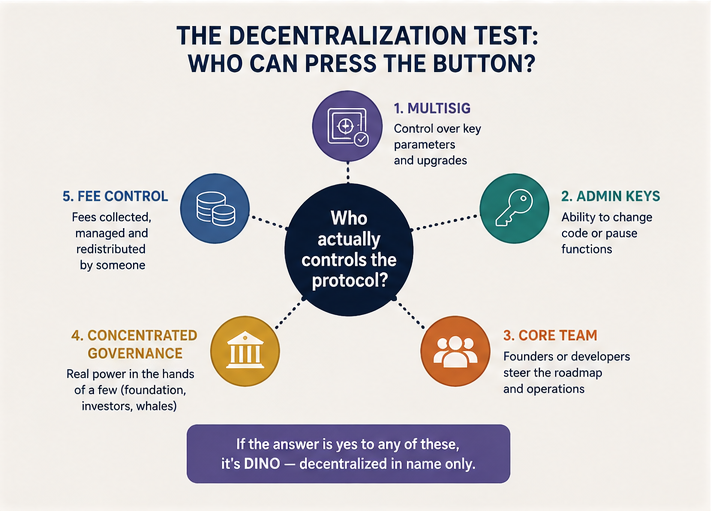

Punto ciego uno: descentralización falsa

El marco original de MiCA se basaba en una distinción simple. Si un servicio cripto es prestado por una empresa o individuo identificable, entra en la regulación. Si opera de manera totalmente descentralizada, sin ningún intermediario, queda fuera del alcance de MiCA. Esa excepción está escrita directamente en el preámbulo de la regulación.

En 2020, esta fórmula parecía razonable. DeFi aún podía describirse en términos casi románticos: contratos inteligentes autónomos, blockchains abiertas, usuarios interactuando directamente con código, ningún intermediario a la vista. Pero desde entonces, el mercado ha aprendido a representar la descentralización de forma bastante convincente.

Hoy, muchos protocolos “descentralizados” presentan:

- una multisig mediante la cual se pueden actualizar parámetros centrales;

- un equipo fundador que efectivamente dirige la dirección del proyecto;

- claves administrativas en los contratos inteligentes que permiten cambiar el código o pausar funciones específicas;

- un modelo de gobernanza donde los poseedores de tokens formalmente tienen poder, pero la influencia real está concentrada en una fundación, inversores iniciales, el equipo central y quizás un puñado de direcciones de billeteras grandes;

- tarifas que fluyen a algún lugar y son redistribuidas por alguien.

La industria llama a esto “descentralización progresiva”. Para un regulador, cada vez se parece más a un servicio financiero estándar que simplemente ha ocultado su capa de gestión detrás de una interfaz de usuario, un token de gobernanza y la estética de un “protocolo descentralizado”.

La Comisión Europea está ahora tratando de traducir esa sospecha en una prueba legal. Está preguntando qué características deberían indicar que una aplicación DeFi no está completamente descentralizada. La lista de señales de alerta incluye la presencia de un intermediario identificable o un grupo de personas, claves administrativas, control sobre funciones clave del protocolo, la capacidad de actualizar el código, concentración de poder y elementos de control custodial donde los activos de los usuarios están efectivamente bajo la autoridad de alguien.

Esto es el inicio de una ofensiva regulatoria contra la descentralización falsa. La comunidad cripto lleva tiempo con un nombre mordaz para ello: DINO —decentralized in name only (descentralizado solo de nombre). Esa broma pronto podría convertirse en una categoría regulatoria.

Lo que hace esto particularmente interesante es que la Comisión no se detiene en la cuestión de cómo identificar la descentralización falsa. Ya está sondando qué herramientas podrían usarse para abordarla. En discusión: si los CASP autorizados deberían estar obligados a advertir a los clientes sobre los riesgos de los protocolos pseudo-descentralizados a los que los conectan; si los CASP deberían asumir responsabilidad por incidentes cuando han dado acceso a un cliente a tal protocolo; si los CASP deberían conectar a los clientes solo con protocolos certificados, o negarse a conectarlos con los de alto riesgo por completo. También hay una pregunta directa sobre si los protocolos DeFi y los contratos inteligentes deberían estar sujetos a certificación.

Esto representa un giro significativo: la Comisión se está moviendo desde la aceptación de que los contratos inteligentes en sí mismos no pueden regularse, hacia la idea de regular las puertas de entrada por las que los usuarios acceden a esos contratos inteligentes. Los propietarios de esas puertas se convierten en puntos de presión sobre la infraestructura “descentralizada”.

Creo que esto podría ser positivo para devolver la verdadera descentralización a la industria cripto. Si un protocolo realmente no tiene ninguna parte controladora, la Comisión no tiene a quién dirigir sus requisitos. Si hay alguien a quien dirigir requisitos, el protocolo no es totalmente descentralizado desde el principio. El nuevo enfoque europeo podría, por tanto, empujar al mercado en una de dos direcciones: los proyectos o bien se vuelven genuinamente autónomos —independientes de desarrolladores, inversores y poseedores de tokens— o reconocen honestamente la existencia de un centro de control e ingresan en el perímetro regulado.

Punto ciego dos: las stablecoins ya no son solo símbolos de intercambio

El segundo gran tema de la revisión de MiCA son las stablecoins. Y aquí la transformación del mercado es aún más llamativa.

Cuando se debatía la primera versión de MiCA, las stablecoins se veían como un instrumento técnico de negociación: una forma de capear la volatilidad, mover liquidez rápidamente entre exchanges y evitar tener que tocar el sistema bancario cada vez. Sin embargo, en los últimos años han asumido una función completamente distinta. Se han convertido en un medio genuino de liquidación.

Hace poco escribí sobre un caso ilustrativo en el blog de rabbit.io. En diciembre de 2025, el Tribunal Supremo de Seychelles resolvió una disputa entre el inversor suizo Didier Rabl y el exchange cripto KuCoin, donde Rabl había tenido alrededor de 21 millones de tokens CoinPoker (CHP). En 2021, KuCoin dejó de negociar CHP, notificó por correo electrónico a los usuarios sobre la exclusión de la lista y luego declaró los activos no reclamados como abandonados y no reembolsables. Rabl nunca recibió los correos y no actuó. Años después intentó recuperar sus tokens; el exchange se negó. El tribunal ordenó a KuCoin pagar a Rabl más de 2 millones en USDT más $10,000 por daños morales. Observa el detalle: el daño original se produjo en tokens CHP, pero el remedio se denominó en una stablecoin, una que el tribunal aparentemente consideró un instrumento adecuado para liquidar obligaciones financieras entre una entidad residente en Seychelles y un nacional suizo. Este caso no tiene nada que ver con la UE, pero plantea serias preguntas sobre un futuro en el que el USDT se convierta en un instrumento pleno de liquidación internacional.

En rabbit.io también vemos un creciente interés de los usuarios por los swaps a stablecoins. ¿Por qué las stablecoins se vuelven tan demandadas? Porque la línea entre las stablecoins y las formas de dinero no tokenizado se difumina cada vez más con cada año que pasa.

La Comisión Europea está preguntando a los participantes del mercado si las stablecoins podrían, en un horizonte de cinco a diez años, convertirse en un instrumento de pago masivo para transacciones minoristas y mayoristas en la UE, un complemento a las herramientas de pago existentes en liquidaciones transfronterizas, o incluso en una capa de infraestructura fundamental para la economía digital y los mercados financieros tokenizados. Los escenarios bajo consideración incluyen pagos P2P, pagos de consumidores a empresas, liquidaciones B2B, liquidación de valores tokenizados, gestión de tesorería corporativa y acceso a servicios financieros basados en contratos inteligentes.

Está claro que lo que preocupa a la Comisión aquí es la cuestión de quién controlará la infraestructura de pagos.

El ejemplo de los pagos con tarjeta es ilustrativo. En enero de 2026, el responsable de cripto de Visa, Cuy Sheffield, dijo a Reuters que Visa está trabajando en integrar stablecoins en los sistemas de pago existentes y que la demanda proviene principalmente de proveedores de tarjetas vinculadas a stablecoins. Señaló, sin embargo, que la aceptación directa a gran escala por parte de comercios de stablecoins aún no existe. Lo que esto nos dice es que la demanda primaria de stablecoins en pagos proviene de los compradores: de los propios poseedores de stablecoins. Quieren ver sus tokens funcionar como instrumentos de pago genuinos, no solo como “criptomonedas con un tipo de cambio fijo”.

Este detalle importa. El comerciante recibe un pago familiar; el comprador usa una tarjeta y un terminal conocidos, pero el pago ya no tiene por qué comenzar desde una cuenta bancaria. Puede comenzar desde una billetera cripto que sostiene stablecoins.

Para los reguladores, este es un escenario preocupante, porque la infraestructura de pagos es poder. Una vez que un activo funciona como medio de liquidación, ya no puede tratarse simplemente como un “criptoactivo”. Empieza a competir con cuentas bancarias, dinero electrónico, transferencias internacionales y, en última instancia, con la soberanía monetaria.

De ahí el interés de la UE en las stablecoins globales y en modelos que carecen de un emisor único. La Comisión pregunta a los participantes del mercado si MiCA debería seguir permitiendo modelos donde la misma stablecoin sea emitida por entidades en diferentes jurisdicciones. La pregunta suena técnica, pero es fundamentalmente política: ¿qué pasa si un token circula globalmente, las reservas están dispersas en distintos países y, en un escenario de estrés, los titulares se apresuran a ejercer sus derechos de reembolso específicamente bajo la ley europea?

Y aquí el conflicto fundamental entre la lógica cripto y la lógica estatal se hace evidente. La comunidad cripto se formó con la idea de que nadie debería tener un botón de congelación. Los Estados, en cambio, quieren exactamente que ese botón exista —no necesariamente en manos de una agencia gubernamental directamente, pero al menos con un emisor licenciado, un intermediario de pagos, un exchange, un banco u otra entidad que pueda supervisarse, presionarse, sancionarse o liquidarse si es necesario.

Las stablecoins centralizadas tienen mucho más sentido para un regulador. Tienen un emisor, una entidad legal, reservas, obligaciones de reembolso, requisitos de cumplimiento y la posibilidad de bloquear. Tether, por ejemplo, dijo a Reuters en febrero de 2026 que había congelado aproximadamente 4.2 mil millones de dólares en USDT vinculados a actividad criminal, y que la empresa tiene la capacidad técnica de congelar tokens de forma remota en billeteras de usuarios a petición de las fuerzas del orden.

No importa que esta sea solo la mitad de la historia: existe una blockchain, Liquid, sobre la que Tether no tiene ese poder, y donde todo el USDT circula libremente. Pero para los reguladores, el titular de la noticia importa más que las salvedades de ingeniería. Alguien asume la responsabilidad del token. Alguien promete cooperar. Alguien puede ser luego responsabilizado por esa promesa. Claro, la promesa puede no ser siempre técnicamente exigible, pero si no puede cumplirse, siempre está la respuesta regulatoria clásica: una multa.

Dicho esto, Tether no es precisamente un socio natural para Bruselas, por muy convenientes que parezcan sus capacidades de congelación declaradas. Su CEO ha sido abiertamente crítico con requisitos de reservas al estilo MiCA que obligarían a grandes cantidades del respaldo de stablecoins a ingresar en bancos europeos.

Pero a un nivel más amplio, la consulta de MiCA sobre stablecoins es una conversación sobre qué formas de dinero digital Europa está dispuesta a tolerar. Dinero digital controlable: sí. “Dólares digitales” globales, líquidos y parcialmente ingobernables que puedan sustituir a una cuenta bancaria: eso es mucho más difícil de aceptar.

Conclusión: un mercado nuevo que ya superó las reglas antiguas

MiCA fue un logro significativo para los Estados que buscaban someter a la industria cripto a una supervisión relevante. Pero ahora queda claro que incluso una ley cripto bien redactada envejece más rápido de lo que tarda en completarse un ciclo de implementación.

La descentralización falsa descompone la antigua distinción entre “intermediario” y “protocolo”. Las stablecoins deshacen la antigua concepción de los criptoactivos como instrumentos puramente especulativos. Y las intersecciones de MiCA con la regulación de pagos revelan que lo cripto no cabe dentro de un único contenedor regulatorio.

La debilidad central de MiCA es que intentó construir un mundo ordenado de “criptoactivos”, pero el mercado ha generado desde entonces una proliferación de productos y modelos que no encajan en esa imagen. Pagos, banca, valores tokenizados, front-ends DeFi y liquidación global se están mezclando más rápido de lo que los reguladores pueden seguir. Y la regulación cripto europea, que no hace mucho parecía la más reflexiva y mejor organizada del mundo, resulta no ser una arquitectura terminada sino un sitio en construcción. Me preocupa que se convierta en uno sin fin, y que las empresas cripto europeas se vean obligadas a reconstruir sus procesos de cumplimiento una y otra vez para seguir el ritmo de normas siempre cambiantes.

El período de transición de MiCA no está terminando. Simplemente está comenzando.