Enquanto empresas europeias de cripto se apressam nos últimos dias do período de transição para obter licenças e continuar a operar no mercado da UE, as próprias regras às quais correm para cumprir já estão em revisão — porque a indústria cripto mudou dramaticamente desde que essas regras foram redigidas.

Em 20 de maio de 2026, a Comissão Europeia abriu uma consulta sobre a revisão da MiCA, que decorre até 31 de agosto de 2026. O objetivo declarado é avaliar se a MiCA continua adequada ao propósito, tendo em conta os resultados iniciais da implementação, a evolução dos mercados e as mudanças na política regulatória global. A Comissão deixou a porta aberta à publicação de uma proposta legislativa juntamente com o relatório da consulta — o que significaria alterações à MiCA. E com 86 perguntas distribuídas por quatro blocos temáticos, isto parece menos uma retificação cosmética e mais uma revisão conceptual.

Para mim, há algo quase absurdo nisto. A União Europeia passou anos a construir o regime regulatório de cripto mais abrangente do mundo, levou-o até à linha de chegada, forçou exchanges, custodiante, emissores de tokens e projetos de pagamento a reestruturarem os seus modelos de negócio em torno dele — e agora pergunta ao mercado: todo esse conjunto já ficou obsoleto?

Considere como a implementação realmente decorreu. O regulamento em si foi aprovado em 2023. As regras para stablecoins começaram a aplicar-se a 30 de junho de 2024; as restantes disposições seguiram a 30 de dezembro de 2024. Mas as empresas que já operavam em cripto receberam uma janela de transição: salvo um prazo nacional mais curto, podiam continuar a operar até 1 de julho de 2026, ou até a sua candidatura de licença ser concedida ou recusada — o que ocorresse primeiro.

Antes da MiCA, mais de 1.200 VASPs — prestadores de serviços de ativos virtuais — estavam registados nos Estados‑membros da UE. Em junho de 2026, apenas 183 empresas tinham recebido autorização CASP completa, o novo e mais exigente padrão para prestadores de serviços de cripto-ativos, e dessas, apenas 14 estavam autorizadas a operar plataformas de negociação.

Portanto, o estrangulamento é óbvio. Só uma pequena fracção do universo VASP anterior passou pelo novo regime de autorização, e ainda assim Bruxelas já está a redigir a versão dois. Se isso não é absurdo, não sei o que será.

Mas há uma razão séria por detrás disto: a lei foi escrita para o mercado cripto de 2020 a 2022, e agora tem de ser aplicada ao mercado de 2026.

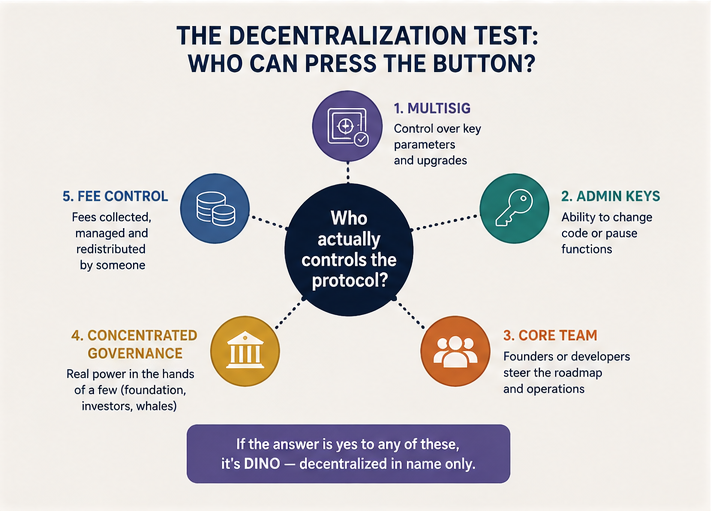

Ponto Cego Um: Descentralização Falsa

O quadro original da MiCA assentava numa distinção simples. Se um serviço cripto é prestado por uma empresa ou indivíduo identificável, ele fica sujeito a regulação. Se opera de forma totalmente descentralizada, sem qualquer intermediário, ele fica fora do âmbito da MiCA. Essa exceção está escrita directamente no preâmbulo do regulamento.

Em 2020, essa fórmula parecia razoável. A DeFi ainda podia ser descrita em termos quase românticos: contratos inteligentes autónomos, blockchains abertas, utilizadores a interagir directamente com código, sem intermediário à vista. Mas desde então o mercado aprendeu a representar a descentralização de forma bastante convincente.

Hoje, muitos protocolos “descentralizados” apresentam:

- um multisig através do qual parâmetros centrais podem ser actualizados;

- uma equipa fundadora que, na prática, orienta a direcção do projeto;

- chaves administrativas nos contratos inteligentes que permitem alterar o código ou suspender funções específicas;

- um modelo de governação onde os detentores de tokens formalmente detêm poder, mas a influência real está concentrada numa fundação, investidores iniciais, na equipa central e talvez num punhado de grandes carteiras;

- taxas que fluem para algum lugar e são redistribuídas por alguém.

A indústria chama a isto “descentralização progressiva”. Para um regulador, isto cada vez mais parece um serviço financeiro padrão que simplesmente escondeu a sua camada de gestão por detrás de uma interface, de um token de governação e da estética de um “protocolo descentralizado”.

A Comissão Europeia está agora a tentar traduzir essa suspeita numa prova legal. Pergunta que características deveriam indicar que uma aplicação DeFi não é totalmente descentralizada. A lista de sinais de alerta inclui a presença de um intermediário identificável ou grupo de pessoas, chaves administrativas, controlo sobre funções chave do protocolo, capacidade de actualizar código, concentração de poder e elementos de controlo custodial onde os ativos dos utilizadores são efectivamente detidos sob autoridade de alguém.

Este é o início de uma repressão regulamentar à descentralização falsa. A comunidade cripto tem há muito um nome cortante para isto: DINO — decentralized in name only (descentralizado só no nome). Essa piada pode em breve tornar‑se numa categoria regulatória.

O que torna isto particularmente interessante é que a Comissão não se fica apenas pela questão de como identificar a descentralização falsa. Já está a sondar que ferramentas poderão ser usadas para a contrariar. Em discussão está se as CASPs licenciadas devem ser obrigadas a avisar clientes sobre os riscos de protocolos pseudo‑descentralizados aos quais os ligam; se as CASPs devem suportar responsabilidade por incidentes quando deram a um cliente acesso a tal protocolo; se as CASPs devem apenas ligar clientes a protocolos certificados, ou recusar ligá‑los a protocolos de alto risco em absoluto. Há também uma questão directa sobre se protocolos DeFi e contratos inteligentes deveriam estar sujeitos a certificação.

Isto representa uma mudança significativa: a Comissão está a mover‑se de aceitar que os contratos inteligentes em si não podem ser regulados, para a ideia de regular os portais através dos quais os utilizadores acedem a esses contratos inteligentes. Os proprietários desses portais tornam‑se pontos de pressão sobre infraestruturas “descentralizadas”.

Acho que isto pode, na verdade, ser positivo para trazer a verdadeira descentralização de volta à indústria cripto. Se um protocolo verdadeiramente não tem parte controladora, a Comissão não tem com quem dirigir os seus requisitos. Se houver alguém a quem dirigir requisitos, o protocolo não é totalmente descentralizado desde o início. A nova abordagem europeia pode, portanto, empurrar o mercado numa de duas direcções: os projetos ou se tornam genuinamente autónomos — independentes de desenvolvedores, investidores e detentores de tokens — ou reconhecem honestamente a existência de um centro de controlo e entram no perímetro regulado.

Ponto Cego Dois: As Stablecoins Já Não São Apenas Símbolos de Exchange

O segundo grande tema da revisão da MiCA são as stablecoins. E aqui, a transformação do mercado é ainda mais marcante.

Quando a primeira versão da MiCA era debatida, as stablecoins eram vistas como um instrumento técnico de negociação: uma forma de evitar a volatilidade, mover liquidez rapidamente entre exchanges e evitar tocar no sistema bancário sempre que fosse necessário. Nos últimos anos, no entanto, assumiram uma função inteiramente diferente. Tornaram‑se num genuíno meio de liquidação.

Há dias escrevi sobre um caso esclarecedor no blog da rabbit.io. Em dezembro de 2025, o Supremo Tribunal das Seicheles resolveu uma disputa entre o investidor suíço Didier Rabl e a exchange KuCoin, onde Rabl detinha cerca de 21 milhões de tokens CoinPoker (CHP). Em 2021, a KuCoin deixou de negociar CHP, notificou os utilizadores por email sobre o delisting e depois declarou os ativos não reclamados como abandonados e não reembolsáveis. Rabl nunca recebeu os emails e não tomou qualquer ação. Anos depois, tentou recuperar os seus tokens; a exchange recusou. O tribunal ordenou que a KuCoin pagasse a Rabl mais de 2 milhões em USDT mais $10.000 por danos morais. Note‑se o detalhe: o dano original foi causado em tokens CHP, mas o remédio foi denominado numa stablecoin — uma que o tribunal aparentemente considerou um instrumento adequado para liquidar obrigações financeiras entre uma entidade residente nas Seicheles e um cidadão suíço. Este caso não tem relação com a UE, mas levanta questões sérias sobre um futuro em que o USDT se torne um instrumento pleno de liquidação internacional.

No rabbit.io estamos também a ver um crescente interesse dos utilizadores em swaps para stablecoins. Porque é que as stablecoins estão a tornar‑se tão procuradas? Porque a linha entre stablecoins e formas não tokenizadas de dinheiro se está a esbater cada vez mais a cada ano que passa.

A Comissão Europeia está a perguntar aos participantes de mercado se as stablecoins poderiam, num horizonte de cinco a dez anos, tornar‑se um instrumento de pagamento de massa para transacções de retalho e grossistas na UE, um complemento às ferramentas de pagamento existentes em liquidações transfronteiriças, ou mesmo uma camada de infraestrutura fundamental para a economia digital e os mercados financeiros tokenizados. Os cenários em consideração incluem pagamentos P2P, pagamentos de consumidores a empresas, liquidações B2B, liquidação de valores mobiliários tokenizados, gestão de tesouraria corporativa e acesso a serviços financeiros baseados em contratos inteligentes.

É claro que o que preocupa a Comissão aqui é a questão de quem controlará a infraestrutura de pagamentos.

O exemplo dos pagamentos com cartões é elucidativo. Em janeiro de 2026, o responsável de cripto da Visa, Cuy Sheffield, disse à Reuters que a Visa está a trabalhar na integração de stablecoins nos sistemas de pagamento existentes e vê procura a vir principalmente de fornecedores de cartões ligados a stablecoins. Observou, contudo, que a aceitação directa por comerciantes em larga escala de stablecoins ainda não existe. O que isto nos diz é que a procura primária por stablecoins em pagamentos vem dos compradores — dos próprios detentores de stablecoin. Eles querem ver os seus tokens funcionar como instrumentos de pagamento genuínos, não apenas como “criptomoedas com taxa de câmbio fixa”.

Esse detalhe importa. O comerciante recebe um pagamento familiar; o comprador usa um cartão e um terminal familiares — mas o pagamento já não tem de começar numa conta bancária. Pode começar numa carteira cripto que contém stablecoins.

Para os reguladores, este é um cenário preocupante, porque infraestrutura de pagamento é poder. Uma vez que um ativo funciona como meio de liquidação, já não pode ser tratado apenas como um “cripto‑ativo”. Começa a competir com contas bancárias, dinheiro electrónico, transferências internacionais e, em última instância, com soberania monetária.

Daí o interesse da UE por stablecoins globais e por modelos que não tenham um único emissor. A Comissão está a perguntar aos participantes de mercado se a MiCA deve continuar a permitir modelos onde a mesma stablecoin é emitida por entidades em diferentes jurisdições. A questão soa técnica, mas é fundamentalmente política: o que acontece se um token circula globalmente, as reservas estão dispersas por vários países e, num cenário de stress, os detentores correm para exercer os seus direitos de resgate especificamente ao abrigo da lei europeia?

E aqui o conflito fundamental entre a lógica cripto e a lógica do Estado fica em evidência. A comunidade cripto foi educada na ideia de que ninguém deveria ter um botão de congelamento. Os Estados, em contraste, querem exactamente que esse botão exista — não necessariamente nas mãos de uma agência governamental directamente, mas pelo menos com um emissor licenciado, intermediário de pagamento, exchange, banco ou alguma outra entidade que possa ser supervisionada, pressionada, sancionada ou liquidada se necessário.

Stablecoins centralizadas fazem muito mais sentido para um regulador. Têm um emissor, uma entidade legal, reservas, obrigações de resgate, requisitos de conformidade e potencial para bloqueio. A Tether, por exemplo, disse à Reuters em fevereiro de 2026 que congelou aproximadamente $4,2 mil milhões em USDT ligados a actividade criminosa, e que a empresa tem a capacidade técnica de congelar remotamente tokens em carteiras de utilizadores a pedido das autoridades policiais.

Não obstante, isto é apenas metade da história — existe uma blockchain, a Liquid, sobre a qual a Tether não tem esse poder, e onde todo o USDT circula livremente. Mas para os reguladores, a manchete importa mais do que as nuances de engenharia. Alguém está a assumir responsabilidade pelo token. Alguém promete cooperar. Alguém pode mais tarde ser responsabilizado por essa promessa. Claro, a promessa pode nem sempre ser tecnicamente exequível — mas se não puder ser cumprida, há sempre a resposta regulatória clássica: uma multa.

Dito isto, a Tether dificilmente é um parceiro natural para Bruxelas, por mais conveniente que sejam as suas capacidades declaradas de congelamento. O seu CEO tem sido abertamente crítico dos requisitos de reserva ao estilo MiCA que forçariam grandes quantias de cobertura de stablecoins a entrar em bancos europeus.

Mas, num plano mais abrangente, a consulta da MiCA sobre stablecoins é uma conversa sobre que formas de dinheiro digital a Europa está disposta a tolerar. Dinheiro digital controlável — sim. “Dólares digitais” globais, líquidos e parcialmente ingovernáveis que possam substituir uma conta bancária — isso é muito mais difícil de aceitar.

Conclusão: Um Novo Mercado que Já Superou as Antigas Regras

A MiCA foi uma conquista significativa para Estados que procuravam sujeitar a indústria cripto a fiscalização significativa. Mas está agora a ficar claro que mesmo uma lei de cripto bem redigida envelhece mais depressa do que um ciclo completo de implementação demora a decorrer.

A descentralização falsa desfaz a antiga distinção entre “intermediário” e “protocolo”. As stablecoins desfazem a antiga concepção dos cripto‑ativos como instrumentos puramente especulativos. E as intersecções da MiCA com a regulação de pagamentos revelam que a cripto não cabe dentro de um único contentor regulatório.

A fraqueza central da MiCA é que tentou construir um mundo arrumado de “cripto‑ativos” — mas o mercado gerou entretanto uma proliferação de produtos e modelos que não cabem nessa imagem. Pagamentos, banca, valores mobiliários tokenizados, front‑ends DeFi e liquidação global estão a fundir‑se mais rapidamente do que os reguladores conseguem acompanhar. E a regulação cripto europeia, que não há muito tempo parecia a mais pensada e melhor organizada do mundo, revela‑se não como uma arquitectura concluída mas como um estaleiro. Preocupa‑me que venha a ser um estaleiro sem fim — e que as empresas cripto europeias se vejam a reconstruir os seus processos de conformidade vezes sem conta para acompanhar regras em constante mudança.

O período de transição da MiCA não está a terminar. Está apenas a começar.