जैसे-जैसे यूरोपीय क्रिप्टो कंपनियाँ संक्रमण अवधि के अंतिम दिनों में लाइसेंस सुरक्षित करने और EU बाजार में संचालन बनाए रखने के लिए भाग रही हैं, ठीक वही नियम जिनका पालन वे करने के लिए दौड़ रही हैं, पहले से ही संशोधन के अधीन हैं - क्योंकि क्रिप्टो उद्योग उन नियमों के लिखे जाने के बाद नाटकीय रूप से बदल चुका है।

20 मई, 2026 को, यूरोपीय आयोग ने MiCA समीक्षा पर परामर्श खोला, जो 31 अगस्त, 2026 तक चल रहा है। इसका घोषित उद्देश्य यह आकलन करना है कि क्या MiCA अभी भी प्रयोजन के अनुकूल है, लागू करने के प्रारंभिक परिणामों, बाजारों के विकास और वैश्विक नियामक नीति में परिवर्तनों को देखते हुए। आयोग ने परामर्श रिपोर्ट के साथ एक विधायी प्रस्ताव प्रकाशित करने का विकल्प खुला रखा है - जिसका अर्थ होगा MiCA में संशोधन। और चार थीमेटिक ब्लॉकों में 86 प्रश्नों के साथ, यह सतही सुधार जैसा कम और वैचारिक पुनर्गठन जैसा अधिक दिखता है।

मेरे लिए, इसमें कुछ लगभग अतार्किक सा है। यूरोपीय संघ ने दुनिया की सबसे व्यापक क्रिप्टो नियामक व्यवस्था बनाने में वर्षों बिताए, इसे समापन रेखा पार कराया, एक्सचेंजों, कस्टोडियनों, टोकन जारीकर्ताओं और भुगतान परियोजनाओं को अपने व्यवसाय मॉडल इसके चारों ओर पुनर्गठित करने के लिए मजबूर किया - और अब बाजार से पूछ रहा है: क्या यह पूरी व्यवस्था पहले ही अप्रचलित हो गई है?

विकास कैसे वास्तव में हुआ, इस पर विचार करें। विनियमन स्वयं 2023 में पारित किया गया था। स्टेबलकॉइन के नियम 30 जून, 2024 से लागू होने लगे; शेष प्रावधान 30 दिसंबर, 2024 को लागू हुए। लेकिन पहले से क्रिप्टो में काम कर रही फर्मों को एक संक्रमणकारी विंडो दी गई: किसी छोटे राष्ट्रीय समयसीमा के अभाव में, वे 1 जुलाई, 2026 तक या उनके लाइसेंस आवेदन के स्वीकृत या अस्वीकृत होने तक - जो भी पहले हो - संचालन जारी रख सकती थीं।

MiCA से पहले, EU सदस्य राज्यों में 1,200 से अधिक VASP - वर्चुअल एसेट सर्विस प्रोवाइडर्स - पंजीकृत थे। जून 2026 तक, केवल 183 कंपनियों को पूर्ण CASP अधिकरण मिला था, जो क्रिप्टो-आसेट सर्विस प्रोवाइडर्स के लिए नया और अधिक कड़ा मानक है, और उन में से केवल 14 को ट्रेडिंग प्लेटफार्म चलाने की अनुमति थी।

तो बाधा स्पष्ट है। पुराने VASP ब्रह्माण्ड का केवल एक छोटा हिस्सा नए अधिकरण शासन से निकल पाया है, फिर भी ब्रुसेल्स पहले से ही संस्करण दो का मसौदा तैयार कर रहा है। अगर यह अतार्किक नहीं है, तो मुझे नहीं पता कि क्या है।

लेकिन इसके पीछे एक गंभीर कारण है: यह कानून 2020 से 2022 के क्रिप्टो बाजार के लिए लिखा गया था, पर अब इसे 2026 के बाजार पर लागू करना होगा।

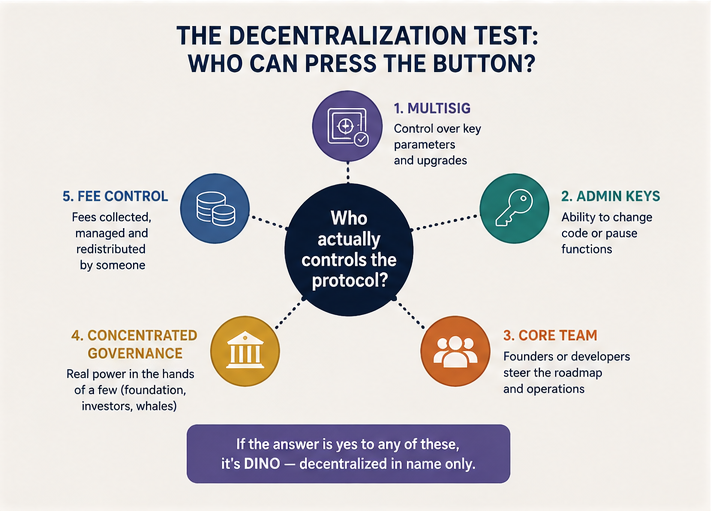

पहला अंध-बिंदु: नकली विकेंद्रीकरण

MiCA का मूल ढांचा एक सरल भेद पर टिका था। अगर कोई क्रिप्टो सेवा किसी पहचान योग्य कंपनी या व्यक्ति द्वारा प्रदान की जाती है, तो वह नियमन के दायरे में आती है। अगर यह पूरी तरह से विकेन्द्रीकृत तरीके से संचालित होती है, बिना किसी मध्यस्थ के, तो यह MiCA के दायरे से बाहर बैठती है। यह छूट सीधे विनियमन के प्रस्तावना में लिखी गई है।

2020 में यह सूत्र समीचीन लग रहा था। DeFi को अभी भी लगभग रोमांटिक शब्दों में वर्णित किया जा सकता था: स्वायत्त स्मार्ट कॉन्ट्रैक्ट, खुले ब्लॉकचेन, उपयोगकर्ता सीधे कोड के साथ इंटरैक्ट करते हुए, कोई मध्यस्थ दृष्टि में नहीं। लेकिन तब से बाजार ने विकेंद्रीकरण का प्रदर्शन करना सीख लिया है, और वह भी काफी प्रभावशाली ढंग से।

आज, कई "विकेंद्रीकृत" प्रोटोकॉल में शामिल हैं:

- एक मल्टीसिग जिसके माध्यम से प्रमुख पैरामीटर अपडेट किए जा सकते हैं;

- एक संस्थापक टीम जो प्रभावी रूप से परियोजना की दिशा निर्देशित करती है;

- स्मार्ट कॉन्ट्रैक्ट्स में प्रशासनिक कीज़ जो कोड को बदले जाने या विशिष्ट फंक्शन्स को रोके जाने की अनुमति देती हैं;

- एक शासन मॉडल जहाँ टोकनधारक औपचारिक रूप से शक्ति रखते हैं लेकिन वास्तविक प्रभाव किसी फाउंडेशन, शुरुआती निवेशकों, कोर टीम और संभवतः कुछ बड़े वॉलेट पतों में केंद्रित होता है;

- शुल्क जो कहीं बहते हैं और किसी के द्वारा पुनर्वितरित किए जाते हैं।

उद्योग इसे "प्रोग्रेसिव विकेंद्रीकरण" कहता है। एक नियामक के लिए, यह तेजी से एक मानक वित्तीय सेवा जैसी दिखने लगी है जिसने बस अपने प्रबंधन स्तर को एक UI, एक शासन टोकन और "विकेंद्रीकृत प्रोटोकॉल" की सौंदर्यशास्त्र के पीछे छिपा दिया है।

यूरोपीय आयोग अब उस संदेह को एक कानूनी परीक्षण में बदलने की कोशिश कर रहा है। वह पूछ रहा है कि कौन-सी विशेषताएँ संकेत देनी चाहिए कि एक DeFi एप्लिकेशन पूरी तरह विकेंद्रीकृत नहीं है। लाल झंडों की सूची में पहचान योग्य मध्यस्थ या व्यक्तियों का समूह, प्रशासनिक कीज़, प्रमुख प्रोटोकॉल फंक्शन्स पर नियंत्रण, कोड को अपग्रेड करने की क्षमता, शक्ति का एकाग्रकरण, और ऐसे तत्व शामिल हैं जहाँ उपयोगकर्ता की संपत्ति वस्तुत: किसी के अधिकार के अधीन रखी जाती है।

यह नकली विकेंद्रीकरण पर नियामक कड़ा नियम लगाने की शुरुआत है। क्रिप्टो समुदाय के पास इसके लिए लंबे समय से एक कटाक्ष नाम है: DINO - नाम में विकेन्द्रीकृत मात्र। वह मज़ाक जल्द ही एक नियामक श्रेणी बन सकता है।

जो बात इसे विशेष रूप से रोचक बनाती है वह यह है कि आयोग केवल नकली विकेंद्रीकरण की पहचान करने के प्रश्न तक ही नहीं रुक रहा। वह पहले से ही यह जाँच रहा है कि इसे संबोधित करने के लिए कौन से उपकरण उपयोग किए जा सकते हैं। चर्चा के अंतर्गत है: क्या लाइसेंसप्राप्त CASP को ऐसे क्लाइंट्स को जो वे किसी प्स्यूडो-विकेंद्रीकृत प्रोटोकॉल से जोड़ते हैं, उन जोखिमों के बारे में चेतावनी देनी चाहिए; क्या CASP उस घटना के लिए दायित्व वहन करें जहाँ उन्होंने क्लाइंट को ऐसे प्रोटोकॉल तक पहुँच प्रदान की; क्या CASP को केवल प्रमाणित प्रोटोकॉल से ही क्लाइंट्स को जोड़ना चाहिए, या उच्च-जोखिम वाले प्रोटोकॉल से कनेक्ट करना पूरी तरह से मना कर देना चाहिए। एक प्रत्यक्ष प्रश्न यह भी है कि क्या DeFi प्रोटोकॉल और स्मार्ट कॉन्ट्रैक्ट्स को प्रमाणित करने के दायरे में लाया जाना चाहिए।

यह एक महत्वपूर्ण बदलाव का प्रतिनिधित्व करता है: आयोग इस विचार से आगे बढ़ रहा है कि स्मार्ट कॉन्ट्रैक्ट्स स्वयं नियमन के अधीन नहीं आ सकते, और अब उन गेटवे को विनियमित करने के विचार की ओर बढ़ रहा है जिनके माध्यम से उपयोगकर्ता उन स्मार्ट कॉन्ट्रैक्ट्स तक पहुँचते हैं। उन गेटवे के मालिक "विकेंद्रीकृत" अवसंरचना पर दबाव बिंदु बन जाते हैं।

मुझे लगता है कि यह वास्तव में क्रिप्टो उद्योग में वास्तविक विकेंद्रीकरण वापस लाने के लिए अच्छा हो सकता है। अगर किसी प्रोटोकॉल के पास वास्तव में कोई नियंत्रक पक्ष नहीं है, तो आयोग के पास अपनी आवश्यकताओं को कहने के लिए कोई नहीं होगा। अगर कहने के लिए कोई है, तो प्रोटोकॉल शुरुआत में पूरी तरह विकेंद्रीकृत नहीं है। नया यूरोपीय दृष्टिकोण इसलिए बाजार को दो दिशाओं में धकेल सकता है: परियोजनाएँ या तो वास्तव में स्वायत्त बन जाती हैं - डेवलपर्स, निवेशकों और टोकन होल्डर्स से स्वतंत्र - या वे ईमानदारी से नियंत्रण केंद्र की मौजूदगी स्वीकार कर लेती हैं और नियमन के दायरे में आती हैं।

दूसरा अंध-बिंदु: स्टेबलकॉइन अब सिर्फ एक्सचेंज टिकर नहीं रहे

MiCA समीक्षा का दूसरा प्रमुख विषय स्टेबलकॉइन है। और यहाँ बाजार का परिवर्तन और भी अधिक चौंकाने वाला है।

जब MiCA का पहला संस्करण बहस के दौर में था, स्टेबलकॉइन को तकनीकी ट्रेडिंग उपकरण के रूप में देखा जाता था: अस्थिरता से बाहर बैठने, एक्सचेंजों के बीच तरलता तेज़ी से मूव करने और हर बार बैंकिंग सिस्टम को छूने से बचने का एक तरीका। हाल के वर्षों में, हालांकि, इनके कार्य पूरी तरह बदल गए हैं। वे वास्तविक निपटान के साधन बन गए हैं।

कुछ दिनों पहले मैंने rabbit.io ब्लॉग पर एक संकेतक मामला के बारे में लिखा था। दिसंबर 2025 में, सेशेल्स की सुप्रीम कोर्ट ने स्विस निवेशक डिडिएर राब्ल और क्रिप्टो एक्सचेंज KuCoin के बीच एक विवाद का निपटारा किया, जहाँ राब्ल के पास लगभग 21 मिलियन CoinPoker (CHP) टोकन थे। 2021 में, KuCoin ने CHP का ट्रेडिंग बंद कर दिया, उपयोगकर्ताओं को ईमेल द्वारा डिलिस्टिंग की सूचना दी, फिर बिना जुटाए गए एसेट्स को परित्यक्त और गैर-रिफंडेबल घोषित कर दिया। राब्ल ने कभी ईमेल प्राप्त नहीं किए और कोई कार्रवाई नहीं की। वर्षों बाद उसने अपने टोकन वापस पाने की कोशिश की; एक्सचेंज ने मना कर दिया। अदालत ने KuCoin को राब्ल को 2 मिलियन USDT से अधिक और $10,000 नैतिक हर्जाने का भुगतान करने का आदेश दिया। यहाँ ध्यान देने वाली बात है: मूल नुकसान CHP टोकन में हुआ था, लेकिन उपाय एक स्टेबलकॉइन में नामित किया गया - ऐसा स्टेबलकॉइन जिसे अदालत ने जाहिर तौर पर सेशेल्स निवासी संस्था और एक स्विस नागरिक के बीच वित्तीय दायित्यों के निपटान के लिए उपयुक्त उपकरण माना। यह मामला EU से संबंध नहीं रखता, पर यह उस भविष्य के बारे में गंभीर सवाल उठाता है जहाँ USDT अंतर्राष्ट्रीय निपटान का पूर्ण उपकरण बन सकता है।

rabbit.io पर, हम स्टेबलकॉइन में स्वैप करने में उपयोगकर्ता रुचि की बढ़ोत्तरी भी देख रहे हैं। स्टेबलकॉइन इतने लोकप्रिय क्यों हो रहे हैं? क्योंकि स्टेबलकॉइन और गैर-टोकनकृत धन रूपों के बीच रेखा हर साल और धुंधली होती जा रही है।

यूरोपीय आयोग बाजार प्रतिभागियों से पूछ रहा है कि क्या स्टेबलकॉइन पाँच से दस साल के समय-क्षितिज में EU में खुदरा और थोक लेनदेन के लिए एक व्यापक भुगतान उपकरण बन सकते हैं, सीमा-पार निपटानों में मौजूदा भुगतान उपकरणों के पूरक बन सकते हैं, या डिजिटल अर्थव्यवस्था और टोकनकृत वित्तीय बाजारों के लिए एक आधारभूत अवसंरचनात्मक परत बन सकते हैं। विचाराधीन परिदृश्यों में P2P भुगतान, उपभोक्ता से व्यवसाय भुगतान, B2B निपटान, टोकनकृत प्रतिभूतियों का निपटान, कॉर्पोरेट ट्रेजरी प्रबंधन और स्मार्ट-कॉन्ट्रैक्ट वित्तीय सेवाओं तक पहुँच शामिल हैं।

यह स्पष्ट है कि आयोग के लिए चिंता यह है कि भुगतान अवसंरचना किसके नियंत्रण में होगी।

कार्ड भुगतान का उदाहरण बताने योग्य है। जनवरी 2026 में, वीजा के क्रिप्टो प्रमुख, क्यू शैफील्ड ने रायटर्स को बताया कि वीजा मौजूदा भुगतान प्रणालियों में स्टेबलकॉइन को एकीकृत करने पर काम कर रहा है और मांग मुख्य रूप से स्टेबलकॉइन-लिंक्ड कार्ड प्रदाताओं से आ रही है। उन्होंने यह भी बताया कि व्यापारी स्तर पर बड़े पैमाने पर स्टेबलकॉइन की प्रत्यक्ष स्वीकृति अभी अस्तित्व में नहीं है। यह हमें बताता है कि भुगतान में स्टेबलकॉइन की प्राथमिक मांग खरीदारों से आ रही है - स्टेबलकॉइन धारकों से। वे चाहते हैं कि उनके टोकन वास्तविक भुगतान उपकरण के रूप में कार्य करें, न कि केवल "स्थिर विनिमय दर वाले क्रिप्टोकरेंसी" के रूप में।

यह विवरण महत्वपूर्ण है। व्यापारी को एक परिचित भुगतान प्राप्त होता है; खरीदार एक परिचित कार्ड और टर्मिनल का उपयोग करता है - लेकिन भुगतान अब बैंक खाते से शुरू होने की आवश्यकता नहीं है। यह किसी क्रिप्टो वॉलेट में रखे स्टेबलकॉइन से शुरू हो सकता है।

नियामकों के लिए, यह एक चिंताजनक परिदृश्य है, क्योंकि भुगतान अवसंरचना ही शक्ति है। एक बार जब कोई संपत्ति निपटान के साधन के रूप में कार्य करने लगती है, तो उसे केवल "क्रिप्टो-आसेट" के रूप में नहीं माना जा सकता। वह बैंक खाते, ई-मनी, अंतरराष्ट्रीय हस्तांतरणों और अंततः मौद्रिक संप्रभुता के साथ प्रतिस्पर्धा करने लगती है।

इसलिए EU का वैश्विक स्टेबलकॉइन और ऐसे मॉडलों में रुचि है जिनमें एक एकल जारीकर्ता नहीं होता। आयोग बाजार प्रतिभागियों से पूछ रहा है कि क्या MiCA को उन मॉडलों की अनुमति देना जारी रखना चाहिए जहाँ वही स्टेबलकॉइन विभिन्न अधिकारक्षेत्रों में संस्थाओं द्वारा जारी किया जाता है। प्रश्न तकनीकी звучता है, पर वह मौलिक रूप से राजनीतिक है: क्या होगा अगर कोई टोकन वैश्विक रूप से प्रचलित हो, रिज़र्व विभिन्न देशों में बिखरे हों, और तनाव के परिदृश्य में धारक विशेष रूप से यूरोपीय कानून के तहत अपने रिडेम्प्शन अधिकारों का प्रयोग करने के लिए भागें?

और यहाँ क्रिप्टो तर्क और राज्य तर्क के बीच मौलिक संघर्ष स्पष्ट रूप से उभरता है। क्रिप्टो समुदाय इस विचार पर पला-बढ़ा कि किसी के पास फ्रोज़ बटन नहीं होना चाहिए। राज्यों के, इसके विपरीत, बिल्कुल वही बटन चाहिए - जरूरी नहीं कि सीधे किसी सरकारी एजेंसी के हाथ में, पर कम से कम एक लाइसेंसप्राप्त जारीकर्ता, भुगतान मध्यस्थ, एक्सचेंज, बैंक या कोई अन्य ऐसा निकाय चाहिए जिसे सुपरवाइज़, दबाव डाला, प्रतिबंधित या आवश्यक होने पर बंद किया जा सके।

केंद्रीकृत स्टेबलकॉइन नियामक के लिए कहीं अधिक समझ में आते हैं। उनके पास एक जारीकर्ता, एक कानूनी इकाई, रिज़र्व, रिडेम्प्शन दायित्व, अनुपालन आवश्यकताएँ और ब्लॉक करने की क्षमता होती है। उदाहरण के लिए, Tether ने फरवरी 2026 में रायटर्स को बताया कि उसने लगभग $4.2 बिलियन USDT को आपराधिक गतिविधि से जुड़ा होने के कारण फ्रीज़ कर दिया था, और कंपनी के पास ऐसे तकनीकी साधन हैं जिनसे उपयोगकर्ता वॉलेट्स में टोकन को दूरस्थ रूप से फ्रीज़ किया जा सकता है, कानून प्रवर्तन के अनुरोध पर।

यह ध्यान में रखें कि यह कहानी का केवल आधा हिस्सा है - एक ब्लॉकचेन, Liquid, है जिस पर Tether का ऐसा कोई अधिकार नहीं है, और जहाँ सभी USDT स्वतंत्र रूप से संचरित होते हैं। पर नियामकों के लिए हेडलाइन इंजीनियरिंग जटिलताओं से अधिक मायने रखती है। कोई न कोई टोकन की जिम्मेदारी ले रहा है। कोई न कोई सहयोग का वादा कर रहा है। बाद में किसी को उस वादे पर पकड़ा जा सकता है। निश्चित रूप से, वादा हमेशा तकनीकी रूप से प्रवर्तनीय नहीं हो सकता - पर अगर इसे पूरा नहीं किया जा सकता, तो क्लासिक नियामक उत्तर हमेशा मौजूद है: जुर्माना।

यह कहा जा रहा है, Tether ब्रुसेल्स के लिए स्वाभाविक साझेदार नहीं है, चाहे उसके कथित फ्रीज़ क्षमताएँ कितनी भी सुविधाजनक क्यों न हों। इसके CEO ने खुलकर MiCA शैली के रिज़र्व आवश्यकताओं की आलोचना की है जो बड़े पैमाने पर स्टेबलकॉइन बैकिंग को यूरोपीय बैंकों में स्थानांतरित कर देतीं।

पर व्यापक स्तर पर, स्टेबलकॉइन पर MiCA परामर्श इस बारे में एक बातचीत है कि यूरोप किस प्रकार के डिजिटल धन को सहन करने को तैयार है। नियंत्रित डिजिटल पैसा - हाँ। वैश्विक, तरल, आंशिक रूप से अनियंत्रित "डिजिटल डॉलर" जो बैंक खाते का विकल्प बन सकते हैं - वह बेचना बहुत कठिन है।

निष्कर्ष: एक नया बाजार जिसने पहले ही पुराने नियमों को पार कर लिया है

MiCA उन राज्यों के लिए एक महत्वपूर्ण उपलब्धि थी जो क्रिप्टो उद्योग को अर्थपूर्ण निगरानी में लाना चाहते थे। पर अब स्पष्ट होता जा रहा है कि भले ही क्रिप्टो कानून अच्छी तरह लिखा गया हो, वह एक पूरे कार्यान्वयन चक्र से तेज़ी से बूढ़ा हो जाता है।

नकली विकेंद्रीकरण ने "मध्यस्थ" और "प्रोटोकॉल" के पुराने अंतर को ध्वस्त कर दिया। स्टेबलकॉइन ने क्रिप्टो-आसेट्स की केवल सट्टात्मक प्रकृति वाली पुरानी धारणा को तोड़ दिया। और MiCA के भुगतान नियमन के साथ इंटरसेक्सन दिखाते हैं कि क्रिप्टो एक ही नियामक कंटेनर में फिट नहीं बैठता।

MiCA की मूल कमजोरी यह थी कि उसने "क्रिप्टो-आसेट्स" की एक सुव्यवस्थित दुनिया बनाने की कोशिश की - पर तब से बाजार ने ऐसे उत्पादों और मॉडलों की एक प्रचुरता उत्पन्न कर दी है जो उस तस्वीर में फिट नहीं बैठते। भुगतान, बैंकिंग, टोकनकृत प्रतिभूतियाँ, DeFi फ्रंट-एंड और वैश्विक निपटान उन नियमों के मुकाबले तेज़ी से मिल रहे हैं जितना कि नियामक टिक पाते हैं। और यूरोपीय क्रिप्टो नियमन, जो कुछ समय पहले दुनिया में सबसे विचारशील और व्यवस्थित माना जाता था, पता चलता है कि वह कोई अंतिम वास्तुकला नहीं बल्कि एक निर्माणाधीन स्थल है। मुझे चिंता है कि यह एक कभी न खत्म होने वाली साइट बन जाएगी - और कि यूरोपीय क्रिप्टो व्यवसाय बार-बार अपने अनुपालन प्रक्रियाओं का पुनर्निर्माण करते रहेंगे ताकि लगातार बदलते नियमों के साथ तालमेल बना सकें।

MiCA संक्रमण अवधि समाप्त नहीं हो रही है। यह अभी अभी शुरू हो रही है।