Avrupalı kripto şirketleri geçiş döneminin son günlerinde lisans almak ve AB pazarında faaliyet göstermeye devam etmek için çabalarken, uymak için yarıştıkları kuralların kendileri çoktan yeniden gözden geçiriliyor - çünkü kripto sektörü bu kurallar yazıldığından beri köklü bir şekilde değişti.

20 Mayıs 2026'da Avrupa Komisyonu, MiCA incelemesine ilişkin bir istişare başlattı; istişare 31 Ağustos 2026'ya kadar sürecek. Komisyonun belirttiği amaç, uygulamanın ilk sonuçları, piyasanın nasıl evrildiği ve küresel düzenleyici politika değişimleri göz önüne alındığında MiCA'nın amaca uygun olup olmadığını değerlendirmek. Komisyon, istişare raporuyla birlikte yasama teklifinin yayımlanmasının önünü açık bıraktı - bu da MiCA'da değişiklikler yapılacağı anlamına gelir. Ve dört tematik blok altında 86 soru ile bu, kozmetik bir rötuştan çok kavramsal bir revizyon gibi görünüyor.

Bu bana neredeyse absürt gelen bir şey. Avrupa Birliği, dünyanın en kapsamlı kripto düzenleyici rejimini oluşturmak için yıllar harcadı, onu sonuçlandırdı, borsaları, saklayıcıları, token ihraççılarını ve ödeme projelerini iş modellerini buna göre yeniden yapılandırmaya zorladı - ve şimdi piyasaya soruyor: tüm bunlar şimdiden mi geçersiz hale geldi?

Uygulamaya nasıl geçildiğini düşünün. Düzenleme 2023'te kabul edildi. Stablecoin'lere ilişkin kurallar 30 Haziran 2024'te yürürlüğe girdi; kalan hükümler 30 Aralık 2024'te takip etti. Ancak önceden faaliyet gösteren firmalara bir geçiş penceresi tanındı: ulusal düzeyde kısa bir süre belirlenmemişse, lisans başvuruları onaylanana ya da reddedilene kadar - hangisi önce gelirse - 1 Temmuz 2026'ya kadar faaliyetlerine devam edebileceklerdi.

MiCA'dan önce, üye devletlerde kayıtlı 1.200'ün üzerinde VASP - sanal varlık hizmet sağlayıcısı - vardı. Haziran 2026'ya gelindiğinde ise yalnızca 183 şirket tam CASP yetkisi aldı; CASP, kripto varlık hizmet sağlayıcıları için yeni ve daha sıkı bir standarttı ve bunların yalnızca 14'ü işlem platformu işletme yetkisine sahipti.

Dolayısıyla darboğaz açıkça ortada. Eski VASP evreninin yalnızca küçük bir kısmı yeni yetkilendirme rejiminden geçti, ancak Brüksel zaten ikinci versiyonu tasarlıyor. Bu absürt değilse, bunun ne olduğunu bilmiyorum.

Fakat bunun arkasında ciddi bir neden var: yasa 2020–2022 kripto piyasası için yazılmıştı, ama şimdi 2026 piyasasına uygulanmak zorunda.

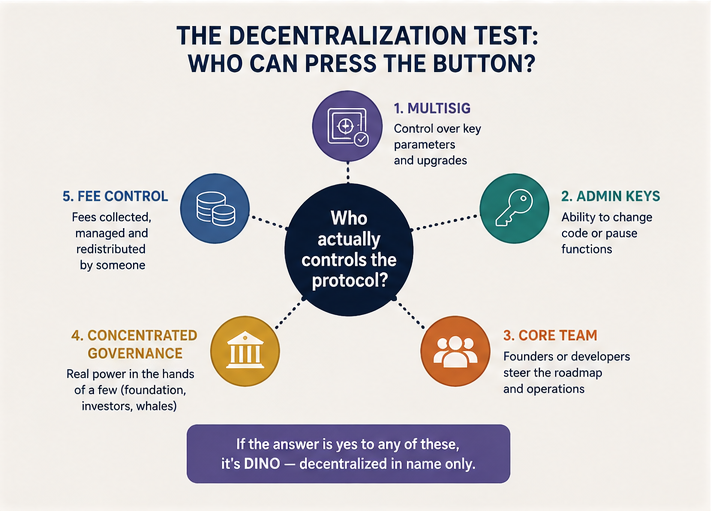

Kör Nokta Bir: Sahte Merkeziyetsizlik

MiCA'nın orijinal çerçevesi basit bir ayrım üzerine kuruluydu. Bir kripto hizmeti tanımlanabilir bir şirket veya kişi tarafından sağlanıyorsa düzenlemenin kapsamına girer. Tamamen aracısız, tam merkezsiz bir şekilde çalışıyorsa MiCA'nın dışında kalır. Bu istisna düzenlemenin önsözüne doğrudan yazılmıştır.

2020'de bu formül makul görünüyordu. DeFi hâlâ neredeyse romantik terimlerle tanımlanabiliyordu: otonom akıllı sözleşmeler, açık blokzincirler, kullanıcıların doğrudan kodla etkileşimi, hiçbir aracının görünmemesi. Ama o zamandan beri piyasa "merkeziyetsizliği" oldukça inandırıcı bir şekilde göstermeyi öğrendi.

Bugün birçok "merkeziyetsiz" protokol şu özellikleri taşıyor:

- ana parametrelerin güncellenebildiği bir multisig;

- projenin yönünü fiilen yönlendiren bir kurucu ekip;

- kodu değiştirmeye veya belirli fonksiyonları duraklatmaya izin veren akıllı sözleşmelerdeki idari anahtarlar;

- token sahiplerinin resmi olarak yetki sahibi olduğu ama gerçek etkinin bir vakıf, erken yatırımcılar, çekirdek ekip ve belki birkaç büyük cüzdan adresinde yoğunlaştığı bir yönetişim modeli;

- bir yerlere akan ve birileri tarafından yeniden dağıtılan ücretler.

Sektör buna "kademeli merkezileşme" diyor. Bir düzenleyici için bu giderek, yönetim katmanını bir kullanıcı arayüzü, bir yönetişim tokenı ve "merkeziyetsiz protokol" estetiği arkasına saklamış standart bir finansal hizmet gibi görünüyor.

Avrupa Komisyonu şimdi bu şüphenin yasal bir teste nasıl dönüştürüleceğini tartışıyor. Hangi özelliklerin bir DeFi uygulamasının tam merkezsiz olmadığını göstereceğini soruyor. Uyarı işaretleri listesi; tanımlanabilir bir aracının veya kişi grubunun varlığı, idari anahtarlar, ana protokol fonksiyonları üzerinde kontrol, kod yükseltme yeteneği, güç yoğunlaşması ve kullanıcı varlıklarının fiilen birinin otoritesi altında tutulduğu saklama unsurlarını içeriyor.

Bu, sahte merkezileşmeye yönelik düzenleyici bir baskının başlangıcıdır. Kripto topluluğu uzun süredir bunun için keskin bir ad kullanıyor: DINO - sadece isimde merkeziyetsiz. Bu şaka yakında bir düzenleyici kategori haline gelebilir.

Bunu özellikle ilginç kılan şey, Komisyon'un sahte merkezileşmeyi nasıl tanımlayacağı sorusunda durmayıp, buna hangi araçların kullanılabileceğini de sorgulaması. Tartışılan konular arasında: lisanslı CASP'lerin, müşterilerini bağladıkları pseudo-merkeziyetsiz protokollerin riskleri konusunda uyarmakla yükümlü olup olmaması; CASP'lerin bir müşteriye böyle bir protokole erişim sağladıklarında olaylarda sorumluluk taşıyıp taşımayacağı; CASP'lerin yalnızca sertifikalı protokollerle bağlantı kurup kurmaması ya da yüksek riskli olanlara tamamen bağlantıyı reddetmesi gibi seçenekler yer alıyor. Ayrıca DeFi protokollerinin ve akıllı sözleşmelerin sertifikalandırılıp sertifikalandırılmaması konusunda doğrudan bir soru da bulunuyor.

Bu önemli bir değişimi temsil ediyor: Komisyon, akıllı sözleşmelerin kendilerinin düzenlenemeyeceğini kabul etmekten, kullanıcıların bu akıllı sözleşmelere eriştiği kapıları düzenleme fikrine doğru ilerliyor. Bu kapıların sahipleri, "merkeziyetsiz" altyapı üzerinde baskı noktaları haline geliyor.

Bence bu aslında endüstride gerçek merkeziyetsizliği geri getirmek için olumlu olabilir. Eğer bir protokol gerçekten hiçbir kontrol edeni yoksa, Komisyon'un gerekliliklerini muhatap alacağı kimse yoktur. Muhatap alınacak birisi varsa, protokol baştan tam merkezsiz değildir. Yeni Avrupa yaklaşımı bu nedenle piyasayı iki yönden birine itebilir: projeler ya gerçekten geliştiricilerden, yatırımcılardan ve token sahiplerinden bağımsız otonom hale gelir ya da dürüstçe bir kontrol merkezinin varlığını kabul edip düzenlenen çerçeveye girerler.

Kör Nokta İki: Stablecoin'ler Artık Sadece Borsa Etiketleri Değil

MiCA incelemesinin ikinci ana teması stablecoin'ler. Ve burada piyasanın dönüşümü daha da çarpıcı.

MiCA'nın ilk versiyonu tartışılırken stablecoin'ler teknik bir alım-satım aracı olarak görülüyordu: volatiliteden kaçınmanın, likiditeyi borsalar arasında hızlıca taşımanın ve her seferinde bankacılık sistemine dokunmak zorunda kalmamanın bir yolu. Ancak son birkaç yılda, tamamen farklı bir işlev üstlendiler. Gerçek bir takas aracı haline geldiler.

Geçen gün rabbit.io blogunda anlamlı bir vakadan bahsetmiştim. Aralık 2025'te Seyşeller Yüksek Mahkemesi, İsviçreli yatırımcı Didier Rabl ile Rabl'in yaklaşık 21 milyon CoinPoker (CHP) tokeni tuttuğu KuCoin kripto borsası arasındaki bir anlaşmazlığı çözdü. 2021'de KuCoin CHP ticaretini durdurdu, delist hakkında kullanıcılara e-posta gönderdi, sonra alınmayan varlıkları terk edilmiş ve iade edilemez ilan etti. Rabl e-postaları hiç almadı ve harekete geçmedi. Yıllar sonra tokenlerini geri almaya çalıştı; borsa reddetti. Mahkeme KuCoin'i Rabl'e 2 milyonun üzerinde USDT ve 10.000 dolar manevi tazminat ödemeye mahkûm etti. Detaya dikkat: asıl zarar CHP tokenleriyle yapılmıştı, ama çözüm bir stablecoin cinsinden belirlendi - mahkemenin görünüşe göre Seyşeller'deki bir tüzel kişi ile bir İsviçre vatandaşı arasındaki finansal yükümlülükleri kapatmak için uygun gördüğü bir araç. Bu dava AB ile ilgili olmasa da, USDT'nin uluslararası takasta tam teşekküllü bir araç hâline gelebildiği bir gelecek hakkında ciddi sorular ortaya koyuyor.

rabbit.ioda kullanıcıların stablecoin swap'larına yönelik artan ilgisini de görüyoruz. Stablecoin'ler neden bu kadar talep görüyor? Çünkü stablecoin'ler ile tokenize edilmemiş para biçimleri arasındaki çizgi her geçen yıl daha da bulanıklaşıyor.

Avrupa Komisyonu piyasa katılımcılarına, stablecoin'lerin beş-on yıllık bir ufukta AB içinde perakende ve toptan işlemler için kitlelere yönelik bir ödeme aracı, sınır ötesi takaslarda mevcut ödeme araçlarını tamamlayan bir unsur veya dijital ekonomi ve tokenize edilmiş finansal piyasalar için temel bir altyapı katmanı haline gelip gelmeyeceğini soruyor. Değerlendirme altında olan senaryolar arasında P2P ödemeler, tüketici ödemeleri, B2B takaslar, tokenize edilmiş menkul kıymetlerin uzlaşısı, kurumsal hazine yönetimi ve akıllı sözleşme finansal hizmetlerine erişim bulunuyor.

Burada Komisyon'un endişesi açıkça ödeme altyapısını kimin kontrol edeceği sorusu.

Kart ödemeleri örneği öğretici. Ocak 2026'da Visa'nın kripto başkanı Cuy Sheffield Reuters'a Visa'nın stablecoin'leri mevcut ödeme sistemlerine entegre etmek üzerinde çalıştığını ve taleplerin öncelikle stablecoin bağlı kart sağlayıcılarından geldiğini söyledi. Ancak geniş ölçekli doğrudan satıcı kabulünün henüz var olmadığını belirtti. Bu bize şunu söylüyor: ödemelerde stablecoin'lere yönelik birincil talep alıcılardan - stablecoin sahiplerinden - geliyor. Onlar tokenlerinin gerçek ödeme aracı olarak işlemesini istiyor, sadece "sabit kur oranına sahip kripto para" olarak değil.

Bu detay önemli. Satıcı alışık olduğu bir ödeme alır; alıcı alışık olduğu kart ve terminali kullanır - ama ödeme artık bir banka hesabından başlamak zorunda değildir. Ödeme stablecoin bulunduran bir kripto cüzdanından başlayabilir.

Düzenleyiciler için bu endişe verici bir senaryodur çünkü ödeme altyapısı güçtür. Bir varlık takas aracı olarak işlev görmeye başladığında, artık sadece bir "kripto-varlık" olarak muamele edilemez. Banka hesapları, elektronik para, uluslararası transferler ve nihayetinde para egemenliği ile rekabet etmeye başlar.

Bu nedenle AB'nin küresel stablecoin'lere ve tek bir ihraççıya sahip olmayan modellere ilgisi var. Komisyon piyasa katılımcılarına aynı stablecoin'in farklı yargı bölgelerindeki tüzel kişiler tarafından ihraç edilmesine MiCA'nın izin verip vermemesi gerektiğini soruyor. Soru teknik gibi görünse de esasen politiktir: bir token küresel olarak dolaşıma girerse, rezervler farklı ülkelere dağılırsa ve bir stres senaryosunda sahipler özellikle Avrupai hukuk uyarınca geri çağırma haklarını kullanmak için acele ederse ne olur?

Ve burada kripto mantığı ile devlet mantığı arasındaki temel çatışma net bir şekilde ortaya çıkıyor. Kripto topluluğu kimsenin dondurma düğmesine sahip olmaması fikriyle yetişti. Devletler ise tam olarak o düğmenin var olmasını istiyor - illa ki bir devlet kurumunun elinde olmasa da, en azından lisanslı bir ihraççı, ödeme aracısı, borsa, banka veya gerektiğinde denetlenebilecek, baskı uygulanabilecek, yaptırım konulabilecek veya kapatılabilecek bir muhatap olsun istiyorlar.

Merkezi stablecoin'ler bir düzenleyici için çok daha mantıklıdır. Bir ihraççıları, bir tüzel kişilikleri, rezervleri, itfa yükümlülükleri, uyum gereksinimleri ve bloke etme potansiyelleri vardır. Örneğin Tether, Şubat 2026'da Reuters'a yaklaşık 4,2 milyar dolarlık USDT'yi suçla bağlantılı olduğu gerekçesiyle dondurduğunu ve şirketin kolluk kuvvetlerinin talebiyle kullanıcı cüzdanlarındaki tokenleri uzaktan dondurma teknik yeteneğine sahip olduğunu söyledi.

Bu hikâyenin yalnızca yarısı olduğunu unutmayalım - Tether'in böyle bir güce sahip olmadığı tek bir blokzincir var, Liquid, ve orada tüm USDT serbestçe dolaşıyor. Ama düzenleyiciler için manşet mühendislik ayrıntılarından daha önemlidir. Token için bir muhatap sorumluluk alıyor. Birisi işbirliği vaat ediyor. Birisi sonra bu vaade karşı tutuklanabilir. Elbette vaat her zaman teknik olarak uygulanabilir olmayabilir - ama yerine getirilemezse klasik düzenleyici cevap vardır: para cezası.

Bununla birlikte, Tether Brüksel için doğal bir ortak değil, tüm dondurma kabiliyetleri ne kadar uygun görünse de. CEO'su, büyük miktarda stablecoin desteğini Avrupa bankalarına sokmaya zorlayacak MiCA tarzı rezerv gereksinimlerini açıkça eleştirdi.

Daha geniş anlamda, stablecoin'ler üzerine MiCA istişaresi, Avrupa'nın hangi dijital para formlarını tolere etmeye hazır olduğuna dair bir tartışma. Denetlenebilir dijital para - evet. Banka hesabının yerine geçebilen, küresel, likit, kısmen yönetilemez "dijital dolarlar" - çok daha zor bir kabul olur.

Sonuç: Eski Kuralları Zaten Aşmış Yeni Bir Piyasa

MiCA, kripto endüstrisini anlamlı bir denetim altına almak isteyen devletler için önemli bir başarıydı. Ancak artık açıkça görülüyor ki iyi tasarlanmış bir kripto yasası bile tam bir uygulama döngüsü tamamlanmadan daha hızlı yaşlanabiliyor.

Sahte merkezileşme "aracı" ile "protokol" arasındaki eski ayrımı çökertiyor. Stablecoin'ler kripto-varlıkların yalnızca spekülatif araçlar olduğu eski kavramı parçalıyor. Ve MiCA'nın ödeme düzenlemeleriyle kesişimleri, kriptonun tek bir düzenleyici kabın içine sığmadığını gösteriyor.

MiCA'nın temel zayıflığı, "kripto-varlıklar"ın düzenli bir dünyasını inşa etmeye çalışmasıydı - ama piyasa o resme uymayan çok sayıda ürün ve model üretti. Ödemeler, bankacılık, tokenize edilmiş menkul kıymetler, DeFi ön yüzleri ve küresel takas, düzenleyicilerin yetişebildiğinden daha hızlı birbirine karışıyor. Bir dönem dünyanın en düşünceli ve en iyi örgütlenmiş kripto düzenlemesi olarak görülen Avrupa kripto düzenlemesi, aslında bitmiş bir mimari değil, bir inşaat alanı çıkıyor. Sürekli değişen kurallara ayak uydurmak için Avrupa kripto şirketlerinin uyum süreçlerini tekrar tekrar yeniden inşa etmek zorunda kalmasından endişeleniyorum.

MiCA geçiş dönemi sona ermiyor. O daha yeni başlıyor.