Khi ai đó “chôn vùi” Bitcoin, một luận điểm phổ biến cho rằng trong suốt hơn 16 năm, Bitcoin đã không thể khẳng định vị thế của mình như một phương thức thanh toán được sử dụng rộng rãi. Và điều này là đúng. Tại sao có quá ít người sử dụng Bitcoin để thanh toán, và liệu điều này có nghĩa là Bitcoin đã thất bại không?

Yếu tố cần có để một tài sản trở thành phương thức thanh toán là gì?

Tại những quốc gia mà việc trao đổi hàng hóa không bị cấm, về lý thuyết, con người có thể thanh toán bằng bất cứ thứ gì — bò, vỏ sò, hay thậm chí những tấm đá khổng lồ. Những tài sản này từng được sử dụng để thanh toán, nhưng ngày nay chúng rất ít được ưa chuộng. Người ta lại thích sử dụng tiền do chính phủ phát hành.

Tại sao? Câu trả lời rất đơn giản. Để một tài sản trở thành một phương thức thanh toán phổ biến, cần có hai yếu tố:

- Sự sẵn lòng của người bán để chấp nhận tài sản đó như một phương thức thanh toán cho hàng hóa và dịch vụ.

- Sự sẵn lòng của người mua để sử dụng tài sản đó làm phương thức thanh toán cho hàng hóa và dịch vụ.

Với tiền do chính phủ phát hành, sự sẵn lòng này được pháp luật bắt buộc: các quốc gia quy định rằng tiền của họ phải được người bán chấp nhận và người mua sử dụng. Liệu chúng ta có bị ép buộc phải sử dụng chúng không? Có, nhưng không hoàn toàn. Ngay cả khi tự nguyện, chúng ta cũng sẽ chọn tiền của chính phủ vì chúng ta biết: mỗi đối tác giao dịch đều có nghĩa vụ pháp lý phải chấp nhận nó.

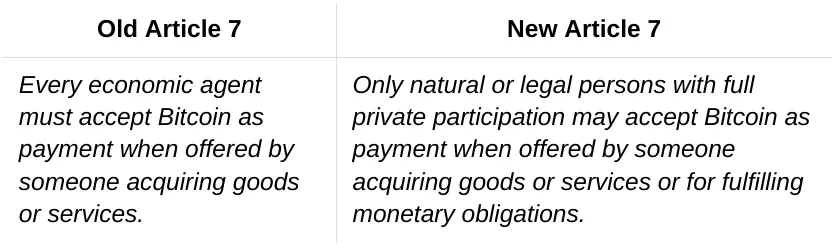

Bitcoin thiếu đi đặc tính này. Cho đến gần đây, El Salvador là một ngoại lệ. Nhưng vào cuối tháng Giêng, “Luật Bitcoin” của El Salvador đã được sửa đổi. Dưới đây là bản dịch của Samson Mow:

Hơn nữa, ở một số quốc gia, Bitcoin bị cấm sử dụng cho các giao dịch thanh toán. Ví dụ, Ai Cập cấm tất cả các giao dịch bằng tiền điện tử. Ở Nga, người mua được phép sử dụng tiền điện tử để thanh toán, nhưng người bán thì không thể chấp nhận nó (có nghĩa là tiền điện tử chỉ có thể được sử dụng cho các giao dịch với người bán nước ngoài).

Tại thời điểm này, bài viết có thể dừng lại ở đây. Rốt cuộc, câu trả lời cho việc tại sao Bitcoin chưa trở thành một phương thức thanh toán phổ biến dường như rất rõ ràng: Bitcoin không thể cạnh tranh với các loại tiền do chính phủ phát hành, vốn có lợi thế độc nhất của tình trạng tiền pháp định.

Nhưng gần đây, Breez và 1A1z đã công bố một báo cáo về việc sử dụng Bitcoin làm phương thức thanh toán, cho rằng cơ sở hạ tầng thanh toán Bitcoin đang phát triển nhanh chóng và Bitcoin được sử dụng tích cực trong cả nền kinh tế truyền thống lẫn kỹ thuật số.

Theo quan điểm của tôi, các tác giả của báo cáo đã nhầm lẫn giữa suy nghĩ mơ ước và thực tế, nhưng điều đó cũng cho thấy lý do tại sao người bán và người mua có thể chọn Bitcoin để thanh toán.

Điều gì làm cho Bitcoin trở nên hấp dẫn đối với người bán và người mua?

Hầu hết các luận điểm được Breez và 1A1z nêu ra đều rất quen thuộc và đơn giản.

Đối với người bán, Bitcoin mang lại:

- Rào cản gia nhập thấp. Để bắt đầu chấp nhận thanh toán, không cần phải qua các thủ tục hành chính hay xác minh nào. Bạn chỉ cần cung cấp cho khách hàng một địa chỉ hoặc hóa đơn.

- Đối tượng khách hàng rộng hơn. Tiếp cận được khách hàng ở những khu vực có hệ thống ngân hàng kém phát triển hoặc nơi các nhà cung cấp dịch vụ thanh toán toàn cầu không hoạt động.

- Thanh toán nhanh. Đặc biệt là với Mạng Lightning.

- Phí xử lý thấp hơn. Tránh được các khoản phí thẻ tín dụng (≈3,5%) hoặc chi phí chuyển đổi tiền tệ.

- Không có rủi ro hoàn trả. Loại bỏ chi phí hành chính phát sinh từ các giao dịch có tranh chấp.

- Tăng trưởng doanh thu. Ví dụ, nhà đăng ký tên miền Namecheap đã chứng kiến mức tăng 23% doanh thu sau khi áp dụng thanh toán bằng Bitcoin.

Đối với người mua, Bitcoin hấp dẫn vì:

- Tính ẩn danh. Thanh toán mà không cần tiết lộ dữ liệu cá nhân.

- Phí thấp. Đặc biệt là qua Mạng Lightning.

- Tính toàn cầu. Khả năng thanh toán cho người bán từ bất cứ đâu trên thế giới, bất kể mối quan hệ giữa các quốc gia ra sao.

- Kiểm soát hoàn toàn quỹ cho đến khi tiền đến tay người bán.

Và điểm hấp dẫn nhất: nếu mọi người đều thanh toán và chấp nhận Bitcoin, thì không ai cần phải giữ những đồng tiền fiat liên tục mất giá nữa!

Từ danh sách trên, Bitcoin có vẻ mang lại lợi thế hơn cho người bán so với người mua. Một số lợi ích của người bán thậm chí tạo ra bất lợi cho người mua. Ví dụ, việc giảm phí xử lý thanh toán cho người bán phần nào được giải thích bởi thực tế là phí giao dịch Bitcoin được chuyển sang cho người mua. Tương tự, việc không có hoàn trả giúp giảm rủi ro gian lận cho người bán nhưng lại tăng khả năng người mua bị lừa đảo.

Liệu điều này có thể giải thích được mức độ chấp nhận thấp của Bitcoin như một phương thức thanh toán không? Có lẽ người bán sẵn lòng chấp nhận nó, nhưng người mua lại không hứng thú chi tiêu nó? Không có gì ngạc nhiên khi báo cáo của Breez và 1A1z nhấn mạnh “thành tựu sáng giá nhất” của họ: hiện nay có hơn 650 triệu người dùng đã có quyền truy cập vào cơ sở hạ tầng thanh toán của Bitcoin và Mạng Lightning.

Việc truy cập vào cơ sở hạ tầng này thật sự tồn tại. Nhưng lại không có mong muốn rõ ràng nào để sử dụng nó.

Người mua và người bán còn thiếu gì ở Bitcoin?

Bạn đã bao giờ sử dụng Bitcoin để mua sắm chưa? Tôi đã sử dụng nó ba lần.

- Vì tò mò: Để kiểm tra xem nó hoạt động như thế nào. Mọi thứ đều diễn ra suôn sẻ, nhưng tôi không thể nói rằng tôi hài lòng. Rốt cuộc, tôi đã ra đi với ít bitcoin hơn! Bitcoin cảm giác như một kho báu. Việc tiêu dùng nó có vẻ lãng phí: nếu tôi giữ nó lại, sau này tôi có thể mua được nhiều hơn.

- Khi không thể tiếp cận tiền fiat: Điện thoại của tôi bị hỏng, khiến tôi mất các thẻ thanh toán kỹ thuật số và eSIM dùng cho ngân hàng trực tuyến. Đó là một buổi tối cuối tuần, và cho đến sáng thứ Hai, tôi hoàn toàn không có tiền fiat. Nhưng tôi có thể thanh toán bằng Bitcoin từ máy tính của mình, và tôi đã làm vậy: tôi đã tìm thấy một người bán chấp nhận Bitcoin và mua những thứ tôi cần.

- Để được giảm giá: Một người bán đã cung cấp giảm giá 2,5% cho thanh toán bằng Bitcoin. Tôi đã tiêu bitcoin và sử dụng tiền fiat để bổ sung, cuối cùng có được một lượng bitcoin hơi nhiều hơn. Người bán cũng được lợi — vì phí xử lý thẻ sẽ khiến họ mất nhiều tiền hơn.

Với tư cách là người mua, Bitcoin hoạt động tốt đối với tôi khi không có tiền fiat. Nhưng nếu tôi có tiền fiat, tôi sẽ thích sử dụng nó — vì nó kém “quý giá” hơn. Thêm vào đó, thanh toán bằng tiền fiat không có phí (đối với tôi) và cho phép hoàn trả.

Việc hoàn trả là có thể thực hiện trong Bitcoin thông qua dịch vụ ký quỹ. Sự do dự trong việc chi tiêu Bitcoin có thể được giải quyết bằng các chương trình giảm giá. Nếu người bán cung cấp giảm giá cho thanh toán bằng Bitcoin, những người nắm giữ có thể sẽ tiêu dùng nhiều hơn. Báo cáo của Breez và 1A1z trích dẫn MoneyBadger, một nhà xử lý thanh toán cung cấp giảm giá cho Bitcoin. Nhưng những trường hợp như vậy khá hiếm. Thông thường, người bán không đủ quan tâm đến việc chấp nhận bitcoin để cung cấp giảm giá.

Người bán còn thiếu gì? Như tôi đã đề cập trước đó: các phương thức thanh toán phát triển khi người mua và người bán đều sẵn lòng sử dụng chúng. Người bán nghi ngờ liệu người bán của họ — các nhà cung cấp hoặc đối tác — có chấp nhận Bitcoin hay không. Ngay cả khi tôi, với tư cách là người bán, chấp nhận Bitcoin, tôi có khả năng sẽ chuyển đổi nó thành tiền fiat để đảm bảo tính thanh khoản. Điều này có nghĩa là bitcoin không làm giảm chi phí cho người bán mà thay vào đó lại làm tăng chúng. Trong hoàn cảnh này, chúng ta có thể nói giảm giá được bao nhiêu?

Còn các loại tiền điện tử khác thì sao?

Bitcoin là không gì sánh bằng như một kho lưu trữ giá trị. Nó cung cấp một mức độ bảo mật chưa từng có và bảo vệ chống lại lạm phát. Nhưng như một phương thức thanh toán, nó hầu như không vượt trội hơn so với các loại tiền điện tử khác.

Ngày nay, ngày càng có nhiều người sử dụng stablecoin làm phương thức thanh toán. Điều này có nghĩa là cơ sở hạ tầng thanh toán bằng tiền điện tử sẽ phát triển xung quanh các stablecoin. Và trong tương lai, những loại tiền điện tử mà chuỗi khối của chúng sẽ lưu trữ cơ sở hạ tầng này có thể tìm được vị trí của mình trong đó.

Nếu vậy, Bitcoin có thể vẫn là “vàng kỹ thuật số” — một kho lưu trữ giá trị đáng tin cậy. Ngay cả điều này cũng không có nghĩa là thất bại: Bitcoin thể hiện xuất sắc ở khía cạnh này. Và nếu thế giới tiền điện tử quyết định lưu trữ một loại tài sản và tiêu dùng loại khác, chúng tôi tại Rabbit Swap sẽ chỉ cảm thấy vui mừng về điều đó. Rốt cuộc, điều này có nghĩa là chúng ta có thể tiếp tục trao đổi tiền điện tử — không cần đăng ký, không có giới hạn, và với tỷ giá tốt nhất — cũng như chúng ta đang làm hiện nay.