Когда кто-то “хоронит” Биткоин, частым аргументом является то, что за 16 лет Биткоин так и не состоялся как платёжное средство. И это действительно так. Почему биткоинами так мало расплачиваются, и означает ли это, что Биткоин потерпел неудачу?

Что нужно активу, чтобы стать платёжным средством?

В странах, где не запрещён бартер, теоретически можно было бы расплачиваться чем угодно: хоть коровами, хоть ракушками, хоть огромными каменными глыбами. Когда-то где-то всеми этими активами действительно расплачивались, а сейчас это далеко не так популярно. Люди предпочитают государственные деньги.

Почему так? Ответ прост. Чтобы активу стать популярным платёжным средством, нужны два фактора:

- готовность продавцов принимать этот актив в оплату за товары и услуги;

- готовность покупателей отдавать этот актив в оплату за товары и услуги.

В случае с государственными деньгами эта готовность обеспечена законами: государства требуют, чтобы выпущенные ими деньги принимались продавцами и предлагались покупателями. Получается, что нас заставляют их использовать? Да, но не только: мы и добровольно выбрали бы государственные деньги, потому что знаем: любой наш контрагент тоже по закону обязан их использовать.

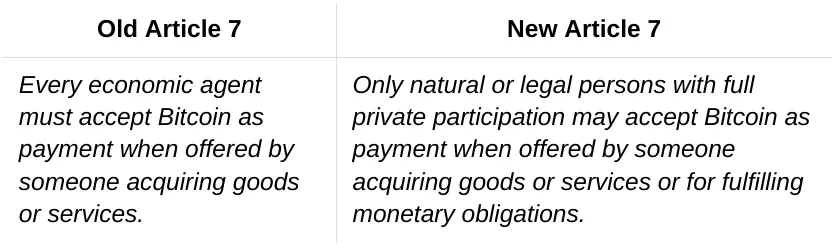

У биткоина такого свойства нет. До недавних пор было - в Сальвадоре. Но в конце января сальвадорский “Закон о Биткоине” изменили. Вот перевод самой важной формулировки, сделанный Самсоном Моу:

Более того, в некоторых странах биткоин запрещено использовать для платежей. Например, в Египте запрещены любые криптовалютные транзакции. А в России покупатели имеют право использовать криптовалюту для платежей, а продавцы не имеют права её получать (то есть криптовалюту можно использовать только для расчётов с иностранными продавцами).

Казалось бы, на этом статью можно и заканчивать. Ведь ответ на вопрос, почему биткоин не стал популярным платёжным средством, получен: биткоин не может конкурировать с государственными валютами, у которых есть уникальное преимущество в виде законодательного требования использовать их при платежах.

Но на днях Breez и 1A1z опубликовали отчёт об использовании биткоина в качестве средства платежа, и по их данным инфраструктура для биткоин-платежей развивается стремительными темпами, а сам биткоин активно используется как в традиционной, так и в цифровой экономике.

На мой взгляд, авторы отчёта выдают желаемое за действительное, но их отчёт проливает свет на то, почему продавцы и покупатели могли бы выбирать биткоин в качестве средства платежей.

Чем биткоин привлекателен для продавцов и покупателей?

Большинство нарративов, упомянутых Breez и 1A1z, давно известны и вполне понятны.

Для продавцов биткоин имеет следующие преимущества:

- Простота входа: чтобы начать принимать платежи, не нужно никаких бюрократических процедур, никаких верификаций. Нужно только дать клиенту адрес или инвойс.

- Увеличение аудитории: доступ к клиентам из регионов с неразвитой банковской инфраструктурой и из регионов, где не работают глобальные платёжные провайдеры.

- Мгновенное зачисление: отсутствие задержек на этапе расчётов (особенно если используется Lightning Network).

- Снижение комиссий за обработку платежей (например, комиссий за процессинг кредитных карт в 3.5% или комиссий за конвертацию валюты).

- Исключение риска чарджбеков, влекущих за собой административные издержки.

- Рост выручки: в отчёте приводится пример регистратора доменов Namecheap, у которого рост доходов на 23% последовал за внедрением биткоин-платежей и был обеспечен именно ими.

Для покупателей биткоин может быть интересен по следующим причинам:

- Анонимность: возможность совершать платежи без раскрытия личных данных.

- Низкие комиссии (опять же, если речь идёт об использовании Lightning Network).

- Глобальная доступность: возможность заплатить продавцу из любой точки мира, независимо от отношений между государствами.

- Полный контроль над деньгами вплоть до того момента, когда они поступят к продавцу.

И самое потрясающее: если все будут платить и принимать платежи в биткоинах, то никому не придётся хранить фиатные валюты, которые постоянно обесцениваются!

Из этого списка видно, что продавцам биткоин более удобен, чем покупателям. И преимуществ для них больше, и, кроме того, обратной стороной некоторых преимуществ для продавцов являются недостатки для покупателей. Например, снижение комиссий за обработку платежа для продавцов отчасти объясняется тем, что оплата комиссий в Биткоине перекладывается на покупателей. А отсутствие чарджбеков снижает риск обмана продавца покупателем, но повышает риск обмана покупателя продавцом.

Не в этом ли причина низкой популярности биткоина как платёжного средства? Может быть, продавцы и были бы готовы его принимать, да покупатели не хотят им платить? Недаром, наверное, авторы отчёта Breez и 1A1z упоминают в качестве самого яркого достижения то, что сегодня более 650 миллионов пользователей имеют доступ к платёжной инфраструктуре Биткоина и Lightning Network.

Доступ к этой инфраструктуре действительно есть. Но желания использовать её не наблюдается.

Чего не хватает в биткоине покупателям и продавцам?

Вы когда-нибудь использовали биткоины для оплаты покупок? Лично я использовал трижды.

В первый раз - просто из интереса. Хотелось проверить, как это работает. Всё получилось, но не могу сказать, что я остался доволен. Ведь у меня стало меньше биткоинов! Биткоины - они как сокровище. Я их потратил, и мне стало жалко: ведь если бы я сохранил их, то потом я мог бы купить на них больше.

Во второй раз - когда у меня не было доступа к моим фиатным деньгам. У меня сломался телефон, а в нём были и все мои платёжные карты (цифровые), и eSIM, на которую поступали коды для доступа в интернет-банк. Был вечер выходного дня, и до утра понедельника я остался совсем без фиатных денег. А биткоинами я мог заплатить с компьютера, что я и сделал: нашёл продавца, принимающего биткоины, и купил у него то, что мне было нужно.

В третий раз - потому что мне предложили скидку. При оплате биткоинами я мог сэкономить 2,5%. Поскольку у меня были и биткоины, и фиатные деньги, я заплатил биткоинами за товар, а фиатные деньги использовал для покупки биткоинов. В итоге у меня стало чуть больше биткоинов. А продавец тоже не остался внакладе. На карточном процессинге он потерял бы больше.

Итак, мне как покупателю биткоин удобен, когда нет фиатных денег. Но если есть фиатные деньги, то лучше уж я заплачу их. Их не так жалко. К тому же напомню, что при оплате фиатными деньгами нет комиссий и есть возможность чарджбека.

Чарджбек возможен и в биткоине, если при оплате использовать сервисы эскроу. А проблема с тем, что битконы жалко тратить, решается очень просто: скидками. Таким образом, по большому счёту, покупателям не хватает одного: скидок. Если продавцы будут предлагать скидки за оплату биткоинами, владельцы биткоинов, наверняка, будут готовы использовать их для оплаты.

В отчёте Breez и 1A1z приводится пример MoneyBadger как платёжного провайдера, который предлагает скидку за оплату биткоинами. Но нужно признать, что это большая редкость. Обычно продавцы не настолько заинтересованы в приёме биткоинов, чтобы предлагать скидки.

Чего же не хватает в биткоине продавцам? Того, о чём я говорил в самом начале: для успеха платёжного средства нужна готовность им платить и готовность его принимать. Продавцы не уверены, что если они получат биткоины в оплату, то потом эти биткоины у них примут их поставщики и другие контрагенты. Даже если продавец принимает биткоины, он планирует впоследствии обменять их на фиатную валюту, чтобы эти средства могли остаться в обороте. То есть биткоины для него - это не снижение издержек, а их повышение. Какие уж тут скидки?

Итак, биткоин может стать популярным платёжным средством только тогда, когда накопится критическая масса принимающих его. И когда продавцу, получившему биткоины, не нужно будет менять их на фиатные деньги, а можно будет пользоваться непосредственно.

То, что этого не случилось до сих пор, - это не неудача Биткоина, даже несмотря на то, что Биткоину уже 16 лет. Платёжная инфраструктура Биткоина растёт, но она растёт естественными темпами - без какого-либо маркетинга и продвижения. Breez и 1A1z верно отмечают, что все бизнесы, начинающие принимать биткоины, делают это по собственной инициативе: никто от них этого не требует. Так что когда-нибудь критическая масса наберётся.

А как насчёт других криптовалют?

Не могу не заметить, что все преимущества биткоина, перечисленные в отчёте Breez и 1A1z, - это преимущества перед фиатными валютами. Но ведь есть же и другие криптовалюты, и они тоже могут быть конкурентами биткоина в качестве платёжных средств. Более того, у них есть все те же преимущества, что и у биткоина. Кроме, пожалуй, одного: большинство из них обесцениваются по отношению к биткоину так же быстро, как и фиатные валюты, а то и ещё быстрее.

Но может быть, для платёжного средства это не обязательно недостаток? Ведь, как мы выяснили, актив, который дешевеет, не так жалко использовать для платежей!

Биткоин не имеет аналогов в качестве средства хранения сбережений. Он и даёт беспрецедентный уровень безопасности, и защищает от инфляции. Но в качестве средства платежей он вряд ли превосходит другие криптовалюты.

Сегодня всё больше людей используют в качестве средства платежа стейблкоины. А значит, криптовалютная платёжная инфраструктура будет развиваться вокруг стейблкоинов. И в дальнейшем своё место в ней могут занять те криптовалюты, на блокчейнах которых она будет построена. Именно поэтому разработчики многих криптовалют стремятся внедрить стейблкоины в свою экосистему.

Если так, то биткоин может так и остаться лишь “цифровым золотом” - надёжным средством хранения. Но даже это не будет означать его неудачу: ведь в этом деле он самый лучший.

И если в криптовалютном мире нормой станет хранить одни активы, а тратить другие, то мы в Rabbit Swap будем этому только рады. Ведь это означает, что мы и дальше сможем совершать обмены криптовалют - без регистрации, без лимитов и по лучшим курсам - как мы это делаем сейчас.