Ý kiến về MiCA rất khác nhau trong giới tiền điện tử. Một số người phàn nàn rằng nó tạo ra những rào cản quan liêu quá mức, gây cản trở sự tăng trưởng của doanh nghiệp. Những người khác hoan nghênh nó như là bộ quy tắc toàn diện, được xác định rõ ràng đầu tiên trên thế giới cho phép các doanh nghiệp hoạt động trong một môi trường có cấu trúc, không gặp rắc rối.

Bất kỳ ai có ý định tiếp tục kinh doanh ở châu Âu, dù họ cảm thấy thế nào về quy định thị trường tiền điện tử của châu Âu, đều phải điều chỉnh hoạt động của mình cho phù hợp với các quy tắc này. Xét cho cùng, ngày thực hiện cuối cùng chỉ còn hai tuần nữa — ngày 30 tháng 12 năm 2024.

Ai Sẽ Phải Thích Nghi — và Như Thế Nào?

Các quy tắc về Thị trường Tài sản tiền điện tử (MiCA) đã được Nghị viện Châu Âu phê duyệt vào ngày 20 tháng 4 năm 2023 và bước vào giai đoạn chuyển tiếp sau khi được công bố trên Công báo Chính thức của EU vào ngày 9 tháng 6 năm 2023. Vào ngày 30 tháng 6 năm 2024, các quy tắc dành cho các nhà phát hành và người bán stablecoin bắt đầu được áp dụng. Kể từ ngày 30 tháng 12 năm 2024, tất cả các nhà cung cấp dịch vụ tài sản tiền điện tử sẽ hoàn toàn nằm trong phạm vi của MiCA.

Những nhà cung cấp dịch vụ này là ai? Các nhà điều hành thanh toán, công ty chuyển tiền và sàn giao dịch ngay lập tức xuất hiện trong đầu. Nhưng định nghĩa của MiCA về “nhà cung cấp dịch vụ tài sản tiền điện tử” rộng đến mức hầu như mọi người tham gia chuyên nghiệp trong ngành tiền điện tử đều phù hợp với mô tả này — ngay cả một nhà tư vấn tiền điện tử.

Mạng lưới rộng lớn này có nghĩa là nếu các hoạt động chuyên môn của bạn liên quan đến tiền điện tử và có bất kỳ mối liên hệ nào với Liên minh Châu Âu thì kể từ ngày 30 tháng 12, bạn hoặc chủ lao động của bạn phải đáp ứng các yêu cầu của MiCA.

MiCA nhấn mạnh rằng các quy tắc của mình được thiết kế để bảo vệ nhà đầu tư, chống rửa tiền và thúc đẩy môi trường kinh doanh minh bạch. Nhưng nhiều doanh nghiệp trong lĩnh vực tiền điện tử đã thực hiện các biện pháp bảo vệ nhà đầu tư, chống rửa tiền và các bộ phận tuân thủ nội bộ từ trước khi có các quy định cụ thể của EU này. Vấn đề chính, khi MiCA có hiệu lực đầy đủ, không phải là các công ty tiền điện tử phải đưa ra các biện pháp minh bạch hoặc tăng cường bảo vệ nhà đầu tư. Thách thức chính nằm ở nhu cầu “ủy quyền” theo các quy tắc MiCA mới được giới thiệu.

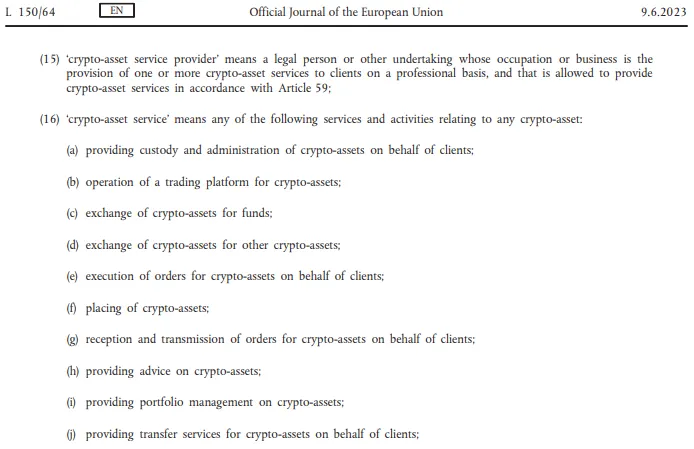

Sau ngày 30 tháng 12 năm 2024, bất kỳ ai có kế hoạch cung cấp dịch vụ tiền điện tử ở các quốc gia EU đều phải được ủy quyền ở một trong các quốc gia đó. Điều 59 của MiCA nêu rõ:

“Một người sẽ không cung cấp dịch vụ tài sản tiền điện tử trong Liên minh trừ khi người đó là: (a) một pháp nhân hoặc một doanh nghiệp khác đã được ủy quyền là nhà cung cấp dịch vụ tài sản tiền điện tử theo Điều 63…”

Hơn nữa, nó giải thích rằng các cơ quan có thẩm quyền quốc gia ban hành, từ chối hoặc thu hồi ủy quyền đó. Vì vậy, mặc dù từ “giấy phép” không xuất hiện trong MiCA, khái niệm “ủy quyền” thực tế hoạt động như một quy trình cấp phép bắt buộc để cung cấp các dịch vụ liên quan đến tiền điện tử ở EU.

Cho đến nay, không phải tất cả các quốc gia EU đều đã thiết lập các thủ tục cho loại cấp phép này. Tây Ban Nha đã chính thức hoãn nó đến tháng 12 năm 2025 và khoảng một phần tư các quốc gia thành viên EU đơn giản là chưa kịp triển khai quy trình này. Vì điều này, các công ty tiền điện tử đã yêu cầu Cơ quan Chứng khoán và Thị trường Châu Âu (ESMA) trì hoãn các điều khoản còn lại của MiCA trong sáu tháng. Yêu cầu của họ đã bị từ chối. Do đó, một tình huống phức tạp đã xuất hiện, trong đó nhiều công ty tiền điện tử có thể phải tạm dừng hoạt động ở châu Âu vào ngày 30 tháng 12. Tình trạng khó khăn này đã được thảo luận tại cuộc họp ESMA vào ngày 11 tháng 12 nhưng không có thông cáo báo chí nào được đưa ra. Rất có thể, sự im lặng đó cho thấy không có thay đổi nào đối với ngày có hiệu lực của MiCA.

Điều Gì Xảy Ra Nếu Bạn Bỏ Qua MiCA? Ví dụ về Stablecoin

Bạn có thể tiếp tục kinh doanh trong khi bỏ qua các yêu cầu của EU không? Điều lạ là có những ví dụ cho thấy bạn có thể — ít nhất là trong một thời gian. Các trường hợp này liên quan đến việc cung cấp stablecoin ở EU.

Quy định chặt chẽ về stablecoin, ảnh hưởng đến cả cấu trúc dự trữ và vị trí địa lý của tài sản, đã trở thành một trong những vấn đề gây tranh cãi nhất của MiCA. Kể từ ngày 30 tháng 6 năm 2024, các nhà phát hành được yêu cầu phải nắm giữ ít nhất 30–60% dự trữ của họ trong các ngân hàng châu Âu. Giám đốc điều hành của Tether, Paolo Ardoino, ban đầu đã chỉ trích các biện pháp này, lập luận rằng chúng gây ra “rủi ro hệ thống lớn”.

MiCA yêu cầu các nhà phát hành stablecoin phải đảm bảo rằng người dùng có thể đổi token của họ bất kỳ lúc nào lấy các tài sản cơ bản hỗ trợ chúng — có thể là đô la, euro hoặc một loại tiền pháp định khác. Nhưng nếu tiền được giữ trong một ngân hàng châu Âu, ngân hàng đó có thể từ chối giải phóng nó, viện dẫn các nỗ lực chống rửa tiền hoặc các vấn đề về thanh khoản. Các ngân hàng châu Âu đã phải đối mặt với những thách thức về thanh khoản trong nhiều năm và việc tăng vai trò của họ trong các hoạt động stablecoin có thể gây nguy hiểm. Trong trường hợp ngân hàng phá sản, chỉ có 100.000 € được đảm bảo cho người gửi tiền, trong khi vốn hóa của các stablecoin lớn nhất lên tới hàng chục tỷ.

Các công ty lớn như Tether ban đầu trình bày các stablecoin hàng đầu của họ là các sản phẩm không phù hợp với MiCA. Dự trữ của USDT chưa được chuyển sang các ngân hàng châu Âu, tuy nhiên, người dùng châu Âu vẫn có thể giao dịch USDT trên các sàn giao dịch (lớn nhất là Bybit) và thông qua các dịch vụ thanh toán (như BitPay). Trong năm tháng rưỡi kể từ khi stablecoin không được quản lý không còn có thể được cung cấp một cách hợp pháp, không có nhà cung cấp nào phải đối mặt với các lệnh trừng phạt.

Bộ máy quan liêu châu Âu có thể chậm chạp, nhưng nó không hoàn toàn không hiệu quả. Sớm hay muộn, các doanh nghiệp không tuân thủ MiCA sẽ phải đóng cửa các hoạt động không tuân thủ của mình. Đó là lý do tại sao tất cả những người cung cấp stablecoin cho đông đảo khán giả đều đang, bằng cách này hay cách khác, tìm kiếm giải pháp.

Thay vì đại tu toàn bộ hoạt động kinh doanh của mình cho một thị trường châu Âu tương đối nhỏ, các công ty đang xem xét tung ra các stablecoin vốn hóa nhỏ riêng biệt, đáp ứng chính thức các yêu cầu pháp lý khu vực mà không thay đổi mô hình hoạt động toàn cầu của họ.

Ví dụ, Binance đã giới thiệu một tài sản mới có tên là Binance Credit (BNFCR). Trong chế độ giao dịch tương lai USDⓈ-M của Binance, PnL, ký quỹ và phí được hiển thị dưới dạng tín dụng BNFCR. Điều này được thực hiện để người dùng châu Âu có thể tiếp tục truy cập giao dịch tương lai, ngay cả khi họ bị cấm sử dụng stablecoin tiêu chuẩn. Bất kỳ số dư stablecoin nào (USDT, USDC, FDUSD) trong ví tương lai đều có thể được chuyển đổi thành BNFCR theo tỷ lệ 1:1 bất kỳ lúc nào. Khi chuyển giữa ví tương lai và các ví khác ở chế độ này, chỉ có thể sử dụng BTC, ETH và BNB. Không thể rút trực tiếp BNFCR, nhưng nó có thể được chuyển đổi thành BTC, ETH hoặc BNB trước khi rút.

Về phần mình, Coinbase đã hạn chế quyền truy cập vào nhiều stablecoin đối với khách hàng châu Âu — nhưng chỉ bắt đầu từ ngày 13 tháng 12 năm 2024. Sàn giao dịch khuyến khích người dùng chuyển đổi stablecoin không có giấy phép thành USDC hoặc EURC, các loại stablecoin này có các phê duyệt cần thiết. (Circle, nhà phát hành USDC, đã thực hiện các bước để hợp pháp hóa các hoạt động của mình ở EU bằng cách lấy giấy phép Tổ chức Tiền điện tử (EMI). Trạng thái này cho phép họ tiếp tục hoạt động trong khuôn khổ pháp lý của châu Âu.)

Các nền tảng khác, chẳng hạn như OKX, đang lên kế hoạch mở rộng số lượng các cặp giao dịch bằng euro để cung cấp cho khách hàng các lựa chọn thay thế cho stablecoin khi bối cảnh pháp lý thay đổi.

Tất cả những thay đổi này đang diễn ra ngay bây giờ, trong khi các quy tắc cung cấp stablecoin đã có hiệu lực. Kinh nghiệm với quy định stablecoin theo MiCA cho thấy rằng, trong vài tháng đầu, các doanh nghiệp có thể tiếp tục hoạt động gần như mọi khi, bỏ qua các quy tắc mới. Nhưng theo thời gian, mô hình kinh doanh sẽ phải thích ứng với các yêu cầu của MiCA hoặc rời khỏi thị trường châu Âu.

Khách Hàng Nên Mong Đợi Điều Gì Sau Ngày 30 Tháng 12 Năm 2024?

Nếu ví dụ về stablecoin là bất kỳ dấu hiệu nào thì ban đầu có thể không có nhiều thay đổi. Các công ty tiền điện tử cung cấp dịch vụ của họ cho thị trường châu Âu có khả năng sẽ tiếp tục làm như vậy. Các công ty nhỏ hơn tập trung vào thị trường châu Âu, hoặc thậm chí các công ty địa phương hơn, thường đã có văn phòng ở các quốc gia châu Âu và đã trải qua một điều gì đó tương tự như điều mà MiCA hiện gọi là “ủy quyền”. Và các công ty toàn cầu (như Bybit và Tether) có thể tiếp tục hoạt động như bình thường.

Tether đã công bố kế hoạch ngừng EURT, nhưng viện dẫn lý do là người dùng quan tâm đến token này thấp. Các số liệu blockchain xác nhận sự quan tâm không mấy nhiệt tình: trong khi vốn hóa thị trường của USDT vượt quá 140 tỷ đô la, chỉ có khoảng 25 triệu euro EURT đang được lưu hành.

Đề phòng, Tether cũng đã đầu tư vào Quantoz, một công ty phát hành stablecoin theo các quy tắc của MiCA. Nếu cần, Tether có thể duy trì quyền truy cập vào thị trường châu Âu thông qua họ. Các doanh nghiệp toàn cầu khác có thể thực hiện các bước tương tự.

Cuối cùng, chúng ta có thể thấy châu Âu phát triển ngành công nghiệp tiền điện tử bản địa hóa của riêng mình — một kiểu đầm phá, được tách biệt bằng các giải pháp proxy khỏi nền kinh tế tiền điện tử toàn cầu chủ đạo.

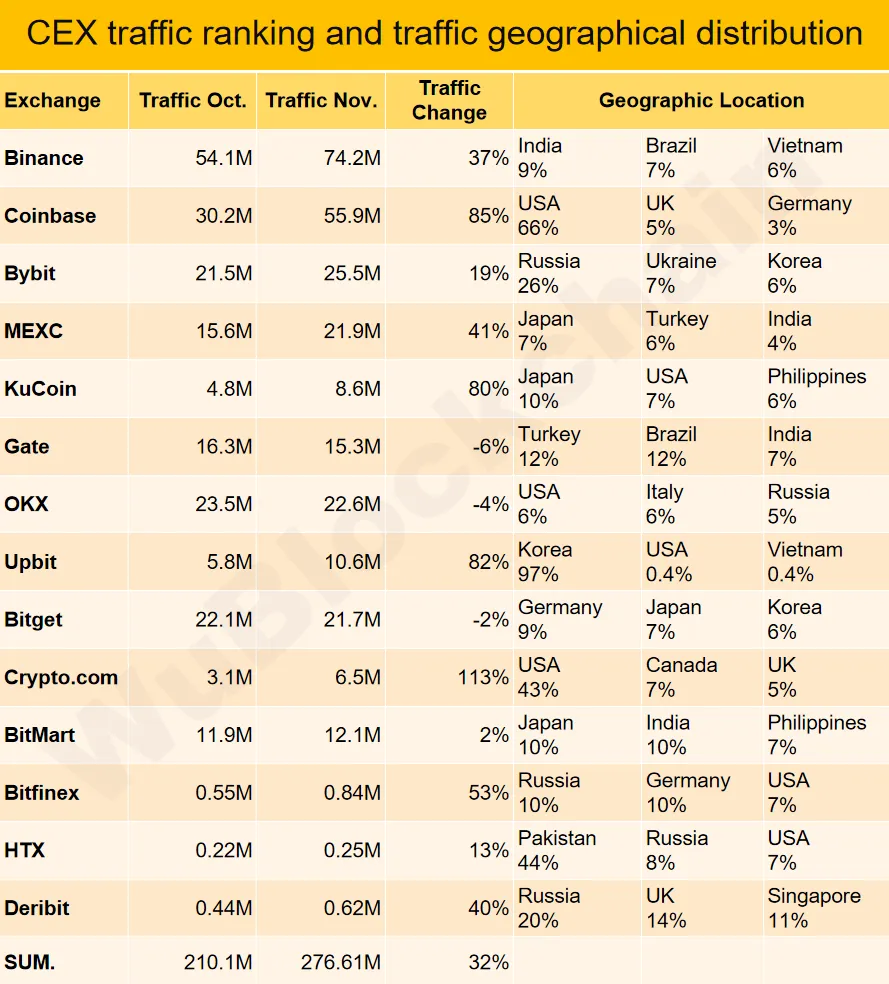

Mối đe dọa lớn nhất đối với khách hàng là các ngân hàng có thể từ chối ghi có các khoản tiền đến từ các sàn giao dịch “chưa được ủy quyền” hoặc các dịch vụ tiền điện tử khác. Một mặt, các sàn giao dịch có động cơ để giải quyết vấn đề này cho khách hàng châu Âu của họ. Mặt khác, nếu chúng ta xem xét thị phần của các quốc gia châu Âu trong lưu lượng truy cập của các sàn giao dịch lớn nhất, thì theo Wu Blockchain, châu Âu hiếm khi xuất hiện trong ba nguồn lưu lượng truy cập hàng đầu của họ.

Nguồn — Wu Blockchain

Việc giải quyết các vấn đề ngân hàng của khách hàng châu Âu không có khả năng trở thành ưu tiên hàng đầu của các sàn giao dịch. Nếu cần thiết, các sàn giao dịch có thể chỉ cần cung cấp các giải pháp thanh toán của riêng mình, chẳng hạn như thẻ ghi nợ (như Thẻ Bybit), điều này sẽ tách biệt hơn nữa dòng tiền điện tử với tiền pháp định. Nhưng sự tách biệt này không nhất thiết là một thảm họa. Tại Rabbit Swap, chúng tôi từ lâu đã hoạt động theo một mô hình giúp giao dịch tiền điện tử và tiền pháp định khác biệt. Khách hàng của chúng tôi tự do hoán đổi một loại tiền điện tử này với một loại tiền điện tử khác mà không cần phải bước vào hệ thống ngân hàng truyền thống.

Điều Này Có Phải Là Vĩnh Viễn Không?

Nhiều doanh nghiệp tiền điện tử thể hiện sự linh hoạt chiến lược, di chuyển qua các khu vực pháp lý để tìm kiếm môi trường pháp lý thân thiện nhất. Khi môi trường pháp lý của Hoa Kỳ không chắc chắn — nơi các cách giải thích tùy tiện của SEC thực tế đã bóp nghẹt nhiều doanh nghiệp tiền điện tử — một số công ty Mỹ bắt đầu tìm đến EU, hy vọng MiCA sẽ cung cấp các quy tắc rõ ràng, ổn định.

Nhưng MiCA là một bộ quy tắc rất hạn chế — mang tính ngăn cấm ở một số khía cạnh. Nếu Hoa Kỳ đưa ra các luật cho phép hơn (điều này hoàn toàn có thể), EU có thể phải xem xét lại MiCA. Nếu không, khi quy định thắt chặt và các yêu cầu về dự trữ và cấp phép trở nên nặng nề hơn, ngành công nghiệp tiền điện tử có thể chuyển trở lại Hoa Kỳ. Hiện tại, nhờ MiCA, châu Âu dẫn đầu thế giới trong việc thiết lập một khuôn khổ pháp lý cho hoạt động kinh doanh tiền điện tử. Nhưng điều đó có thể thay đổi nhanh chóng, khiến khu vực này tụt hậu trong cạnh tranh toàn cầu.

EU có một đạo luật khác mà họ đang đi trước: Chỉ thị Dịch vụ Thanh toán 3 (PSD3). Nó sẽ cho phép các công ty tài chính phi ngân hàng được cấp phép mở tài khoản đại lý tại các ngân hàng trung ương châu Âu. Điều này có thể tạo ra tài khoản thân thiện với tiền điện tử được hỗ trợ bởi rủi ro của ngân hàng trung ương — không chỉ là sự đảm bảo hạn chế 100.000 € của một ngân hàng thông thường. Những cơ hội như vậy có thể thu hút ngay cả những phân khúc thận trọng nhất của thị trường tài chính đến với tiền điện tử.

Nhưng PSD3 có thể chỉ có hiệu lực vào năm 2027. Để thực hiện PSD3, trước tiên cần có khuôn khổ MiCA, vì nó thiết lập nền tảng để cấp phép cho các công ty tiền điện tử, những công ty này cuối cùng có thể mở tài khoản tại ngân hàng trung ương. Tuy nhiên, vào thời điểm các lợi ích thực tế của PSD3 có sẵn, MiCA có thể đã đẩy các doanh nghiệp tiền điện tử lớn ra khỏi châu Âu. Các doanh nghiệp đó quan tâm nhiều hơn đến việc phục vụ khách hàng từ các khu vực mà tiền điện tử giải quyết các vấn đề tài chính cấp bách thay vì tạo ra những vấn đề mới.

Kết Luận

Ngành công nghiệp tiền điện tử đã chuẩn bị như thế nào cho việc thực hiện cuối cùng của MiCA? Sự thật là nó chưa chuẩn bị, không thực sự.

- Khi nói đến các vấn đề cốt lõi mà MiCA được thiết kế để giải quyết — AML, tính minh bạch, bảo mật giao dịch — các công ty châu Âu từ lâu đã đạt tiêu chuẩn mà không có bất kỳ quy tắc mới nào.

- Sự điều chỉnh chính hiện nay là các thủ tục quan liêu và nhiều quốc gia chưa sẵn sàng cho điều đó.

- Kinh nghiệm stablecoin chứng minh rằng theo MiCA, vẫn có thể tiếp tục hoạt động như trước đây, bỏ qua các quy tắc mới trong một thời gian.

- Thời gian không đứng về phía MiCA. Trong tương lai gần, chúng ta có thể thấy một luật tiền điện tử của Hoa Kỳ được tự do hóa hơn. Câu hỏi vẫn là: điều gì cuối cùng sẽ thích ứng với điều gì — ngành công nghiệp tiền điện tử với các yêu cầu của MiCA, hay khuôn khổ MiCA với thực tế toàn cầu của tiền điện tử?