MiCA hakkındaki görüşler, kripto çevrelerinde büyük farklılıklar gösteriyor. Bazıları, iş büyümesini engelleyen aşırı bürokratik engeller yarattığından şikayet ediyor. Diğerleri ise, işletmelerin yapılandırılmış, sorunsuz bir ortamda faaliyet göstermelerine olanak tanıyan dünyanın ilk kapsamlı, açıkça tanımlanmış kurallar seti olarak memnuniyetle karşılıyor.

Avrupa'da iş yapmaya devam etmeyi planlayan herkes, Avrupa kripto pazarı düzenlemesi hakkında ne düşünürlerse düşünsünler, operasyonlarını bu kurallara uyarlamak zorundadır. Sonuçta, nihai uygulama tarihi sadece iki hafta uzakta — 30 Aralık 2024.

Kimler Uyum Sağlamak Zorunda Kalacak ve Nasıl?

Kripto-Varlıklar Piyasaları (MiCA) kuralları, 20 Nisan 2023'te Avrupa Parlamentosu tarafından onaylandı ve 9 Haziran 2023'te AB Resmi Gazetesi'nde yayınlandıktan sonra geçiş aşamasına girdi. 30 Haziran 2024'te, stabilcoin ihraççıları ve satıcıları için kurallar uygulanmaya başladı. 30 Aralık 2024 itibarıyla, kripto-varlık hizmetlerinin tüm sağlayıcıları MiCA'nın kapsamına girecektir.

Bu hizmet sağlayıcıları kimlerdir? Ödeme operatörleri, havale şirketleri ve borsalar hemen akla geliyor. Ancak MiCA'nın "kripto-varlık hizmeti sağlayıcısı" tanımı o kadar geniş ki, kripto endüstrisindeki neredeyse her profesyonel katılımcı bu tanıma uyuyor; hatta bir kripto danışmanı bile.

Bu geniş ağ, profesyonel faaliyetleriniz kripto para birimlerini içeriyorsa ve Avrupa Birliği ile herhangi bir bağlantınız varsa, 30 Aralık itibarıyla sizin veya işvereninizin MiCA'nın gereksinimlerini karşılaması gerektiği anlamına gelir.

MiCA, kurallarının yatırımcıları korumak, kara para aklamayla mücadele etmek ve şeffaf bir iş ortamı oluşturmak için tasarlandığını vurguluyor. Ancak kripto sektöründeki birçok işletme, bu AB'ye özgü düzenlemelerden çok önce yatırımcı korumalarını, kara para aklamayı önleme önlemlerini ve dahili uyumluluk departmanlarını zaten uygulamaya koymuştu. MiCA tam olarak yürürlüğe girerken asıl sorun, kripto şirketlerinin şeffaflık önlemleri getirmesi veya yatırımcı korumalarını güçlendirmesi değil. Temel zorluk, yeni tanıtılan MiCA kuralları kapsamında "yetkilendirme" ihtiyacında yatmaktadır.

30 Aralık 2024'ten sonra, AB ülkelerinde kripto hizmetleri sunmayı planlayan herkesin bu devletlerden birinde yetkilendirilmesi gerekir. MiCA'nın 59. Maddesi şöyle der:

"Bir kişi, Birliğin içinde, aşağıdaki koşulları sağlamadığı sürece kripto-varlık hizmetleri sunamaz: (a) 63. Maddeye uygun olarak kripto-varlık hizmeti sağlayıcısı olarak yetkilendirilmiş bir tüzel kişilik veya başka bir işletme olması..."

Ayrıca, ulusal yetkili makamların bu tür yetkilendirmeleri verdiğini, reddettiğini veya iptal ettiğini açıklar. Bu nedenle MiCA'da "lisans" kelimesi geçmese de, "yetkilendirme" kavramı, AB'de kripto ile ilgili hizmetler sağlamak için gerekli bir lisanslama süreci olarak işlev görmektedir.

Şimdiye kadar, tüm AB ülkeleri bu tür bir lisanslama için prosedürler oluşturmamıştır. İspanya bunu resmi olarak Aralık 2025'e erteledi ve yaklaşık AB üye devletlerinin dörtte biri süreci zamanında başlatmayı başaramadı. Bu nedenle, kripto şirketleri Avrupa Menkul Kıymetler ve Piyasalar Otoritesi'nden (ESMA) MiCA'nın geri kalan hükümlerini altı ay ertelemesini istedi. Talepleri reddedildi. Sonuç olarak, birçok kripto şirketinin 30 Aralık'ta Avrupa operasyonlarını durdurmak zorunda kalabileceği karmaşık bir durum ortaya çıktı. Bu zor durum, 11 Aralık'ta bir ESMA toplantısında tartışıldı, ancak herhangi bir basın açıklaması yapılmadı. Büyük olasılıkla, bu sessizlik, MiCA'nın yürürlük tarihine ilişkin herhangi bir değişiklik olmadığını gösteriyor.

MiCA'yı Yoksayarsanız Ne Olur? Stabilcoin Örneği

AB'nin gereksinimlerini göz ardı ederek iş yapmaya devam edebilir misiniz? Garip bir şekilde, en azından bir süreliğine yapabileceğinizi öne süren örnekler var. Bu vakalar, AB'de stabilcoin sunmayı içeriyor.

Hem rezervlerin yapısını hem de varlıkların coğrafi konumunu etkileyen katı stabilcoin düzenlemesi, MiCA'nın en tartışmalı konularından biri haline geldi. 30 Haziran 2024'ten itibaren, ihraççıların rezervlerinin en az %30-60'ını Avrupa bankalarında tutmaları gerekmektedir. Tether CEO'su Paolo Ardoino, başlangıçta bu önlemleri eleştirerek "büyük bir sistemik risk" yarattıklarını savundu.

MiCA, stabilcoin ihraççılarının, kullanıcıların tokenlarını, dolar, euro veya başka bir fiat para birimi olsun, bunları destekleyen dayanak varlıklar karşılığında herhangi bir zamanda kullanabilmelerini sağlamalarını gerektirir. Ancak para bir Avrupa bankasında tutuluyorsa, bu banka kara para aklamayı önleme çabalarını veya likidite sorunlarını gerekçe göstererek parayı serbest bırakmayı reddedebilir. Avrupa bankaları uzun yıllardır likidite sorunlarıyla karşı karşıya ve stabilcoin operasyonlarındaki rollerini artırmak tehlikeli olabilir. Bir bankanın iflası durumunda, yalnızca 100.000 € mevduat sahiplerine garanti edilirken, en büyük stabilcoinlerin kapitalizasyonları on milyarlarca dolara ulaşıyor.

Tether gibi büyük oyuncular başlangıçta amiral gemisi stabilcoinlerini MiCA ile uyumlu olmayan ürünler olarak sundular. USDT'nin rezervleri Avrupa bankalarına transfer edilmedi, ancak Avrupalı kullanıcılar hala borsalarda (en büyüğü Bybit) ve ödeme hizmetleri aracılığıyla (örneğin BitPay) USDT ticareti yapabiliyor. Düzensiz stabilcoinlerin artık yasal olarak sunulamamasından bu yana geçen beş buçuk ayda, sağlayıcıların hiçbiri yaptırımlarla karşılaşmadı.

Avrupa bürokratik mekanizması yavaş olabilir, ancak tamamen etkisiz değil. Er ya da geç, MiCA'ya uymayan işletmeler, uyumlu olmayan operasyonlarını kapatmak zorunda kalacaklar. Bu nedenle, geniş bir kitleye stabilcoin sunan herkes, bir şekilde çözüm arıyor.

Şirketler, nispeten küçük bir Avrupa pazarı için tüm işlerini elden geçirmek yerine, küresel operasyonel modellerini değiştirmeden bölgesel düzenleyici gereksinimleri resmi olarak karşılayan ayrı, küçük sermayeli stabilcoinler başlatmayı düşünüyor.

Örneğin, Binance, Binance Kredi (BNFCR) adlı yeni bir varlığı tanıttı. Binance'in USDⓈ-M vadeli işlem ticaret modunda, PnL, marj ve ücretler BNFCR kredileri olarak görüntülenir. Bu, Avrupalı kullanıcıların standart stabilcoinleri kullanmaları yasak olsa bile vadeli işlem ticaretine erişmeye devam edebilmeleri için yapıldı. Vadeli işlemler cüzdanındaki herhangi bir stabilcoin bakiyesi (USDT, USDC, FDUSD) herhangi bir zamanda 1:1 oranında BNFCR'ye dönüştürülebilir. Bu modda vadeli işlemler cüzdanı ve diğer cüzdanlar arasında transfer yaparken, yalnızca BTC, ETH ve BNB kullanılabilir. BNFCR doğrudan çekilemez, ancak para çekme işleminden önce BTC, ETH veya BNB'ye dönüştürülebilir.

Coinbase ise Avrupa'daki müşterileri için birçok stabilcoin erişimini 13 Aralık 2024'ten itibaren kısıtladı. Borsa, kullanıcıları lisanssız stabilcoinleri gerekli onaylara sahip olan USDC veya EURC'ye dönüştürmeye teşvik ediyor. (USDC'nin ihraççısı olan Circle, bir Elektronik Para Kuruluşu (EMI) lisansı alarak AB'deki faaliyetlerini yasallaştırmak için adımlar attı bile. Bu statü, Avrupa'nın yasal çerçevesi içinde faaliyet göstermeye devam etmelerini sağlar.)

OKX gibi diğer platformlar, düzenleyici ortam değişirken müşterilerine stabilcoinlere alternatifler sunmak için euro işlem çiftlerinin sayısını genişletmeyi planlıyor.

Tüm bu değişiklikler şu anda gerçekleşiyor, stabilcoin sunma kuralları zaten yürürlükteyken. MiCA kapsamında stabilcoin düzenlemesiyle ilgili deneyimler, ilk birkaç ay boyunca işletmelerin yeni kuralları göz ardı ederek her zamanki gibi çalışmaya devam edebileceğini gösteriyor. Ancak zamanla, iş modelinin MiCA'nın gereksinimlerine uyum sağlaması veya Avrupa pazarından çıkması gerekecek.

Müşteriler 30 Aralık 2024'ten Sonra Ne Beklemeli?

Stabilcoin örneği herhangi bir gösterge ise, başlangıçta pek bir şey değişmeyebilir. Avrupa pazarına hizmet sunan kripto şirketleri bunu yapmaya devam edecek gibi görünüyor. Avrupa pazarına odaklanan veya daha yerel olan daha küçük şirketler, genellikle Avrupa ülkelerinde zaten ofisleri var ve MiCA'nın şimdi "yetkilendirme" dediği şeye benzer bir süreçten geçtiler. Ve küresel oyuncular (Bybit ve Tether gibi) operasyonlarını her zamanki gibi sürdürebilirler.

Tether, EURT'yi durdurma planlarını açıkladı, ancak tokena olan düşük kullanıcı ilgisini gerekçe gösterdi. Blockchain ölçümleri ılımlı ilgiyi doğruluyor: USDT'nin piyasa değeri 140 milyar doları aşarken, dolaşımda yalnızca 25 milyon € değerinde EURT var.

İhtiyaten, Tether ayrıca MiCA'nın kurallarına göre stabilcoin ihraç eden bir şirket olan Quantoz'a da yatırım yaptı. Gerekirse, Tether Avrupa pazarına erişimini onlar aracılığıyla sürdürebilir. Diğer küresel işletmeler de benzer adımlar atabilir.

Sonuç olarak, Avrupa'nın kendi yerelleştirilmiş kripto endüstrisini geliştirdiğini görebiliriz - ana akım küresel kripto ekonomisinden proxy çözümleriyle ayrılmış bir tür lagün.

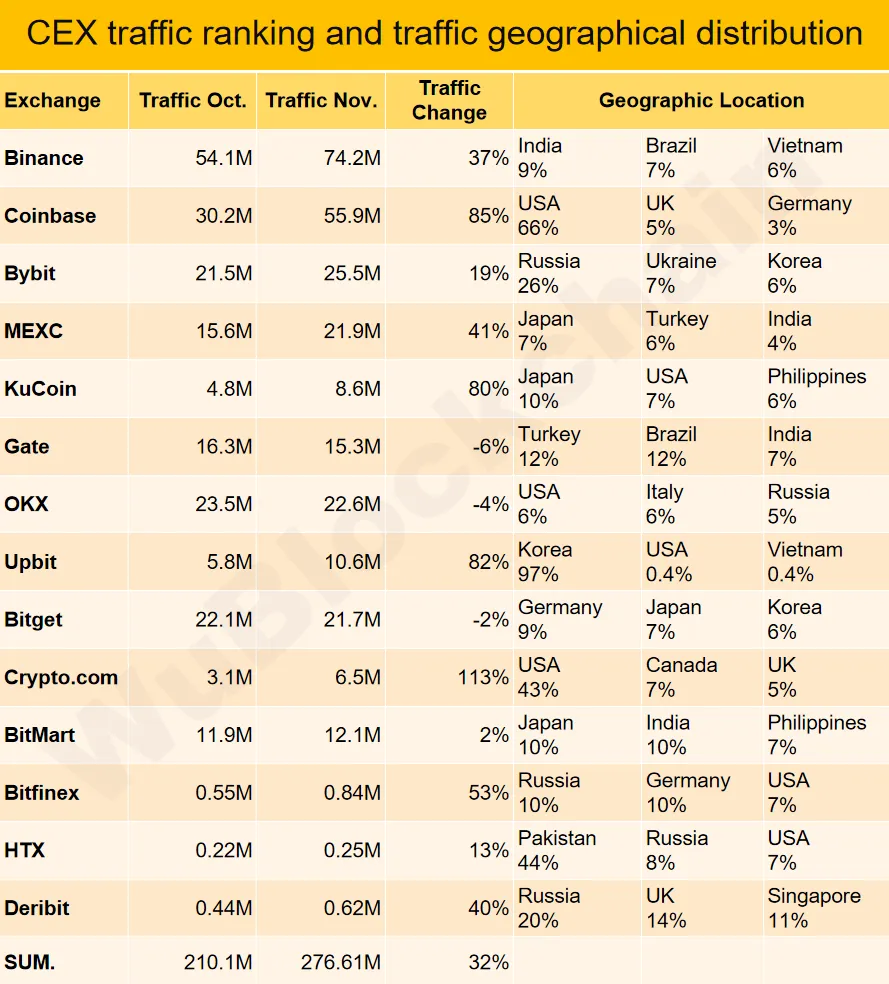

Müşteriler için en büyük tehdit, bankaların "yetkisiz" borsalardan veya diğer kripto hizmetlerinden gelen fonları kredilendirmeyi reddedebilmesidir. Bir yandan, borsaların Avrupalı müşterileri için bu sorunu çözme teşvikleri var. Öte yandan, en büyük borsaların trafiğindeki Avrupa ülkelerinin payına bakarsak, Wu Blockchain'e göre Avrupa nadiren hacimlerinin ilk üç kaynağında yer alıyor.

Kaynak — Wu Blockchain

Avrupalı müşterilerin bankacılık sorunlarını çözmek, borsalar için öncelikli bir konu haline gelmesi pek olası değildir. İşler zorlaşırsa, borsalar basitçe kripto para akışlarını fiat paradan daha da ayıracak olan (Bybit Kart gibi) kendi ödeme çözümlerini sunabilirler. Ancak bu ayrılık mutlaka bir felaket değil. Rabbit Swap'te, uzun zamandır kripto ve fiat işlemlerini ayrı tutan bir paradigma içinde faaliyet gösteriyoruz. Müşterilerimiz bir kripto para birimini diğerine, geleneksel bankacılık sistemine adım atmalarına gerek kalmadan serbestçe takas ediyorlar.

Bu Kalıcı mı?

Birçok kripto şirketi, en dostane düzenleyici iklimi arayarak farklı yargı bölgelerinde hareket ederek stratejik esneklik gösteriyor. ABD düzenleyici ortamının belirsiz olduğu zamanlarda, SEC'in keyfi yorumlarının birçok kripto şirketini fiilen felç ettiği durumlarda, bazı Amerikan şirketleri, MiCA'nın net ve istikrarlı kurallar sağlayacağını umarak AB'ye bakmaya başladı.

Ancak MiCA, bazı yönlerden son derece kısıtlayıcı bir kurallar seti. ABD daha izin verici yasalar çıkarırsa (ki bu tamamen mümkün), AB'nin MiCA'yı yeniden düşünmesi gerekebilir. Aksi takdirde, düzenleme sıkılaştıkça ve rezervler ve lisanslama gereksinimleri daha zahmetli hale geldikçe, kripto endüstrisi ABD'ye geri kayabilir. Şu anda, MiCA sayesinde Avrupa, kripto işi için yasal bir çerçeve oluşturmada dünyaya öncülük ediyor. Ancak bu durum hızla değişebilir ve bölgeyi küresel rekabette geride bırakabilir.

AB'nin önde olduğu başka bir mevzuatı daha var: Ödeme Hizmetleri Direktifi 3 (PSD3). Bu, lisanslı banka dışı finans şirketlerinin Avrupa merkez bankalarında muhabir hesapları açmasına olanak tanıyacaktır. Bu, merkez bankası riski ile desteklenen kripto dostu hesaplar oluşturabilir - sadece normal bir bankanın 100.000 €'luk sınırlı garantisi değil. Bu tür fırsatlar, finansal piyasaların en muhafazakar kesimlerini bile kriptoya çekebilir.

Ancak PSD3 ancak 2027'de yürürlüğe girebilir. PSD3'ü uygulamak için öncelikle MiCA çerçevesine ihtiyaç vardır, çünkü bu çerçeve, sonunda merkez bankası hesapları açabilecek kripto şirketlerini lisanslamanın temelini oluşturur. Ancak, PSD3'ün gerçek dünya faydaları kullanıma sunulduğunda, MiCA, büyük kripto işletmelerini Avrupa'dan zaten uzaklaştırmış olabilir. Bu işletmeler, kriptonun yeni sorunlar yaratmak yerine acil finansal sorunları çözdüğü bölgelerden gelen müşterilere hizmet etmekle daha çok ilgileniyorlar.

Sonuçlar

Kripto endüstrisi MiCA'nın nihai uygulamasına nasıl hazırlandı? Gerçek şu ki, gerçekten hazır değil.

- MiCA'nın ele almak üzere tasarlandığı temel sorunlar (AML, şeffaflık, işlem güvenliği) söz konusu olduğunda, Avrupalı şirketler herhangi bir yeni kural olmaksızın uzun zamandır standartlara uygundu.

- Şimdi asıl ayar, bürokratik prosedürler ve birçok ülke henüz buna hazır değil.

- Stabilcoin deneyimi, MiCA altında, yeni kuralları bir süreliğine göz ardı ederek, eskisi gibi çalışmaya devam etmenin hala mümkün olduğunu gösteriyor.

- Zaman MiCA'nın yanında değil. Öngörülebilir gelecekte, daha serbestleşmiş bir ABD kripto yasası görebiliriz. Soru hala geçerli: Sonuçta ne neye uyum sağlayacak; kripto endüstrisi MiCA'nın gereksinimlerine mi yoksa MiCA'nın çerçevesi kriptonun küresel gerçeklerine mi?