Las opiniones sobre MiCA varían ampliamente en los círculos de criptomonedas. Algunos se quejan de que crea obstáculos burocráticos excesivos que dificultan el crecimiento empresarial. Otros lo reciben como el primer conjunto de reglas integral y claramente definido a nivel mundial que permite a las empresas operar en un entorno estructurado y sin problemas.

Sin embargo, cualquiera que tenga la intención de seguir haciendo negocios en Europa, independientemente de su opinión sobre la regulación del mercado de criptomonedas europeo, debe adaptar sus operaciones a estas reglas. Después de todo, la fecha final de implementación está a solo dos semanas: el 30 de diciembre de 2024.

¿Quién tendrá que adaptarse y cómo?

Las reglas de Mercados de Criptoactivos (MiCA) fueron aprobadas por el Parlamento Europeo el 20 de abril de 2023 y entraron en una fase transitoria tras su publicación en el Diario Oficial de la UE el 9 de junio de 2023. El 30 de junio de 2024, las reglas para emisores y vendedores de stablecoins comenzaron a aplicarse. A partir del 30 de diciembre de 2024, absolutamente todos los proveedores de servicios de criptoactivos estarán bajo el ámbito de MiCA.

¿Quiénes son estos proveedores de servicios? Operadores de pago, empresas de remesas e intercambios son los primeros que vienen a la mente. Pero la definición de MiCA de un “proveedor de servicios de criptoactivos” es tan amplia que prácticamente cualquier participante profesional en la industria de las criptomonedas encaja en la descripción, incluso un consultor de criptomonedas.

Esta amplia definición significa que si tus actividades profesionales involucran criptomonedas y tienen algún vínculo con la Unión Europea, entonces, a partir del 30 de diciembre, tú o tu empleador deben cumplir con los requisitos de MiCA.

MiCA enfatiza que sus reglas están diseñadas para proteger a los inversores, contrarrestar el blanqueo de capitales y fomentar un entorno empresarial transparente. Pero muchas empresas del sector de las criptomonedas ya han implementado protecciones para inversores, medidas contra el blanqueo de capitales y departamentos internos de cumplimiento mucho antes de estas regulaciones específicas de la UE. El principal problema, a medida que MiCA entra en pleno efecto, no es que las empresas de criptomonedas deban introducir medidas de transparencia o fortalecer las protecciones para los inversores. El desafío principal radica en la necesidad de obtener una “autorización” según las reglas recién introducidas por MiCA.

Después del 30 de diciembre de 2024, cualquiera que planee ofrecer servicios de criptomonedas en países de la UE debe estar autorizado en uno de esos estados. El artículo 59 de MiCA establece:

“Una persona no podrá proporcionar servicios de criptoactivos dentro de la Unión, a menos que esa persona sea: (a) una persona jurídica u otra entidad que haya sido autorizada como proveedor de servicios de criptoactivos conforme al artículo 63…”Además, explica que las autoridades competentes nacionales emiten, rechazan o revocan dicha autorización. Así que, aunque la palabra “licencia” no aparece en MiCA, el concepto de “autorización” funciona de manera efectiva como un proceso de licencia requerido para proporcionar servicios relacionados con las criptomonedas en la UE.

Hasta ahora, no todos los países miembros han establecido procedimientos para este tipo de licencia. España lo ha pospuesto oficialmente hasta diciembre de 2025, y alrededor de una cuarta parte de los estados miembros de la UE simplemente no han logrado implementar el proceso a tiempo. Debido a esto, las empresas de criptomonedas pidieron a la Autoridad Europea de Mercados y Valores (ESMA) que retrasara las disposiciones restantes por seis meses. Su solicitud fue denegada. Como resultado, ha surgido una situación complicada en la que muchas empresas de criptomonedas podrían tener que detener sus operaciones europeas el 30 de diciembre. Esta situación se discutió en una reunión de ESMA el 11 de diciembre, pero no se emitió ningún comunicado de prensa posterior. Lo más probable es que ese silencio sugiera que no habrá cambios en la fecha de entrada en vigor.

¿Qué sucede si se ignora MiCA? El ejemplo de las stablecoins

¿Se puede seguir haciendo negocios ignorando los requisitos de la UE? Curiosamente, hay ejemplos que sugieren que es posible, al menos por un tiempo. Estos casos involucran ofrecer stablecoins en la UE.

La estricta regulación sobre las stablecoins, que afecta tanto a la estructura de las reservas como a la ubicación geográfica de los activos, se convirtió en uno de los temas más polémicos de MiCA. Desde el 30 de junio de 2024, se requiere que los emisores mantengan al menos entre el 30 y el 60% de sus reservas en bancos europeos. El CEO de Tether, Paolo Ardoino, inicialmente criticó estas medidas, argumentando que introducen “un gran riesgo sistémico”.

MiCA requiere garantizar que los usuarios puedan canjear sus tokens en cualquier momento por los activos subyacentes que los respaldan, ya sean dólares, euros u otra moneda fiduciaria. Pero si el dinero se mantiene en un banco europeo, este podría negarse a liberarlo, citando medidas contra el blanqueo de capitales o problemas de liquidez. Los bancos europeos han enfrentado desafíos de liquidez durante muchos años, e incrementar su papel en las operaciones de stablecoins podría ser peligroso. En caso de quiebra de un banco, solo se garantizan 100.000 € a los depositantes, mientras que las capitalizaciones de las mayores stablecoins superan las decenas de miles de millones.

Grandes actores como Tether inicialmente presentaron sus stablecoins insignia como productos no alineados con MiCA. Las reservas de USDT no se han transferido a bancos europeos, y aun así los usuarios europeos pueden comerciar con USDT en intercambios (el mayor es Bybit) y a través de servicios de pago (como BitPay). En los cinco meses y medio desde que ya no se pueden ofrecer legalmente stablecoins no reguladas, ninguno de los proveedores se ha enfrentado a sanciones.

La burocracia europea puede ser lenta, pero no es completamente ineficaz. Tarde o temprano, las empresas que no cumplan con MiCA tendrán que cesar sus operaciones no conformes. Por eso, todos aquellos que ofrecen stablecoins a un público amplio están buscando soluciones de una manera u otra.

En lugar de remodelar completamente su negocio para un mercado europeo relativamente pequeño, algunas empresas están considerando lanzar stablecoins separadas de pequeña capitalización que cumplan formalmente con los requisitos regulatorios regionales sin cambiar su modelo operativo global.

Por ejemplo, Binance introdujo un nuevo activo llamado Binance Credit (BNFCR). En el modo de trading de futuros USDⓈ-M de Binance, las ganancias y pérdidas (PnL), el margen y las tarifas se muestran como créditos BNFCR. Esto se hizo para que los usuarios europeos puedan continuar accediendo al trading de futuros, incluso si tienen prohibido usar stablecoins estándar. Cualquier saldo de stablecoins (USDT, USDC, FDUSD) en la cartera de futuros puede convertirse en BNFCR a una proporción de 1:1 en cualquier momento. Al transferir entre la cartera de futuros y otras carteras, solo se pueden usar BTC, ETH y BNB. BNFCR no se puede retirar directamente, pero se puede convertir en BTC, ETH o BNB antes del retiro.

Coinbase, por su parte, restringió el acceso a muchas stablecoins para clientes europeos, pero solo a partir del 13 de diciembre de 2024. La plataforma anima a los usuarios a convertir stablecoins no autorizadas en USDC o EURC, que cuentan con las aprobaciones necesarias. (Circle, el emisor de USDC, ya ha tomado medidas para legalizar sus actividades en la UE mediante la obtención de una licencia de Institución de Dinero Electrónico (EMI). Este estatus les permite seguir operando dentro del marco legal europeo).

Otras plataformas, como OKX, están planificando ampliar el número de pares de trading en euros para dar a los clientes alternativas a las stablecoins a medida que cambia el panorama regulatorio.

Todos estos cambios están ocurriendo ahora, mientras las reglas sobre la oferta de stablecoins ya están en vigor. La experiencia con la regulación de stablecoins bajo MiCA muestra que, durante los primeros meses, las empresas pueden seguir operando en gran medida como siempre, ignorando las nuevas reglas. Pero con el tiempo, el modelo de negocio tendrá que adaptarse a los requisitos de MiCA o abandonar el mercado europeo.

¿Qué deberían esperar los clientes después del 30 de diciembre de 2024?

Si el ejemplo de las stablecoins sirve como indicación, al principio no cambiará mucho. Las empresas de criptomonedas que ofrecieron sus servicios al mercado europeo probablemente continuarán haciéndolo. Las empresas más pequeñas centradas en el mercado europeo, o incluso en mercados más locales, a menudo ya tienen oficinas en países europeos y han pasado por procesos similares a lo que ahora MiCA llama “autorización”. Y los actores globales (como Bybit y Tether) podrían seguir operando como de costumbre.

Tether ha anunciado planes para descontinuar EURT, pero citó el bajo interés de los usuarios en el token como la razón. Las métricas de blockchain confirman el tibio interés: mientras que la capitalización de mercado de USDT supera los 140.000 millones de dólares, solo hay alrededor de 25 millones de euros en EURT en circulación.

Por si acaso, Tether también ha invertido en Quantoz, una empresa que emite stablecoins según las reglas de MiCA. Si es necesario, Tether puede mantener el acceso al mercado europeo a través de ellos. Otras empresas globales podrían tomar medidas similares.

En última instancia, podríamos ver a Europa desarrollar su propia industria de criptomonedas localizada, una especie de laguna separada del flujo principal de la economía global de criptomonedas mediante soluciones proxy.

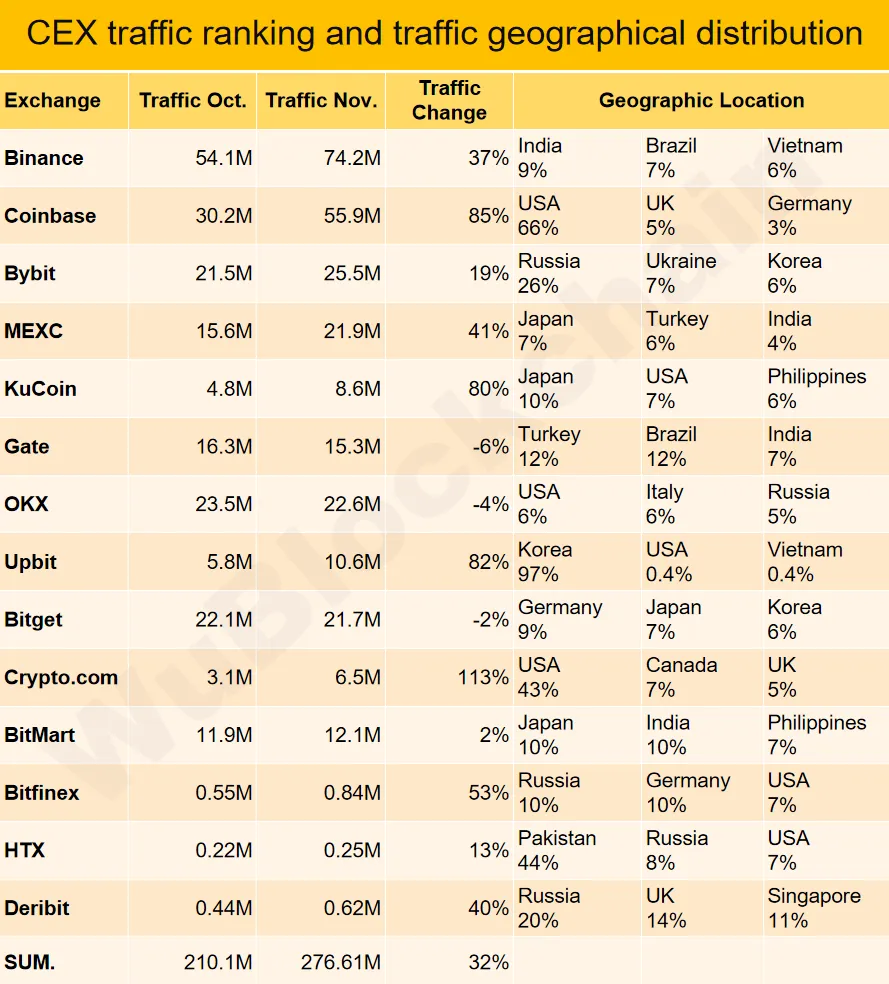

La mayor amenaza para los clientes es que los bancos puedan negarse a acreditar fondos provenientes de intercambios “no autorizados” u otros servicios de criptomonedas. Por un lado, los intercambios tienen un incentivo para resolver este problema para sus clientes europeos. Por otro lado, si observamos la participación de los países europeos en el tráfico de los mayores intercambios, Europa rara vez aparece entre sus tres principales fuentes de volumen, según Wu Blockchain.

Fuente — Wu Blockchain

Es poco probable que resolver los problemas bancarios de los clientes europeos se convierta en una prioridad para los intercambios. Si llega el caso, podrían simplemente ofrecer sus propias soluciones de pago, como tarjetas de débito (como la Bybit Card), lo que separaría aún más los flujos de criptomonedas del dinero fiduciario. Pero esta separación no es necesariamente un desastre. En Rabbit Swap, hemos operado durante mucho tiempo dentro de un paradigma que mantiene las transacciones de criptomonedas y fiduciarias distintas. Nuestros clientes intercambian libremente una criptomoneda por otra sin necesidad de entrar en el sistema bancario tradicional.

¿Es esto permanente?

Muchas empresas de criptomonedas muestran flexibilidad estratégica, moviéndose a través de jurisdicciones en busca del entorno regulatorio más favorable. Cuando el entorno regulatorio de EE. UU. era incierto, donde las interpretaciones arbitrarias de la SEC estrangularon efectivamente a muchas empresas de criptomonedas, algunas empresas estadounidenses comenzaron a mirar hacia la UE, esperando que MiCA proporcionara reglas claras y estables.

Pero MiCA es un conjunto de reglas muy restrictivo, prohibitivo en algunos aspectos. Si EE. UU. introduce leyes más permisivas (lo cual es totalmente posible), la UE podría tener que reconsiderar MiCA. De lo contrario, a medida que se endurezca la regulación y los requisitos de reservas y licencias se vuelvan más onerosos, la industria de las criptomonedas podría volver a EE. UU. Actualmente, gracias a MiCA, Europa lidera el mundo en el establecimiento de un marco legal para los negocios de criptomonedas. Pero eso podría cambiar rápidamente, dejando a la región rezagada en la competencia global.

La UE tiene otra pieza legislativa en la que está a la vanguardia: la Directiva de Servicios de Pago 3 (PSD3). Permitirá que las compañías financieras no bancarias licenciadas abran cuentas corresponsales en bancos centrales europeos. Esto podría crear cuentas cripto-amigables respaldadas por el riesgo del banco central, no solo por la garantía limitada de €100,000 de un banco regular. Tales oportunidades podrían atraer incluso a los segmentos más conservadores de los mercados financieros hacia las criptomonedas.

Pero PSD3 podría no entrar en vigor hasta 2027. Para implementar PSD3, primero se necesita el marco de MiCA, ya que establece la base para licenciar a las empresas cripto que eventualmente podrían abrir cuentas en bancos centrales. Para cuando los beneficios reales de PSD3 estén disponibles, sin embargo, MiCA podría haber ahuyentado a las principales empresas cripto de Europa. Estas empresas están más interesadas en servir a clientes de regiones donde las criptomonedas resuelven problemas financieros urgentes en lugar de crear nuevos.

Conclusiones

¿Cómo se ha preparado la industria cripto para la implementación final de MiCA? En verdad, no lo ha hecho, no realmente.

- Cuando se trata de los problemas centrales que MiCA fue diseñado para abordar — AML, transparencia y seguridad de las transacciones — las empresas europeas han estado a la altura de estos estándares desde hace mucho tiempo, incluso sin las nuevas reglas.

- El ajuste principal ahora es a los procedimientos burocráticos, y muchos países aún no están listos para eso.

- La experiencia con los stablecoins demuestra que, bajo MiCA, es posible continuar operando normalmente, ignorando las nuevas reglas durante un tiempo.

- Pero en el futuro previsible, podríamos ver una ley cripto más liberalizada en EE.UU. La pregunta sigue siendo: ¿qué se adaptará a qué — la industria cripto a los requisitos de MiCA o el marco de MiCA a las realidades globales del cripto?