क्रिप्टो हलकों में MiCA पर राय व्यापक रूप से भिन्न हैं। कुछ शिकायत करते हैं कि यह अत्यधिक नौकरशाही बाधाएं पैदा करता है जो व्यापार वृद्धि को बाधित करती हैं। अन्य इसका स्वागत करते हैं क्योंकि यह दुनिया का पहला व्यापक, स्पष्ट रूप से परिभाषित नियमों का सेट है जो व्यवसायों को एक संरचित, परेशानी मुक्त वातावरण में संचालित करने की अनुमति देता है।

यूरोपीय क्रिप्टो-बाजार विनियमन के बारे में उनकी भावनाएं कैसी भी हों, यूरोप में व्यवसाय करना जारी रखने का इरादा रखने वाले किसी भी व्यक्ति को इन नियमों के अनुरूप अपनी गतिविधियों को ढालना होगा। आखिरकार, अंतिम कार्यान्वयन तिथि बस दो सप्ताह दूर है - 30 दिसंबर, 2024।

किसे अनुकूल होना होगा - और कैसे?

क्रिप्टो-परिसंपत्तियों में बाजार (MiCA) नियमों को 20 अप्रैल, 2023 को यूरोपीय संसद द्वारा अनुमोदित किया गया था, और 9 जून, 2023 को यूरोपीय संघ के आधिकारिक जर्नल में प्रकाशन के बाद एक संक्रमणकालीन चरण में प्रवेश किया। 30 जून, 2024 को, स्टेबलकॉइन जारीकर्ताओं और विक्रेताओं के लिए नियम लागू होने लगे। 30 दिसंबर, 2024 तक, क्रिप्टो-परिसंपत्ति सेवाओं के बिल्कुल सभी प्रदाता MiCA के दायरे में आ जाएंगे।

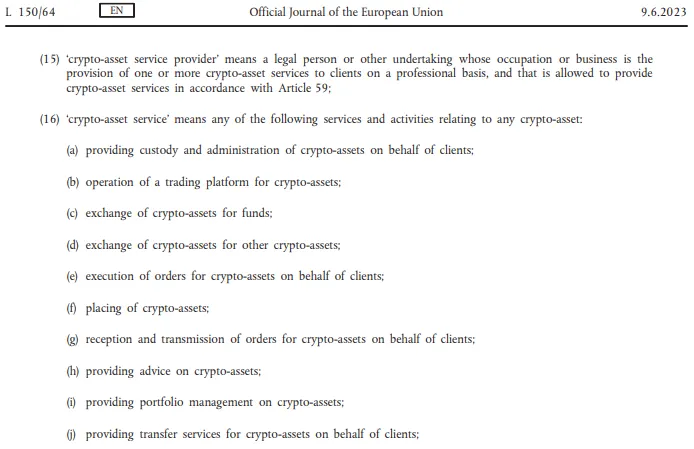

ये सेवा प्रदाता कौन हैं? भुगतान ऑपरेटर, प्रेषण कंपनियां और एक्सचेंज तुरंत दिमाग में आते हैं। लेकिन एक "क्रिप्टो-परिसंपत्ति सेवा प्रदाता" की MiCA की परिभाषा इतनी व्यापक है कि क्रिप्टो उद्योग में लगभग प्रत्येक पेशेवर प्रतिभागी विवरण में फिट बैठता है - यहां तक कि एक क्रिप्टो सलाहकार भी।

इस व्यापक जाल का अर्थ है कि यदि आपकी व्यावसायिक गतिविधियों में क्रिप्टोकरेंसी शामिल हैं और यूरोपीय संघ से कोई संबंध है, तो 30 दिसंबर से, आपको या आपके नियोक्ता को MiCA की आवश्यकताओं को पूरा करना होगा।

MiCA इस बात पर जोर देता है कि इसके नियमों को निवेशकों की सुरक्षा, मनी लॉन्ड्रिंग का मुकाबला करने और एक पारदर्शी व्यावसायिक वातावरण को बढ़ावा देने के लिए डिज़ाइन किया गया है। लेकिन क्रिप्टो क्षेत्र में कई व्यवसायों ने इन यूरोपीय संघ-विशिष्ट नियमों से बहुत पहले ही निवेशक सुरक्षा, एंटी-मनी-लॉन्ड्रिंग उपाय और आंतरिक अनुपालन विभाग लागू कर दिए हैं। मुख्य समस्या, जैसा कि MiCA पूरी तरह से प्रभावी हो जाता है, यह नहीं है कि क्रिप्टो कंपनियों को पारदर्शिता उपायों को पेश करना चाहिए या निवेशक सुरक्षा को मजबूत करना चाहिए। प्राथमिक चुनौती नए शुरू किए गए MiCA नियमों के तहत "प्राधिकरण" की आवश्यकता में निहित है।

30 दिसंबर, 2024 के बाद, यूरोपीय संघ के देशों में क्रिप्टो सेवाएं प्रदान करने की योजना बनाने वाले किसी भी व्यक्ति को उनमें से एक राज्य में अधिकृत किया जाना चाहिए। MiCA का अनुच्छेद 59 कहता है:

"कोई भी व्यक्ति संघ के भीतर क्रिप्टो-परिसंपत्ति सेवाएं प्रदान नहीं करेगा, जब तक कि वह व्यक्ति नहीं है: (क) एक कानूनी व्यक्ति या अन्य उपक्रम जिसे अनुच्छेद 63 के अनुसार क्रिप्टो-परिसंपत्ति सेवा प्रदाता के रूप में अधिकृत किया गया है..."

इसके अलावा, यह बताता है कि राष्ट्रीय सक्षम प्राधिकारी ऐसे प्राधिकरण जारी करते हैं, अस्वीकार करते हैं या रद्द करते हैं। इसलिए भले ही MiCA में "लाइसेंस" शब्द दिखाई नहीं देता है, "प्राधिकरण" की अवधारणा यूरोपीय संघ में क्रिप्टो से संबंधित सेवाएं प्रदान करने के लिए आवश्यक लाइसेंसिंग प्रक्रिया के रूप में प्रभावी ढंग से कार्य करती है।

अब तक, सभी यूरोपीय संघ के देशों ने इस प्रकार के लाइसेंसिंग के लिए प्रक्रियाएं स्थापित नहीं की हैं। स्पेन ने आधिकारिक तौर पर इसे दिसंबर 2025 तक के लिए स्थगित कर दिया है, और लगभग यूरोपीय संघ के सदस्य राज्यों का एक चौथाई बस समय पर प्रक्रिया शुरू करने में कामयाब नहीं हुआ है। इसके कारण, क्रिप्टो कंपनियों ने यूरोपीय प्रतिभूति और बाजार प्राधिकरण (ESMA) से शेष MiCA प्रावधानों को छह महीने के लिए टालने के लिए कहा। उनके अनुरोध को अस्वीकार कर दिया गया। परिणामस्वरूप, एक जटिल स्थिति सामने आई है जहां कई क्रिप्टो कंपनियों को 30 दिसंबर को अपने यूरोपीय संचालन को रोकना पड़ सकता है। इस दुर्दशा पर 11 दिसंबर को ESMA की बैठक में चर्चा हुई, लेकिन कोई प्रेस विज्ञप्ति जारी नहीं की गई। सबसे अधिक संभावना है, वह चुप्पी MiCA की प्रभावी तिथि में कोई बदलाव नहीं होने का सुझाव देती है।

क्या होता है यदि आप MiCA को अनदेखा करते हैं? स्टेबलकॉइन उदाहरण

क्या आप यूरोपीय संघ की आवश्यकताओं को अनदेखा करते हुए व्यवसाय करना जारी रख सकते हैं? अजीब तरह से पर्याप्त, ऐसे उदाहरण हैं जो बताते हैं कि आप कर सकते हैं - कम से कम कुछ समय के लिए। इन मामलों में यूरोपीय संघ में स्टेबलकॉइन की पेशकश शामिल है।

कड़े स्टेबलकॉइन विनियमन, जो भंडार की संरचना और परिसंपत्तियों के भौगोलिक स्थान दोनों को प्रभावित करता है, MiCA के सबसे विवादास्पद मुद्दों में से एक बन गया। 30 जून, 2024 से, जारीकर्ताओं को अपने भंडार का कम से कम 30-60% यूरोपीय बैंकों में रखना आवश्यक है। टीथर के सीईओ, पाओलो अर्डोइनो ने शुरू में इन उपायों की आलोचना करते हुए तर्क दिया कि वे "एक बड़ा प्रणालीगत जोखिम" पेश करते हैं।

MiCA के लिए आवश्यक है कि स्टेबलकॉइन जारीकर्ता यह सुनिश्चित करें कि उपयोगकर्ता अपने टोकन को किसी भी समय उनके द्वारा समर्थित अंतर्निहित परिसंपत्तियों के लिए रिडीम कर सकें - चाहे वह डॉलर, यूरो या कोई अन्य फ़िएट मुद्रा हो। लेकिन अगर पैसा किसी यूरोपीय बैंक में रखा जाता है, तो वह बैंक मनी-लॉन्ड्रिंग विरोधी प्रयासों या तरलता मुद्दों का हवाला देते हुए इसे जारी करने से इनकार कर सकता है। यूरोपीय बैंकों को कई वर्षों से तरलता चुनौतियों का सामना करना पड़ा है, और स्टेबलकॉइन संचालन में उनकी भूमिका को बढ़ाना खतरनाक हो सकता है। बैंक के दिवालिया होने की स्थिति में, जमाकर्ताओं को केवल €100,000 की गारंटी दी जाती है, जबकि सबसे बड़े स्टेबलकॉइन के पूंजीकरण दसियों अरबों में चलते हैं।

टीथर जैसे प्रमुख खिलाड़ियों ने शुरू में अपने प्रमुख स्टेबलकॉइन को ऐसे उत्पादों के रूप में प्रस्तुत किया जो MiCA के साथ संरेखित नहीं थे। USDT के भंडार को यूरोपीय बैंकों में स्थानांतरित नहीं किया गया है, फिर भी यूरोपीय उपयोगकर्ता अभी भी एक्सचेंजों (सबसे बड़ा Bybit है) और भुगतान सेवाओं (जैसे BitPay) के माध्यम से USDT का व्यापार कर सकते हैं। साढ़े पांच महीने बाद से जब अनियमित स्टेबलकॉइन को कानूनी रूप से पेश नहीं किया जा सकता था, तब से किसी भी प्रदाता को कोई मंजूरी नहीं मिली है।

यूरोपीय नौकरशाही मशीन धीमी हो सकती है, लेकिन यह पूरी तरह से अप्रभावी नहीं है। देर-सवेर, MiCA का अनुपालन नहीं करने वाले व्यवसायों को अपने गैर-अनुपालन वाले संचालन को बंद करना होगा। इसीलिए एक व्यापक दर्शकों को स्टेबलकॉइन की पेशकश करने वाले सभी लोग किसी न किसी तरह से समाधान की तलाश कर रहे हैं।

अपेक्षाकृत छोटे यूरोपीय बाजार के लिए अपने पूरे व्यवसाय को ओवरहाल करने के बजाय, कंपनियां अलग-अलग, छोटी-कैप स्टेबलकॉइन लॉन्च करने पर विचार कर रही हैं जो अपने वैश्विक परिचालन मॉडल को बदले बिना औपचारिक रूप से क्षेत्रीय नियामक आवश्यकताओं को पूरा करती हैं।

उदाहरण के लिए, Binance ने Binance Credit (BNFCR) नामक एक नई परिसंपत्ति पेश की। Binance के USDⓈ-M वायदा व्यापार मोड में, PnL, मार्जिन और शुल्क BNFCR क्रेडिट के रूप में प्रदर्शित होते हैं। यह इसलिए किया गया ताकि यूरोपीय उपयोगकर्ता वायदा व्यापार तक पहुंचना जारी रख सकें, भले ही उन्हें मानक स्टेबलकॉइन का उपयोग करने से प्रतिबंधित किया गया हो। वायदा वॉलेट में कोई भी स्टेबलकॉइन बैलेंस (USDT, USDC, FDUSD) किसी भी समय 1:1 के अनुपात में BNFCR क्रेडिट में परिवर्तित किया जा सकता है। इस मोड में वायदा वॉलेट और अन्य वॉलेट के बीच स्थानांतरित करते समय, केवल BTC, ETH और BNB का उपयोग किया जा सकता है। BNFCR को सीधे वापस नहीं लिया जा सकता है, लेकिन इसे निकासी से पहले BTC, ETH या BNB में परिवर्तित किया जा सकता है।

Coinbase ने अपने हिस्से के लिए, 13 दिसंबर, 2024 से शुरू होने वाले यूरोपीय ग्राहकों के लिए कई स्टेबलकॉइन तक पहुंच सीमित कर दी है। एक्सचेंज उपयोगकर्ताओं को गैर-लाइसेंस प्राप्त स्टेबलकॉइन को USDC या EURC में बदलने के लिए प्रोत्साहित करता है, जिनके पास आवश्यक अनुमोदन हैं। (Circle, USDC के जारीकर्ता ने पहले ही इलेक्ट्रॉनिक मनी इंस्टीट्यूशन (EMI) लाइसेंस प्राप्त करके यूरोपीय संघ में अपनी गतिविधियों को वैध बनाने के लिए कदम उठाए हैं। यह स्थिति उन्हें यूरोप के कानूनी ढांचे के भीतर काम करना जारी रखने देती है।)

OKX जैसे अन्य प्लेटफॉर्म, नियामक परिदृश्य में बदलाव के साथ ग्राहकों को स्टेबलकॉइन के विकल्प देने के लिए यूरो ट्रेडिंग जोड़े की संख्या का विस्तार करने की योजना बना रहे हैं।

यह सब बदलाव अभी हो रहे हैं, जबकि स्टेबलकॉइन की पेशकश के नियम पहले से ही प्रभावी हैं। MiCA के तहत स्टेबलकॉइन विनियमन के साथ अनुभव से पता चलता है कि, पहले कुछ महीनों के दौरान, व्यवसाय हमेशा की तरह ही काम करना जारी रख सकते हैं, नए नियमों को अनदेखा करते हुए। लेकिन समय के साथ, व्यावसायिक मॉडल को MiCA की आवश्यकताओं के अनुरूप ढलना होगा या यूरोपीय बाजार छोड़ना होगा।

30 दिसंबर, 2024 के बाद ग्राहकों को क्या उम्मीद करनी चाहिए?

यदि स्टेबलकॉइन का उदाहरण कोई संकेत है, तो शुरू में बहुत कुछ नहीं बदल सकता है। यूरोपीय बाजार में अपनी सेवाएं देने वाली क्रिप्टो कंपनियां ऐसा करना जारी रखेंगी। यूरोपीय बाजार या उससे भी अधिक स्थानीय लोगों पर केंद्रित छोटी कंपनियों के पास अक्सर यूरोपीय देशों में पहले से ही कार्यालय हैं और उन्होंने MiCA द्वारा अब "प्राधिकरण" कहे जाने वाले कुछ ऐसा किया है। और वैश्विक खिलाड़ी (जैसे Bybit और Tether) अपने संचालन को हमेशा की तरह जारी रख सकते हैं।

टीथर ने EURT को बंद करने की योजना की घोषणा की है, लेकिन इसने टोकन में कम उपयोगकर्ता रुचि को कारण बताया। ब्लॉकचेन मेट्रिक्स गुनगुनी रुचि की पुष्टि करते हैं: जबकि USDT का बाजार पूंजीकरण $140 बिलियन से अधिक है, परिसंचरण में केवल लगभग €25 मिलियन मूल्य का EURT है।

बस मामले में, टीथर ने क्वांटोज़ में भी निवेश किया है, एक ऐसी कंपनी जो MiCA के नियमों के अनुसार स्टेबलकॉइन जारी करती है। यदि आवश्यक हो, तो टीथर उनके माध्यम से यूरोपीय बाजार तक पहुंच बनाए रख सकता है। अन्य वैश्विक व्यवसाय भी इसी तरह के कदम उठा सकते हैं।

अंततः, हम यूरोप को अपने स्वयं के स्थानीय क्रिप्टो उद्योग को विकसित होते हुए देख सकते हैं - एक प्रकार का लैगून, जो मुख्यधारा की वैश्विक क्रिप्टो अर्थव्यवस्था से प्रॉक्सी समाधानों द्वारा अलग किया गया है।

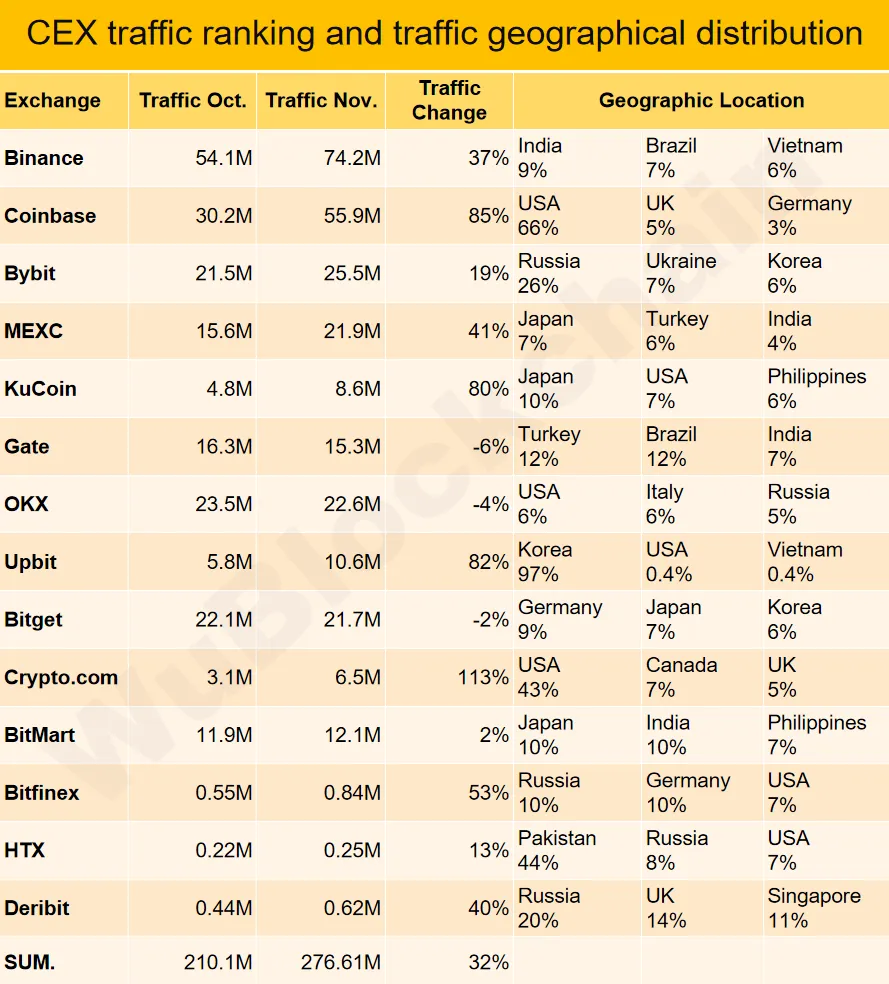

ग्राहकों के लिए सबसे बड़ा खतरा यह है कि बैंक "अनधिकृत" एक्सचेंजों या अन्य क्रिप्टो सेवाओं से आने वाले फंड को क्रेडिट करने से इनकार कर सकते हैं। एक ओर, एक्सचेंजों के पास अपने यूरोपीय ग्राहकों के लिए इस समस्या को हल करने के लिए प्रोत्साहन है। दूसरी ओर, यदि हम सबसे बड़े एक्सचेंजों के ट्रैफिक में यूरोपीय देशों की हिस्सेदारी को देखें, तो वू ब्लॉकचेन के अनुसार, यूरोप शायद ही कभी उनके शीर्ष तीन वॉल्यूम स्रोतों में दिखाई देता है।

स्रोत — वू ब्लॉकचेन

यह संभावना नहीं है कि यूरोपीय ग्राहकों की बैंकिंग समस्याओं को हल करना एक्सचेंजों के लिए सर्वोच्च प्राथमिकता बन जाएगा। अगर बात आती है, तो एक्सचेंज बस डेबिट कार्ड (जैसे Bybit Card) जैसे अपने स्वयं के भुगतान समाधान पेश कर सकते हैं, जो फिएट मनी से क्रिप्टो प्रवाह को और अलग कर देगा। लेकिन यह अलगाव आवश्यक रूप से आपदा नहीं है। रैबिट स्वैप में, हम लंबे समय से एक प्रतिमान के भीतर काम कर रहे हैं जो क्रिप्टो और फिएट लेनदेन को अलग रखता है। हमारे ग्राहक एक क्रिप्टोकरेंसी को दूसरी क्रिप्टोकरेंसी के लिए स्वतंत्र रूप से स्वैप करते हैं, बिना कभी पारंपरिक बैंकिंग प्रणाली में कदम रखने की आवश्यकता के।

क्या यह स्थायी है?

कई क्रिप्टो व्यवसाय रणनीतिक लचीलापन दिखाते हैं, सबसे अनुकूल नियामक जलवायु की तलाश में क्षेत्राधिकारों में घूमते हैं। जब अमेरिकी नियामक वातावरण अनिश्चित था - जहां SEC की मनमानी व्याख्याओं ने कई क्रिप्टो व्यवसायों का गला घोंट दिया - तो कुछ अमेरिकी कंपनियों ने यूरोपीय संघ की ओर देखना शुरू कर दिया, उम्मीद है कि MiCA स्पष्ट, स्थिर नियम प्रदान करेगा।

लेकिन MiCA अत्यधिक प्रतिबंधात्मक नियमों का एक सेट है - कुछ पहलुओं में निषेधात्मक है। यदि अमेरिका अधिक अनुमेय कानून पेश करता है (जो पूरी तरह से संभव है), तो यूरोपीय संघ को MiCA पर पुनर्विचार करना पड़ सकता है। अन्यथा, जैसे-जैसे विनियमन कड़ा होता है और भंडार और लाइसेंसिंग की आवश्यकताएं अधिक बोझिल होती जाती हैं, क्रिप्टो उद्योग वापस अमेरिका में स्थानांतरित हो सकता है। अभी, MiCA की बदौलत, यूरोप क्रिप्टो व्यवसाय के लिए एक कानूनी ढाँचा स्थापित करने में दुनिया का नेतृत्व कर रहा है। लेकिन यह जल्दी बदल सकता है, जिससे क्षेत्र वैश्विक प्रतिस्पर्धा में पीछे रह सकता है।

यूरोपीय संघ के पास एक और कानून है जहां यह वक्र से आगे है: भुगतान सेवा निर्देश 3 (PSD3)। यह लाइसेंस प्राप्त गैर-बैंक वित्तीय कंपनियों को यूरोपीय केंद्रीय बैंकों में संवाददाता खाते खोलने की अनुमति देगा। यह केंद्रीय बैंक जोखिम द्वारा समर्थित क्रिप्टो-अनुकूल खाते बना सकता है - न कि केवल एक नियमित बैंक की €100,000 की सीमित गारंटी। ऐसे अवसर वित्तीय बाजारों के सबसे रूढ़िवादी क्षेत्रों को भी क्रिप्टो की ओर आकर्षित कर सकते हैं।

लेकिन PSD3 केवल 2027 में लागू हो सकता है। PSD3 को लागू करने के लिए, MiCA ढांचे की पहले आवश्यकता है, क्योंकि यह क्रिप्टो कंपनियों को लाइसेंस देने की नींव स्थापित करता है जो अंततः केंद्रीय बैंक खाते खोल सकती हैं। हालांकि, जब तक PSD3 के वास्तविक दुनिया के लाभ उपलब्ध होते हैं, तब तक MiCA ने पहले ही प्रमुख क्रिप्टो व्यवसायों को यूरोप से दूर कर दिया होगा। उन व्यवसायों को उन क्षेत्रों के ग्राहकों की सेवा करने में अधिक दिलचस्पी है जहां क्रिप्टो नई समस्याएं पैदा करने के बजाय दबाव वाली वित्तीय समस्याओं का समाधान करता है।

निष्कर्ष

MiCA के अंतिम कार्यान्वयन के लिए क्रिप्टो उद्योग ने कैसे तैयारी की है? सच कहूं तो, ऐसा नहीं हुआ है, वास्तव में नहीं।

- जब उन मुख्य मुद्दों की बात आती है जिन्हें MiCA को संबोधित करने के लिए डिज़ाइन किया गया था - AML, पारदर्शिता, लेनदेन सुरक्षा - यूरोपीय कंपनियां बिना किसी नए नियम के लंबे समय से मानक पर हैं।

- अब मुख्य समायोजन नौकरशाही प्रक्रियाओं के लिए है, और कई देश अभी तक उसके लिए तैयार नहीं हैं।

- स्टेबलकॉइन अनुभव दर्शाता है कि MiCA के तहत, नए नियमों को कुछ समय के लिए अनदेखा करते हुए, पहले की तरह काम करना जारी रखना अभी भी संभव है।

- समय MiCA के पक्ष में नहीं है। निकट भविष्य में, हम एक अधिक उदार अमेरिकी क्रिप्टो कानून देख सकते हैं। सवाल यह है: अंततः किस चीज को किस चीज के अनुकूल होना होगा - क्रिप्टो उद्योग को MiCA की आवश्यकताओं के अनुरूप, या MiCA के ढांचे को क्रिप्टो की वैश्विक वास्तविकताओं के अनुरूप?