Мнения о MiCA в криптовалютных кругах сильно разнятся. Некоторые жалуются, что он создает чрезмерные бюрократические препятствия, которые подавляют рост бизнеса. Другие приветствуют его как первый в мире всеобъемлющий, четко определенный набор правил, который позволяет компаниям работать в структурированной, беспроблемной среде.

Тем не менее, любой, кто намерен продолжать вести бизнес в Европе, независимо от их отношения к европейскому регулированию криптовалютного рынка, должен адаптировать свою деятельность к этим правилам. Ведь окончательная дата внедрения всего через две недели — 30 декабря 2024 года.

Кто должен адаптироваться — и как?

Правила регулирования рынков криптоактивов (MiCA) были утверждены Европейским парламентом 20 апреля 2023 года и вступили в переходную фазу после их публикации в Официальном журнале ЕС 9 июня 2023 года. С 30 июня 2024 года начали действовать правила для эмитентов и продавцов стейблкоинов. С 30 декабря 2024 года абсолютно все поставщики услуг, связанных с криптоактивами, подпадают под действие MiCA.

Кто эти поставщики услуг? Сразу приходят на ум платежные операторы, компании по переводу денежных средств и биржи. Но определение MiCA «поставщика услуг, связанных с криптоактивами» настолько широкое, что практически любой профессиональный участник криптоиндустрии подходит под это описание — даже криптоконсультант.

Это широкое определение означает, что если ваша профессиональная деятельность связана с криптовалютами и имеет какие-либо связи с Европейским союзом, то с 30 декабря вы или ваш работодатель должны соответствовать требованиям MiCA.

MiCA подчеркивает, что его правила разработаны для защиты инвесторов, противодействия отмыванию денег и содействия прозрачной деловой среде. Но многие компании в криптосекторе уже внедрили меры по защите инвесторов, меры по борьбе с отмыванием денег и создали внутренние отделы комплаенса задолго до этих специфических для ЕС правил. Основная проблема, когда MiCA полностью вступит в силу, заключается не в том, что криптокомпаниям нужно вводить меры прозрачности или усиливать защиту инвесторов. Основная проблема заключается в необходимости «авторизации» в соответствии с новыми правилами MiCA.

После 30 декабря 2024 года любой, кто планирует предлагать услуги, связанные с криптоактивами, в странах ЕС, должен быть авторизован в одном из этих государств. Статья 59 MiCA гласит:

“Лицо не может предоставлять услуги, связанные с криптоактивами, на территории Союза, если это лицо не является: (a) юридическим лицом или другим предприятием, которое было авторизовано как поставщик услуг, связанных с криптоактивами, в соответствии со статьей 63…”

Кроме того, в документе разъясняется, что национальные компетентные органы выдают, отказывают или отзывают такую авторизацию. Таким образом, хотя слово «лицензия» в тексте MiCA не используется, само понятие «авторизация» фактически является процессом лицензирования, необходимым для предоставления услуг, связанных с криптовалютами, в ЕС.

До сих пор далеко не все страны ЕС установили процедуры для такого вида лицензирования. Испания официально отложила его до декабря 2025 года, а около четверти государств-членов ЕС просто не успели вовремя внедрить этот процесс. Из-за этого криптокомпании просили Европейское управление по ценным бумагам и рынкам (ESMA) отложить оставшиеся положения MiCA на шесть месяцев, но получили отказ. В результате возникла сложная ситуация, при которой многим криптокомпаниям, возможно, придется приостановить свою деятельность в Европе 30 декабря. Обсуждение этой проблемы состоялось 11 декабря на заседании ESMA, но никакого пресс-релиза не последовало. Скорее всего, это молчание означает, что дата вступления MiCA в силу не изменится.

Что произойдет, если проигнорировать MiCA? Пример со стейблкоинами

Можно ли продолжать вести бизнес, игнорируя требования ЕС? Как ни странно, есть примеры, показывающие, что некоторое время это возможно. Речь идет о предложениях стейблкоинов в ЕС.

Строгое регулирование стейблкоинов, затрагивающее структуру резервов и географическое расположение активов, стало одним из самых спорных моментов MiCA. С 30 июня 2024 года эмитенты обязаны хранить от 30 до 60% резервов в европейских банках. CEO Tether Паоло Ардоино изначально критиковал эти меры, назвав их «значительным системным риском».

MiCA требует, чтобы эмитенты стейблкоинов обеспечивали возможность пользователям в любой момент обменять свои токены на фиат, лежащий в их основе — доллары, евро или другую валюту. Но если деньги хранятся в европейском банке, этот банк может отказать в их выдаче, сославшись на борьбу с отмыванием денег или проблемы с ликвидностью. Европейские банки уже много лет испытывают проблемы с ликвидностью, и усиление их роли в операциях со стейблкоинами может быть опасным. В случае банкротства банка вкладчикам гарантирована только сумма в €100 000, а капитализация крупнейших стейблкоинов достигает десятков миллиардов.

Крупные игроки, такие как Tether, изначально представляли свои флагманские стейблкоины как продукты, не соответствующие требованиям MiCA. Резервы USDT не были переведены в европейские банки, однако европейские пользователи по-прежнему могут торговать USDT на биржах (крупнейшая из них — Bybit) и с помощью платежных сервисов (например, BitPay). За те пять с половиной месяцев, что нелицензированные стейблкоины формально нельзя было предлагать в ЕС, ни один из провайдеров не столкнулся с санкциями.

Европейская бюрократическая машина может быть медленной, но она не лишена эффективности. Рано или поздно компании, не соответствующие требованиям MiCA, будут вынуждены прекратить свою деятельность. Поэтому все, кто предлагает стейблкоины широкому кругу пользователей, так или иначе ищут решения.

Вместо того чтобы кардинально перестраивать весь бизнес под относительно небольшой европейский рынок, некоторые компании рассматривают возможность запуска отдельных стейблкоинов с небольшой капитализацией, которые формально соответствуют региональным нормам, не затрагивая их глобальную операционную модель.

Например, Binance представила новый актив под названием Binance Credit (BNFCR). В режиме фьючерсной торговли USDⓈ-M прибыль и убытки (PnL), маржа и комиссии отображаются в кредитах BNFCR. Это сделано для того, чтобы европейские пользователи продолжали иметь доступ к фьючерсам, даже если им запрещено использовать стандартные стейблкоины. Любой баланс стейблкоинов (USDT, USDC, FDUSD) во фьючерсном кошельке можно в любой момент конвертировать в BNFCR по курсу 1:1. При переводе между фьючерсным кошельком и другими кошельками в этом режиме доступны только BTC, ETH и BNB. Сам BNFCR напрямую вывести нельзя, но его можно конвертировать в BTC, ETH или BNB перед выводом.

Coinbase, со своей стороны, ограничила доступ к многим стейблкоинам для европейских клиентов — но только начиная с 13 декабря 2024 года. Биржа призывает пользователей конвертировать нелицензированные стейблкоины в USDC или EURC, имеющие необходимые разрешения. (Circle, эмитент USDC, уже предприняла шаги к легализации своей деятельности в ЕС, получив статус Electronic Money Institution (EMI), позволяющий продолжить работу в рамках правового поля Европы.)

Другие платформы, например OKX, планируют расширять число торговых пар с евро, чтобы дать клиентам альтернативы стейблкоинам на фоне изменений в регулировании.

Все эти изменения происходят прямо сейчас, пока правила, касающиеся стейблкоинов, уже действуют. Опыт регулирования стейблкоинов в рамках MiCA показывает, что в первые месяцы бизнес может продолжать работать по-старому, игнорируя новые правила. Но со временем модель придется адаптировать под требования MiCA или уходить с европейского рынка.

Чего ждать пользователям после 30 декабря 2024 года?

Если ориентироваться на пример со стейблкоинами, в первые месяцы может почти ничего не измениться. Криптокомпании, которые и так обслуживали европейских пользователей, скорее всего, продолжат это делать. Небольшие компании, ориентированные на рынок Европы или даже на отдельные страны, часто уже имеют офисы в европейских юрисдикциях и проходили процедуру, схожую с тем, что сейчас называется в MiCA «авторизацией». А глобальные игроки (как Bybit и Tether) могут продолжить работу в обычном режиме.

Tether уже объявила о планах прекратить выпуск EURT, сославшись на низкий интерес со стороны пользователей. Данные блокчейна это подтверждают: при капитализации USDT свыше 140 млрд долларов в обращении находится только около 25 млн евро в EURT.

На всякий случай Tether также инвестировала в Quantoz — компанию, выпускающую стейблкоины по правилам MiCA. Если понадобится, Tether сможет сохранить выход на европейский рынок через нее. Вероятно, и другие глобальные бизнесы предпримут аналогичные шаги.

В итоге мы можем увидеть, как в Европе формируется своя локализованная криптоиндустрия — своего рода лагуна, отделенная прокси-решениями от основной части мировой криптоэкономики.

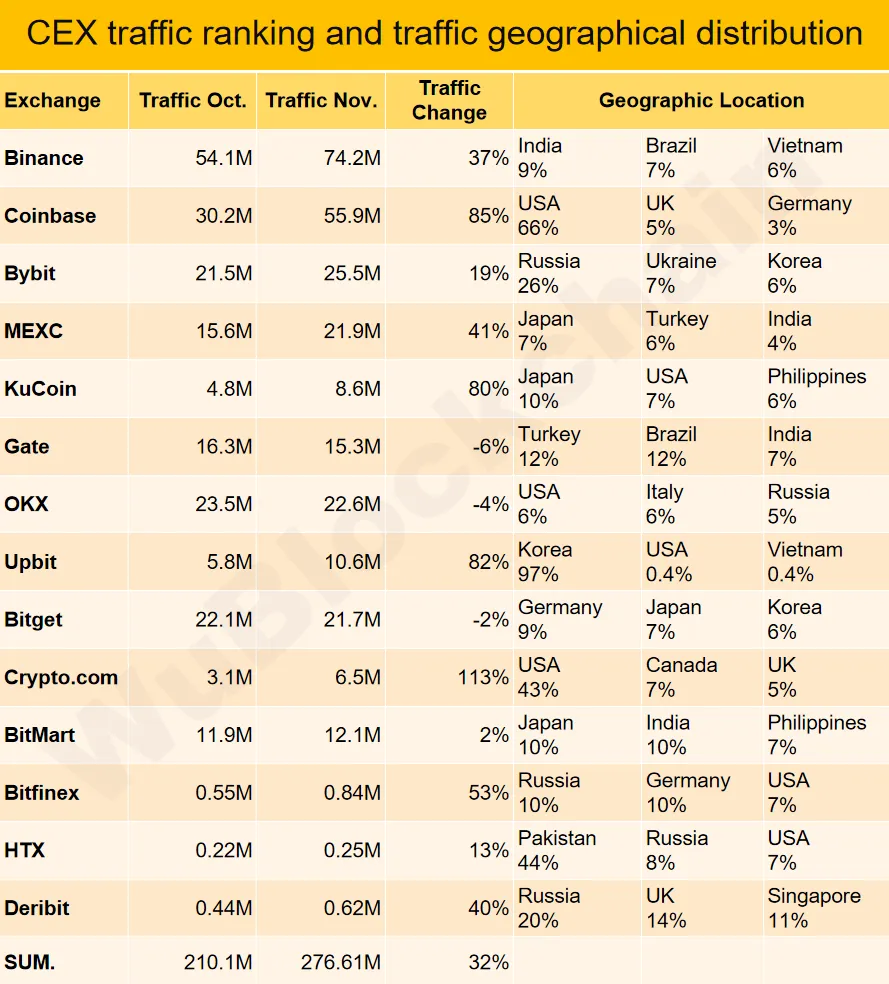

Самая большая угроза для пользователей состоит в том, что банки могут отказаться зачислять средства с «неавторизованных» бирж или других криптосервисов. С одной стороны, сами биржи заинтересованы в решении этой проблемы для европейских клиентов. С другой стороны, если посмотреть на долю европейских стран в трафике крупнейших бирж, то, по данным Wu Blockchain, Европа редко входит в их тройку лидеров по объемам.

Источник — Wu Blockchain

Маловероятно, что решение банковских проблем европейских пользователей станет для бирж приоритетом. Если ситуация обострится, они могут просто предложить собственные платежные решения — например, дебетовые карты (как Bybit Card), которые еще сильнее обособят криптопотоки от фиатных денег. Но в этом нет ничего критичного. В Rabbit Swap мы давно работаем по модели, в которой криптовалютные транзакции существуют отдельно от фиатных. Наши клиенты обменивают одну криптовалюту на другую без необходимости обращаться к банковской системе.

Надолго ли это?

Многие криптобизнесы проявляют гибкость и перемещаются между юрисдикциями в поисках наиболее благоприятных условий регулирования. Когда в США сложилась неопределенная ситуация с регулированием — SEC фактически подавляла многие криптокомпании своими произвольными трактовками — некоторые американские проекты обратили внимание на ЕС в надежде, что MiCA установит четкие и стабильные правила.

Однако MiCA — это довольно жесткий свод правил, местами носящий запретительный характер. Если США примут более мягкое законодательство (что вполне вероятно), ЕС, возможно, придется пересмотреть MiCA. Иначе по мере ужесточения регулирования и усиления требований к резервам и лицензированию криптоиндустрия может снова переместиться в США. Сейчас, благодаря MiCA, Европа лидирует в создании правового поля для криптобизнеса, но это может быстро измениться, оставив регион на обочине мировой конкуренции.

Еще одна инициатива, в которой ЕС вырвался вперед, — это Директива о платежных услугах 3 (PSD3). Она позволит лицензированным небанковским финансовым компаниям открывать корреспондентские счета в центральных банках европейских стран. Это может дать начало криптодружественным счетам, обеспеченным рисками центрального банка, а не ограниченными гарантиями в €100 000 со стороны обычных банков. Такие возможности могут привлечь к криптовалютам даже самые консервативные сегменты финансового рынка.

Но PSD3 может вступить в силу лишь в 2027 году. Для ее реализации необходимо, чтобы вначале заработали механизмы MiCA, ведь именно они задают формат лицензирования криптокомпаний, которым в будущем откроется доступ к счетам в центральных банках. К тому моменту, когда станут доступны реальные преимущества PSD3, MiCA уже может оттолкнуть из Европы крупные криптобизнесы, которые больше заинтересованы в регионах, где криптовалюты решают актуальные финансовые задачи, а не создают новые барьеры.

Выводы

Как криптоиндустрия подготовилась к окончательному вступлению MiCA в силу? По правде говоря, почти никак.

- По ключевым аспектам — борьбе с отмыванием денег, прозрачности, безопасности транзакций — европейские компании давно соответствуют высоким стандартам и без дополнительных правил.

- Основная проблема сейчас заключается в бюрократических процедурах, и многие страны к этому не готовы.

- Опыт со стейблкоинами показывает, что в рамках MiCA какое-то время можно продолжать работать «по-старому», не обращая внимания на новые требования.

- Время не на стороне MiCA. В обозримом будущем США могут смягчить законодательство о криптовалютах, и тогда остается вопрос, кто и к чему будет в итоге адаптироваться — криптоиндустрия к требованиям MiCA или сам MiCA к глобальным реалиям крипторынка?