Stablecoin có an toàn để sử dụng không? Chúng có thực sự ổn định như tuyên bố không? Những sự cố nào đã xảy ra liên quan đến stablecoin và hậu quả đối với người nắm giữ stablecoin là gì?

Trong bài viết này, tôi sẽ trả lời tất cả những câu hỏi này. Mặc dù stablecoin chắc chắn là tài sản tiện lợi, nhưng việc không hiểu đầy đủ các rủi ro liên quan có thể dẫn đến những tổn thất đáng kể.

Cách Stablecoin Được Sử Dụng Ngày Nay

Stablecoin đã trở thành công cụ thiết yếu cho nhiều người đam mê tiền điện tử, đóng vai trò là:

- một phương tiện chính để chuyển tiền,

- một phương thức thanh toán ưa thích,

- một nguồn thu nhập thụ động thông qua các nhóm DeFi,

- và thậm chí là một công cụ quan trọng để lưu trữ tiết kiệm.

Nếu bạn cần chuyển tiền từ quốc gia này sang quốc gia khác, bạn chỉ cần mua stablecoin ở một nơi và bán chúng ở nơi khác, tạo điều kiện thuận lợi cho việc chuyển tiền quốc tế. Mặc dù bạn có thể làm điều này với bất kỳ loại tiền điện tử nào (BTC, XRP hoặc thậm chí DOGE), stablecoin duy trì tỷ giá hối đoái cố định, loại bỏ rủi ro mất giá giữa việc mua và bán.

Hãy xem xét hai công ty tham gia vào các doanh nghiệp tiền điện tử - một công ty sử dụng Ethereum và công ty còn lại sử dụng Solana. Họ nên giao dịch với nhau như thế nào? Stablecoin hoạt động trên cả hai mạng là lý tưởng vì giá trị của chúng không phụ thuộc vào sự biến động hoặc các vấn đề kỹ thuật của Ethereum hoặc Solana.

Các nhóm cho vay và thanh khoản cho phép các nhà đầu tư kiếm lãi bằng nhiều loại tiền điện tử khác nhau. Nhưng việc kiếm được lợi suất khiêm tốn 5% bằng stablecoin thường có vẻ an toàn hơn so với lợi suất 50% có vẻ hấp dẫn bằng một loại tiền điện tử biến động có thể mất một nửa giá trị trong vòng một năm.

Việc giữ tiết kiệm bằng tài sản tiền điện tử dễ bay hơi cũng có thể gây khó khăn. Hãy xem xét động lực giá của các loại tiền điện tử lớn trong ba tháng qua:

Quan sát sự biến động này, bạn sẽ hiểu rõ tại sao nhiều người thích stablecoin để lưu trữ tiền tiết kiệm của họ.

Stablecoin dường như giữ lại tất cả các ưu điểm chính của tiền điện tử:

- Bạn có thể lưu trữ chúng một cách an toàn mà không cần dựa vào ngân hàng hoặc các tổ chức khác có danh tiếng đáng ngờ.

- Bạn có thể dễ dàng chuyển chúng mà không cần sự chấp thuận hoặc giám sát từ các trung gian.

- Các giao dịch minh bạch, cho phép các đối tác độc lập xác minh thanh toán.

Và quan trọng nhất, chúng không có nhược điểm chính là biến động giá không thể đoán trước.

Nhưng hãy xem xét kỹ hơn về stablecoin.

Stablecoin Được Hỗ Trợ Bằng Tiền Pháp Định (USDT, USDC, và những loại khác)

Tether (USDT)

Tether, stablecoin lâu đời nhất và lớn nhất, thường xuyên mất giá so với đồng đô la trong thời kỳ hỗn loạn thị trường. Sự cố đáng chú ý nhất xảy ra vào ngày 15 tháng 10 năm 2018, khi giữa những tin đồn về các vấn đề dự trữ và ngân hàng, giá USDT đã giảm mạnh xuống 0,85 đô la.

Biểu đồ USDT/USD từ năm 2018. Nguồn: Investing.com

Trong đỉnh điểm của sự hoảng loạn, các nhà đầu tư đã ồ ạt rút khỏi Tether và chuyển sang Bitcoin, tạm thời đẩy giá Bitcoin lên cao khi nó hấp thụ sự mất giá của USDT.

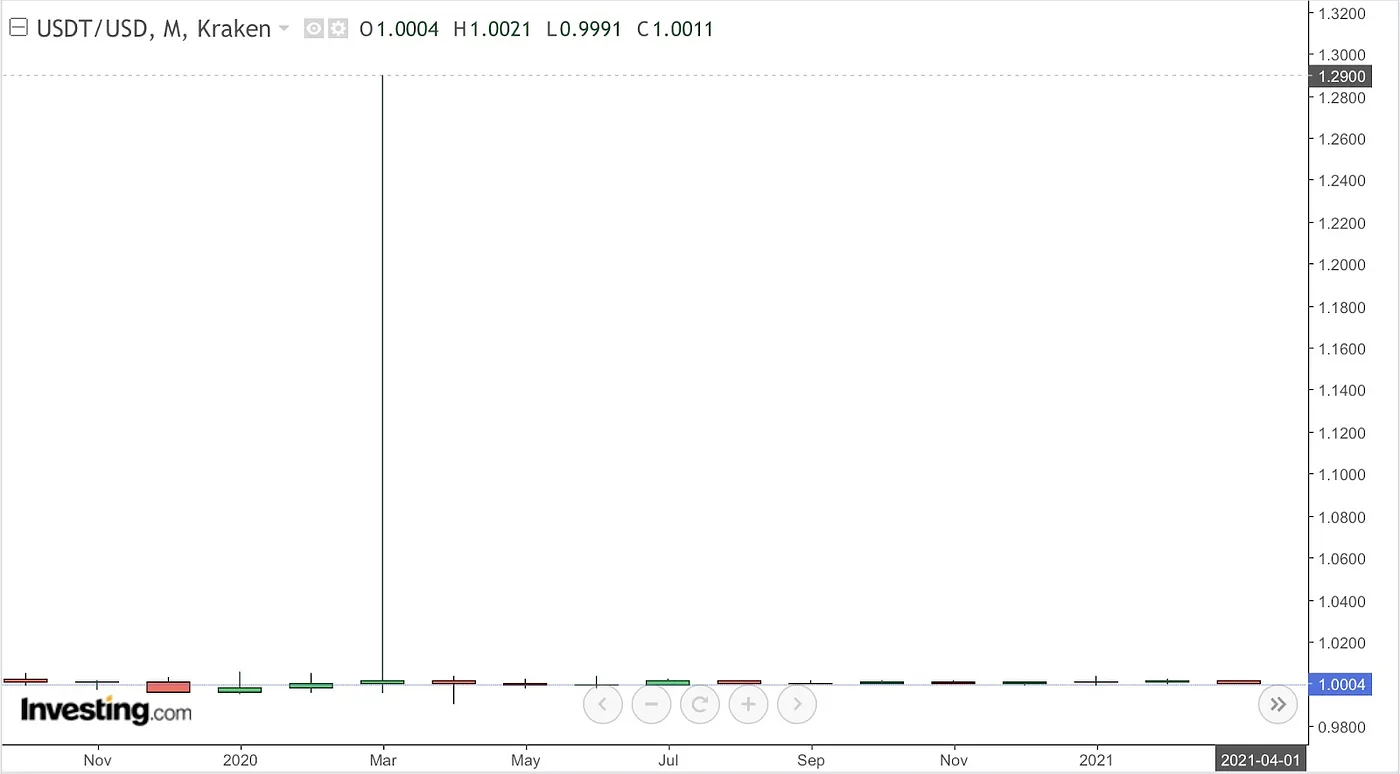

Điều thú vị là, giá trị của Tether cũng có thể bị phá vỡ khi các vấn đề phát sinh trên thị trường tiền điện tử rộng lớn hơn. USDT được sử dụng rộng rãi làm tài sản thế chấp trong các vị thế giao dịch đòn bẩy, điều này làm tăng mạnh nhu cầu trong thời kỳ suy thoái thị trường, đôi khi đẩy giá USDT lên trên một đô la. Ví dụ, vào tháng 3 năm 2020, giữa sự hoảng loạn tài chính COVID-19 và tình trạng thiếu thanh khoản, USDT đã giao dịch ở mức cao tới 1,29 đô la.

Biểu đồ USDT/USD từ năm 2020. Nguồn: Investing.com

USD Coin (USDC)

USDC từ lâu đã được coi là một stablecoin đáng tin cậy, được quản lý, nhưng nó cũng đã trải qua những biến động đáng kể. Vào ngày 10–11 tháng 3 năm 2023, sau tin tức rằng 3,3 tỷ đô la trong số khoảng 40 tỷ đô la dự trữ của Circle bị mắc kẹt trong Ngân hàng Thung lũng Silicon đang gặp khó khăn, USDC đã mất giá và giảm xuống mức thấp nhất mọi thời đại là khoảng 0,88 đô la. Các nhà đầu tư hoảng loạn và ồ ạt đổi USDC, rút hơn 10 tỷ đô la giá trị mã thông báo chỉ trong vài ngày.

Việc mất giá tạm thời này xảy ra phần lớn vì các vấn đề nổi lên vào thứ Sáu, sau khi các ngân hàng đã đóng cửa và việc đổi tiền bình thường chỉ có thể tiếp tục vào thứ Hai tuần sau. Do đó, nhiều chủ sở hữu đã vội vàng bán USDC với giá chiết khấu. Circle đã công khai trấn an các nhà đầu tư rằng các hoạt động đổi tiền thông thường sẽ tiếp tục sau khi các ngân hàng mở cửa trở lại. Thật vậy, đến ngày 13 tháng 3, sau sự can thiệp của các nhà quản lý Hoa Kỳ, USDC đã khôi phục tỷ lệ ngang giá 1:1 của nó. Tuy nhiên, sự kiện này đã làm nổi bật rằng ngay cả các stablecoin được hỗ trợ đầy đủ vẫn dễ bị tổn thương nếu các nhà đầu tư nghi ngờ khả năng tiếp cận các khoản dự trữ.

Paxos Stablecoins (HUSD và BUSD)

Paxos đã phát hành stablecoin cho các sàn giao dịch tiền điện tử như Huobi và Binance. Trên trang web của mình, Paxos tuyên bố rằng mọi mã thông báo HUSD, được phát hành cho Huobi, đều được hỗ trợ bởi một đô la được giữ trong tài khoản ngân hàng của Paxos. Bất chấp sự đảm bảo này, HUSD đã phải chịu một số sự cố nghiêm trọng vào năm 2022. Vào tháng 8, mã thông báo đã giảm xuống khoảng 0,82 đô la trong thời gian ngắn, và sau khi bị hủy niêm yết khỏi Huobi vào tháng 10, nó đã sụp đổ mạnh xuống 0,28 đô la. Mặc dù nó đã phục hồi một phần sau đó, nhưng niềm tin của nhà đầu tư đã bị suy yếu nghiêm trọng và dự án đã ngừng hoạt động một cách hiệu quả.

Vào năm 2023, BUSD mang nhãn hiệu Binance đã bị cấm bởi các nhà quản lý. Hiện tại, mã thông báo BUSD vẫn có thể được đổi lấy đô la trực tiếp thông qua nền tảng của Paxos. Tuy nhiên, số phận của HUSD đã làm dấy lên nghi ngờ về việc liệu những lần đổi tiền như vậy sẽ luôn khả dụng hay không.

Vấn Đề Với Stablecoin Được Hỗ Trợ Bằng Tiền Pháp Định Là Gì?

Về lý thuyết, stablecoin được hỗ trợ bằng tiền pháp định phải luôn có thể đổi được theo mệnh giá, đảm bảo giá của chúng vẫn ổn định quanh mức 1 đô la. Nếu giá thị trường giảm xuống dưới mức ngang giá, các nhà kinh doanh chênh lệch giá sẽ nhanh chóng mua các mã thông báo được chiết khấu và đổi chúng trực tiếp với nhà phát hành theo tỷ lệ 1:1, khôi phục trạng thái cân bằng.

Nhưng trên thực tế, mọi thứ không đơn giản như vậy:

- Việc đổi mã thông báo trực tiếp yêu cầu một tài khoản đã đăng ký và xác minh với nhà phát hành, điều này không phải ai cũng có thể truy cập được. Ví dụ, Paxos không phục vụ cư dân của một số quốc gia nhất định. Tether tuyên bố rõ ràng rằng nghĩa vụ đổi tiền của mình là “cá nhân,” có nghĩa là nếu không có mã thông báo USDT nào được phát hành trực tiếp cho tài khoản của bạn, Tether không có nghĩa vụ đổi mã thông báo cho bạn.

- Một số nhà phát hành (ví dụ: Tether) chỉ cho phép đổi tiền cho các khách hàng lớn, thường yêu cầu số tiền tối thiểu (chẳng hạn như USDT trị giá 100.000 đô la).

- Ngay cả khi các nhà phát hành tuyên bố hỗ trợ đầy đủ, nếu không có các cuộc kiểm toán minh bạch và được xác minh độc lập (như thường bị chỉ trích với Tether), các nhà kinh doanh chênh lệch giá có thể không tin tưởng các khoản dự trữ và không can thiệp, vì sợ chậm trễ hoặc đổi tiền một phần.

- Stablecoin được hỗ trợ bằng tiền pháp định cũng phải đối mặt với rủi ro từ các vấn đề ngân hàng và lưu ký. Các nhà phát hành lưu trữ hàng tỷ đô la trong tài khoản ngân hàng và chứng khoán kho bạc; thất bại của ngân hàng hoặc tài khoản bị đóng băng gây ra mối đe dọa trực tiếp cho chủ sở hữu stablecoin.

- Các nhà quản lý có thể yêu cầu chặn các địa chỉ cụ thể. Sau khi Hoa Kỳ áp đặt các lệnh trừng phạt đối với Tornado Cash, Circle đã đóng băng khoảng 75.000 đô la USDC trên các địa chỉ bị trừng phạt, tạo tiền lệ cho sự can thiệp trực tiếp của quy định vào các giao dịch stablecoin. Việc đóng băng như vậy đã trở nên phổ biến; vào tháng 3 năm 2025, Tether thậm chí còn đóng băng ví của một sàn giao dịch tiền điện tử nắm giữ tiền của khách hàng.

Tất cả những yếu tố này làm phức tạp các cơ hội kinh doanh chênh lệch giá, khiến stablecoin được hỗ trợ bằng tiền pháp định kém ổn định hơn nhiều so với thiết kế lý thuyết của chúng.

Stablecoin Được Hỗ Trợ Bằng Tiền Điện Tử (DAI và những loại khác)

DAI

“Thứ Năm Đen Tối” (ngày 12 tháng 3 năm 2020) là một ví dụ điển hình về các lỗ hổng vốn có trong stablecoin được hỗ trợ bằng tiền điện tử trong các cú sốc thị trường khắc nghiệt. Vào ngày hôm đó, giá của Ethereum (tài sản thế chấp chính đằng sau DAI) đã giảm khoảng 47%, sau sự hoảng loạn tài chính toàn cầu do COVID-19 gây ra.

Biểu đồ ETH/USD từ năm 2020. Nguồn: Investing.com

Mạng Ethereum trở nên tắc nghẽn nghiêm trọng, khiến phí gas tăng vọt và dẫn đến sự cố của các oracle giá của MakerDAO. Khi giao thức bắt đầu thanh lý hàng loạt tài sản thế chấp bị mất giá, tình trạng tắc nghẽn mạng đã khiến nhiều cuộc đấu giá thất bại. Một số người thanh lý đã thắng các lô tài sản thế chấp bằng cách trả 0 DAI, có hiệu quả là mua ETH miễn phí. Trục trặc này đã tạo ra thâm hụt trong MakerDAO, khiến khoảng 4,5 triệu DAI không được bảo đảm đầy đủ. Đồng thời, nhu cầu về DAI tăng vọt trên thị trường thứ cấp (vì DAI là bắt buộc để tham gia vào các cuộc đấu giá thanh lý sinh lợi), khiến giá của nó tăng vọt lên trên 1 đô la.

Giao thức đã sống sót qua cuộc khủng hoảng bằng cách nhanh chóng phát hành và bán mã thông báo quản trị MKR mới, huy động được khoảng $5,3 triệu để bù đắp thâm hụt. Phí vay (phí ổn định) tạm thời được giảm xuống 0 để khuyến khích đúc thêm DAI và đưa giá trở lại gần 1 đô la. Mặc dù hệ thống đã ổn định, nhưng thiệt hại về uy tín là nghiêm trọng. Một nhóm người dùng bị ảnh hưởng đã khởi kiện MakerDAO, yêu cầu bồi thường thiệt hại 8,3 triệu đô la. Sau sự kiện này, MakerDAO đã đa dạng hóa tài sản thế chấp của mình, đặc biệt là thêm USDC để tăng cường sự ổn định. Sự cố này cũng thúc đẩy MakerDAO tăng cường các cơ chế bảo vệ của mình, chẳng hạn như quỹ dự trữ và Mô-đun Ổn định Giá, được thiết kế để tạo điều kiện thuận lợi cho việc trao đổi tự động 1:1 giữa DAI và các stablecoin khác.

Tuy nhiên, việc kết hợp USDC đã dẫn đến một loại khủng hoảng khác vào năm 2023. Vào ngày 11–12 tháng 3, khi USDC phải đối mặt với các vấn đề liên quan đến ngân hàng của riêng mình, giá trị của DAI đã giảm đáng kể do USDC chiếm khoảng một nửa số dự trữ thế chấp của nó. Khi giá của USDC giảm xuống khoảng 0,90 đô la, DAI cũng mất giá, giảm thậm chí còn thấp hơn xuống khoảng 0,86 đô la.

Biểu đồ DAI/USD từ năm 2023. Nguồn: Investing.com

Sự phụ thuộc này vào một tài sản tập trung (USDC) đã khiến DAI được cho là phi tập trung phải đối mặt với rủi ro từ các hệ thống ngân hàng truyền thống. Mặc dù DAI đã nhanh chóng trở lại ngang giá sau khi USDC phục hồi, nhưng người dùng đã trải qua một giai đoạn không chắc chắn ngắn ngủi, làm dấy lên lo ngại về độ tin cậy trong tương lai của stablecoin.

Ngoài ra, sau khi OFAC trừng phạt Tornado Cash, Circle đã ngay lập tức đóng băng tài sản USDC trên các địa chỉ bị ảnh hưởng, tuân thủ các yêu cầu quy định. Các địa chỉ nắm giữ DAI liên kết với Tornado Cash cũng bị chặn bởi một số giao diện nền tảng tiền điện tử nhất định. Mặc dù vấn đề chỉ giới hạn ở các giao diện nền tảng riêng lẻ, nhưng nó đã khiến cộng đồng MakerDAO nhận thức được một mối đe dọa tiềm tàng nghiêm trọng. Nếu Circle có thể đóng băng tài sản thế chấp USDC theo yêu cầu của các nhà quản lý, thì các phần quan trọng của tài sản thế chấp của DAI có thể trở nên không thể truy cập ngay lập tức. Một sự kiện như vậy có thể gây tổn hại nghiêm trọng đến lòng tin vào DAI và dẫn đến mất giá dài hạn so với đồng đô la.

Để đáp lại, MakerDAO đã giảm sự phụ thuộc vào các tài sản tập trung và dễ bị tổn thương bởi quy định bằng cách tăng tỷ lệ tài sản thế chấp phi tập trung và hạn chế vai trò của USDC. MakerDAO cũng triển khai các cơ chế nội bộ để nhanh chóng điều chỉnh phân bổ tài sản thế chấp nếu cần thiết, giảm thiểu tác động của các lệnh trừng phạt quy định trong tương lai đối với sự ổn định của DAI.

Các Trường Hợp Có Vấn Đề Khác

Các stablecoin được hỗ trợ bằng tiền điện tử khác cũng đã phải đối mặt với các vấn đề tương tự. Ví dụ: stablecoin VAI trên Binance Smart Chain (từ nền tảng Venus) liên tục giao dịch dưới 1 đô la (~0,80–0,95 đô la) sau khi ra mắt vào năm 2021. Việc đúc mã thông báo VAI mới rất dễ dàng nhưng ít sinh lợi hơn khi đổi chúng, gây ra tình trạng dư cung trên thị trường. Cuối cùng, Venus đã phải đưa ra các khoản phí và hạn chế đổi tiền để khôi phục giá trị ngang giá.

Các stablecoin thử nghiệm ban đầu cũng đưa ra các ví dụ cảnh báo. BitUSD (từ BitShares) và NuBits (NBT), cả hai đều được ra mắt vào khoảng năm 2014, là các stablecoin được thế chấp bằng tiền điện tử ban đầu. BitUSD được hỗ trợ bởi mã thông báo BTS và phải đối mặt với các vấn đề tương tự như MakerDAO khi mã thông báo thế chấp (BTS) bị giảm giá và thiếu thanh khoản. Đến năm 2018, BitUSD đã mất giá vĩnh viễn so với đồng đô la. NuBits đã cố gắng duy trì sự ổn định bằng cách sử dụng dự trữ Bitcoin và các mã thông báo bổ sung (NuShares). Sau thành công ban đầu, nó đã sụp đổ vào năm 2016 khi dự trữ BTC giảm mạnh, khiến NBT bị thế chấp nghiêm trọng và giao dịch dưới một xu.

Vấn Đề Với Stablecoin Được Hỗ Trợ Bằng Tiền Điện Tử Là Gì?

Hành vi của stablecoin được hỗ trợ bằng tiền điện tử trong điều kiện thị trường khắc nghiệt vẫn không thể đoán trước.

Lỗ hổng chính của chúng là sự biến động và rủi ro mất giá tài sản thế chấp. Để duy trì mức ngang giá 1 đô la, giá trị của tài sản thế chấp tiền điện tử phải liên tục vượt quá stablecoin đã phát hành một biên độ đáng kể. Sự sụp đổ đột ngột về giá trị tài sản thế chấp có thể nhanh chóng dẫn đến tình trạng không đủ bảo hiểm, gây mất ổn định mã thông báo. Các giao thức thường ngăn chặn điều này thông qua thanh lý tự động - bán tài sản thế chấp khi nó giảm xuống dưới các ngưỡng nhất định - nhưng các điều kiện khắc nghiệt có thể áp đảo các cơ chế này. Trong các cuộc khủng hoảng thị trường lớn, tính thanh khoản có thể bốc hơi, khiến việc bán tài sản thế chấp đủ nhanh hoặc với giá hợp lý trở nên bất khả thi, đặc biệt nếu mạng blockchain trở nên tắc nghẽn và việc thanh lý bị trì hoãn.

Mặc dù stablecoin được hỗ trợ bằng tiền điện tử nhằm mục đích cung cấp một giải pháp thay thế phi tập trung, nhưng chúng mang rủi ro kinh tế khác biệt với mã thông báo được hỗ trợ bằng tiền pháp định. Nhu cầu về tài sản thế chấp quá mức (thường từ 150% trở lên) khiến việc đúc những đồng tiền này tốn nhiều vốn. Trong thời gian nhu cầu cao, tình trạng thiếu nguồn cung có thể đẩy giá stablecoin lên trên 1 đô la. Ngược lại, nếu lòng tin suy giảm, stablecoin có thể giao dịch với giá chiết khấu mặc dù có vẻ như có đủ tài sản thế chấp. Rủi ro quy định thấp hơn so với các nhà phát hành tập trung vì hợp đồng thông minh phát hành các mã thông báo này, nhưng vẫn tồn tại - đặc biệt khi các giao thức sử dụng tài sản thế chấp phụ thuộc vào tài chính truyền thống (như DAI với USDC).

Những ví dụ này cho thấy sự phức tạp về cấu trúc của việc duy trì sự ổn định. Các giao thức stablecoin phi tập trung thường yêu cầu hiệu chỉnh cẩn thận các khoản phí, mức thế chấp và tái cân bằng dự trữ để giữ giá mã thông báo gần với 1 đô la.

Stablecoin Thuật Toán (UST, IRON, và những loại khác)

BAC và UST

Basis Cash (BAC) là một stablecoin thuật toán không được thế chấp ra mắt vào cuối năm 2020. Nó đã cố gắng duy trì mức ngang giá so với đồng đô la bằng cách phát hành thêm mã thông báo ("trái phiếu") chuyển rủi ro biến động cho người nắm giữ trái phiếu. Khi giá của stablecoin giảm, hệ thống đã phát hành thêm mã thông báo, sử dụng số tiền thu được từ việc bán chúng để mua lại stablecoin, về mặt lý thuyết là ổn định giá. Tuy nhiên, mô hình này đã thất bại nhanh chóng - vào đầu năm 2021, BAC đã mất giá vĩnh viễn và không bao giờ phục hồi. Trong vòng một năm, nó đã giao dịch ở mức dưới 1 xu.

Đáng ngạc nhiên là, những người tạo ra BAC đã tiếp tục ra mắt một dự án tương tự khác, stablecoin UST của TerraLabs, vài tháng sau đó. UST sử dụng một mô hình thuật toán tương tự nhưng dẫn đến thiệt hại lớn hơn nhiều. Chủ sở hữu UST đã mất hơn 15 tỷ đô la, gây sốc cho cả các nhà quản lý và thị trường tiền điện tử rộng lớn hơn. Sự sụp đổ của UST đã trở thành một bài học khắc nghiệt về việc một stablecoin không được thế chấp có thể thất bại thảm khốc nhanh chóng như thế nào.

Iron Finance

Iron Finance trên Polygon đã phát hành stablecoin IRON, được hỗ trợ 75% bởi USDC và 25% bởi mã thông báo dễ bay hơi của riêng nó, TITAN. Đến tháng 6 năm 2021, IRON đạt mức lưu hành khoảng 2 tỷ đô la, thu hút sự chú ý đáng kể do các cơ hội canh tác lợi nhuận cao. Tuy nhiên, khi giá của TITAN bắt đầu giảm, các nhà đầu tư đã hoảng loạn và nhanh chóng thoát khỏi giao thức, bán cả mã thông báo TITAN và IRON hàng loạt, gây áp lực giảm giá cho cả hai tài sản. Thuật toán đã cố gắng bảo vệ mức ngang giá của IRON bằng cách đúc thêm mã thông báo TITAN, nhưng điều này chỉ làm trầm trọng thêm sự sụp đổ giá của TITAN. Một vòng luẩn quẩn xảy ra: trong vòng vài giờ, giá trị của TITAN đã giảm gần như bằng không (khiến phần tài sản thế chấp của nó trở nên vô giá trị), và IRON đã mất giá, giao dịch ở mức thấp nhất là khoảng 0,69 đô la. Sự cố này đã tác động đáng kể đến nhà đầu tư tỷ phú Mark Cuban, người đã công khai thừa nhận đã mất tiền vào TITAN, mô tả nó là "kết quả tồi tệ nhất có thể có trong tokenomics của họ." Trường hợp này nhấn mạnh sự nguy hiểm của việc thế chấp một phần: ngay cả khi có 75% dự trữ bằng một tài sản đáng tin cậy cũng không đủ khi 25% còn lại sụp đổ nhanh chóng.

Beanstalk (BEAN)

Beanstalk là một stablecoin thuật toán dựa trên tín dụng trên Ethereum nhằm mục đích duy trì mức ngang giá của nó thông qua việc điều chỉnh nguồn cung một cách linh hoạt. Nó đã thất bại thảm khốc do một cuộc tấn công quản trị. Vào tháng 4 năm 2022, những kẻ tấn công đã giành quyền kiểm soát các cơ chế quản trị và rút khoảng 182 triệu đô la giá trị tài sản từ giao thức. Do đó, BEAN ngay lập tức mất khoảng 86% giá trị của nó, tiêu diệt dự án một cách hiệu quả trong vòng vài phút.

Vấn Đề Với Stablecoin Thuật Toán Là Gì?

Stablecoin thuật toán cố gắng duy trì một mức giá ổn định mà không cần hỗ trợ đầy đủ trực tiếp bằng tiền pháp định hoặc tài sản có giá trị. Thay vào đó, chúng dựa vào các cơ chế đúc/đốt mã thông báo, các cơ hội kinh doanh chênh lệch giá và các ưu đãi kinh tế. Rủi ro chính mà chúng mang lại là thiếu sự hỗ trợ nội tại; nếu mất niềm tin, toàn bộ hệ thống có thể nhanh chóng bước vào một "vòng xoáy tử thần" mất giá.

Thông thường, các mô hình stablecoin thuật toán dựa vào các cặp mã thông báo: chính stablecoin và một mã thông báo dự trữ dễ bay hơi (ví dụ: LUNA cho UST hoặc TITAN cho IRON). Nếu stablecoin lệch khỏi mức ngang giá của nó, thuật toán sẽ đúc hoặc đổi mã thông báo dự trữ để khôi phục trạng thái cân bằng. Nhưng nếu các nhà đầu tư mất niềm tin tập thể, việc bán đồng thời cả hai mã thông báo sẽ đẩy nhanh sự giảm giá. Kịch bản này, được gọi là "vòng xoáy tử thần," diễn ra như sau:

Giá stablecoin giảm → nhiều mã thông báo dự trữ hơn được đúc để hỗ trợ nó → mã thông báo dự trữ mất giá → stablecoin sụp đổ hơn nữa.

Việc thiếu quỹ dự trữ bên ngoài hoặc tài sản thế chấp đầy đủ khiến các mô hình thuật toán rất dễ bị hoảng loạn. Mặc dù ổn định trong điều kiện bình thường, nhưng trong các tình huống khắc nghiệt, các mô hình này không có cách nào để cân bằng sự mất cân bằng cung-cầu ngoài việc đúc thêm mã thông báo (tương tự như "in tiền"). Hơn nữa, lỗi định giá hoặc thao túng có thể xảy ra dễ dàng. Mức ngang giá dựa trên kinh doanh chênh lệch giá, có thể thất bại do tình trạng thiếu thanh khoản hoặc chậm trễ. Những kẻ tấn công có thể cố tình nhắm mục tiêu vào các stablecoin này bằng cách bán số lượng lớn để kích hoạt các phản ứng dây chuyền. Khai thác kỹ thuật hoặc lỗi cũng có thể chứng tỏ sự tàn phá: nếu những kẻ tấn công phát hiện ra các lỗ hổng cho phép chúng phát hành mã thông báo không giới hạn, chúng có thể ngay lập tức tràn ngập thị trường với các stablecoin không được hỗ trợ, làm giảm hoàn toàn giá trị của chúng.

Kết Luận

Tất cả các trường hợp được thảo luận ở trên đều có chung một triệu chứng: stablecoin mất giá so với đồng đô la. Tuy nhiên, bên dưới vấn đề chung này là những vấn đề cơ bản khác nhau.

- Stablecoin được hỗ trợ bằng tiền pháp định phải đối mặt với rủi ro phát sinh từ quy định và lưu ký tập trung. Tài sản của chủ sở hữu có thể bị ảnh hưởng trực tiếp bởi hành động hoặc thất bại của nhà phát hành stablecoin, các ngân hàng nắm giữ dự trữ hoặc các cơ quan quản lý. Trong các cuộc khủng hoảng, chỉ những nhà kinh doanh chênh lệch giá táo bạo nhất mới dám mua những stablecoin này, hạn chế khả năng khôi phục mức ngang giá một cách nhanh chóng của chúng.

- Stablecoin được hỗ trợ bằng tiền điện tử gặp phải các vấn đề tương tự nhưng cũng phải đối mặt với các rủi ro bổ sung liên quan đến sự biến động của tài sản thế chấp tiền điện tử cơ bản của chúng và các cơ chế duy trì giá trị ngang giá chưa được kiểm tra đầy đủ, thường thất bại không thể đoán trước trong điều kiện thị trường khắc nghiệt.

- Stablecoin thuật toán thể hiện những lỗ hổng thậm chí còn lớn hơn do các cơ chế duy trì giá trị ngang giá hoàn toàn tự động của chúng.

Tổng hợp lại, những ví dụ này cho thấy rằng stablecoin không nên tự động được coi là an toàn hơn hoặc đáng tin cậy hơn so với các loại tiền điện tử thông thường. Ngay cả đặc điểm cơ bản của chúng - ổn định giá - cũng còn nhiều nghi vấn.

Tuy nhiên, có những ví dụ về stablecoin cho đến nay đã tránh được các sự cố tương tự như những sự cố được mô tả ở trên:

- USDe, được phát triển bởi Ethena Labs, duy trì mức ngang giá 1:1 với đồng đô la thông qua việc thế chấp bằng ETH và đồng thời bán khống ETH trên thị trường tương lai.

- RAI là một stablecoin có giá không được cố định chính xác là 1 đô la mà thay vào đó dao động quanh mức 3 đô la (thường là từ 2,9 đô la đến 3,1 đô la). RAI chỉ được hỗ trợ bởi ETH và điều chỉnh lãi suất một cách linh hoạt để duy trì sự ổn định giá. Dự án này đã chứng tỏ khả năng phục hồi tương đối, ngay cả trong thời gian thị trường căng thẳng như cuộc khủng hoảng tháng 3 năm 2020, khi nó điều chỉnh mà không sụp đổ hoàn toàn.

- Liquity USD (LUSD) là một stablecoin dựa trên Ethereum không dựa vào DAO hoặc bỏ phiếu quản trị. Các tham số của nó hoàn toàn bất biến, được xác định trong mã hợp đồng thông minh. Điều này loại bỏ các rủi ro liên quan đến các cuộc tấn công quản trị và giảm đáng kể rủi ro quy định. Sự ổn định được đảm bảo thông qua kinh doanh chênh lệch giá tự động: nếu giá LUSD giảm xuống dưới 1 đô la, những người nắm giữ tài sản thế chấp (ETH) có thể đổi LUSD theo mệnh giá (1 đô la), nhanh chóng khôi phục mức ngang giá của nó. Điều này làm cho LUSD trở nên lý tưởng cho những người lo ngại về kiểm duyệt hoặc đóng băng tài sản theo quy định.

Tuy nhiên, việc không có các sự cố liên quan đến những stablecoin này không đảm bảo rằng chúng miễn nhiễm với các rủi ro trong tương lai. Không có đồng tiền nào trong số này đạt đến mức độ chấp nhận rộng rãi đủ để tự tin khẳng định độ tin cậy của chúng trong điều kiện thị trường căng thẳng cực độ hoặc sự không chắc chắn đáng kể.

Tuy nhiên, những stablecoin này có sẵn để trao đổi trên rabbit.io và bạn có thể tự mình kiểm tra chúng như những lựa chọn thay thế cho những mã thông báo đã chứng minh các lỗ hổng và liên tục gặp phải các vấn đề. Cách tiếp cận này cho phép bạn đa dạng hóa rủi ro của mình thay vì dựa vào các mã thông báo đã được chứng minh là có vấn đề trong quá khứ.