Stablecoin'ler kullanmak güvenli mi? İddia edildiği kadar stabil mi? Stablecoin'leri içeren hangi olaylar yaşandı ve stablecoin sahipleri için sonuçları neler oldu?

Bu makalede, tüm bu soruları yanıtlayacağım. Stablecoin'ler şüphesiz kullanışlı varlıklar olsa da, ilgili riskleri tam olarak anlamamak önemli kayıplara yol açabilir.

Stablecoin'ler Bugün Nasıl Kullanılıyor?

Stablecoin'ler, birçok kripto meraklısı için vazgeçilmez araçlar haline geldi ve şu amaçlarla kullanılıyor:

- Temel bir para transferi aracı,

- Tercih edilen bir ödeme yöntemi,

- DeFi havuzları aracılığıyla pasif gelir kaynağı,

- Hatta tasarruf depolamak için önemli bir araç.

Eğer bir ülkeden başka bir ülkeye para transfer etmeniz gerekiyorsa, basitçe bir yerde stablecoin satın alıp başka bir yerde satarak uluslararası bir transferi kolaylaştırabilirsiniz. Bunu herhangi bir kripto para birimiyle (BTC, XRP veya hatta DOGE) yapabilseniz de, stablecoin'ler sabit bir döviz kuru korur, bu da alım ve satım arasındaki değer kaybı riskini ortadan kaldırır.

Kripto para birimi işlerinde yer alan iki şirketi düşünün - biri Ethereum ve diğeri Solana kullanıyor. Birbirleriyle nasıl işlem yapmalılar? Her iki ağda da çalışan stablecoin'ler idealdir, çünkü değerleri Ethereum veya Solana'nın dalgalanmalarına veya teknik sorunlarına bağlı değildir.

Borç verme ve likidite havuzları, yatırımcıların çeşitli kripto para birimlerinde faiz kazanmasını sağlar. Ancak stablecoin'lerde mütevazı bir %5 getiri elde etmek, bir yıl içinde değerinin yarısını kaybedebilecek değişken bir kripto para biriminde görünüşte çekici bir %50 getiri elde etmekten genellikle daha güvenli görünür.

Tasarrufları değişken kripto varlıklarında tutmak da göz korkutucu olabilir. Son üç aydaki başlıca kripto para birimlerinin fiyat dinamiklerine bir göz atın:

Bu oynaklığı gözlemlemek, birçok insanın tasarruflarını saklamak için neden stablecoin'leri tercih ettiğini açıkça ortaya koyuyor.

Stablecoin'ler, kripto para birimlerinin tüm temel avantajlarını koruyor gibi görünüyor:

- Şüpheli itibara sahip bankalara veya diğer kurumlara güvenmeden bunları güvenli bir şekilde kendiniz saklayabilirsiniz.

- Aracılardan onay veya gözetim almadan bunları kolayca transfer edebilirsiniz.

- İşlemler şeffaftır, karşı tarafların ödemeleri bağımsız olarak doğrulamasına olanak tanır.

Ve en önemlisi, öngörülemeyen fiyat dalgalanmalarının temel dezavantajına sahip değiller.

Ama stablecoin'lere daha yakından bakalım.

Fiat Destekli Stablecoin'ler (USDT, USDC ve diğerleri)

Tether (USDT)

En eski ve en büyük stablecoin olan Tether, piyasa çalkantısı sırasında sıklıkla dolar paritesini kaybetmiştir. En dikkat çekici olay, 15 Ekim 2018'de, rezerv ve bankacılık sorunları hakkındaki söylentilerin ortasında, USDT'nin fiyatının keskin bir şekilde 0,85 dolara düşmesiyle meydana geldi.

2018'den USDT/USD tablosu. Kaynak: Investing.com

Panik zirvesindeyken, yatırımcılar Tether'den Bitcoin'e koştu ve USDT'nin değer kaybını emdiğinden Bitcoin'in fiyatını geçici olarak yukarı çekti.

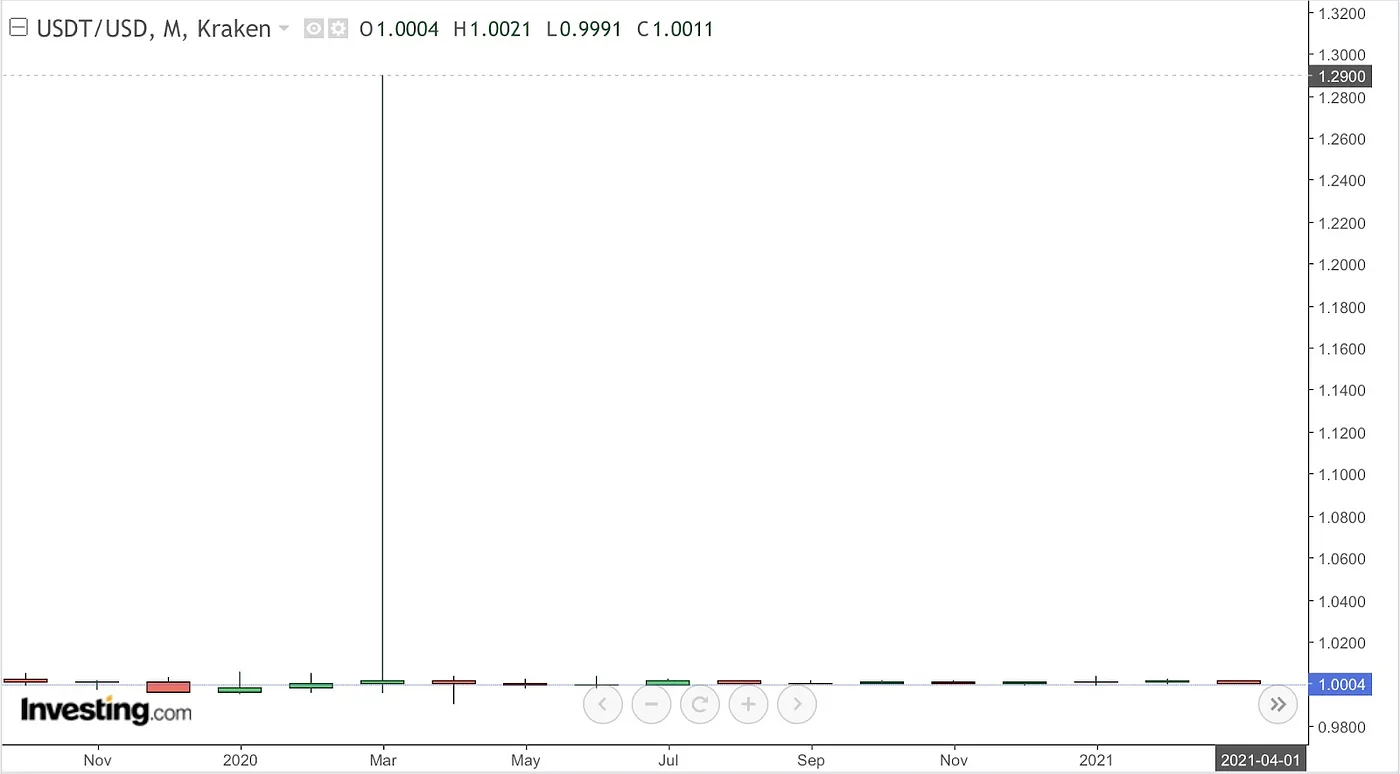

İlginç bir şekilde, Tether'in paritesi daha geniş kripto piyasasında sorunlar ortaya çıktığında da bozulabilir. USDT, piyasa düşüşlerinde talebi keskin bir şekilde artıran kaldıraçlı ticaret pozisyonlarında yaygın olarak teminat olarak kullanılır ve bu da zaman zaman USDT'nin fiyatını bir doların üzerine çıkarır. Örneğin, Mart 2020'de COVID-19 mali panik ve likidite kıtlığı ortasında, USDT 1,29 dolara kadar yükseldi.

2020'den USDT/USD tablosu. Kaynak: Investing.comUSD Coin (USDC)

USDC uzun zamandır güvenilir, düzenlenmiş bir stablecoin olarak algılandı, ancak o da önemli türbülanslar yaşadı. 10-11 Mart 2023'te, Circle'ın yaklaşık 40 milyar dolarlık rezervinin 3,3 milyar dolarının sorunlu Silicon Valley Bank'ta sıkıştığı haberinin ardından, USDC paritesini kaybetti ve yaklaşık 0,88 dolarlık tüm zamanların en düşük seviyesine geriledi. Yatırımcılar panikledi ve USDC'yi kurtarmak için koştu ve günler içinde 10 milyar dolardan fazla değerde token çekti.

Bu geçici parite kaybı, büyük ölçüde sorunların bankaların zaten kapandığı bir Cuma günü ortaya çıkması ve normal kurtarmaların ancak sonraki Pazartesi günü devam edebilmesi nedeniyle meydana geldi. Sonuç olarak, birçok sahip USDC'yi indirimli fiyatlarla satmak için acele etti. Circle, kamuoyunu yatıştırdı yatırımcılar, bankalar yeniden açıldıktan sonra normal kurtarma işlemlerinin devam edeceğini belirtti. Nitekim, 13 Mart'ta ABD düzenleyicilerinin müdahalesinden sonra USDC, 1:1 paritesini geri kazandı. Bununla birlikte, bu olay, tamamen desteklenen stablecoin'lerin bile yatırımcıların rezervlere erişilebilirliğinden şüphe duyması durumunda savunmasız kaldığını vurguladı.Paxos Stablecoin'leri (HUSD ve BUSD)

Paxos, Huobi ve Binance gibi kripto borsaları için stablecoin'ler çıkardı. Paxos, web sitesinde, Huobi için çıkarılan her HUSD token'ının Paxos'un banka hesabında tutulan bir dolarla desteklendiğini belirtti. Bu güvenceye rağmen, HUSD 2022'de birkaç önemli olay yaşadı. Ağustos ayında, token kısa bir süre için 0,82 dolar civarına düştü ve Ekim ayında Huobi'den çıkarıldıktan sonra, keskin bir şekilde 0,28 dolara çöktü. Daha sonra kısmen toparlansa da, yatırımcı güveni ciddi şekilde baltalandı ve proje fiilen operasyonları durdurdu.2023'te Binance markalı BUSD, düzenleyiciler tarafından yasaklandı. Şu anda, BUSD token'ları hala Paxos'un platformu aracılığıyla doğrudan dolar karşılığında kurtarılabilir. Ancak, HUSD'nin kaderi, bu tür kurtarmaların her zaman mevcut olup olmayacağı konusunda şüpheler uyandırdı.Fiat Destekli Stablecoin'lerin Sorunu Ne?

Teoride, fiat destekli stablecoin'ler her zaman nominal değerde kurtarılabilir olmalı ve fiyatlarının 1 dolar civarında sabit kalmasını sağlamalıdır. Piyasa fiyatı paritenin altına düşerse, arbitrajcılar indirimli token'ları hızlı bir şekilde satın almalı ve bunları doğrudan ihraççıdan 1:1 oranında kurtararak dengeyi yeniden sağlamalıdır.

Ancak gerçekte, işler o kadar basit değil:

- Token'ları doğrudan kurtarmak, ihraççı ile kayıtlı ve doğrulanmış bir hesap gerektirir, bu da herkese açık değildir. Örneğin, Paxos belirli ülkelerin sakinlerine hizmet vermiyor. Tether, kurtarma yükümlülüklerinin "kişisel" olduğunu açıkça belirtiyor, yani hesabınıza doğrudan USDT token'ları verilmediyse, Tether'in kişisel olarak sizin için token'ları kurtarma yükümlülüğü yoktur.

- Bazı ihraççılar (örneğin, Tether) yalnızca büyük müşteriler için kurtarmalara izin verir ve tipik olarak minimum miktarlar (örneğin 100.000 $ değerinde USDT) gerektirir.

- İhraççılar tam destek iddia etseler bile, şeffaf ve bağımsız olarak doğrulanmış denetimler sağlanmazsa (Tether ile sık sık eleştirildiği gibi), arbitrajcılar rezervlere güvenmeyebilir ve gecikmelerden veya kısmi kurtarmalardan korkarak müdahale etmekten kaçınabilir.

- Fiat destekli stablecoin'ler ayrıca bankacılık ve saklama sorunlarından kaynaklanan risklerle de karşı karşıyadır. İhraççılar banka hesaplarında ve hazine tahvillerinde milyarlarca dolar saklar; banka iflasları veya dondurulmuş hesaplar, stablecoin sahipleri için doğrudan bir tehdit oluşturur.

- Düzenleyiciler belirli adreslerin engellenmesini zorunlu kılabilir. ABD'nin Tornado Cash'e karşı yaptırım uygulaması üzerine, Circle yaptırım uygulanan adreslerdeki yaklaşık 75.000 $ değerindeki USDC'yi dondurdu ve stablecoin işlemlerine doğrudan düzenleyici müdahalesi için bir emsal oluşturdu. Bu tür dondurmalar yaygınlaştı; Mart 2025'te Tether, müşteri fonlarını tutan bir kripto para birimi borsasının cüzdanlarını bile dondurdu. Tüm bu faktörler arbitraj fırsatlarını karmaşıklaştırıyor ve fiat destekli stablecoin'leri teorik tasarımlarından çok daha az istikrarlı hale getiriyor.

- Fiat destekli stablecoin'ler, düzenleme ve merkezi saklamadan kaynaklanan risklerle karşı karşıyadır. Sahiplerin varlıkları, stablecoin ihraççısının, rezervleri tutan bankaların veya düzenleyici otoritelerin eylemlerinden veya başarısızlıklarından doğrudan etkilenebilir. Krizler sırasında, yalnızca en cesur arbitrajcılar bu stablecoin'leri satın almaya cesaret eder ve pariteyi hızlı bir şekilde geri kazanma yeteneklerini sınırlar.

- Kripto destekli stablecoin'ler benzer sorunlarla karşılaşır, ancak aynı zamanda temel kripto teminatlarının oynaklığı ve sıklıkla aşırı piyasa koşullarında öngörülemez bir şekilde başarısız olan yetersiz test edilmiş parite koruma mekanizmaları ile ilgili ek risklerle de karşı karşıyadır.

- Algoritmik stablecoin'ler, tamamen otomatikleştirilmiş parite koruma mekanizmaları nedeniyle daha da büyük güvenlik açıkları sergiler. Birlikte ele alındığında, bu örnekler stablecoin'lerin otomatik olarak normal kripto para birimlerinden daha güvenli veya daha güvenilir olarak kabul edilmemesi gerektiğini göstermektedir. Temel özellikleri olan fiyat istikrarı bile sorgulanabilirdir.Ancak, şimdiye kadar yukarıda açıklananlara benzer olaylardan kaçınmış olan stablecoin'lere dair örnekler de vardır:

- Ethena Labs tarafından geliştirilen USDe, ETH ile teminatlandırarak ve aynı anda vadeli piyasalarda ETH'yi açığa çıkararak dolara 1:1 pariteyi korur.

- RAI, fiyatı tam olarak 1 dolara sabitlenmemiş, daha ziyade 3 dolar civarında (tipik olarak 2,9 ila 3,1 dolar arasında) dalgalanan bir stablecoin'dir. RAI yalnızca ETH tarafından desteklenir ve fiyat istikrarını korumak için faiz oranını dinamik olarak ayarlar. Bu proje, Mart 2020 çöküşü gibi piyasa stresi sırasında bile tam olarak çökmeden ayarlandığında göreceli direnç gösterdi.

- Liquity USD (LUSD), DAO'lara veya yönetişim oylarına dayanmayan Ethereum tabanlı bir stablecoin'dir. Parametreleri tamamen değişmezdir, akıllı sözleşme kodu içinde tanımlanır. Bu, yönetişim saldırılarıyla ilgili riskleri ortadan kaldırır ve düzenleyici riskleri önemli ölçüde azaltır. İstikrar, otomatik arbitraj yoluyla sağlanır: LUSD fiyatı 1 doların altına düşerse, teminat sahipleri (ETH) LUSD'yi nominal değerde (1 dolar) kurtarabilir ve paritesini hızla geri kazanabilir. Bu, LUSD'yi sansür veya varlıkların düzenleyici tarafından dondurulması konusunda endişe duyanlar için ideal hale getirir. Ancak, bu stablecoin'leri içeren olayların olmaması, gelecekteki risklere karşı bağışık olduklarını garanti etmez. Bu paraların hiçbiri, aşırı piyasa stresi veya önemli belirsizlik altında güvenilirliklerini güvenle ileri sürmek için yeterli yaygın benimsenme seviyelerine ulaşmamıştır.Bununla birlikte, bu stablecoin'ler rabbit.io üzerinde takas için mevcuttur ve zaten güvenlik açıkları gösteren ve tekrar tekrar sorunlar yaşayan bu token'lara alternatif olarak kendiniz test edebilirsiniz. Bu yaklaşım, geçmişte sorunlu olduğu kanıtlanmış token'lara güvenmek yerine risklerinizi çeşitlendirmenize olanak tanır.

Kripto Destekli Stablecoin'ler (DAI ve Diğerleri)

DAI

“Kara Perşembe” (12 Mart 2020), aşırı piyasa şokları sırasında kripto destekli stablecoin'lerdeki doğuştan gelen güvenlik açıklarının bir ders kitabı örneğidir. O gün, Ethereum'un (DAI'nin arkasındaki birincil teminat varlığı) fiyatı, COVID-19'un neden olduğu küresel mali panik nedeniyle yaklaşık %47 oranında düştü.

2020'den ETH/USD tablosu. Kaynak: Investing.comEthereum ağı aşırı derecede tıkandı, bu da gaz ücretlerinin fırlamasına ve MakerDAO'nun fiyat oracle'larının arızalanmasına neden oldu. Protokol, devalüe edilmiş teminatın toplu tasfiyesine başladığında, ağ tıkanıklığı birçok açık artırmanın başarısız olmasına neden oldu. Bazı likidatörler, 0 DAI ödeyerek teminat partilerini kazandılar ve etkili bir şekilde ETH'yi ücretsiz olarak elde ettiler. Bu aksaklık MakerDAO'da bir açık yarattı ve yaklaşık 4,5 milyon DAI yetersiz teminatlandı. Eş zamanlı olarak, ikincil piyasalarda DAI talebi arttı (çünkü DAI, kazançlı tasfiye açık artırmalarına katılmak için gerekliydi), bu da fiyatının 1 doların çok üzerine çıkmasına neden oldu.Protokol, hızla yeni MKR yönetişim token'ları çıkarıp satarak ve açığı kapatmak için yaklaşık 5,3 milyon dolar toplayarak krizden kurtuldu. Daha fazla DAI basımını teşvik etmek ve fiyatı tekrar 1 dolara yaklaştırmak için borçlanma ücreti (istikrar ücreti) geçici olarak sıfıra indirildi. Sistem dengelense de, itibara verilen zarar çok büyüktü. Etkilenen bir grup kullanıcı, zararlara karşı 8,3 milyon dolarlık tazminat talep ederek MakerDAO'ya karşı dava açtı. Bu olayın ardından, MakerDAO, istikrarı artırmak için özellikle USDC ekleyerek teminat varlıklarını çeşitlendirdi. Olay ayrıca MakerDAO'yu, rezerv fonları ve DAI ile diğer stablecoin'ler arasında otomatik 1:1 değişimleri kolaylaştırmak için tasarlanmış Peg İstikrar Modülü gibi koruyucu mekanizmalarını geliştirmeye yöneltti.Ancak, USDC'yi dahil etmek 2023'te farklı bir tür krize yol açtı. 11-12 Mart'ta USDC kendi bankacılıkla ilgili sorunlarıyla karşı karşıya kaldığında, DAI'nin değeri, USDC'nin teminat rezervlerinin yaklaşık yarısını oluşturması nedeniyle önemli ölçüde düştü. USDC'nin fiyatı yaklaşık 0,90 dolara düştüğünde, DAI de paritesini kaybetti ve daha da düşerek yaklaşık 0,86 dolara geriledi. 2023'ten DAI/USD tablosu. Kaynak: Investing.comMerkezi bir varlığa (USDC) olan bu bağımlılık, sözde merkezi olmayan DAI'yi geleneksel bankacılık sistemlerinden kaynaklanan risklere maruz bıraktı. DAI, USDC kurtarıldıktan sonra hızla pariteye dönse de, kullanıcılar kısa bir belirsizlik dönemi yaşadı ve stablecoin'in gelecekteki güvenilirliği hakkında endişeler uyandırdı.Ek olarak, OFAC Tornado Cash'e yaptırım uyguladıktan sonra, Circle düzenleyici taleplere uyarak etkilenen adreslerdeki USDC varlıklarını derhal dondurdu. Tornado Cash'e bağlı DAI tutan adresler de belirli kripto platformu arayüzleri tarafından engellendi. Sorun bireysel platform arayüzleriyle sınırlı olsa da, MakerDAO topluluğunun ciddi bir potansiyel tehdidin farkına varmasını sağladı. Circle, düzenleyicilerin talebi üzerine USDC teminatını dondurabilirse, DAI'nin teminatının önemli bölümleri anında erişilemez hale gelebilir. Böyle bir olay DAI'ye olan güveni ciddi şekilde zedeleyebilir ve dolar paritesinin sürekli kaybına yol açabilir.Buna yanıt olarak MakerDAO, merkezi olmayan teminatın payını artırarak ve USDC'nin rolünü sınırlayarak merkezi ve düzenleyiciye karşı savunmasız varlıklara olan bağımlılığını azalttı. MakerDAO ayrıca, DAI'nin istikrarı üzerindeki gelecekteki düzenleyici yaptırımların etkisini azaltarak gerekirse teminat tahsisini hızlı bir şekilde ayarlamak için dahili mekanizmalar uyguladı.Diğer Sorunlu Durumlar

2023'ten DAI/USD tablosu. Kaynak: Investing.comMerkezi bir varlığa (USDC) olan bu bağımlılık, sözde merkezi olmayan DAI'yi geleneksel bankacılık sistemlerinden kaynaklanan risklere maruz bıraktı. DAI, USDC kurtarıldıktan sonra hızla pariteye dönse de, kullanıcılar kısa bir belirsizlik dönemi yaşadı ve stablecoin'in gelecekteki güvenilirliği hakkında endişeler uyandırdı.Ek olarak, OFAC Tornado Cash'e yaptırım uyguladıktan sonra, Circle düzenleyici taleplere uyarak etkilenen adreslerdeki USDC varlıklarını derhal dondurdu. Tornado Cash'e bağlı DAI tutan adresler de belirli kripto platformu arayüzleri tarafından engellendi. Sorun bireysel platform arayüzleriyle sınırlı olsa da, MakerDAO topluluğunun ciddi bir potansiyel tehdidin farkına varmasını sağladı. Circle, düzenleyicilerin talebi üzerine USDC teminatını dondurabilirse, DAI'nin teminatının önemli bölümleri anında erişilemez hale gelebilir. Böyle bir olay DAI'ye olan güveni ciddi şekilde zedeleyebilir ve dolar paritesinin sürekli kaybına yol açabilir.Buna yanıt olarak MakerDAO, merkezi olmayan teminatın payını artırarak ve USDC'nin rolünü sınırlayarak merkezi ve düzenleyiciye karşı savunmasız varlıklara olan bağımlılığını azalttı. MakerDAO ayrıca, DAI'nin istikrarı üzerindeki gelecekteki düzenleyici yaptırımların etkisini azaltarak gerekirse teminat tahsisini hızlı bir şekilde ayarlamak için dahili mekanizmalar uyguladı.Diğer Sorunlu Durumlar

Diğer kripto destekli stablecoin'ler de benzer sorunlarla karşılaştı. Örneğin, Binance Smart Chain'deki (Venus platformundan) VAI stablecoin, 2021'de piyasaya sürülmesinden sonra sürekli olarak 1 doların altında (~0,80-0,95 dolar) işlem gördü. Yeni VAI token'ları basmak kolaydı, ancak bunları kurtarmak daha az karlıydı, bu da piyasada aşırı arza neden oldu. Sonunda, Venus pariteyi yeniden sağlamak için ücretler ve kurtarma kısıtlamaları getirmek zorunda kaldı.Erken deneysel stablecoin'ler de uyarıcı örnekler sunuyor. Her ikisi de 2014 civarında piyasaya sürülen BitUSD (BitShares'ten) ve NuBits (NBT), erken kripto teminatlı stablecoin'lerdi. BitUSD, BTS token'ları tarafından destekleniyordu ve teminat token'ı (BTS) fiyat düşüşleri ve likidite kıtlıkları yaşadığında MakerDAO'ya benzer sorunlarla karşılaştı. 2018'e gelindiğinde, BitUSD dolar paritesini kalıcı olarak kaybetti. NuBits, Bitcoin rezervlerini ve ek token'ları (NuShares) kullanarak istikrarı korumaya çalıştı. Başlangıçtaki başarının ardından, BTC rezervleri keskin bir şekilde değer kaybettiğinde, NBT'nin ciddi şekilde yetersiz teminatlandırılmasına ve bir sentin çok altında işlem görmesine neden olarak 2016'da çöktü.Kripto Destekli Stablecoin'lerin Sorunu Ne?

Kripto destekli stablecoin'lerin aşırı piyasa koşullarındaki davranışı öngörülemez olmaya devam ediyor.Temel kırılganlıkları, oynaklık ve teminat değer kaybı riskidir. 1 dolarlık pariteyi korumak için, kripto teminatın değeri, çıkarılan stablecoin'leri sürekli olarak önemli bir marjla aşmalıdır. Teminat değerindeki ani çökmeler hızla yetersiz kapsama yol açabilir ve token'ı istikrarsızlaştırabilir. Protokoller tipik olarak bunu otomatik tasfiyeler yoluyla önler - belirli eşiklerin altına düştüğünde teminatın satılması - ancak aşırı koşullar bu mekanizmaları alt edebilir. Büyük piyasa çökmeleri sırasında, likidite buharlaşabilir ve özellikle blockchain ağları tıkanırsa ve tasfiyeler gecikirse, teminatı yeterince hızlı veya adil bir değerde satmak imkansız hale gelir.Kripto destekli stablecoin'ler merkezi olmayan bir alternatif sunmayı amaçlasa da, fiat destekli token'lardan farklı ekonomik riskler taşırlar. Aşırı teminatlandırma ihtiyacı (genellikle %150 veya daha fazla), bu paraların basımını sermaye yoğun hale getirir. Yüksek talep dönemlerinde, arz kıtlığı stablecoin fiyatlarını 1 doların üzerine çıkarabilir. Tersine, güven bozulursa, stablecoin'ler görünüşte yeterli teminata rağmen indirimli fiyatlarla işlem görebilir. Akıllı sözleşmeler bu token'ları çıkardığı için düzenleyici riskler merkezi ihraççılara göre daha düşüktür, ancak yine de vardır - özellikle protokoller geleneksel finansa bağlı teminat kullandığında (DAI'nin USDC ile yaptığı gibi).Bu örnekler, istikrarı korumanın yapısal karmaşıklığını gösteriyor. Merkezi olmayan stablecoin protokolleri, token fiyatlarını 1 dolara yakın tutmak için ücretlerin, teminatlandırma seviyelerinin ve rezerv yeniden dengelenmesinin dikkatli bir şekilde kalibre edilmesini gerektirir.

Algoritmik Stablecoin'ler (UST, IRON ve diğerleri)

BAC ve UST

Basis Cash (BAC), 2020'nin sonunda piyasaya sürülen teminatsız bir algoritmik stablecoin'di. Oynaklık riskini tahvil sahiplerine aktaran ek token'lar (“tahviller”) çıkararak dolar paritesini korumaya çalıştı. Stablecoin'in fiyatı düştüğünde, sistem ek token'lar çıkardı ve bunların satışından elde edilen gelirleri stablecoin'leri geri satın almak için kullanarak teorik olarak fiyatı istikrara kavuşturdu. Ancak, bu model hızla başarısız oldu - 2021'in başlarında, BAC paritesini kalıcı olarak kaybetti ve asla toparlanamadı. Bir yıl içinde, 1 sentten daha düşük bir fiyata işlem gördü.Şaşırtıcı bir şekilde, BAC'nin yaratıcıları birkaç ay sonra benzer bir proje olan TerraLabs'ın UST stablecoin'ini piyasaya sürmeye devam etti. UST benzer bir algoritmik model kullandı, ancak çok daha büyük zarara yol açtı. UST sahipleri 15 milyar dolardan fazla kaybetti ve bu hem düzenleyicileri hem de daha geniş kripto piyasasını şok etti. UST'nin çöküşü, teminatsız bir stablecoin'in ne kadar hızlı bir şekilde felaketle sonuçlanabileceğine dair acı bir ders oldu.Iron Finance

Polygon üzerindeki Iron Finance, %75 USDC ve %25'i kendi değişken token'ı TITAN tarafından desteklenen IRON stablecoin'ini çıkardı. Haziran 2021'e kadar IRON, yüksek getirili çiftçilik fırsatları nedeniyle önemli ilgi görerek yaklaşık 2 milyar dolarlık bir dolaşıma ulaştı. Ancak, TITAN'ın fiyatı düşmeye başladığında, yatırımcılar panikledi ve hem TITAN hem de IRON token'larını toplu olarak satarak protokolden hızla çıktı ve bu da her iki varlığın fiyatını da aşağı yönlü baskıladı. Algoritma, daha fazla TITAN token'ı basarak IRON'un paritesini savunmaya çalıştı, ancak bu yalnızca TITAN'ın fiyat çöküşünü daha da kötüleştirdi. Kısır bir döngü başladı: saatler içinde TITAN'ın değeri neredeyse sıfıra düştü (teminatın payını değersiz hale getirdi) ve IRON paritesini kaybetti ve yaklaşık 0,69 dolara kadar düşük bir fiyattan işlem gördü. Bu olay, milyarder yatırımcı Mark Cuban'ı meşhur bir şekilde etkiledi ve Cuban, TITAN'da para kaybettiğini kamuoyuna kabul ederek bunu "tokenomiklerine gömülü olası en kötü sonuç" olarak tanımladı. Dava, kısmi teminatlandırmanın tehlikesinin altını çizdi: %75 güvenilir bir varlıkta rezerve sahip olmak bile, kalan %25'in hızla çökmesi durumunda yetersizdi.Beanstalk (BEAN)

Beanstalk, arzı dinamik olarak ayarlayarak paritesini korumayı amaçlayan Ethereum üzerinde kredi tabanlı bir algoritmik stablecoin'di. Bir yönetişim saldırısı nedeniyle feci şekilde başarısız oldu. Nisan 2022'de saldırganlar yönetişim mekanizmaları üzerinde kontrol sağladı ve protokolden yaklaşık 182 milyon dolar değerinde varlık çekti. Sonuç olarak, BEAN anında değerinin yaklaşık %86'sını kaybetti ve projeyi dakikalar içinde etkili bir şekilde yok etti.Algoritmik Stablecoin'lerin Sorunu Ne?

Algoritmik stablecoin'ler, fiat veya değerli varlıklar tarafından doğrudan tam desteklenmeden istikrarlı bir fiyatı korumaya çalışır. Bunun yerine, token basma/yakma mekanizmalarına, arbitraj fırsatlarına ve ekonomik teşviklere güvenirler. Taşıdıkları temel risk, içsel desteğin olmamasıdır; güven kaybolursa, tüm sistem hızla bir değer kaybı "ölüm sarmalına" girebilir.Tipik olarak, algoritmik stablecoin modelleri token çiftlerine güvenir: stablecoin'in kendisi ve değişken bir rezerv token'ı (örneğin, UST için LUNA veya IRON için TITAN). Stablecoin paritesinden saparsa, algoritma dengeyi yeniden sağlamak için rezerv token'ları basar veya kullanır. Ancak yatırımcılar toplu olarak güven kaybederse, her iki token'ın aynı anda satılması fiyat düşüşlerini hızlandırır. "Ölüm sarmalı" olarak bilinen bu senaryo şu şekilde ortaya çıkar:Stablecoin fiyatı düşüyor → onu desteklemek için daha fazla rezerv token'ı basılıyor → rezerv token'ları değer kaybediyor → stablecoin daha da çöküyor.Harici rezerv fonlarının veya yeterli teminatın olmaması, algoritmik modelleri paniğe karşı oldukça savunmasız hale getirir. Normal koşullarda istikrarlı olsa da, aşırı durumlarda bu modellerin ek token'lar basmaktan (tıpkı "para basmak" gibi) başka arz-talep dengesizliklerini dengelemenin bir yolu yoktur. Dahası, değerleme hataları veya manipülasyon kolayca meydana gelebilir. Parite, likidite kıtlığı veya gecikmeler nedeniyle başarısız olabilecek arbitraja dayanır. Saldırganlar, zincirleme reaksiyonları tetiklemek için büyük miktarlarda satarak bu stablecoin'leri kasıtlı olarak hedefleyebilir. Teknik istismarlar veya hatalar da yıkıcı olabilir: Saldırganlar sınırsız token basmalarını sağlayan güvenlik açıkları keşfederse, piyasayı anında desteksiz stablecoin'lerle doldurabilir ve değerlerini tamamen çökertirler.

Sonuçlar

Yukarıda tartışılan tüm vakalar ortak bir semptomu paylaşıyor: stablecoin'in dolara olan paritesini kaybetmesi. Ancak, bu ortak sorunun altında temelde farklı sorunlar yatıyor.