Безопасно ли использовать стейблкоины? Так ли они стабильны, как заявляется? Какие инциденты случались со стейблкоинами, и какие последствия эти инциденты имели для держателей стейблкоинов?

В данной статье я хочу ответить на все эти вопросы. Потому что хоть стейблкоины - это и удобный тип активов, непонимание рисков, связанных с ними, может привести к болезненным потерям.

Для чего используются стейблкоины

Стейблкоины на сегодняшний день стали для многих криптоэнтузиастов

- основным средством для совершения переводов,

- основным средством расчёта,

- инструментом для получения пассивного дохода в DeFi-пулах,

- и даже важным средством хранения.

Если требуется перевести деньги из одной страны в другую, то можно купить в одной стране стейблкоины, потом продать их в другой стране - и таким образом совершить перевод. Для этого можно использовать и любую криптовалюту (BTC, XRP и даже DOGE), но стейблкоины сохраняют фиксированный курс, и не нужно опасаться, что за время между покупкой и продажей они подешевеют.

Если две компании занимаются криптовалютным бизнесом, и одна из них имеет дело с Ethereum, а другая с Solana - в чём им вести расчёты друг с другом? Стейблкоины, присутствующие в обоих сетях, - это идеальный выбор. Их стабильность не зависит от проблем, с которыми могут сталкиваться Ethereum и Solana.

Пулы кредитования и пулы ликвидности позволяют получать доход в любых внесённых туда монетах и токенах. Но даже 5% годовых в стейблкоинах выглядят более надёжно, чем 50% годовых в криптовалюте, которая может обесцениться за год на 50% и более.

Да и хранить сбережения в волатильных криптовалютах бывает страшно. Например, вот так выглядит динамика курса ведущих криптовалют за последние три месяца.

Глядя на эту диаграмму, вы, наверное, понимаете, почему многие сегодня предпочитают хранить сбережения в стейблкоинах.

Кажется, что им присущи все основные плюсы криптовалют:

- возможность самостоятельного хранения без доверия банкам и прочим институтам с подмоченной репутацией,

- лёгкость переводов без необходимости проходить проверку и получать разрешения от посредников,

- прозрачность транзакций, позволяющая контрагентам проверять, был ли отправлен перевод и поступил ли он по назначению.

При этом нет такого минуса, как непредсказуемость курса.

Но давайте посмотрим на стейблкоины повнимательнее.

Стейблкоины с фиатным обеспечением (USDT, USDC и др.)

Tether (USDT)

Самый старый и крупный стейблкоин неоднократно терял привязку в кризисные моменты. Наиболее известный случай произошёл 15 октября 2018 года, когда на фоне слухов о проблемах с резервами и банками USDT просел до $0,85 за токен.

График курса USDT/USD в 2018 году. Источник: Investing.com

В разгар паники инвесторы активно выходили из Tether, переводя средства в биткоин, из-за чего курс биткоина тогда кратковременно вырос, отражая обесценение USDT.

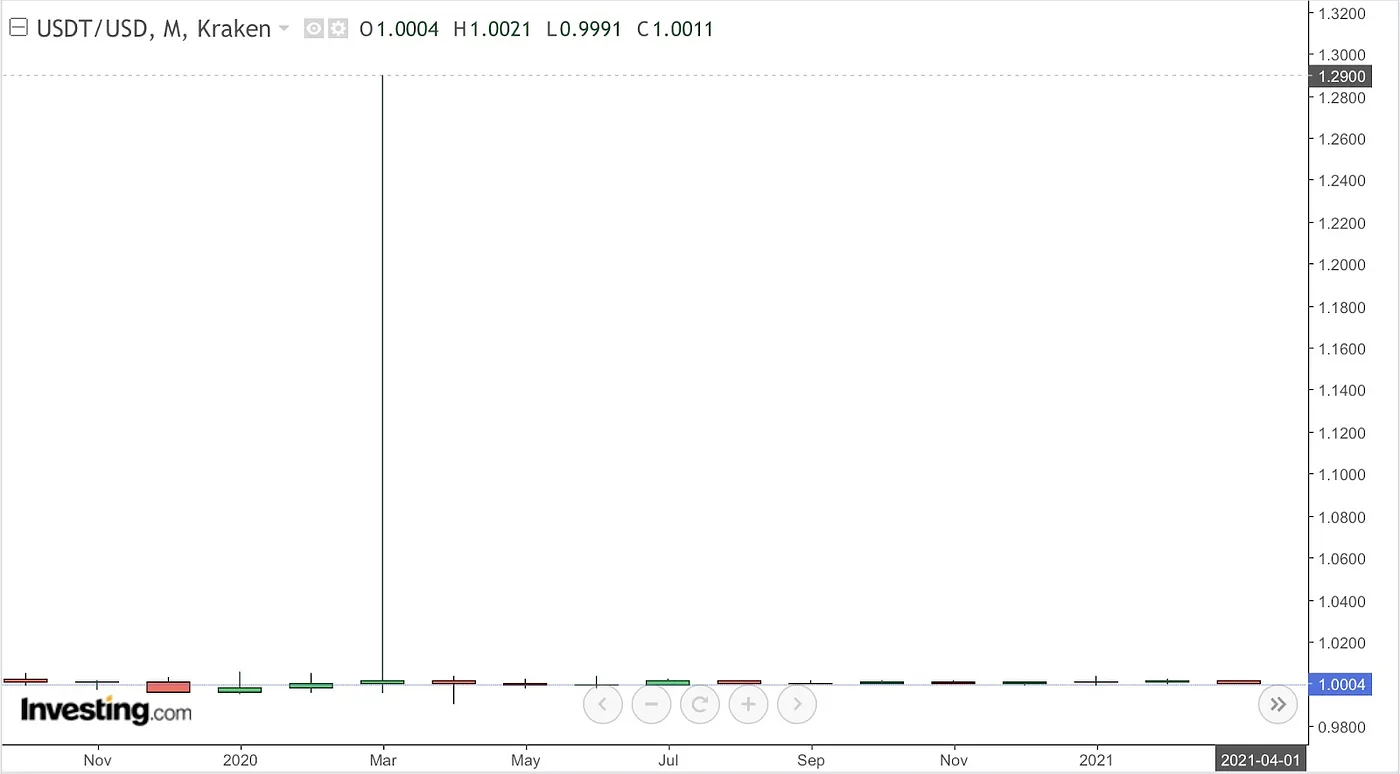

Интересно, что потеря привязки случается и в те моменты, когда проблемы наблюдаются у других криптовалют. Для многих USDT является воротами в мир криптовалют. И если курс криптовалют резко падает, то люди в первую очередь почему-то покупают USDT, чтобы затем использовать его для покупки других криптовалют по привлекательным ценам. Кроме того, USDT часто используется в качестве обеспечения маржинальных позиций, и при резких падениях рынка трейдерам нужно увеличивать обеспечение, что приводит к росту спроса на USDT. Поэтому в такие моменты USDT нередко торгуется дороже доллара. Например, в марте 2020 года на фоне пандемийного обвала рынков USDT из-за дефицита ликвидности торговался по $1,29.

График курса USDT/USD в 2020 году. Источник: Investing.com

USD Coin

USDC долго воспринимался как «надёжный» регулируемый стейблкоин, однако и он пережил серьёзную встряску. 10 - 11 марта 2023 года, после новости о том, что $3,3 млрд (из ~$40 млрд резервов) застряли в проблемном Silicon Valley Bank, токен потерял привязку: цена USDC на рынке упала до исторического минимума ~$0,88. Держатели запаниковали, начался массовый вывод – за несколько дней было погашено (выведено через обмен на доллары) свыше 10 млрд USDC.

Отвязка курса была обусловлена тем, что проблемы начались в пятницу, когда банки уже не работали, и погасить токены в плановом порядке можно было только в ближайший рабочий день - понедельник. Поэтому многие держатели ринулись обменивать USDC со скидкой. Компания Circle публично заверила, что возобновит обычное погашение, как только банки откроются. Действительно, уже к 13 марта, после вмешательства регуляторов США, USDC вернулся к паритету $1. Но этот случай показал, что даже полностью обеспеченный активами стейблкоин уязвим, если есть сомнения в доступности резервов.

Стейблкоины Paxos (HUSD и BUSD)

Компания Paxos выпускала стейблкоины для криптовалютных бирж Huobi и Binance. На своём сайте Paxos утверждала, что каждый токен HUSD, выпускаемый для биржи Huobi, обеспечен долларом, хранящимся на её банковском счёте. Однако в 2022 году HUSD пережил ряд обвалов. В августе 2022-го HUSD провалился до ~$0,82, а в октябре того же года, после делистинга с Huobi, упал стремительно до $0,28. Несмотря на частичное восстановление, доверие было утеряно, и проект фактически прекратил существование.

BUSD, эмитированный для биржи Binance, в 2023 году был запрещён регулятором. На данный момент эти токены по-прежнему можно обменять на доллары на сайте Paxos, но судьба токенов HUSD заставляет усомниться в том, что такой обмен будет возможен всегда.

В чём проблема?

Казалось бы, стейблкоины с фиатным обеспечением всегда можно обменять на фиатную валюту, используемую в качестве обеспечения. А если так, то курс таких токенов не должен существенно отклоняться от номинального значения. Ведь если кто-то готов продать их дешевле, арбитражники быстро выкупят такое предложение и обменяют токены у эмитента по курсу 1:1.

Но не всё так просто.

- Для погашения токенов нужно иметь зарегистрированный и верифицированный аккаунт у эмитента, а не всем это доступно. Например, Paxos не обслуживает резидентов определённых стран. А Tether, выпуская токены, и вовсе подчёркивает, что несёт обязательства по погашению “перед вами лично”. То есть, строго говоря, если по моему заказу не было выпущено ни одного токена USDT, у Tether нет обязательств погасить какие-либо токены для меня.

- Некоторые эмитенты фиатных стейблкоинов (например, тот же Tether) позволяют напрямую обменивать токены на доллары только крупным игрокам (минимальные суммы обмена, как правило, высоки: от 100 000 USDT).

- Даже если эмитент заявляет о «полном покрытии», но нет прозрачного и подтверждённого аудита (как это часто бывало с USDT), арбитражники могут просто не поверить в эту обеспеченность и отказаться от арбитража из-за риска, что при попытке выкупа фиатные деньги не будут выданы своевременно или в полном объёме.

- Помимо этого, существуют риски хранения и банковского обслуживания резервов. Эмитенты хранят миллиарды долларов на счетах банков и в казначейских бумагах – крах банка или заморозка счетов напрямую угрожают держателям стейблкоина.

- Кроме того, власти могут требовать блокировки средств на определённых адресах: так, после санкций США против Tornado Cash эмитент USD Coin заморозил ~$75 тыс. USDC на связанных адресах, что создало прецедент прямого вмешательства в обращение стейблкоинов. Такие блокировки происходят регулярно, а в марте 2025 года Tether заблокировал даже кошельки одной небольшой криптовалютной биржи с клиентскими средствами на них.

Всё это создаёт трудности для арбитража, поэтому курсы централизованных стейблкоинов, обеспеченных фиатными валютами, не так стабильны, как хотелось бы.

Стейблкоины с криптовалютным обеспечением (DAI и др.)

DAI

“Чёрный четверг” 12 марта 2020 – классический пример уязвимости крипто-залоговой модели в условиях ценового шока. В тот день эфир (основной залог для DAI) рухнул в цене на ~47% вслед за обвалом рынков из-за COVID-19.

График курса ETH/USD в 2020 году. Источник: Investing.com

Сети Ethereum захлестнул поток транзакций, комиссии за газ взлетели до небес, что привело к сбою в работе ценовых оракулов MakerDAO. Когда протокол начал массово ликвидировать обесценившиеся залоги, выяснилось, что из-за перегрузки сети многие аукционы проходили некорректно: некоторые ликвидаторы смогли выиграть лоты залога, заплатив 0 DAI – фактически забрали ETH бесплатно. В результате образовалась «дыра» в системе – порядка 4,5 млн DAI стали ничем не обеспечены. Курс DAI на вторичном рынке тем временем взлетел выше $1 (поскольку DAI были нужны для участия в ликвидационных залогах, позволявших за бесценок забрать заложенный эфир). Протокол пережил стресс: для покрытия долга экстренно выпустили и продали новые токены MKR (управляющий токен) на ~$5,3 млн, а комиссию за заём временно обнулили, пытаясь стимулировать выпуск новых DAI и вернуть цену к $1. Ситуацию удалось стабилизировать, но репутационный ущерб был серьёзным: пострадавшие пользователи подали коллективный иск к Maker о компенсации $8,3 млн убытков, а сообщество MakerDAO приняло решение диверсифицировать залоги (впервые добавив централизованный USDC для повышения стабильности). Этот случай заставил улучшить механизмы: сейчас DAI имеет резервные фонды и Peg Stability Module для автоматического выкупа/продажи по $1.

Но добавление USDC привело к обратному по характеру инциденту - падению курса DAI при кризисе банков в 2023 году. 11–12 марта 2023 года, на фоне проблем с USDC, описанных выше, сильно просел и DAI, поскольку около половины обеспечения DAI составляли токены USDC. Когда цена USDC упала до ~$0,90, алгоритмы поддержания привязки DAI также оказались нарушены. DAI отклонился от доллара ещё сильнее – его цена снижалась до ~$0,86.

График курса DAI/USD в 2023 году. Источник - Investing.com

Зависимость на 50% от одного централизованного актива (USDC) сделала децентрализованный DAI уязвимым к проблемам традиционной банковской системы. Хотя DAI быстро вернул паритет после восстановления USDC, пользователи на пару дней потеряли привычную стабильность, что вызвало опасения по поводу дальнейшей надёжности этого стейблкоина.

Кроме того, когда OFAC включил адреса Tornado Cash в санкционный список, Circle незамедлительно заморозила активы USDC на этих адресах, подчинившись требованиям регуляторов. Адреса DAI из этого миксера тоже попали под санкции и были заблокированы интерфейсами некоторых криптовалютных платформ. Проблема не вышла за рамки использования отдельных интерфейсов, но сообщество MakerDAO в тот момент осознало новую угрозу. Если Circle по требованию регулятора сможет заблокировать USDC на любом адресе, включая адреса, используемые для обеспечения DAI, то это представляет прямой риск для стабильности самого DAI. Если бы USDC-адреса, используемые в системе MakerDAO (например, Peg Stability Module, где пользователи могут менять DAI на USDC и обратно 1:1), оказались заблокированы, значительная часть обеспечения DAI стала бы мгновенно недоступна. В этом случае токен мог утратить доверие и резко потерять привязку к доллару.

В итоге в DAI повысили долю децентрализованного и менее зависимого от регуляторов обеспечения и ограничили долю USDC, чтобы даже блокировка этих резервов не уничтожила всю систему сразу. Кроме того, появились внутренние механизмы, позволяющие при необходимости оперативно переключаться между резервными активами и ограничивать влияние любых санкций регуляторов на стабильность DAI.

Другие проблемные ситуации

Схожие проблемы испытывали и другие крипто-стейблкоины: например, стейблкоин VAI на базе Binance Smart Chain (платформа Venus) после запуска в 2021 году долгое время удерживался ниже $1 (~$0,80–0,95). Поскольку выпускать VAI было легко, а погашать менее выгодно, рынок оказался перенасыщен – требовалось ввести комиссии и ограничения, чтобы вернуть цену к паритету.

Стоит упомянуть и ранние эксперименты, предшествовавшие современным проектам. Ещё в 2014 году появились первые криптообеспеченные «стабильные монеты» – BitUSD (на платформе BitShares) и NuBits. BitUSD был новаторским проектом с залогом в BTS, но столкнулся с теми же проблемами, что и MakerDAO позже: при резком падении цены залогового BTS и низкой ликвидности механизм перестал удерживать паритет, и к 2018 году BitUSD окончательно потерял привязку к доллару. NuBits (NBT) пытался использовать биткоин-резервы и модель с дополнительными токенами NuShares, но в 2016 году, после длительного удержания курса, пережил крах – резервы BTC обесценились, не хватило обеспечения, и NBT ушёл в затяжной спад вплоть до уровня ниже одного цента.

В чём проблема?

Стейблкоины, обеспеченные криптовалютой, до сих пор остаются инновационными инструментами, поведение которых в экстремальных ситуациях до конца не изучено.

Их ключевой уязвимостью является волатильность и риск обесценивания залога. Чтобы токен оставался равен $1, стоимость обеспечивающих его криптоактивов должна уверенно превышать выпущенную сумму. Резкое падение цены залога может привести к нехватке обеспечения (коллатерал становится меньше 100% от обязательств) и подорвать устойчивость стейблкоина. Протоколы стараются предотвратить это автоматическими ликвидациями: если цена залога падает ниже определённого порога, активы должника продаются, а стейблкоины погашаются. Однако в экстремальных условиях эти механизмы могут не успеть сработать. Во время резких обвалов рынка проявляется риск ликвидности и каскадных ликвидаций: может не найтись покупателей на залог или сети блокчейнов оказываются перегружены и не выполняют ликвидации своевременно.

Хотя сами по себе крипто-обеспеченные стейблкоины задумывались как более децентрализованная альтернатива, им присущи и экономические риски, отличные от фиатных аналогов. Например, необходимость избыточного обеспечения (часто 150% и более) делает выпуск таких монет капиталоёмким – в периоды повышенного спроса может наблюдаться дефицит предложения стейблкоина, что ведёт к росту его рыночной цены выше $1. С другой стороны, если доверие подорвано, стейблкоин может торговаться со скидкой даже при казалось бы полном покрытии. Регуляторные риски хоть и ниже (так как прямой эмитент – смарт-контракт, а не компания), но всё же присутствуют: протоколы всё чаще используют в качестве залога токены, зависимые от традиционных активов (например, DAI сейчас частично обеспечен USDC), что возвращает централизованные риски.

Приведённые выше случаи демонстрируют и структурные сложности поддержания равновесия: децентрализованным протоколам зачастую приходится тонко настраивать параметры (платы за выпуск/погашение, уровень коллатерализации, ребалансировка резервов), чтобы курс токена оставался близок к $1.

Алгоритмические стейблкоины (UST, IRON и др.)

BAC и UST

Basis Cash (BAC) – алгоритмический стейблкоин без обеспечения, запущенный в конце 2020 года. Basis Cash пытался поддерживать курс через выпуск дополнительных токенов (облигаций), держатели которых принимали на себя волатильность. (При снижении курса стейблкоина выпускались дополнительные токены, доход от продажи которых направлялся на выкуп стейблкоинов, что должно было приводить к восстановлению курса.) Но модель оказалась неудачной: уже в начале 2021 года курс BAC упал ниже паритета и уже никогда не восстанавливался – через год торговался менее чем за 1 цент.

А его создатели через несколько месяцев запустили другой подобный проект - TerraLabs со стейблкоином UST. Алгоритмическая схема BAC повторилась в нём с куда большим ущербом. Держатели UST потеряли более $15 млрд, а сам случай вызвал шок у регуляторов и на рынке. UST послужил горьким уроком о том, как схема без реального обеспечения может обрушиться буквально за считанные дни.

Iron Finance

Проект Iron Finance на Polygon выпускал стейблкоин IRON, обеспеченный на 75% USDC и на 25% собственным токеном TITAN. В июне 2021 года IRON достиг ~$2 млрд в обороте, привлекая внимание высоким доходностью ферм. Но когда цена TITAN начала падать, это вызвало “побег” инвесторов из протокола: крупные держатели запаниковали и стали массово продавать и TITAN, и IRON, что оказывало давление на курс обоих активов. Алгоритм пытался удержать привязку IRON, выпуская всё больше TITAN, но тем самым ещё сильнее обваливал его цену. В итоге получился замкнутый круг: за несколько часов TITAN обесценился практически до нуля (доля TITAN в обеспечении стала ничего не стоить), а IRON потерял привязку и торговался лишь по ~$0,69. Инцидент прославился тем, что известный инвестор Марк Кьюбан также потерял средства на TITAN, назвав случившееся «самым ужасным исходом, заложенным в их токеномику». Этот случай подчеркнул опасность неполного обеспечения: даже 75% в надёжном активе не спасли, когда остальные 25% рухнули.

Beanstalk (BEAN)

BEAN был кредитно-алгоритмическим стейблкоином на Ethereum, пытавшимся удерживать привязку через динамическое регулирование предложения. Он потерпел крах из-за хакерской атаки. В апреле 2022 года злоумышленники получили контроль над управлением и вывели из протокола ~$182 млн в различных активах. В результате BEAN мгновенно потерял ~86% стоимости. Фактически проект был уничтожен за считанные минуты.

В чём проблема?

Алгоритмические стейблкоины стремятся поддерживать курс без прямого полного обеспечения фиатом или ценными активами – обычно через выпуски и сжигание собственных токенов, арбитражные механизмы и экономические стимулы. Их главный риск – отсутствие твёрдой ценностной опоры, т.е. при утрате доверия система может войти в «смертельную спираль» обесценивания. Модели алгоритмических стейблов часто предполагают связку двух токенов: сам стейблкоин и волатильный резервный токен (как LUNA для UST, или TITAN для IRON). При отклонении курса стейблкоина, алгоритм печатает или выкупает токены, пытаясь восстановить паритет. Однако если инвесторы массово теряют веру в систему, начинается одновременная продажа и стейблкоина, и резервного токена – что только усугубляет падение их цен. Этот механизм широко известен как «петля смерти» (death spiral): падение курса стейблкоина → выпуск всё большего количества резервных токенов для поддержки → обесценивание этих токенов → ещё большее падение стейблкоина.

Отсутствие внешнего страхового фонда или избыточного обеспечения означает, что алгоритмические модели очень хрупки перед паникой. Их устойчивость в спокойные времена может быть высокой, но в экстремальных ситуациях им нечем компенсировать дисбаланс кроме как за счёт новых токенов (что равно “печатанию денег”). Также в таких системах часты ошибки оценок и манипуляции: курс держится на арбитраже, который может не сработать при низкой ликвидности или задержках. Злоумышленники могут намеренно атаковать привязку – например, скоординированно продав крупную партию стейблкоинов, чтобы вызвать цепную реакцию. Технические взломы или баги также губительны: если кто-то найдёт способ злоупотребить механизмом эмиссии, он может мгновенно выпустить огромную сумму необеспеченных стейблкоинов и обрушить курс.

Выводы

Все описанные случаи характеризуются отвязкой курса стейблкоина от курса доллара. Но за общим симптомом скрываются разные проблемы.

- Стейблкоины с обеспечением в фиатной валюте сталкиваются с рисками регулирования и централизованного хранения. Активы держателей стейблкоинов могут и эмитент стейблкоина, и банк, в котором он держит обеспечение, и регулятор. Поэтому в критической ситуации лишь самые отважные арбитражники решаются покупать стейблкоин, что не обеспечивает его курсу достаточной поддержки.

- Стейблкоины с обеспечением в криптовалюте в дополнение к этому сталкиваются с рисками волатильности обеспечения и плохо отработанными механизмами обеспечения привязки курса, в которых в экстремальных условиях проявляются неожиданные сбои.

- Ещё больше недостатки автоматического регулирования курса сказываются на алгоритмических стейблкоинах.

Всё это говорит о том, что стейблкоины неправильно считать более надёжными, чем обычные криптовалюты. Даже основное свойство стейблкоина - стабильность курса - вызывает вопросы.

Есть примеры стейблкоинов, которые пока не столкнулись с инцидентами, подобными описанным выше:

- USDe - стейблкоин, разработанный компанией Ethena Labs, который поддерживает привязку 1:1 к доллару за счёт залога в ETH и одновременного шорта ETH на фьючерсных рынках.

- RAI (Reflexer) – стейблкоин, курс которого равен не одному доллару, а примерно трём (колеблется в диапазоне от $2,9 до $3,1). RAI обеспечен только ETH и управляет ставкой процента, чтобы удерживать цену. Этот проект показал относительную устойчивость: даже в марте 2020 RAI скорректировался, но не обрушился.

- Liquity USD (LUSD) — это стейблкоин на Ethereum, не использующий DAO или голосования: система полностью неизменяема, все условия заложены в код смарт-контрактов. Это исключает атаки на управление и минимизирует регуляторные риски. Стабильность поддерживается через автоматический арбитраж: если цена LUSD ниже 1 доллара, держатели залога (ETH) могут вернуть LUSD по номиналу ($1), выкупив залог, что быстро возвращает цену к целевому уровню. Это идеальный стейблкоин для тех, кто хочет избежать рисков цензуры или заморозки средств по требованиям регуляторов.

Однако отсутствие инцидентов с этими стейблкоинами не означает невозможности таких инцидентов. Ни один из этих стейблкоинов не получил достаточного распространения, чтобы можно было с уверенностью утверждать, что он справляется со всеми рисками в периоды максимальных нагрузок и максимальной неопределённости.

Тем не менее, эти стейблкоины доступны для обмена на сайте rabbit.io, и вы можете попробовать любой из них или все вместе в качестве альтернативы тем токенам, которые уже неоднократно продемонстрировали присущие им риски и сложности. Или хотя бы для диверсификации.