क्या स्टेबलकॉइन का उपयोग करना सुरक्षित है? क्या वे वास्तव में उतने ही स्थिर हैं जितना दावा किया जाता है? स्टेबलकॉइन से जुड़ी क्या घटनाएं हुई हैं, और स्टेबलकॉइन धारकों के लिए इसके क्या परिणाम थे?

इस लेख में, मैं इन सभी सवालों के जवाब दूंगा। जबकि स्टेबलकॉइन निस्संदेह सुविधाजनक संपत्ति हैं, लेकिन उनसे जुड़े जोखिमों को पूरी तरह से न समझने से महत्वपूर्ण नुकसान हो सकता है।

आज स्टेबलकॉइन का उपयोग कैसे किया जाता है

स्टेबलकॉइन कई क्रिप्टो उत्साही लोगों के लिए आवश्यक उपकरण बन गए हैं, जो इस प्रकार काम करते हैं:

- धन हस्तांतरण का प्राथमिक साधन,

- भुगतान की पसंदीदा विधि,

- DeFi पूल के माध्यम से निष्क्रिय आय का स्रोत,

- और यहां तक कि बचत जमा करने के लिए एक महत्वपूर्ण साधन।

यदि आपको एक देश से दूसरे देश में धन हस्तांतरित करने की आवश्यकता है, तो आप बस एक जगह पर स्टेबलकॉइन खरीद सकते हैं और उन्हें दूसरी जगह पर बेच सकते हैं, जिससे एक अंतर्राष्ट्रीय हस्तांतरण हो सकता है। जबकि आप इसे किसी भी क्रिप्टोकरेंसी (BTC, XRP, या यहां तक कि DOGE) के साथ कर सकते हैं, स्टेबलकॉइन एक निश्चित विनिमय दर बनाए रखते हैं, जिससे खरीदने और बेचने के बीच मूल्यह्रास का जोखिम समाप्त हो जाता है।

क्रिप्टोकरेंसी व्यवसायों में शामिल दो कंपनियों पर विचार करें - एक एथेरियम का उपयोग करती है और दूसरी सोलाना का। उन्हें एक-दूसरे के साथ लेनदेन कैसे करना चाहिए? स्टेबलकॉइन जो दोनों नेटवर्क पर काम करते हैं, आदर्श हैं क्योंकि उनका मूल्य एथेरियम या सोलाना के उतार-चढ़ाव या तकनीकी मुद्दों पर निर्भर नहीं करता है।

उधार और तरलता पूल निवेशकों को विभिन्न क्रिप्टोकरेंसी में ब्याज अर्जित करने की अनुमति देते हैं। लेकिन स्टेबलकॉइन में मामूली 5% उपज अर्जित करना अक्सर एक अस्थिर क्रिप्टोकरेंसी में प्रतीत होने वाली आकर्षक 50% उपज से अधिक सुरक्षित दिखता है जो एक वर्ष के भीतर अपना आधा मूल्य खो सकता है।

अस्थिर क्रिप्टो संपत्तियों में बचत रखना भी कठिन हो सकता है। पिछले तीन महीनों में प्रमुख क्रिप्टोकरेंसी की कीमत की गतिशीलता पर एक नज़र डालें:

इस अस्थिरता को देखते हुए, यह स्पष्ट हो जाता है कि क्यों कई लोग अपनी बचत जमा करने के लिए स्टेबलकॉइन को पसंद करते हैं।

स्टेबलकॉइन क्रिप्टोकरेंसी के सभी प्रमुख लाभों को बरकरार रखते हुए प्रतीत होते हैं:

- आप उन्हें बैंकों या संदिग्ध प्रतिष्ठा वाले अन्य संस्थानों पर भरोसा किए बिना सुरक्षित रूप से स्वयं जमा कर सकते हैं।

- आप मध्यस्थों से अनुमोदन या निरीक्षण की आवश्यकता के बिना उन्हें आसानी से स्थानांतरित कर सकते हैं।

- लेनदेन पारदर्शी हैं, जिससे समकक्ष स्वतंत्र रूप से भुगतान को सत्यापित कर सकते हैं।

और महत्वपूर्ण रूप से, उनमें अप्रत्याशित मूल्य में उतार-चढ़ाव का प्रमुख नुकसान नहीं होता है।

लेकिन आइए स्टेबलकॉइन पर करीब से नज़र डालें।

फिएट-समर्थित स्टेबलकॉइन (USDT, USDC और अन्य)

टीथर (USDT)

सबसे पुराने और सबसे बड़े स्टेबलकॉइन टीथर ने बाजार की उथल-पुथल के दौरान अक्सर अपनी डॉलर खूंटी खो दी है। सबसे उल्लेखनीय घटना 15 अक्टूबर, 2018 को हुई, जब आरक्षित और बैंकिंग मुद्दों के बारे में अफवाहों के बीच, USDT की कीमत तेजी से गिरकर 0.85 डॉलर हो गई।

2018 से USDT/USD चार्ट। स्रोत: Investing.com

घबराहट के चरम के दौरान, निवेशक टीथर से बाहर निकलकर बिटकॉइन में चले गए, जिससे अस्थायी रूप से बिटकॉइन की कीमत ऊपर की ओर बढ़ गई क्योंकि इसने USDT के मूल्य के नुकसान को अवशोषित कर लिया।

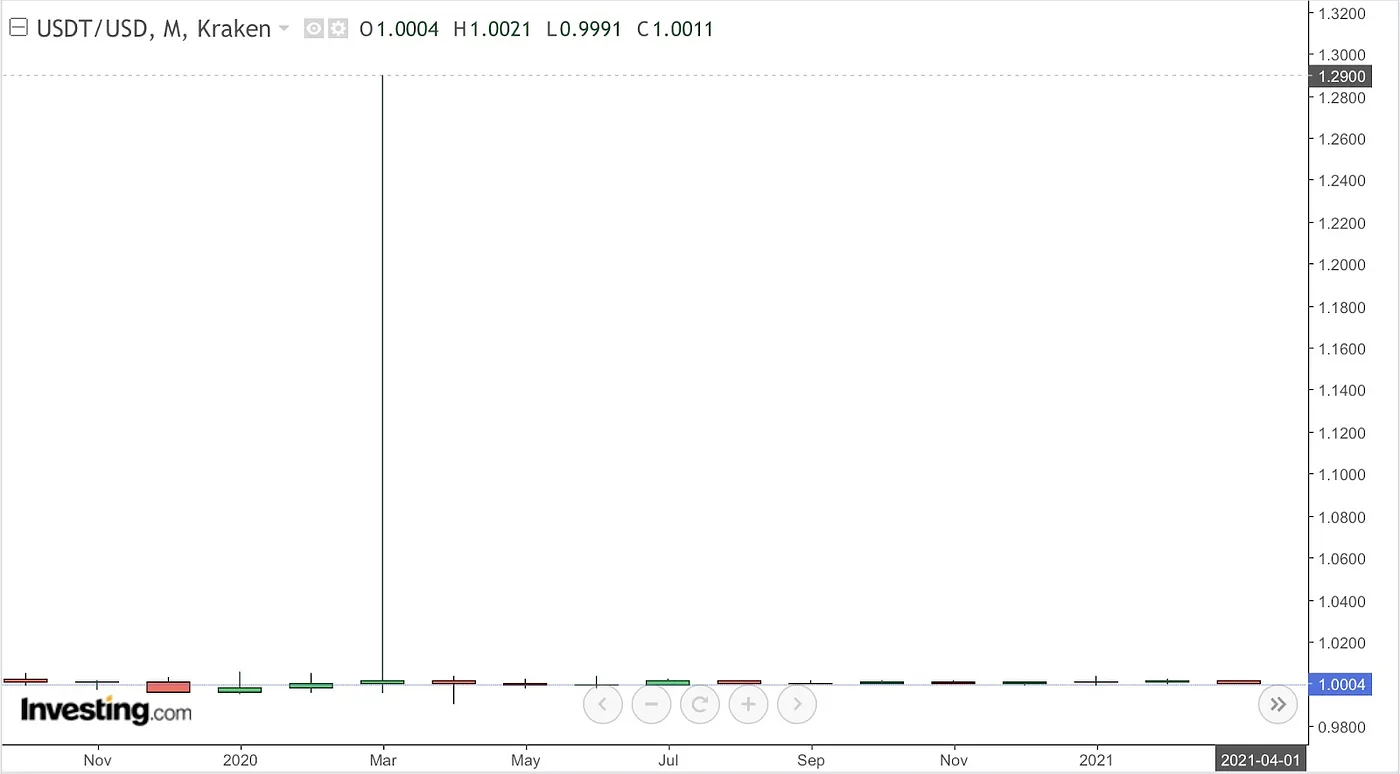

दिलचस्प बात यह है कि व्यापक क्रिप्टो बाजार में मुद्दे आने पर भी टीथर की खूंटी टूट सकती है। USDT का व्यापक रूप से लीवरेज्ड ट्रेडिंग पोजीशन में संपार्श्विक के रूप में उपयोग किया जाता है, जो बाजार में गिरावट के दौरान मांग को तेजी से बढ़ाता है, कभी-कभी USDT की कीमत को एक डॉलर से ऊपर धकेल देता है। उदाहरण के लिए, मार्च 2020 में, COVID-19 वित्तीय घबराहट और तरलता की कमी के बीच, USDT 1.29 डॉलर तक कारोबार कर रहा था।

2020 से USDT/USD चार्ट। स्रोत: Investing.com

USD कॉइन (USDC)

USDC को लंबे समय से एक विश्वसनीय, विनियमित स्टेबलकॉइन माना जाता था, लेकिन इसने भी महत्वपूर्ण उथल-पुथल का अनुभव किया। 10-11 मार्च, 2023 को, इस खबर के बाद कि सर्कल के लगभग 40 बिलियन डॉलर के भंडार में से 3.3 बिलियन डॉलर संकटग्रस्त सिलिकॉन वैली बैंक में फंसे हुए थे, USDC ने अपनी खूंटी खो दी और लगभग 0.88 डॉलर के अपने सर्वकालिक निचले स्तर पर आ गया। निवेशक घबरा गए और USDC को भुनाने के लिए दौड़े, कुछ ही दिनों में 10 बिलियन डॉलर से अधिक मूल्य के टोकन निकाल लिए।

यह अस्थायी डीपेगिंग काफी हद तक इसलिए हुई क्योंकि समस्याएं शुक्रवार को उभरीं, बैंकों के पहले ही बंद होने के बाद, और सामान्य मोचन केवल अगले सोमवार को ही फिर से शुरू हो सकते थे। नतीजतन, कई धारकों ने USDC को रियायती कीमतों पर बेचने की जल्दी की। सर्कल ने सार्वजनिक रूप से आश्वासन दिया कि बैंकों के फिर से खुलने के बाद नियमित मोचन संचालन फिर से शुरू हो जाएगा। वास्तव में, 13 मार्च तक, अमेरिकी नियामकों के हस्तक्षेप के बाद, USDC ने अपनी 1:1 समानता बहाल कर दी। फिर भी, इस घटना ने इस बात पर प्रकाश डाला कि पूरी तरह से समर्थित स्टेबलकॉइन भी कमजोर बने हुए हैं यदि निवेशकों को भंडार की पहुंच पर संदेह है।

पैक्सोस स्टेबलकॉइन (HUSD और BUSD)

पैक्सोस ने हुआबी और बिनेंस जैसे क्रिप्टो एक्सचेंजों के लिए स्टेबलकॉइन जारी किए। अपनी वेबसाइट पर, पैक्सोस ने कहा कि हुआबी के लिए जारी किए गए प्रत्येक HUSD टोकन को पैक्सोस के बैंक खाते में रखे गए एक डॉलर द्वारा समर्थित किया गया था। इस आश्वासन के बावजूद, HUSD को 2022 में कई महत्वपूर्ण घटनाओं का सामना करना पड़ा। अगस्त में, टोकन संक्षेप में गिरकर लगभग 0.82 डॉलर हो गया, और अक्टूबर में हुआबी से डीलिस्ट होने के बाद, यह तेजी से गिरकर 0.28 डॉलर हो गया। हालांकि बाद में यह आंशिक रूप से ठीक हो गया, लेकिन निवेशकों का विश्वास बुरी तरह से कमजोर हो गया, और परियोजना प्रभावी रूप से बंद हो गई।

2023 में, बिनेंस-ब्रांडेड BUSD को नियामकों द्वारा प्रतिबंधित कर दिया गया था। वर्तमान में, BUSD टोकन को अभी भी सीधे पैक्सोस के प्लेटफॉर्म के माध्यम से डॉलर के लिए भुनाया जा सकता है। हालांकि, HUSD के भाग्य ने इस बारे में संदेह पैदा किया है कि क्या इस तरह के मोचन हमेशा उपलब्ध रहेंगे।

फिएट-समर्थित स्टेबलकॉइन के साथ क्या समस्या है?

सिद्धांत रूप में, फिएट-समर्थित स्टेबलकॉइन को हमेशा अंकित मूल्य पर भुनाया जाना चाहिए, यह सुनिश्चित करते हुए कि उनकी कीमत लगभग $1 के आसपास स्थिर रहे। यदि बाजार मूल्य खूंटी से नीचे गिर जाता है, तो आर्बिट्रेजर्स को जल्दी से रियायती टोकन खरीदना चाहिए और उन्हें सीधे जारीकर्ता के साथ 1:1 पर भुनाना चाहिए, जिससे संतुलन बहाल हो जाए।

लेकिन वास्तव में, चीजें इतनी सीधी नहीं हैं:

- टोकन को सीधे भुनाने के लिए जारीकर्ता के साथ एक पंजीकृत और सत्यापित खाते की आवश्यकता होती है, जो सभी के लिए सुलभ नहीं है। उदाहरण के लिए, पैक्सोस कुछ देशों के निवासियों को सेवा नहीं देता है। टीथर स्पष्ट रूप से बताता है कि उसकी मोचन दायित्व "आपके लिए व्यक्तिगत" हैं, जिसका अर्थ है कि यदि आपके खाते में सीधे कोई USDT टोकन जारी नहीं किया गया था, तो टीथर के पास व्यक्तिगत रूप से आपके लिए टोकन को भुनाने का कोई दायित्व नहीं है।

- कुछ जारीकर्ता (उदाहरण के लिए, टीथर) केवल बड़े ग्राहकों के लिए मोचन की अनुमति देते हैं, आमतौर पर न्यूनतम राशि (जैसे 100,000 डॉलर मूल्य के USDT) की आवश्यकता होती है।

- यहां तक कि जब जारीकर्ता पूर्ण समर्थन का दावा करते हैं, यदि पारदर्शी और स्वतंत्र रूप से सत्यापित ऑडिट प्रदान नहीं किए जाते हैं (जैसा कि अक्सर टीथर के साथ आलोचना की जाती है), तो आर्बिट्रेजर्स को भंडार पर अविश्वास हो सकता है और हस्तक्षेप करने से बचना चाहिए, देरी या आंशिक मोचन से डरते हुए।

- फिएट-समर्थित स्टेबलकॉइन को बैंकिंग और कस्टोडियल मुद्दों से भी खतरा है। जारीकर्ता अरबों डॉलर बैंक खातों और ट्रेजरी प्रतिभूतियों में जमा करते हैं; बैंक विफलताएं या जमे हुए खाते स्टेबलकॉइन धारकों के लिए सीधा खतरा पैदा करते हैं।

- नियामक विशिष्ट पतों को अवरुद्ध करने का आदेश दे सकते हैं। अमेरिका द्वारा टॉरनेडो कैश पर प्रतिबंध लगाने के बाद, सर्कल ने स्वीकृत पतों पर लगभग 75,000 डॉलर के USDC को फ्रीज कर दिया, जिससे स्टेबलकॉइन लेनदेन में प्रत्यक्ष नियामक हस्तक्षेप के लिए एक मिसाल कायम हुई। इस तरह के फ्रीज आम हो गए हैं; मार्च 2025 में, टीथर ने एक क्रिप्टोकरेंसी एक्सचेंज के वॉलेट को भी फ्रीज कर दिया, जिसमें ग्राहकों का पैसा था।

ये सभी कारक आर्बिट्रेज के अवसरों को जटिल करते हैं, जिससे फिएट-समर्थित स्टेबलकॉइन उनके सैद्धांतिक डिजाइन की तुलना में बहुत कम स्थिर हो जाते हैं।

क्रिप्टो-समर्थित स्टेबलकॉइन (DAI और अन्य)

DAI

"ब्लैक थर्सडे" (12 मार्च, 2020) चरम बाजार झटकों के दौरान क्रिप्टो-समर्थित स्टेबलकॉइन में निहित कमजोरियों का एक पाठ्यपुस्तक उदाहरण है। उस दिन, एथेरियम (DAI के पीछे प्राथमिक संपार्श्विक संपत्ति) की कीमत COVID-19 के कारण होने वाली वैश्विक वित्तीय घबराहट के बाद लगभग 47% गिर गई।

2020 से ETH/USD चार्ट। स्रोत: Investing.com

एथेरियम नेटवर्क भारी भीड़भाड़ वाला हो गया, जिससे गैस शुल्क बढ़ गया और मेकरडीएओ के मूल्य ऑरेकल में खराबी आ गई। जब प्रोटोकॉल ने अवमूल्यित संपार्श्विक का बड़े पैमाने पर परिसमापन शुरू किया, तो नेटवर्क भीड़भाड़ के कारण कई नीलामी विफल हो गईं। कुछ परिसमापकों ने 0 DAI का भुगतान करते हुए संपार्श्विक लॉट जीते, प्रभावी रूप से मुफ्त में ETH का अधिग्रहण किया। इस गड़बड़ ने मेकरडीएओ में घाटा पैदा कर दिया, जिससे लगभग 4.5 मिलियन DAI कम संपार्श्विक हो गया। साथ ही, द्वितीयक बाजारों में DAI की मांग बढ़ गई (चूंकि आकर्षक परिसमापन नीलामियों में भाग लेने के लिए DAI की आवश्यकता थी), जिससे इसकी कीमत $1 से काफी ऊपर बढ़ गई।

प्रोटोकॉल नए MKR गवर्नेंस टोकन जारी और बेचकर संकट से बच गया, जिससे लगभग $5.3 मिलियन का घाटा कवर किया गया। अधिक DAI टकसाल को प्रोत्साहित करने और कीमत को वापस $1 की ओर लाने के लिए उधार शुल्क (स्थिरता शुल्क) को अस्थायी रूप से शून्य कर दिया गया था। हालांकि सिस्टम स्थिर हो गया, लेकिन प्रतिष्ठा को गंभीर नुकसान हुआ। प्रभावित उपयोगकर्ताओं के एक समूह ने $8.3 मिलियन के नुकसान के लिए मुआवजे की मांग करते हुए मेकरडीएओ के खिलाफ मुकदमा दायर किया। इस घटना के बाद, मेकरडीएओ ने अपनी संपार्श्विक संपत्तियों में विविधता लाई, विशेष रूप से बढ़ी हुई स्थिरता के लिए USDC जोड़ा। इस घटना ने मेकरडीएओ को अपनी सुरक्षात्मक तंत्रों को बढ़ाने के लिए भी प्रेरित किया, जैसे कि रिजर्व फंड और पेग स्टेबिलिटी मॉड्यूल, जिसे DAI और अन्य स्टेबलकॉइन के बीच स्वचालित 1:1 एक्सचेंजों को सुविधाजनक बनाने के लिए डिज़ाइन किया गया है।

हालांकि, USDC को शामिल करने से 2023 में एक अलग प्रकार का संकट आया। 11-12 मार्च को, जब USDC को अपनी बैंकिंग से संबंधित परेशानियों का सामना करना पड़ा, तो USDC ने अपने संपार्श्विक भंडार का लगभग आधा हिस्सा बना लिया, DAI का मूल्य काफी गिर गया। जब USDC की कीमत लगभग $0.90 तक गिर गई, तो DAI ने भी अपनी खूंटी खो दी, यहां तक कि लगभग $0.86 तक भी गिर गई।

2023 से DAI/USD चार्ट। स्रोत: Investing.com

एक केंद्रीकृत संपत्ति (USDC) पर इस निर्भरता ने कथित तौर पर विकेंद्रीकृत DAI को पारंपरिक बैंकिंग प्रणालियों के जोखिमों के संपर्क में ला दिया। हालांकि USDC के ठीक होने के बाद DAI जल्दी ही समानता पर लौट आया, लेकिन उपयोगकर्ताओं ने अनिश्चितता की एक संक्षिप्त अवधि का अनुभव किया, जिससे स्टेबलकॉइन की भविष्य की विश्वसनीयता के बारे में चिंताएं बढ़ गईं।

इसके अतिरिक्त, OFAC द्वारा टॉरनेडो कैश को मंजूरी दिए जाने के बाद, सर्कल ने तुरंत नियामक मांगों का पालन करते हुए प्रभावित पतों पर USDC संपत्तियों को फ्रीज कर दिया। टॉरनेडो कैश से जुड़े DAI को रखने वाले पतों को भी कुछ क्रिप्टो प्लेटफॉर्म इंटरफेस द्वारा अवरुद्ध कर दिया गया था। हालांकि समस्या व्यक्तिगत प्लेटफॉर्म इंटरफेस तक सीमित थी, लेकिन इसने मेकरडीएओ समुदाय को एक गंभीर संभावित खतरे से अवगत कराया। यदि सर्कल नियामकों के अनुरोध पर USDC संपार्श्विक को फ्रीज कर सकता है, तो DAI के संपार्श्विक का महत्वपूर्ण हिस्सा तुरंत अप्राप्य हो सकता है। इस तरह की घटना DAI में विश्वास को गंभीर रूप से नुकसान पहुंचा सकती है और डॉलर खूंटी का निरंतर नुकसान हो सकता है।

जवाब में, मेकरडीएओ ने विकेंद्रीकृत संपार्श्विक की हिस्सेदारी बढ़ाकर और USDC की भूमिका को सीमित करके केंद्रीकृत और नियामक-संवेदनशील संपत्तियों पर अपनी निर्भरता को कम कर दिया। मेकरडीएओ ने भविष्य के नियामक प्रतिबंधों के DAI की स्थिरता पर प्रभाव को कम करते हुए, यदि आवश्यक हो तो संपार्श्विक आवंटन को जल्दी से समायोजित करने के लिए आंतरिक तंत्र भी लागू किए।

अन्य समस्याग्रस्त मामले

अन्य क्रिप्टो-समर्थित स्टेबलकॉइन को भी इसी तरह के मुद्दों का सामना करना पड़ा है। उदाहरण के लिए, Binance स्मार्ट चेन (वीनस प्लेटफॉर्म से) पर VAI स्टेबलकॉइन को 2021 में लॉन्च होने के बाद लगातार $1 (~$0.80–$0.95) से नीचे कारोबार किया गया था। नए VAI टोकन को टकसाल करना आसान था लेकिन उन्हें भुनाना कम लाभदायक था, जिससे बाजार में अधिक आपूर्ति हो गई। अंततः, वीनस को खूंटी को बहाल करने के लिए शुल्क और मोचन प्रतिबंध लगाने पड़े।

शुरुआती प्रायोगिक स्टेबलकॉइन भी चेतावनी वाले उदाहरण पेश करते हैं। BitUSD (BitShares से) और NuBits (NBT), दोनों को लगभग 2014 में लॉन्च किया गया था, जो शुरुआती क्रिप्टो-कोलैटरलाइज्ड स्टेबलकॉइन थे। BitUSD को BTS टोकन द्वारा समर्थित किया गया था, और जब संपार्श्विक टोकन (BTS) को मूल्य में गिरावट और तरलता की कमी का सामना करना पड़ा, तो मेकरडीएओ के समान मुद्दों का सामना करना पड़ा। 2018 तक, BitUSD ने स्थायी रूप से अपनी डॉलर खूंटी खो दी। NuBits ने बिटकॉइन भंडार और अतिरिक्त टोकन (NuShares) का उपयोग करके स्थिरता बनाए रखने का प्रयास किया। शुरुआती सफलता के बाद, यह 2016 में तब ढह गया जब BTC भंडार में तेजी से मूल्यह्रास हुआ, जिससे NBT बुरी तरह से कम संपार्श्विक हो गया और एक सेंट से कम पर कारोबार हुआ।

क्रिप्टो-समर्थित स्टेबलकॉइन के साथ क्या समस्या है?

चरम बाजार स्थितियों में क्रिप्टो-समर्थित स्टेबलकॉइन का व्यवहार अप्रत्याशित रहता है।

उनकी मुख्य भेद्यता अस्थिरता और संपार्श्विक मूल्यह्रास का जोखिम है। $1 खूंटी बनाए रखने के लिए, क्रिप्टो संपार्श्विक का मूल्य लगातार जारी किए गए स्टेबलकॉइन से एक महत्वपूर्ण अंतर से अधिक होना चाहिए। संपार्श्विक मूल्य में अचानक गिरावट से जल्दी ही अपर्याप्त कवरेज हो सकता है, जिससे टोकन अस्थिर हो सकता है। प्रोटोकॉल आमतौर पर स्वचालित परिसमापन के माध्यम से इसे रोकते हैं - संपार्श्विक को बेचना जब यह कुछ सीमा से नीचे गिर जाता है - लेकिन चरम स्थितियां इन तंत्रों को अभिभूत कर सकती हैं। प्रमुख बाजार दुर्घटनाओं के दौरान, तरलता वाष्पित हो सकती है, जिससे संपार्श्विक को जल्दी से या उचित मूल्य पर बेचना असंभव हो जाता है, खासकर यदि ब्लॉकचेन नेटवर्क भीड़भाड़ वाले हो जाते हैं और परिसमापन में देरी होती है।

हालांकि क्रिप्टो-समर्थित स्टेबलकॉइन एक विकेंद्रीकृत विकल्प पेश करने का लक्ष्य रखते हैं, लेकिन वे फिएट-समर्थित टोकन से अलग आर्थिक जोखिम उठाते हैं। ओवरकोलैटरलाइजेशन (अक्सर 150% या उससे अधिक) की आवश्यकता इन सिक्कों को टकसाल बनाने के लिए पूंजी-गहन बनाती है। उच्च मांग अवधि के दौरान, आपूर्ति की कमी से स्टेबलकॉइन की कीमतों में $1 से अधिक की वृद्धि हो सकती है। इसके विपरीत, यदि विश्वास कम हो जाता है, तो स्टेबलकॉइन पर्याप्त संपार्श्विक के बावजूद छूट पर कारोबार कर सकते हैं। केंद्रीकृत जारीकर्ताओं की तुलना में नियामक जोखिम कम हैं क्योंकि स्मार्ट अनुबंध इन टोकन को जारी करते हैं, फिर भी मौजूद हैं - खासकर जब प्रोटोकॉल संपार्श्विक का उपयोग करते हैं जो पारंपरिक वित्त पर निर्भर करता है (जैसा कि DAI USDC के साथ करता है)।

ये उदाहरण स्थिरता बनाए रखने की संरचनात्मक जटिलता को दर्शाते हैं। विकेंद्रीकृत स्टेबलकॉइन प्रोटोकॉल को अक्सर टोकन की कीमतों को $1 के करीब रखने के लिए शुल्क, संपार्श्विककरण स्तर और रिजर्व पुनर्संतुलन के सावधानीपूर्वक अंशांकन की आवश्यकता होती है।

एल्गोरिथम स्टेबलकॉइन (UST, IRON और अन्य)

BAC और UST

Basis Cash (BAC) 2020 के अंत में लॉन्च किया गया एक असंरक्षित एल्गोरिथम स्टेबलकॉइन था। इसने अतिरिक्त टोकन ("बॉन्ड") जारी करके अपने डॉलर खूंटी को बनाए रखने की कोशिश की, जिसने बॉन्डधारकों को अस्थिरता जोखिम स्थानांतरित कर दिया। जब स्टेबलकॉइन की कीमत गिर गई, तो सिस्टम ने अतिरिक्त टोकन जारी किए, सैद्धांतिक रूप से कीमत को स्थिर करते हुए, स्टेबलकॉइन को वापस खरीदने के लिए उनकी बिक्री से प्राप्त आय का उपयोग किया। हालांकि, यह मॉडल जल्दी ही विफल हो गया - 2021 की शुरुआत में, BAC ने स्थायी रूप से अपनी खूंटी खो दी और कभी ठीक नहीं हुआ। एक साल के भीतर, इसने 1 सेंट से कम पर कारोबार किया।

आश्चर्यजनक रूप से, BAC के निर्माता कुछ महीनों बाद एक और समान परियोजना, TerraLabs का UST स्टेबलकॉइन लॉन्च करने चले गए। UST ने एक समान एल्गोरिथम मॉडल का उपयोग किया लेकिन इसके परिणामस्वरूप बहुत अधिक नुकसान हुआ। UST धारकों ने $15 बिलियन से अधिक का नुकसान किया, जिससे नियामक और व्यापक क्रिप्टो बाजार दोनों हैरान रह गए। UST का पतन एक कठोर सबक बन गया कि एक असंरक्षित स्टेबलकॉइन कितनी जल्दी विनाशकारी रूप से विफल हो सकता है।

आयरन फाइनेंस

Polygon पर आयरन फाइनेंस ने IRON स्टेबलकॉइन जारी किया, जिसे USDC द्वारा 75% और इसके अपने अस्थिर टोकन, TITAN द्वारा 25% समर्थित किया गया था। जून 2021 तक, IRON लगभग 2 बिलियन डॉलर के परिसंचरण तक पहुंच गया, जिससे उच्च-उपज खेती के अवसरों के कारण महत्वपूर्ण ध्यान आकर्षित हुआ। हालांकि, जब TITAN की कीमत में गिरावट शुरू हुई, तो निवेशक घबरा गए और प्रोटोकॉल से तेजी से बाहर निकल गए, TITAN और IRON दोनों टोकन को सामूहिक रूप से बेच दिया, जिससे दोनों संपत्तियों की कीमतों पर नीचे की ओर दबाव पड़ा। एल्गोरिथम ने अधिक TITAN टोकन को टकसाल करके IRON की खूंटी का बचाव करने का प्रयास किया, लेकिन इससे TITAN की कीमत का पतन और बढ़ गया। एक दुष्चक्र शुरू हो गया: कुछ ही घंटों में, TITAN का मूल्य लगभग शून्य हो गया (इसके संपार्श्विक के हिस्से को बेकार कर दिया गया), और IRON अपनी खूंटी खो दी, लगभग $0.69 के निचले स्तर पर कारोबार कर रहा था। इस घटना ने प्रसिद्ध रूप से अरबपति निवेशक मार्क क्यूबन को प्रभावित किया, जिन्होंने सार्वजनिक रूप से TITAN पर पैसे खोने की बात स्वीकार की, इसे "उनकी टोकोनॉमिक्स में एम्बेडेड सबसे खराब संभव परिणाम" के रूप में वर्णित किया। इस मामले ने आंशिक संपार्श्विककरण के खतरे को रेखांकित किया: यहां तक कि एक विश्वसनीय संपत्ति में 75% भंडार होने पर भी यह अपर्याप्त था जब शेष 25% तेजी से ढह गया।

बीनस्टॉक (BEAN)

बीनस्टॉक एथेरियम पर एक क्रेडिट-आधारित एल्गोरिथम स्टेबलकॉइन था, जिसका उद्देश्य गतिशील रूप से आपूर्ति को समायोजित करके अपनी खूंटी बनाए रखना था। यह एक शासन हमले के कारण विनाशकारी रूप से विफल रहा। अप्रैल 2022 में, हमलावरों ने शासन तंत्र पर नियंत्रण हासिल कर लिया और प्रोटोकॉल से लगभग 182 मिलियन डॉलर मूल्य की संपत्ति निकाल ली। नतीजतन, BEAN ने तुरंत अपने मूल्य का लगभग 86% खो दिया, प्रभावी रूप से मिनटों के भीतर परियोजना को नष्ट कर दिया।

एल्गोरिथम स्टेबलकॉइन के साथ क्या समस्या है?

एल्गोरिथम स्टेबलकॉइन फिएट या मूल्यवान संपत्तियों द्वारा प्रत्यक्ष पूर्ण समर्थन के बिना एक स्थिर मूल्य बनाए रखने का प्रयास करते हैं। इसके बजाय, वे टोकन टकसाल/बर्निंग तंत्र, आर्बिट्रेज अवसर और आर्थिक प्रोत्साहन पर भरोसा करते हैं। उनके द्वारा उठाया जाने वाला मुख्य जोखिम अंतर्निहित समर्थन की कमी है; यदि विश्वास खो जाता है, तो पूरा सिस्टम तेजी से अवमूल्यन के "डेथ स्पाइरल" में प्रवेश कर सकता है।

आमतौर पर, एल्गोरिथम स्टेबलकॉइन मॉडल टोकन के जोड़े पर निर्भर करते हैं: स्टेबलकॉइन स्वयं और एक अस्थिर रिजर्व टोकन (उदाहरण के लिए, UST के लिए LUNA या IRON के लिए TITAN)। यदि स्टेबलकॉइन अपनी खूंटी से विचलित हो जाता है, तो एल्गोरिथम संतुलन को बहाल करने के लिए रिजर्व टोकन को टकसाल या भुनाता है। लेकिन अगर निवेशक सामूहिक रूप से विश्वास खो देते हैं, तो दोनों टोकन की एक साथ बिक्री से कीमतों में गिरावट आती है। यह परिदृश्य, जिसे "डेथ स्पाइरल" के रूप में जाना जाता है, इस तरह सामने आता है:

स्टेबलकॉइन की कीमत गिरती है → इसे समर्थन देने के लिए अधिक रिजर्व टोकन बनाए जाते हैं → रिजर्व टोकन का मूल्य कम हो जाता है → स्टेबलकॉइन का और पतन होता है।

बाहरी रिजर्व फंड या पर्याप्त संपार्श्विक की अनुपस्थिति एल्गोरिथम मॉडल को घबराहट के प्रति अत्यधिक संवेदनशील बनाती है। सामान्य परिस्थितियों के दौरान स्थिर रहने के दौरान, चरम स्थितियों में इन मॉडलों के पास अतिरिक्त टोकन (जैसे "पैसा छापना") टकसाल करने के अलावा आपूर्ति-मांग असंतुलन को संतुलित करने का कोई तरीका नहीं है। इसके अलावा, मूल्यांकन त्रुटियां या हेरफेर आसानी से हो सकते हैं। खूंटी आर्बिट्रेज पर निर्भर करती है, जो तरलता की कमी या देरी के कारण विफल हो सकती है। हमलावर जानबूझकर इन स्टेबलकॉइन को बड़ी मात्रा में बेचकर लक्षित कर सकते हैं ताकि श्रृंखला प्रतिक्रियाएं शुरू हो सकें। तकनीकी शोषण या बग भी विनाशकारी साबित हो सकते हैं: यदि हमलावरों को कमजोरियों का पता चलता है जिससे वे असीमित टोकन जारी करने में सक्षम हो जाते हैं, तो वे तुरंत बिना समर्थित स्टेबलकॉइन के साथ बाजार में बाढ़ ला सकते हैं, जिससे उनका मूल्य पूरी तरह से गिर जाएगा।

निष्कर्ष

ऊपर चर्चा किए गए सभी मामलों में एक सामान्य लक्षण है: स्टेबलकॉइन का डॉलर के साथ अपनी खूंटी खोना। हालांकि, इस सामान्य मुद्दे के नीचे मौलिक रूप से अलग समस्याएं हैं।

- फिएट-समर्थित स्टेबलकॉइन को विनियमन और केंद्रीकृत हिरासत से उत्पन्न जोखिमों का सामना करना पड़ता है। धारकों की संपत्ति सीधे स्टेबलकॉइन जारीकर्ता, भंडार रखने वाले बैंकों या नियामक प्राधिकरणों के कार्यों या विफलताओं से प्रभावित हो सकती है। संकट के दौरान, केवल सबसे साहसी आर्बिट्रेजर ही इन स्टेबलकॉइन को खरीदने की हिम्मत करते हैं, जिससे उनकी खूंटी को जल्दी से बहाल करने की क्षमता सीमित हो जाती है।

- क्रिप्टो-समर्थित स्टेबलकॉइन को समान मुद्दों का सामना करना पड़ता है, लेकिन वे अपने अंतर्निहित क्रिप्टो संपार्श्विक की अस्थिरता और अपर्याप्त रूप से परीक्षण किए गए खूंटी-रखरखाव तंत्र से संबंधित अतिरिक्त जोखिमों का भी सामना करते हैं, जो अक्सर चरम बाजार स्थितियों में अप्रत्याशित रूप से विफल हो जाते हैं।

- एल्गोरिथम स्टेबलकॉइन अपनी पूरी तरह से स्वचालित खूंटी-रखरखाव तंत्र के कारण और भी अधिक कमजोरियां प्रदर्शित करते हैं।

कुल मिलाकर, ये उदाहरण बताते हैं कि स्टेबलकॉइन को स्वचालित रूप से नियमित क्रिप्टोकरेंसी की तुलना में अधिक सुरक्षित या अधिक विश्वसनीय नहीं माना जाना चाहिए। यहां तक कि उनकी मूलभूत विशेषता - मूल्य स्थिरता - भी संदिग्ध है।

हालांकि, स्टेबलकॉइन के ऐसे उदाहरण हैं जिन्होंने अब तक ऊपर वर्णित लोगों के समान घटनाओं से बचा है:

- Ethena Labs द्वारा विकसित USDe, ETH के साथ संपार्श्विककरण और वायदा बाजारों में ETH को एक साथ शॉर्ट करके डॉलर के साथ 1:1 खूंटी बनाए रखता है।

- RAI एक स्टेबलकॉइन है जिसकी कीमत ठीक $1 पर नहीं आंकी गई है, बल्कि लगभग $3 पर तैरती है (आमतौर पर $2.9 और $3.1 के बीच)। RAI पूरी तरह से ETH द्वारा समर्थित है और मूल्य स्थिरता बनाए रखने के लिए अपनी ब्याज दर को गतिशील रूप से समायोजित करता है। इस परियोजना ने मार्च 2020 की दुर्घटना जैसे बाजार तनाव के दौरान भी सापेक्ष लचीलापन का प्रदर्शन किया, जब इसने पूरी तरह से ढहने के बिना समायोजित किया।

- Liquity USD (LUSD) एक Ethereum-आधारित स्टेबलकॉइन है जो DAOs या शासन वोटों पर निर्भर नहीं करता है। इसके पैरामीटर पूरी तरह से अपरिवर्तनीय हैं, जो स्मार्ट अनुबंध कोड के भीतर परिभाषित हैं। यह शासन हमलों से संबंधित जोखिमों को समाप्त करता है और नियामक जोखिमों को काफी कम करता है। स्वचालित आर्बिट्रेज के माध्यम से स्थिरता सुनिश्चित की जाती है: यदि LUSD की कीमत $1 से नीचे गिर जाती है, तो संपार्श्विक धारक (ETH) LUSD को अंकित मूल्य ($1) पर भुना सकते हैं, जिससे इसकी खूंटी जल्दी से बहाल हो जाती है। यह LUSD को सेंसरशिप या संपत्तियों के नियामक फ्रीजिंग के बारे में चिंतित लोगों के लिए आदर्श बनाता है।

हालांकि, इन स्टेबलकॉइन से जुड़ी घटनाओं की अनुपस्थिति यह गारंटी नहीं देती है कि वे भविष्य के जोखिमों से प्रतिरक्षा हैं। इन सिक्कों में से किसी ने भी चरम बाजार तनाव या महत्वपूर्ण अनिश्चितता के तहत उनकी विश्वसनीयता को आत्मविश्वास से स्थापित करने के लिए पर्याप्त व्यापक गोद लेने के स्तर तक नहीं पहुंचा है।

फिर भी, ये स्टेबलकॉइन rabbit.io पर एक्सचेंज के लिए उपलब्ध हैं, और आप उन्हें उन टोकन के विकल्प के रूप में स्वयं परीक्षण कर सकते हैं जिन्होंने पहले ही कमजोरियों का प्रदर्शन किया है और बार-बार समस्याओं का अनुभव किया है। यह दृष्टिकोण आपको उन टोकन पर भरोसा करने के बजाय अपने जोखिमों में विविधता लाने की अनुमति देता है जो अतीत में समस्याग्रस्त साबित हुए हैं।