As stablecoins são seguras para usar? Elas são realmente tão estáveis quanto afirmam? Que incidentes ocorreram envolvendo stablecoins e quais foram as consequências para os detentores de stablecoins?

Neste artigo, responderei a todas essas perguntas. Embora as stablecoins sejam, sem dúvida, ativos convenientes, não compreender totalmente os seus riscos associados pode levar a perdas significativas.

Como as Stablecoins São Usadas Hoje

As stablecoins tornaram-se ferramentas essenciais para muitos entusiastas de criptomoedas, servindo como:

- um meio primário de transferência de fundos,

- um método preferido de pagamento,

- uma fonte de renda passiva através de pools DeFi,

- e até mesmo um instrumento chave para armazenar economias.

Se você precisar transferir dinheiro de um país para outro, pode simplesmente comprar stablecoins em um lugar e vendê-las em outro, facilitando uma transferência internacional. Embora você possa fazer isso com qualquer criptomoeda (BTC, XRP ou até mesmo DOGE), as stablecoins mantêm uma taxa de câmbio fixa, eliminando o risco de desvalorização entre a compra e a venda.

Considere duas empresas envolvidas em negócios de criptomoedas — uma usando Ethereum e a outra Solana. Como elas devem transacionar entre si? Stablecoins que operam em ambas as redes são ideais, uma vez que o seu valor não depende das flutuações ou problemas técnicos da Ethereum ou Solana.

Os pools de empréstimo e liquidez permitem que os investidores ganhem juros em várias criptomoedas. Mas ganhar um modesto rendimento de 5% em stablecoins geralmente parece mais seguro do que um rendimento aparentemente atraente de 50% em uma criptomoeda volátil que pode perder metade do seu valor em um ano.

Manter economias em ativos cripto voláteis também pode ser assustador. Dê uma olhada na dinâmica de preços das principais criptomoedas nos últimos três meses:

Observando esta volatilidade, torna-se claro por que muitas pessoas preferem stablecoins para armazenar as suas economias.

As stablecoins parecem reter todas as vantagens principais das criptomoedas:

- Você pode armazená-las com segurança sem depender de bancos ou outras instituições com reputações questionáveis.

- Você pode transferi-las facilmente sem precisar de aprovação ou supervisão de intermediários.

- As transações são transparentes, permitindo que as contrapartes verifiquem os pagamentos de forma independente.

E crucialmente, elas não têm a principal desvantagem das flutuações de preços imprevisíveis.

Mas vamos dar uma olhada mais de perto nas stablecoins.

Stablecoins Lastreadas em Moeda Fiduciária (USDT, USDC e outros)

Tether (USDT)

Tether, a stablecoin mais antiga e maior, tem frequentemente perdido a sua indexação ao dólar durante a turbulência do mercado. O incidente mais notável ocorreu em 15 de outubro de 2018, quando, em meio a rumores sobre problemas de reserva e bancários, o preço da USDT caiu acentuadamente para US$ 0,85.

Gráfico USDT/USD de 2018. Fonte: Investing.com

Durante o auge do pânico, os investidores correram para fora da Tether e para a Bitcoin, impulsionando temporariamente o preço da Bitcoin para cima, à medida que absorvia a perda de valor da USDT.

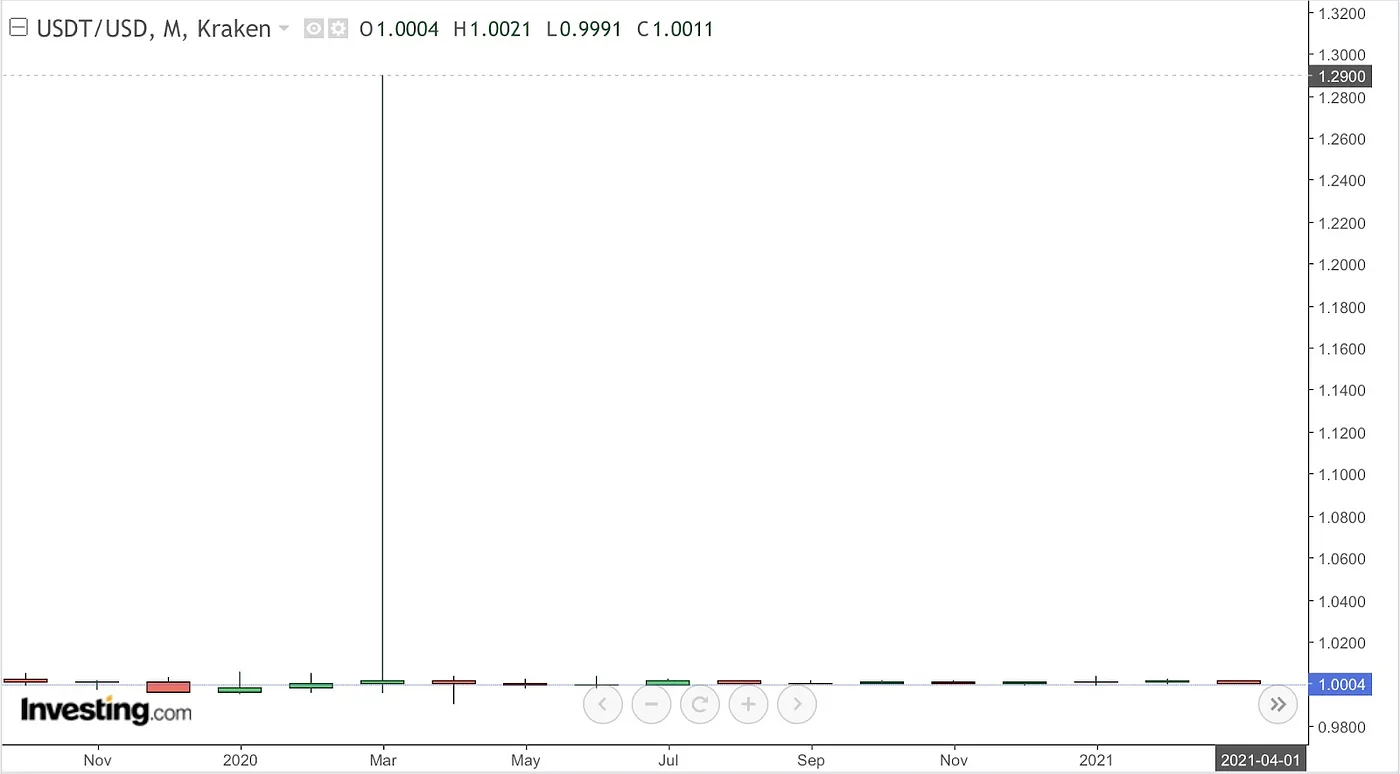

Curiosamente, a indexação da Tether também pode quebrar quando surgem problemas no mercado cripto mais amplo. A USDT é amplamente utilizada como garantia em posições de negociação alavancadas, o que aumenta a procura acentuadamente durante as crises de mercado, ocasionalmente elevando o preço da USDT acima de um dólar. Por exemplo, em março de 2020, em meio ao pânico financeiro da COVID-19 e à escassez de liquidez, a USDT foi negociada a até US$ 1,29.

Gráfico USDT/USD de 2020. Fonte: Investing.com

USD Coin (USDC)

A USDC foi por muito tempo percebida como uma stablecoin confiável e regulamentada, mas também experimentou turbulência significativa. Em 10–11 de março de 2023, após a notícia de que US$ 3,3 bilhões das reservas de aproximadamente US$ 40 bilhões da Circle estavam presos no problemático Silicon Valley Bank, a USDC perdeu a sua indexação e caiu para uma baixa histórica de aproximadamente US$ 0,88. Os investidores entraram em pânico e correram para resgatar a USDC, retirando mais de US$ 10 bilhões em tokens em questão de dias.

Esta desindexação temporária ocorreu em grande parte porque os problemas surgiram em uma sexta-feira, depois que os bancos já haviam fechado, e os resgates normais só poderiam ser retomados na segunda-feira seguinte. Como resultado, muitos detentores apressaram-se a vender USDC a preços com desconto. A Circle reassegurou publicamente os investidores de que as operações de resgate regulares seriam retomadas assim que os bancos reabrissem. De fato, em 13 de março, após a intervenção dos reguladores dos EUA, a USDC restaurou a sua paridade de 1:1. No entanto, este evento destacou que mesmo as stablecoins totalmente lastreadas permanecem vulneráveis se os investidores duvidarem da acessibilidade das reservas.

Stablecoins Paxos (HUSD e BUSD)

A Paxos emitiu stablecoins para exchanges de criptomoedas como a Huobi e a Binance. No seu site, a Paxos declarou que cada token HUSD, emitido para a Huobi, era lastreado por um dólar mantido na conta bancária da Paxos. Apesar desta garantia, a HUSD sofreu vários incidentes significativos em 2022. Em agosto, o token brevemente caiu para cerca de US$ 0,82 e, após ser removido da Huobi em outubro, entrou em colapso acentuadamente para US$ 0,28. Embora tenha se recuperado parcialmente depois, a confiança do investidor foi severamente minada e o projeto efetivamente cessou as operações.

Em 2023, a BUSD da marca Binance foi proibida pelos reguladores. Atualmente, os tokens BUSD ainda podem ser resgatados por dólares diretamente através da plataforma da Paxos. No entanto, o destino da HUSD levantou dúvidas sobre se tais resgates permanecerão sempre disponíveis.

Qual é o Problema com as Stablecoins Lastreadas em Moeda Fiduciária?

Em teoria, as stablecoins lastreadas em moeda fiduciária devem sempre ser resgatáveis pelo valor nominal, garantindo que o seu preço permaneça estável em torno de US$ 1. Se o preço de mercado cair abaixo da indexação, os arbitradores devem comprar rapidamente os tokens com desconto e resgatá-los diretamente com o emissor em 1:1, restaurando o equilíbrio.

Mas na realidade, as coisas não são tão simples:

- Resgatar tokens diretamente requer uma conta registrada e verificada junto ao emissor, que não é acessível a todos. A Paxos, por exemplo, não atende residentes de certos países. A Tether afirma explicitamente que as suas obrigações de resgate são “pessoais”, o que significa que se nenhum token USDT foi emitido diretamente para a sua conta, a Tether não tem obrigação de resgatar tokens para você pessoalmente.

- Alguns emissores (por exemplo, Tether) apenas permitem resgates para grandes clientes, normalmente exigindo valores mínimos (como US$ 100.000 em USDT).

- Mesmo quando os emissores alegam lastro total, se auditorias transparentes e verificadas de forma independente não forem fornecidas (como frequentemente criticado com a Tether), os arbitradores podem desconfiar das reservas e abster-se de intervir, temendo atrasos ou resgates parciais.

- As stablecoins lastreadas em moeda fiduciária também enfrentam riscos de problemas bancários e de custódia. Os emissores armazenam bilhões de dólares em contas bancárias e títulos do tesouro; falhas bancárias ou contas congeladas representam uma ameaça direta aos detentores de stablecoin.

- Os reguladores podem exigir o bloqueio de endereços específicos. Depois que os EUA impuseram sanções contra o Tornado Cash, a Circle congelou cerca de US$ 75.000 em USDC em endereços sancionados, estabelecendo um precedente para a interferência regulatória direta em transações de stablecoin. Tais congelamentos tornaram-se comuns; em março de 2025, a Tether até congelou carteiras de uma exchange de criptomoedas que detinha fundos de clientes.

Todos estes fatores complicam as oportunidades de arbitragem, tornando as stablecoins lastreadas em moeda fiduciária muito menos estáveis do que o seu design teórico sugere.

Stablecoins Lastreadas em Cripto (DAI e outros)

DAI

A “Quinta-feira Negra” (12 de março de 2020) é um exemplo de livro didático das vulnerabilidades inerentes às stablecoins lastreadas em cripto durante choques extremos do mercado. Naquele dia, o preço da Ethereum (o principal ativo de garantia por trás da DAI) despencou cerca de 47%, seguindo o pânico financeiro global causado pela COVID-19.

Gráfico ETH/USD de 2020. Fonte: Investing.com

A rede Ethereum ficou fortemente congestionada, fazendo com que as taxas de gás disparassem e resultando no mau funcionamento dos oráculos de preços da MakerDAO. Quando o protocolo iniciou a liquidação em massa de garantias desvalorizadas, o congestionamento da rede fez com que muitos leilões falhassem. Alguns liquidatários ganharam lotes de garantia pagando 0 DAI, adquirindo efetivamente ETH gratuitamente. Esta falha criou um déficit na MakerDAO, deixando cerca de 4,5 milhões de DAI com garantia insuficiente. Simultaneamente, a procura pela DAI aumentou nos mercados secundários (uma vez que a DAI era necessária para participar em leilões de liquidação lucrativos), fazendo com que o seu preço subisse bem acima de US$ 1.

O protocolo sobreviveu à crise emitindo e vendendo rapidamente novos tokens de governança MKR, arrecadando aproximadamente US$ 5,3 milhões para cobrir o déficit. A taxa de empréstimo (taxa de estabilidade) foi temporariamente reduzida a zero para incentivar mais cunhagem de DAI e trazer o preço de volta para perto de US$ 1. Embora o sistema tenha se estabilizado, o dano reputacional foi severo. Um grupo de usuários afetados entrou com uma ação contra a MakerDAO, buscando compensação por US$ 8,3 milhões em perdas. Após este evento, a MakerDAO diversificou os seus ativos de garantia, notavelmente adicionando USDC para maior estabilidade. O incidente também levou a MakerDAO a aprimorar os seus mecanismos de proteção, como fundos de reserva e o Módulo de Estabilidade de Indexação, projetados para facilitar trocas automáticas 1:1 entre DAI e outras stablecoins.

No entanto, incorporar a USDC levou a um tipo diferente de crise em 2023. Em 11–12 de março, quando a USDC enfrentou os seus próprios problemas relacionados ao setor bancário, o valor da DAI caiu significativamente devido ao facto da USDC representar aproximadamente metade das suas reservas de garantia. Quando o preço da USDC caiu para cerca de US$ 0,90, a DAI também perdeu a sua indexação, caindo ainda mais para cerca de US$ 0,86.

Gráfico DAI/USD de 2023. Fonte: Investing.com

Esta dependência de um ativo centralizado (USDC) expôs a supostamente descentralizada DAI a riscos dos sistemas bancários tradicionais. Embora a DAI tenha retornado rapidamente à paridade após a recuperação da USDC, os usuários experimentaram um breve período de incerteza, levantando preocupações sobre a futura confiabilidade da stablecoin.

Além disso, depois que a OFAC sancionou o Tornado Cash, a Circle congelou imediatamente os ativos da USDC em endereços afetados, cumprindo as exigências regulatórias. Endereços que detinham DAI vinculada ao Tornado Cash também foram bloqueados por certas interfaces de plataforma cripto. Embora o problema estivesse limitado a interfaces de plataforma individuais, tornou a comunidade MakerDAO consciente de uma séria ameaça potencial. Se a Circle pudesse congelar a garantia da USDC a pedido dos reguladores, partes significativas da garantia da DAI poderiam tornar-se inacessíveis instantaneamente. Tal evento poderia prejudicar severamente a confiança na DAI e levar a uma perda sustentada da indexação ao dólar.

Em resposta, a MakerDAO reduziu a sua dependência de ativos centralizados e vulneráveis aos reguladores, aumentando a participação de garantias descentralizadas e limitando o papel da USDC. A MakerDAO também implementou mecanismos internos para ajustar rapidamente a alocação de garantias, se necessário, mitigando o impacto de futuras sanções regulatórias na estabilidade da DAI.

Outros Casos Problemáticos

Outras stablecoins lastreadas em cripto enfrentaram problemas semelhantes. Por exemplo, a stablecoin VAI na Binance Smart Chain (da plataforma Venus) foi consistentemente negociada abaixo de US$ 1 (~US$ 0,80–US$ 0,95) após o seu lançamento em 2021. Era fácil cunhar novos tokens VAI, mas menos lucrativo resgatá-los, causando excesso de oferta no mercado. Eventualmente, a Venus teve que introduzir taxas e restrições de resgate para restaurar a indexação.

As primeiras stablecoins experimentais também oferecem exemplos de advertência. BitUSD (da BitShares) e NuBits (NBT), ambos lançados por volta de 2014, foram as primeiras stablecoins colateralizadas por cripto. A BitUSD foi lastreada por tokens BTS e enfrentou problemas semelhantes aos da MakerDAO quando o token de garantia (BTS) sofreu quedas de preços e escassez de liquidez. Em 2018, a BitUSD perdeu permanentemente a sua indexação ao dólar. A NuBits tentou manter a estabilidade usando reservas de Bitcoin e tokens adicionais (NuShares). Após o sucesso inicial, entrou em colapso em 2016, quando as reservas de BTC desvalorizaram-se acentuadamente, deixando a NBT severamente com garantia insuficiente e sendo negociada bem abaixo de um centavo.

Qual é o Problema com as Stablecoins Lastreadas em Cripto?

O comportamento das stablecoins lastreadas em cripto em condições extremas de mercado permanece imprevisível.

A sua principal vulnerabilidade é a volatilidade e o risco de desvalorização da garantia. Para manter uma indexação de US$ 1, o valor da garantia cripto deve exceder consistentemente as stablecoins emitidas por uma margem significativa. Colapsos repentinos no valor da garantia podem levar rapidamente a uma cobertura insuficiente, desestabilizando o token. Os protocolos normalmente evitam isso através de liquidações automáticas — vendendo a garantia quando ela cai abaixo de certos limites — mas condições extremas podem sobrecarregar estes mecanismos. Durante as principais quedas do mercado, a liquidez pode evaporar, tornando impossível vender a garantia com rapidez suficiente ou a um valor justo, especialmente se as redes blockchain ficarem congestionadas e as liquidações forem atrasadas.

Embora as stablecoins lastreadas em cripto visem oferecer uma alternativa descentralizada, elas acarretam riscos económicos distintos dos tokens lastreados em moeda fiduciária. A necessidade de sobrecolateralização (frequentemente 150% ou mais) torna a cunhagem destas moedas intensiva em capital. Durante períodos de alta procura, a escassez de oferta pode impulsionar os preços das stablecoin acima de US$ 1. Por outro lado, se a confiança se deteriorar, as stablecoins podem ser negociadas com descontos, apesar da garantia aparentemente adequada. Os riscos regulatórios são menores em comparação com os emissores centralizados, uma vez que os contratos inteligentes emitem estes tokens, mas ainda existem — especialmente quando os protocolos usam garantias que dependem das finanças tradicionais (como a DAI faz com a USDC).

Estes exemplos demonstram a complexidade estrutural da manutenção da estabilidade. Os protocolos de stablecoin descentralizados geralmente exigem uma calibração cuidadosa de taxas, níveis de colateralização e reequilíbrio de reservas para manter os preços dos tokens próximos de US$ 1.

Stablecoins Algorítmicas (UST, IRON e outras)

BAC e UST

A Basis Cash (BAC) era uma stablecoin algorítmica não colateralizada lançada no final de 2020. Ela tentou manter a sua indexação ao dólar emitindo tokens adicionais (“títulos”) que transferiam o risco de volatilidade para os detentores de títulos. Quando o preço da stablecoin caiu, o sistema emitiu tokens adicionais, usando os recursos da sua venda para recomprar stablecoins, teoricamente estabilizando o preço. No entanto, este modelo falhou rapidamente — no início de 2021, a BAC perdeu permanentemente a sua indexação e nunca se recuperou. Dentro de um ano, foi negociada a menos de 1 centavo.

Surpreendentemente, os criadores da BAC passaram a lançar outro projeto semelhante, a stablecoin UST da TerraLabs, alguns meses depois. A UST empregou um modelo algorítmico semelhante, mas resultou em danos muito maiores. Os detentores da UST perderam mais de US$ 15 bilhões, chocando tanto os reguladores quanto o mercado cripto mais amplo. O colapso da UST tornou-se uma dura lição sobre a rapidez com que uma stablecoin não colateralizada pode falhar catastroficamente.

Iron Finance

A Iron Finance na Polygon emitiu a stablecoin IRON, lastreada em 75% por USDC e 25% pelo seu próprio token volátil, TITAN. Em junho de 2021, a IRON atingiu uma circulação de cerca de US$ 2 bilhões, atraindo atenção significativa devido às suas oportunidades de farming de alto rendimento. No entanto, quando o preço da TITAN começou a diminuir, os investidores entraram em pânico e saíram rapidamente do protocolo, vendendo tokens TITAN e IRON em massa, o que pressionou os preços de ambos os ativos para baixo. O algoritmo tentou defender a indexação da IRON cunhando mais tokens TITAN, mas isso apenas exacerbou ainda mais o colapso do preço da TITAN. Um ciclo vicioso se seguiu: em questão de horas, o valor da TITAN despencou quase para zero (tornando a sua parte da garantia inútil) e a IRON perdeu a sua indexação, sendo negociada tão baixo quanto aproximadamente US$ 0,69. Este incidente impactou notoriamente o investidor bilionário Mark Cuban, que admitiu publicamente ter perdido dinheiro na TITAN, descrevendo-a como “o pior resultado possível incorporado na sua tokenómica”. O caso sublinhou o perigo da colateralização parcial: mesmo ter 75% das reservas em um ativo confiável foi insuficiente quando os 25% restantes entraram em colapso rapidamente.

Beanstalk (BEAN)

A Beanstalk era uma stablecoin algorítmica baseada em crédito na Ethereum que visava manter a sua indexação através do ajuste dinâmico da oferta. Ela falhou catastroficamente devido a um ataque de governança. Em abril de 2022, os invasores ganharam controle sobre os mecanismos de governança e drenaram cerca de US$ 182 milhões em ativos do protocolo. Como resultado, a BEAN perdeu instantaneamente cerca de 86% do seu valor, destruindo efetivamente o projeto em minutos.

Qual é o Problema com as Stablecoins Algorítmicas?

As stablecoins algorítmicas tentam manter um preço estável sem lastro total direto por moeda fiduciária ou ativos valiosos. Em vez disso, elas dependem de mecanismos de cunhagem/queima de tokens, oportunidades de arbitragem e incentivos económicos. O principal risco que elas carregam é a falta de lastro intrínseco; se a confiança for perdida, todo o sistema pode entrar rapidamente em uma “espiral da morte” de desvalorização.

Normalmente, os modelos de stablecoin algorítmica dependem de pares de tokens: a própria stablecoin e um token de reserva volátil (por exemplo, LUNA para UST ou TITAN para IRON). Se a stablecoin se desviar da sua indexação, o algoritmo cunha ou resgata tokens de reserva para restaurar o equilíbrio. Mas se os investidores perderem coletivamente a confiança, a venda simultânea de ambos os tokens acelera as quedas de preços. Este cenário, conhecido como “espiral da morte”, desenrola-se assim:

O preço da Stablecoin cai → mais tokens de reserva cunhados para apoiá-lo → os tokens de reserva perdem valor → maior colapso da stablecoin.

A ausência de fundos de reserva externos ou garantia suficiente torna os modelos algorítmicos altamente vulneráveis ao pânico. Embora estáveis durante condições normais, em situações extremas estes modelos não têm como equilibrar os desequilíbrios de oferta-procura além de cunhar tokens adicionais (semelhante a “imprimir dinheiro”). Além disso, erros de avaliação ou manipulação podem ocorrer facilmente. A indexação depende da arbitragem, que pode falhar devido à escassez de liquidez ou atrasos. Os invasores podem deliberadamente ter como alvo estas stablecoins vendendo grandes quantidades para desencadear reações em cadeia. Explorações técnicas ou bugs também podem revelar-se devastadores: se os invasores descobrirem vulnerabilidades que lhes permitam emitir tokens ilimitados, eles podem inundar instantaneamente o mercado com stablecoins não lastreadas, derrubando completamente o seu valor.

Conclusões

Todos os casos discutidos acima compartilham um sintoma comum: a stablecoin perder a sua indexação ao dólar. No entanto, abaixo desta questão comum estão problemas fundamentalmente diferentes.

- As stablecoins lastreadas em moeda fiduciária enfrentam riscos decorrentes da regulamentação e da custódia centralizada. Os ativos dos detentores podem ser diretamente afetados pelas ações ou falhas do emissor da stablecoin, dos bancos que detêm as reservas ou das autoridades reguladoras. Durante as crises, apenas os arbitradores mais ousados ousam comprar estas stablecoins, limitando a sua capacidade de restaurar rapidamente a indexação.

- As stablecoins lastreadas em cripto encontram problemas semelhantes, mas também enfrentam riscos adicionais relacionados à volatilidade das suas garantias cripto subjacentes e mecanismos de manutenção de indexação testados de forma inadequada, que frequentemente falham imprevisivelmente sob condições extremas de mercado.

- As stablecoins algorítmicas exibem vulnerabilidades ainda maiores devido aos seus mecanismos de manutenção de indexação puramente automatizados.

Tomados em conjunto, estes exemplos sugerem que as stablecoins não devem ser automaticamente consideradas mais seguras ou mais confiáveis do que as criptomoedas normais. Mesmo a sua característica fundamental — estabilidade de preços — é questionável.

No entanto, existem exemplos de stablecoins que até agora evitaram incidentes semelhantes aos descritos acima:

- A USDe, desenvolvida pela Ethena Labs, mantém uma indexação de 1:1 com o dólar através da colateralização com ETH e, simultaneamente, vendendo ETH a descoberto nos mercados futuros.

- A RAI é uma stablecoin cujo preço não é indexado exatamente a US$ 1, mas sim flutua em torno de US$ 3 (normalmente entre US$ 2,9 e US$ 3,1). A RAI é totalmente lastreada em ETH e ajusta a sua taxa de juros dinamicamente para manter a estabilidade de preços. Este projeto demonstrou resiliência relativa, mesmo durante o estresse do mercado, como a queda de março de 2020, quando se ajustou sem entrar em colapso total.

- A Liquity USD (LUSD) é uma stablecoin baseada em Ethereum que não depende de DAOs ou votos de governança. Os seus parâmetros são inteiramente imutáveis, definidos dentro do código do contrato inteligente. Isso elimina os riscos relacionados a ataques de governança e reduz significativamente os riscos regulatórios. A estabilidade é garantida através da arbitragem automática: se o preço da LUSD cair abaixo de US$ 1, os detentores de garantias (ETH) podem resgatar LUSD pelo valor nominal (US$ 1), restaurando rapidamente a sua indexação. Isso torna a LUSD ideal para aqueles preocupados com censura ou congelamento regulatório de ativos.

No entanto, a ausência de incidentes envolvendo estas stablecoins não garante que elas sejam imunes a riscos futuros. Nenhuma destas moedas atingiu níveis de adoção generalizados suficientes para afirmar com confiança a sua confiabilidade sob estresse extremo do mercado ou incerteza significativa.

No entanto, estas stablecoins estão disponíveis para troca na rabbit.io, e você pode testá-las você mesmo como alternativas aos tokens que já demonstraram vulnerabilidades e experimentaram repetidamente problemas. Esta abordagem permite que você diversifique os seus riscos em vez de depender de tokens que provaram ser problemáticos no passado.