¿Son seguras las monedas estables? ¿Son realmente tan estables como se afirma? ¿Qué incidentes han ocurrido con las monedas estables y cuáles fueron las consecuencias para los tenedores de monedas estables?

En este artículo, responderé a todas estas preguntas. Si bien las monedas estables son indudablemente activos convenientes, no comprender completamente los riesgos asociados puede generar pérdidas significativas.

Cómo se utilizan las monedas estables hoy en día

Las monedas estables se han convertido en herramientas esenciales para muchos entusiastas de las criptomonedas, sirviendo como:

- un medio principal para transferir fondos,

- un método de pago preferido,

- una fuente de ingresos pasivos a través de pools DeFi,

- e incluso un instrumento clave para almacenar ahorros.

Si necesita transferir dinero de un país a otro, simplemente puede comprar monedas estables en un lugar y venderlas en otro, facilitando una transferencia internacional. Si bien podría hacer esto con cualquier criptomoneda (BTC, XRP o incluso DOGE), las monedas estables mantienen un tipo de cambio fijo, eliminando el riesgo de depreciación entre la compra y la venta.

Considere dos empresas involucradas en negocios de criptomonedas: una que usa Ethereum y la otra Solana. ¿Cómo deberían realizar transacciones entre sí? Las monedas estables que operan en ambas redes son ideales, ya que su valor no depende de las fluctuaciones o problemas técnicos de Ethereum o Solana.

Los pools de préstamos y liquidez permiten a los inversores obtener intereses en varias criptomonedas. Pero obtener un modesto rendimiento del 5% en monedas estables a menudo parece más seguro que un rendimiento aparentemente atractivo del 50% en una criptomoneda volátil que podría perder la mitad de su valor en un año.

Mantener los ahorros en criptoactivos volátiles también puede ser desalentador. Eche un vistazo a la dinámica de precios de las principales criptomonedas en los últimos tres meses:

Al observar esta volatilidad, se hace evidente por qué muchas personas prefieren las monedas estables para almacenar sus ahorros.

Las monedas estables parecen conservar todas las ventajas clave de las criptomonedas:

- Puede almacenarlas de forma segura usted mismo sin depender de bancos u otras instituciones con reputaciones cuestionables.

- Puede transferirlas fácilmente sin necesidad de aprobación o supervisión de intermediarios.

- Las transacciones son transparentes, lo que permite a las contrapartes verificar de forma independiente los pagos.

Y crucialmente, no tienen la desventaja clave de las fluctuaciones de precios impredecibles.

Pero echemos un vistazo más de cerca a las monedas estables.

Monedas estables respaldadas por fiat (USDT, USDC y otras)

Tether (USDT)

Tether, la moneda estable más antigua y grande, ha perdido con frecuencia su paridad con el dólar durante la agitación del mercado. El incidente más notable ocurrió el 15 de octubre de 2018, cuando en medio de rumores sobre problemas de reservas y bancarios, el precio de USDT cayó bruscamente a $0.85.

USDT/USD chart from 2018. Source: Investing.com

Durante el apogeo del pánico, los inversores salieron corriendo de Tether y se dirigieron a Bitcoin, lo que impulsó temporalmente el precio de Bitcoin a medida que absorbía la pérdida de valor de USDT.

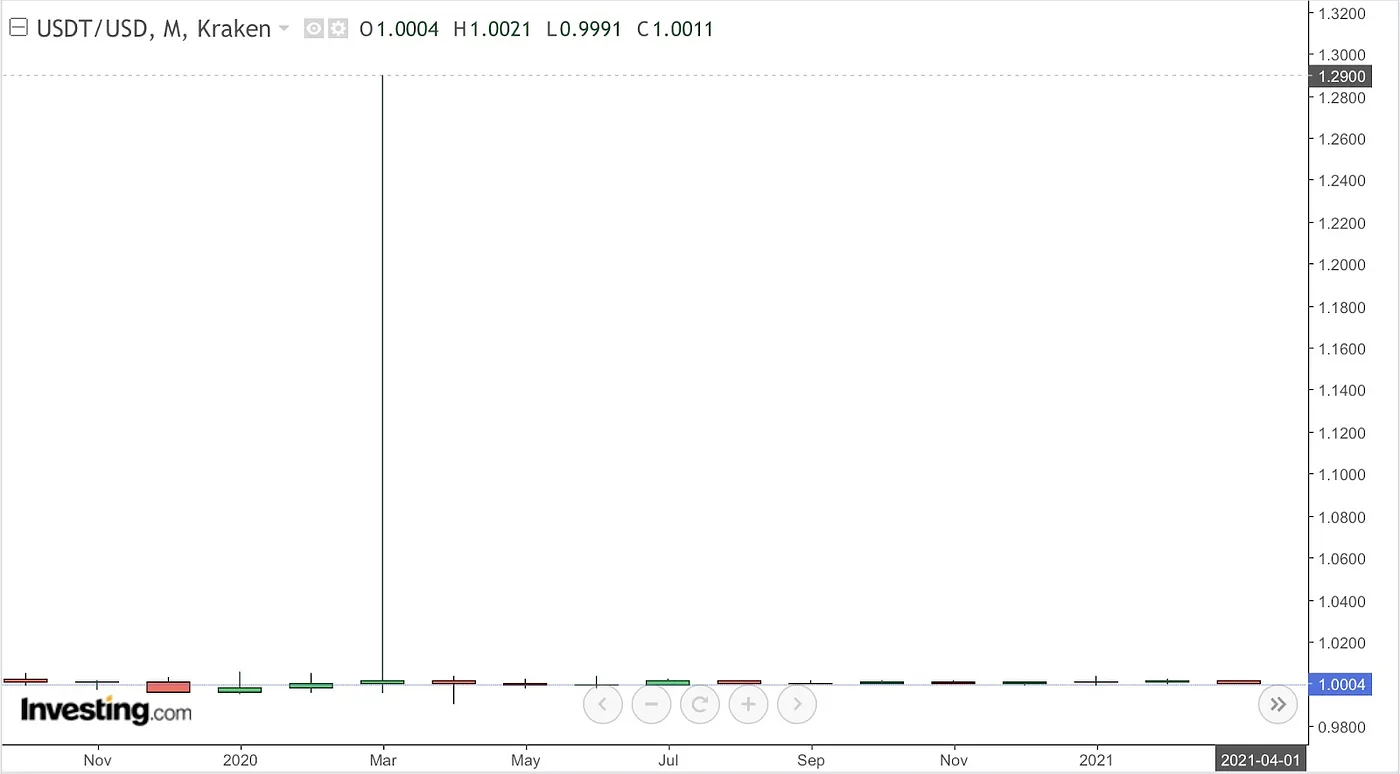

Curiosamente, la paridad de Tether también puede romperse cuando surgen problemas en el mercado de criptomonedas en general. USDT se utiliza ampliamente como garantía en posiciones de negociación apalancadas, lo que aumenta la demanda bruscamente durante las recesiones del mercado, lo que ocasionalmente eleva el precio de USDT por encima de un dólar. Por ejemplo, en marzo de 2020, en medio del pánico financiero y la escasez de liquidez de COVID-19, USDT se cotizó hasta $1.29.

USDT/USD chart from 2020. Source: Investing.com

USD Coin (USDC)

USDC fue percibida durante mucho tiempo como una moneda estable regulada y confiable, pero también experimentó turbulencias significativas. Del 10 al 11 de marzo de 2023, tras la noticia de que $3.3 mil millones de los aproximadamente $40 mil millones de reservas de Circle quedaron atrapados en el problemático Silicon Valley Bank, USDC perdió su paridad y cayó a un mínimo histórico de aproximadamente $0.88. Los inversores entraron en pánico y se apresuraron a canjear USDC, retirando tokens por valor de más de $10 mil millones en cuestión de días.

Esta desvinculación temporal se produjo en gran medida porque los problemas surgieron un viernes, después de que los bancos ya habían cerrado, y las redenciones normales solo podían reanudarse el lunes siguiente. Como resultado, muchos tenedores se apresuraron a vender USDC a precios reducidos. Circle públicamente reaseguró a los inversores que las operaciones de redención regulares se reanudarían una vez que los bancos reabrieran. De hecho, el 13 de marzo, después de la intervención de los reguladores estadounidenses, USDC restableció su paridad 1:1. Sin embargo, este evento destacó que incluso las monedas estables totalmente respaldadas siguen siendo vulnerables si los inversores dudan de la accesibilidad de las reservas.

Monedas estables Paxos (HUSD y BUSD)

Paxos emitió monedas estables para intercambios de criptomonedas como Huobi y Binance. En su sitio web, Paxos afirmó que cada token HUSD, emitido para Huobi, estaba respaldado por un dólar mantenido en la cuenta bancaria de Paxos. A pesar de esta garantía, HUSD sufrió varios incidentes importantes en 2022. En agosto, el token brevemente cayó a alrededor de $0.82, y después de ser retirado de la lista de Huobi en octubre, se derrumbó bruscamente a $0.28. Aunque se recuperó parcialmente después, la confianza de los inversores se vio gravemente socavada y el proyecto cesó efectivamente sus operaciones.

En 2023, el BUSD con la marca Binance fue prohibido por los reguladores. Actualmente, los tokens BUSD todavía se pueden canjear por dólares directamente a través de la plataforma de Paxos. Sin embargo, el destino de HUSD ha suscitado dudas sobre si tales canjes siempre seguirán estando disponibles.

¿Cuál es el problema con las monedas estables respaldadas por fiat?

En teoría, las monedas estables respaldadas por fiat siempre deberían poder canjearse a su valor nominal, asegurando que su precio se mantenga estable en torno a $1. Si el precio de mercado cae por debajo de la paridad, los arbitrajistas deberían comprar rápidamente los tokens con descuento y canjearlos directamente con el emisor a 1:1, restaurando el equilibrio.

Pero en realidad, las cosas no son tan sencillas:

- Canjear tokens directamente requiere una cuenta registrada y verificada con el emisor, que no es accesible para todos. Paxos, por ejemplo, no atiende a residentes de ciertos países. Tether declara explícitamente que sus obligaciones de redención son “personales”, lo que significa que si no se emitieron tokens USDT directamente a su cuenta, Tether no tiene la obligación de canjear tokens para usted personalmente.

- Algunos emisores (por ejemplo, Tether) solo permiten redenciones para grandes clientes, que generalmente requieren montos mínimos (como $100,000 en USDT).

- Incluso cuando los emisores reclaman respaldo total, si no se proporcionan auditorías transparentes y verificadas de forma independiente (como a menudo se critica con Tether), los arbitrajistas pueden desconfiar de las reservas y abstenerse de intervenir, temiendo demoras o redenciones parciales.

- Las monedas estables respaldadas por fiat también enfrentan riesgos por problemas bancarios y de custodia. Los emisores almacenan miles de millones de dólares en cuentas bancarias y valores del tesoro; las quiebras bancarias o las cuentas congeladas representan una amenaza directa para los tenedores de monedas estables.

- Los reguladores pueden ordenar el bloqueo de direcciones específicas. Después de que Estados Unidos impusiera sanciones contra Tornado Cash, Circle congeló alrededor de $75,000 de USDC en direcciones sancionadas, estableciendo un precedente para la interferencia regulatoria directa en las transacciones de monedas estables. Tales congelaciones se han vuelto comunes; en marzo de 2025, Tether incluso congeló billeteras de un intercambio de criptomonedas que tenía fondos de clientes.

Todos estos factores complican las oportunidades de arbitraje, lo que hace que las monedas estables respaldadas por fiat sean mucho menos estables de lo que sugiere su diseño teórico.

Monedas estables respaldadas por criptomonedas (DAI y otras)

DAI

El “Jueves Negro” (12 de marzo de 2020) es un ejemplo de libro de texto de las vulnerabilidades inherentes a las monedas estables respaldadas por criptomonedas durante las crisis extremas del mercado. Ese día, el precio de Ethereum (el principal activo de garantía detrás de DAI) se desplomó alrededor de un 47%, tras el pánico financiero mundial causado por COVID-19.

ETH/USD chart from 2020. Source: Investing.com

La red Ethereum se congestionó mucho, lo que provocó que las tarifas del gas se dispararan y provocó el mal funcionamiento de los oráculos de precios de MakerDAO. Cuando el protocolo comenzó la liquidación masiva de garantías devaluadas, la congestión de la red provocó que muchas subastas fracasaran. Algunos liquidadores ganaron lotes de garantía pagando 0 DAI, adquiriendo ETH de forma gratuita. Esta falla creó un déficit en MakerDAO, dejando alrededor de 4.5 millones de DAI con garantía insuficiente. Simultáneamente, la demanda de DAI aumentó en los mercados secundarios (ya que se requería DAI para participar en lucrativas subastas de liquidación), lo que provocó que su precio se disparara muy por encima de $1.

El protocolo sobrevivió a la crisis mediante la emisión y venta rápidas de nuevos tokens de gobernanza MKR, recaudando aproximadamente $5.3 millones para cubrir el déficit. La tarifa de préstamo (tarifa de estabilidad) se redujo temporalmente a cero para fomentar una mayor acuñación de DAI y devolver el precio hacia $1. Aunque el sistema se estabilizó, el daño a la reputación fue grave. Un grupo de usuarios afectados presentó una demanda contra MakerDAO, solicitando una compensación por $8.3 millones en pérdidas. Tras este evento, MakerDAO diversificó sus activos de garantía, añadiendo notablemente USDC para una mayor estabilidad. El incidente también impulsó a MakerDAO a mejorar sus mecanismos de protección, como los fondos de reserva y el Módulo de Estabilidad de la Paridad, diseñados para facilitar los intercambios automáticos 1:1 entre DAI y otras monedas estables.

Sin embargo, la incorporación de USDC condujo a un tipo diferente de crisis en 2023. Del 11 al 12 de marzo, cuando USDC enfrentó sus propios problemas relacionados con la banca, el valor de DAI cayó significativamente debido a que USDC constituía aproximadamente la mitad de sus reservas de garantía. Cuando el precio de USDC cayó a alrededor de $0.90, DAI también perdió su paridad, cayendo aún más a alrededor de $0.86.

DAI/USD chart from 2023. Source: Investing.com

Esta dependencia de un activo centralizado (USDC) expuso al DAI supuestamente descentralizado a riesgos de los sistemas bancarios tradicionales. Aunque DAI rápidamente recuperó la paridad después de que USDC se recuperó, los usuarios experimentaron un breve período de incertidumbre, lo que generó preocupaciones sobre la futura confiabilidad de la moneda estable.

Además, después de que la OFAC sancionó a Tornado Cash, Circle inmediatamente congeló los activos de USDC en las direcciones afectadas, cumpliendo con las demandas regulatorias. Las direcciones que contenían DAI vinculadas a Tornado Cash también fueron bloqueadas por ciertas interfaces de plataforma criptográfica. Aunque el problema se limitó a las interfaces de plataforma individuales, hizo que la comunidad MakerDAO fuera consciente de una seria amenaza potencial. Si Circle pudiera congelar la garantía de USDC a petición de los reguladores, porciones significativas de la garantía de DAI podrían volverse inaccesibles al instante. Tal evento podría dañar gravemente la confianza en DAI y conducir a una pérdida sostenida de la paridad con el dólar.

En respuesta, MakerDAO redujo su dependencia de los activos centralizados y vulnerables a los reguladores al aumentar la proporción de garantía descentralizada y limitar el papel de USDC. MakerDAO también implementó mecanismos internos para ajustar rápidamente la asignación de garantía si es necesario, mitigando el impacto de futuras sanciones regulatorias en la estabilidad de DAI.

Otros casos problemáticos

Otras monedas estables respaldadas por criptomonedas han enfrentado problemas similares. Por ejemplo, la moneda estable VAI en Binance Smart Chain (de la plataforma Venus) cotizó constantemente por debajo de $1 (~$0.80–$0.95) después de su lanzamiento en 2021. Era fácil acuñar nuevos tokens VAI pero menos rentable canjearlos, lo que provocó un exceso de oferta en el mercado. Finalmente, Venus tuvo que introducir tarifas y restricciones de canje para restaurar la paridad.

Las primeras monedas estables experimentales también ofrecen ejemplos de advertencia. BitUSD (de BitShares) y NuBits (NBT), ambos lanzados alrededor de 2014, fueron las primeras monedas estables con garantía criptográfica. BitUSD estaba respaldado por tokens BTS y enfrentó problemas similares a MakerDAO cuando el token de garantía (BTS) sufrió caídas de precios y escasez de liquidez. Para 2018, BitUSD perdió permanentemente su paridad con el dólar. NuBits intentó mantener la estabilidad utilizando reservas de Bitcoin y tokens adicionales (NuShares). Después del éxito inicial, colapsó en 2016 cuando las reservas de BTC se depreciaron bruscamente, dejando a NBT severamente con garantía insuficiente y cotizando muy por debajo de un centavo.

¿Cuál es el problema con las monedas estables respaldadas por criptomonedas?

El comportamiento de las monedas estables respaldadas por criptomonedas en condiciones extremas del mercado sigue siendo impredecible.

Su principal vulnerabilidad es la volatilidad y el riesgo de depreciación de la garantía. Para mantener una paridad de $1, el valor de la garantía criptográfica debe superar constantemente a las monedas estables emitidas por un margen significativo. Los colapsos repentinos en el valor de la garantía pueden conducir rápidamente a una cobertura insuficiente, desestabilizando el token. Los protocolos suelen prevenir esto a través de liquidaciones automáticas, vendiendo la garantía cuando cae por debajo de ciertos umbrales, pero las condiciones extremas pueden abrumar estos mecanismos. Durante las principales caídas del mercado, la liquidez puede evaporarse, lo que hace imposible vender la garantía lo suficientemente rápido o a un valor justo, especialmente si las redes blockchain se congestionan y las liquidaciones se retrasan.

Aunque las monedas estables respaldadas por criptomonedas tienen como objetivo ofrecer una alternativa descentralizada, conllevan riesgos económicos distintos de los tokens respaldados por fiat. La necesidad de una sobrecolateralización (a menudo del 150% o más) hace que la acuñación de estas monedas requiera mucha inversión de capital. Durante los períodos de alta demanda, la escasez de suministro puede impulsar los precios de las monedas estables por encima de $1. Por el contrario, si la confianza se deteriora, las monedas estables pueden cotizar con descuentos a pesar de una garantía aparentemente adecuada. Los riesgos regulatorios son menores en comparación con los emisores centralizados, ya que los contratos inteligentes emiten estos tokens, pero aún existen, especialmente cuando los protocolos utilizan garantías que dependen de las finanzas tradicionales (como lo hace DAI con USDC).

Estos ejemplos demuestran la complejidad estructural de mantener la estabilidad. Los protocolos de monedas estables descentralizados a menudo requieren una calibración cuidadosa de las tarifas, los niveles de colateralización y el reequilibrio de las reservas para mantener los precios de los tokens cerca de $1.

Monedas estables algorítmicas (UST, IRON y otras)

BAC y UST

Basis Cash (BAC) fue una moneda estable algorítmica sin garantía lanzada a finales de 2020. Intentó mantener su paridad con el dólar mediante la emisión de tokens adicionales ("bonos") que transfirieron el riesgo de volatilidad a los tenedores de bonos. Cuando el precio de la moneda estable cayó, el sistema emitió tokens adicionales, utilizando los ingresos de su venta para recomprar monedas estables, teóricamente estabilizando el precio. Sin embargo, este modelo fracasó rápidamente: a principios de 2021, BAC perdió permanentemente su paridad y nunca se recuperó. En un año, se cotizaba a menos de 1 centavo.

Sorprendentemente, los creadores de BAC lanzaron otro proyecto similar, la moneda estable UST de TerraLabs, unos meses después. UST empleó un modelo algorítmico similar, pero resultó en un daño mucho mayor. Los tenedores de UST perdieron más de $15 mil millones, lo que conmocionó tanto a los reguladores como al mercado criptográfico en general. El colapso de UST se convirtió en una dura lección sobre lo rápido que una moneda estable sin garantía puede fallar catastróficamente.

Iron Finance

Iron Finance en Polygon emitió la moneda estable IRON, respaldada en un 75% por USDC y en un 25% por su propio token volátil, TITAN. En junio de 2021, IRON alcanzó una circulación de alrededor de $2 mil millones, atrayendo una atención significativa debido a sus oportunidades de agricultura de alto rendimiento. Sin embargo, cuando el precio de TITAN comenzó a declinar, los inversores entraron en pánico y salieron rápidamente del protocolo, vendiendo tanto tokens TITAN como IRON en masa, lo que presionó a la baja los precios de ambos activos. El algoritmo intentó defender la paridad de IRON acuñando más tokens TITAN, pero esto solo exacerbó aún más el colapso del precio de TITAN. Se produjo un círculo vicioso: en cuestión de horas, el valor de TITAN se desplomó casi a cero (lo que hizo que su parte de la garantía no valiera nada) y IRON perdió su paridad, cotizando tan bajo como aproximadamente $0.69. Este incidente impactó famosamente al inversor multimillonario Mark Cuban, quien admitió públicamente haber perdido dinero en TITAN, describiéndolo como "el peor resultado posible integrado en su tokenómica". El caso subrayó el peligro de la colateralización parcial: incluso tener un 75% de reservas en un activo confiable fue insuficiente cuando el 25% restante colapsó rápidamente.

Beanstalk (BEAN)

Beanstalk era una moneda estable algorítmica basada en crédito en Ethereum que tenía como objetivo mantener su paridad mediante el ajuste dinámico del suministro. Fracasó catastróficamente debido a un ataque de gobernanza. En abril de 2022, los atacantes obtuvieron el control sobre los mecanismos de gobernanza y drenaron alrededor de $182 millones en activos del protocolo. Como resultado, BEAN perdió instantáneamente alrededor del 86% de su valor, destruyendo efectivamente el proyecto en cuestión de minutos.

¿Cuál es el problema con las monedas estables algorítmicas?

Las monedas estables algorítmicas intentan mantener un precio estable sin un respaldo total directo por fiat o activos valiosos. En cambio, se basan en mecanismos de acuñación/quema de tokens, oportunidades de arbitraje e incentivos económicos. El principal riesgo que conllevan es la falta de respaldo intrínseco; si se pierde la confianza, todo el sistema puede entrar rápidamente en una "espiral de la muerte" de devaluación.

Normalmente, los modelos de monedas estables algorítmicas se basan en pares de tokens: la propia moneda estable y un token de reserva volátil (por ejemplo, LUNA para UST o TITAN para IRON). Si la moneda estable se desvía de su paridad, el algoritmo acuña o canjea tokens de reserva para restaurar el equilibrio. Pero si los inversores pierden colectivamente la confianza, la venta simultánea de ambos tokens acelera las caídas de precios. Este escenario, conocido como "espiral de la muerte", se desarrolla así:

El precio de la moneda estable cae → se acuñan más tokens de reserva para respaldarlo → los tokens de reserva pierden valor → mayor colapso de la moneda estable.

La ausencia de fondos de reserva externos o garantía suficiente hace que los modelos algorítmicos sean altamente vulnerables al pánico. Si bien son estables en condiciones normales, en situaciones extremas estos modelos no tienen forma de equilibrar los desequilibrios de oferta y demanda que no sean la acuñación de tokens adicionales (similar a "imprimir dinero"). Además, los errores de valoración o la manipulación pueden ocurrir fácilmente. La paridad se basa en el arbitraje, que podría fallar debido a la escasez de liquidez o los retrasos. Los atacantes pueden atacar deliberadamente estas monedas estables vendiendo grandes cantidades para desencadenar reacciones en cadena. Los exploits técnicos o los errores también pueden resultar devastadores: si los atacantes descubren vulnerabilidades que les permiten emitir tokens ilimitados, pueden inundar instantáneamente el mercado con monedas estables sin respaldo, haciendo que su valor se desplome por completo.

Conclusiones

Todos los casos discutidos anteriormente comparten un síntoma común: la moneda estable pierde su paridad con el dólar. Sin embargo, debajo de este problema común se encuentran problemas fundamentalmente diferentes.

- Las monedas estables respaldadas por fiat enfrentan riesgos derivados de la regulación y la custodia centralizada. Los activos de los titulares pueden verse directamente afectados por las acciones o fallas del emisor de la moneda estable, los bancos que mantienen las reservas o las autoridades reguladoras. Durante las crisis, solo los arbitrajistas más audaces se atreven a comprar estas monedas estables, lo que limita su capacidad para restaurar rápidamente la paridad.

- Las monedas estables respaldadas por criptomonedas se encuentran con problemas similares, pero también enfrentan riesgos adicionales relacionados con la volatilidad de su garantía criptográfica subyacente y los mecanismos de mantenimiento de la paridad probados de manera inadecuada, que a menudo fallan de manera impredecible en condiciones extremas del mercado.

- Las monedas estables algorítmicas exhiben vulnerabilidades aún mayores debido a sus mecanismos de mantenimiento de la paridad puramente automatizados.

En conjunto, estos ejemplos sugieren que las monedas estables no deben considerarse automáticamente más seguras o confiables que las criptomonedas regulares. Incluso su característica fundamental, la estabilidad de precios, es cuestionable.

Sin embargo, hay ejemplos de monedas estables que hasta ahora han evitado incidentes similares a los descritos anteriormente:

- USDe, desarrollado por Ethena Labs, mantiene una paridad 1:1 con el dólar a través de la colateralización con ETH y la venta en corto simultánea de ETH en los mercados de futuros.

- RAI es una moneda estable cuyo precio no está vinculado exactamente a $1, sino que flota alrededor de $3 (típicamente entre $2.9 y $3.1). RAI está respaldado únicamente por ETH y ajusta su tasa de interés dinámicamente para mantener la estabilidad de precios. Este proyecto demostró una resiliencia relativa, incluso durante el estrés del mercado como el crash de marzo de 2020, cuando se ajustó sin colapsar por completo.

- Liquity USD (LUSD) es una moneda estable basada en Ethereum que no depende de DAO o votos de gobernanza. Sus parámetros son completamente inmutables, definidos dentro del código del contrato inteligente. Esto elimina los riesgos relacionados con los ataques de gobernanza y reduce significativamente los riesgos regulatorios. La estabilidad se garantiza a través del arbitraje automático: si el precio de LUSD cae por debajo de $1, los titulares de la garantía (ETH) pueden canjear LUSD a su valor nominal ($1), restaurando rápidamente su paridad. Esto hace que LUSD sea ideal para aquellos preocupados por la censura o la congelación regulatoria de activos.

Sin embargo, la ausencia de incidentes que involucren a estas monedas estables no garantiza que sean inmunes a riesgos futuros. Ninguna de estas monedas ha alcanzado niveles de adopción generalizados suficientes para afirmar con confianza su confiabilidad en condiciones extremas de estrés del mercado o incertidumbre significativa.

Sin embargo, estas monedas estables están disponibles para el intercambio en rabbit.io, y puede probarlas usted mismo como alternativas a aquellos tokens que ya han demostrado vulnerabilidades y han experimentado problemas repetidamente. Este enfoque le permite diversificar sus riesgos en lugar de depender de tokens que han demostrado ser problemáticos en el pasado.