Khi công nghệ blockchain mới xuất hiện, một trong những ứng dụng hứa hẹn nhất của nó là bỏ phiếu trực tuyến minh bạch, có thể kiểm chứng và chống giả mạo.

Ngày nay, việc triển khai thực tế rộng rãi nhất ý tưởng đó là các token quản trị — tài sản kỹ thuật số cho phép người dùng bỏ phiếu về các quyết định trong các tổ chức tự trị phi tập trung (DAO).

Nhưng khi khái niệm này phát triển hơn nữa, càng có nhiều câu hỏi đặt ra. Liệu ý tưởng về quản trị dựa trên blockchain có thực sự đang phát triển theo đúng hướng?

Bài viết này khám phá những thách thức và triển vọng của các token quản trị.

Token Quản Trị Dành Cho Cái Gì?

Một loại tiền điện tử phát triển theo cách phi tập trung có thể dễ dàng tồn tại mà không cần token quản trị. Một ví dụ điển hình là cộng đồng Bitcoin, đã phát triển thành công mà không cần bất kỳ token quản trị đặc biệt nào. Khi một bản cập nhật giao thức được đề xuất, mỗi nhà điều hành nút sẽ tự quyết định có hỗ trợ nó hay không. Mạng có thể tồn tại ở nhiều phiên bản cùng một lúc — và điều đó không làm phiền ai cả. Mọi người chỉ đơn giản là đi theo con đường mà họ tin là đúng. Những người chạy các nút đầy đủ và lưu trữ toàn bộ blockchain cục bộ dựa vào dữ liệu của riêng họ như là nguồn chân lý cuối cùng. Nếu các nút lân cận áp dụng các thay đổi mà tôi không đồng ý, tôi chỉ có thể tin vào những gì nút của riêng tôi coi là hợp lệ. Đó là cách chủ quyền tài chính hoạt động.

Về lý thuyết, bất kỳ hệ sinh thái tiền điện tử nào cũng có thể hoạt động theo cùng một cách. Mỗi nút dựa vào dữ liệu blockchain mà thuật toán xác minh tích hợp của nó cho là chính xác. Bất kỳ ai muốn thực hiện các thay đổi đều có thể tiếp tục — và miễn là những thay đổi đó không vi phạm các quy tắc đồng thuận ban đầu, tất cả những người tham gia có thể tiếp tục tương tác. Đây là một thuộc tính quan trọng đối với bất kỳ loại tiền điện tử nào nhằm mục đích trở thành một dự án dài hạn.

Hãy tưởng tượng điều này: Satoshi Nakamoto bật chiếc máy tính cũ của mình 15 năm sau đó, chạy bản sao Bitcoin Core gốc của mình và gửi một số BTC. Kết quả đúng là gì?

- Giao dịch đó diễn ra thành công (như trường hợp của Bitcoin ngày nay),

- Hoặc giao thức đã thay đổi quá nhiều đến mức các giao dịch kiểu cũ không còn hợp lệ?

Rất có thể, khi nói đến việc quản lý tài sản của riêng chúng ta, chúng ta sẽ thích dựa vào các quy tắc mà chúng ta đã đồng ý ban đầu — không phải những quy tắc sau này do đa số áp đặt. Nếu không, việc lưu trữ tiền điện tử sẽ khác gì so với việc lưu trữ tiền trong các ngân hàng đưa ra các yêu cầu mới để ngăn chúng ta tự do quản lý tiền của mình?

Nhưng mọi thứ thay đổi khi một dự án tạo ra một kho bạc chung cần được quản lý tập thể. Nếu một hệ sinh thái tiền điện tử bao gồm một quỹ chung, các quyết định về cách sử dụng quỹ đó phải được đưa ra cùng nhau. Nếu không, dự án có nguy cơ trở nên quá tập trung — được quản lý bởi một hoặc một vài cá nhân.

Sự đồng thuận giữa hàng nghìn người là hầu như không thể. Sẽ luôn có những bất đồng. Vì vậy, cần có một cơ chế chính thức hơn: bỏ phiếu.

Nhưng bỏ phiếu bằng tiền điện tử thực tế — chẳng hạn, gửi BTC đến địa chỉ liên kết với một trong các lựa chọn — sẽ tạo ra một vấn đề: bạn thực sự trả tiền để bỏ phiếu và không phải ai cũng muốn làm điều đó.

Như một sự thỏa hiệp, một dự án có thể phát hành các token quản trị: các token có mục đích đặc biệt không có giá trị nội tại, chỉ được sử dụng để bỏ phiếu.

Tôi nói rằng những token này không có giá trị nội tại — và đó là sự thật. Bản thân chúng không đáng gì cả. Nhưng quyền bỏ phiếu mang lại cho chúng giá trị.

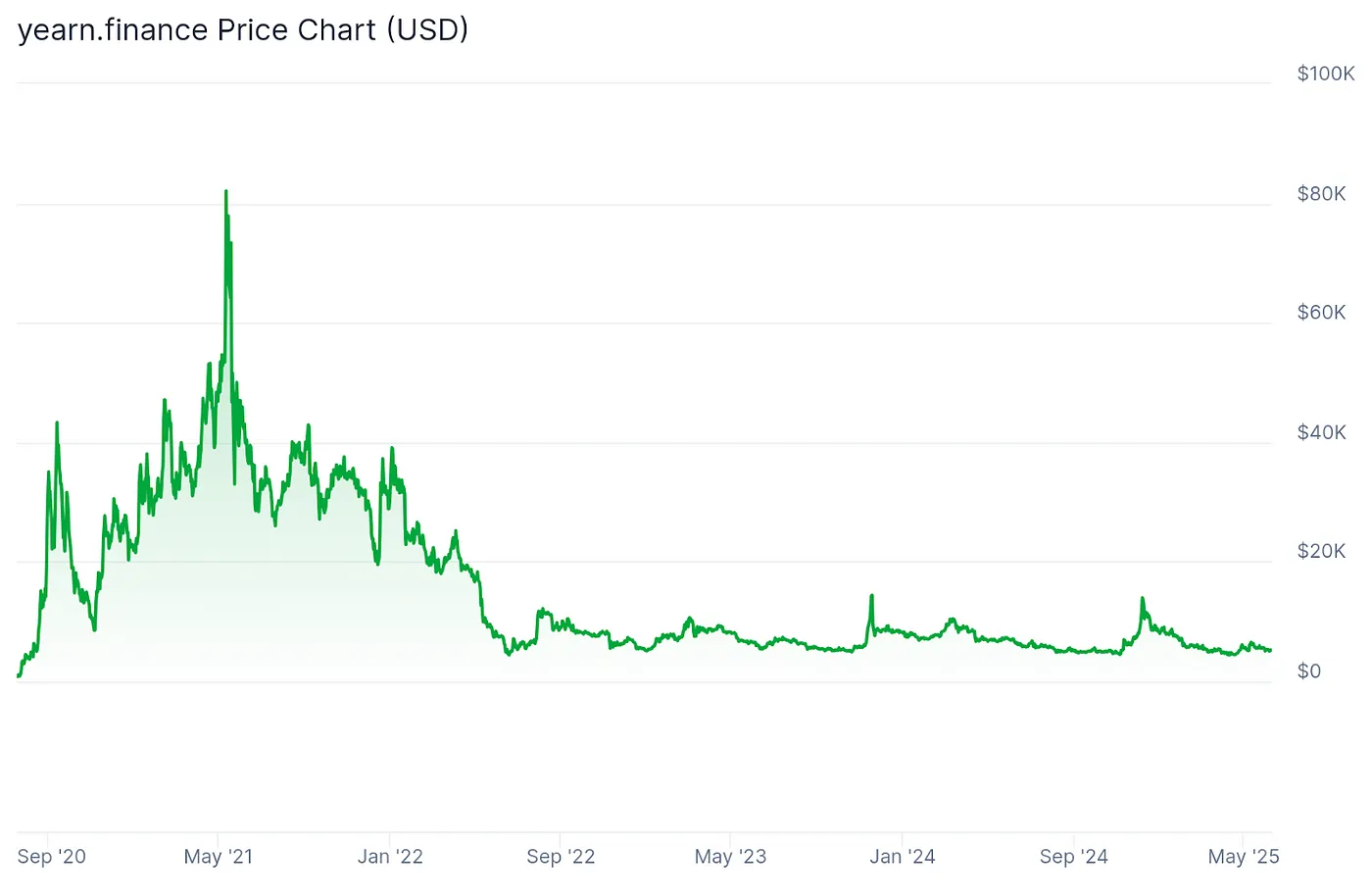

Một ví dụ tuyệt vời về điều này là YFI — token quản trị của giao thức Yearn Finance. Khi giá của nó tăng vọt từ 0 lên 40.000 đô la vào năm 2020, nhà phát triển Yearn, André Cronje đã nhấn mạnh công khai rằng YFI không có giá trị nội tại và không cấp thu nhập hoặc cổ tức. Ông ấy đã nói rõ điều đó để ngăn mọi người mua nó như một khoản đầu tư. Nhưng mọi người vẫn bắt đầu mua nó — chính xác là vì quyền tham gia vào quản trị. Và đó là những gì đã mang lại cho nó giá trị thị trường: một vài tháng sau, nó đạt đỉnh 80.000 đô la cho mỗi token.

Biểu đồ YFI/USD. Nguồn — Coingecko.

Trớ trêu thay, hầu hết những người nắm giữ YFI vẫn không tham gia vào quản trị. Vì vậy, giá trị của token phần lớn là đầu cơ. Nhưng đây là cách ý tưởng về các token quản trị hình thành — tại giao điểm của:

- nhu cầu phi tập trung hóa,

- thách thức quản lý các quỹ chung và

- tìm kiếm một cơ chế bỏ phiếu thuận tiện.

Quyền Lực trong DAO: Không Phải Nơi Bạn Mong Đợi

Trong một thế giới lý tưởng, người nắm giữ token quản trị giống như một cổ đông tham dự các cuộc họp và bỏ phiếu "ủng hộ" hoặc "chống lại" các quyết định quan trọng. Trong thực tế, phạm vi các vấn đề đưa ra bỏ phiếu là khá rộng. Nó không chỉ bao gồm việc sử dụng các quỹ kho bạc mà còn cả nâng cấp giao thức, thay đổi chức năng, phê duyệt đối tác và cài đặt phí.

Nói một cách đơn giản, cộng đồng cố gắng hướng dẫn định hướng chiến lược của nền tảng thông qua các token. Ví dụ: những người nắm giữ UNI bỏ phiếu về việc có nên phân bổ các khoản tài trợ từ kho bạc Uniswap hay không, và những người nắm giữ MKR quyết định có nên điều chỉnh lãi suất cho các khoản vay trong MakerDAO hay không.

Nghe có vẻ tuyệt vời: mọi người nắm giữ một token đều trở thành đồng sở hữu của hệ sinh thái.

Nhưng đây là vấn đề — mọi người có thực sự muốn loại hình dân chủ đó không? Hãy tưởng tượng nếu mọi người gửi tiền ngân hàng đều bỏ phiếu về việc nên đặt lãi suất nào cho các khoản vay hoặc nếu mọi người lái xe đều bỏ phiếu về giới hạn tốc độ trên đường cao tốc. Hầu hết mọi người đơn giản là không có thời gian cho điều đó.

Một mô hình tương tự xuất hiện trong quản trị blockchain: nhiều người nắm giữ token không bận tâm đến việc bỏ phiếu. Sự thờ ơ của cử tri là một vấn đề nghiêm trọng đối với DAO — thường do thiếu quan tâm, thời gian hoặc niềm tin rằng một phiếu bầu có thể tạo ra sự khác biệt. Do đó, số кворум hầu như không đạt được và các quyết định cuối cùng được đưa ra bởi một số ít người tham gia rất tích cực (hoặc rất giàu có).

Nhưng ngay cả những người có nhiều token nhất — và do đó có cổ phần lớn nhất trong giao thức — thường chọn không tham gia.

Vào tháng 5 năm 2025, Arbitrum DAO đã đề xuất giảm yêu cầu về số кворум từ 5% xuống 4,5% số token ARB, chính xác là do tỷ lệ cử tri đi bỏ phiếu thấp mãn tính. Tỷ lệ tham gia đã dao động từ 4% đến 5%. Nếu không hạ thấp ngưỡng, DAO có nguy cơ dừng hoạt động — về cơ bản trở nên không hoạt động.

Vậy ai thực sự phụ trách nếu những người nắm giữ token thông thường không quan tâm đến việc quản lý?

Nhà phát triển Jengajojo, người đã đóng góp vào đề xuất cải thiện quản trị Uniswap, đã chia sẻ một ví dụ điển hình. Trong Nouns DAO, đại diện của nhà giao dịch nổi tiếng DCF GOD đã tích lũy quyền kiểm soát đối với một số lượng lớn token và đề xuất thanh lý toàn bộ kho bạc — trị giá 27 triệu đô la.

Một trường hợp cực đoan hơn đã xảy ra ở Beanstalk vào năm 2022. Một kẻ tấn công đã lấy một khoản vay nhanh, sử dụng tiền để mua ngay lập tức một phần kiểm soát của các token quản trị và ngay lập tức bỏ phiếu để chuyển toàn bộ kho bạc sang ví của riêng họ. Trong khi những người tham gia trung thực tỉnh ngộ, kẻ tấn công đã phê duyệt và thực hiện đề xuất — bỏ túi 182 triệu đô la, trả lại khoản vay và biến mất. DAO không còn gì cả.

Một trường hợp khác, được nhà phân tích tiền điện tử Ignas nhấn mạnh vào ngày 8 tháng 4 năm 2025, liên quan đến hitmonlee.eth, một người dùng chỉ chi 5 ETH (khoảng 10.000 đô la) thông qua nền tảng LobbyFi để có quyền truy cập vào phiếu bầu đại diện cho 19,3 triệu token ARB — đủ để tác động đến tài sản trị giá 6,5 triệu đô la.

Thành viên ủy ban mới được bầu do hitmonlee.eth ủng hộ sẽ nhận được: mức lương 66 ETH mỗi năm và tiền thưởng tiềm năng là 100.000 ARB, tất cả đều được đảm bảo bằng khoản đầu tư 5 ETH.

Trong tất cả những trường hợp này, sự thờ ơ của cử tri đã trở thành một lỗ hổng. DAO đơn giản là không thể tự bảo vệ mình — không thông qua mã, không thông qua phối hợp.

Vậy các token quản trị thực sự kiểm soát điều gì?

Chủ yếu là chúng kiểm soát tiền — các nguồn lực chung của dự án. Và điều đó tạo ra một nam châm tự nhiên cho những kẻ cơ hội thông minh biết cách khai thác hệ thống để thu lợi cá nhân, trong khi những người nắm giữ thông thường vẫn chủ yếu thờ ơ.

Giống như hầu hết mọi người không quan tâm đến việc bỏ phiếu về thiết kế kỹ thuật của một ứng dụng thanh toán, hầu hết những người nắm giữ token không muốn quản lý chi tiết sự phát triển giao thức.

Những Cạm Bẫy Của Chế Độ Dân Chủ Bằng Token

Ngoài thực tế là một DAO được quản lý thông qua các token có thể biến thành một "quốc hội" nơi ghế được mua và chỉ có năm trong số một trăm người tham gia bỏ phiếu — đưa ra các quyết định mang lại lợi ích cho chính họ — một số cạm bẫy khác nổi bật:

- Quyền lực của cá voi. Hệ thống "bạn càng có nhiều token, phiếu bầu của bạn càng có giá trị" dẫn đến việc những người nắm giữ lớn có thể ảnh hưởng một cách không cân xứng đến kết quả. Trong một số dự án, chỉ 1–2% địa chỉ kiểm soát 90% quyền biểu quyết — trên thực tế, các nhà tài phiệt đưa ra quyết định trong khi những người tham gia nhỏ hơn bị giảm xuống chỉ còn bỏ phiếu để trình diễn. Điều này làm suy yếu ý tưởng về phân cấp.

- Những kẻ đầu cơ hơn là những người ủng hộ. Một điều kỳ lạ nữa: các token quản trị được giao dịch tích cực, điều đó có nghĩa là chúng thu hút không chỉ các thành viên cộng đồng tận tâm mà còn cả những kẻ đầu cơ cơ hội. Một số thậm chí có thể đề xuất các cuộc bỏ phiếu cố ý gây tranh cãi hoặc không thể thông qua (như phân phối toàn bộ kho bạc cho những người nắm giữ token) chỉ để khuấy động sự quan tâm, bơm giá của token và bán phá giá nó ở đỉnh điểm. Do đó, một số đề xuất giống với các trò chơi thị trường nội bộ hơn là đưa ra quyết định tập thể thực sự.

- Ảo tưởng về phân cấp. Có lẽ cạm bẫy đáng thất vọng nhất là khi quản trị chỉ tồn tại trên giấy tờ. Các token ở đó, các cuộc bỏ phiếu đang diễn ra — nhưng quyền lực thực sự vẫn nằm trong tay đội ngũ dự án.

Một ví dụ nổi bật về cạm bẫy cuối cùng là vụ bê bối Arbitrum DAO vào năm 2023.

Các nhà phát triển tự hào thông báo về việc khởi động quản trị cộng đồng — nhưng ngay lập tức, một sự thật đáng lo ngại nổi lên: Arbitrum Foundation đã đơn phương chiếm đoạt 750 triệu token ARB (trị giá khoảng 900 triệu đô la) từ kho bạc mà không có sự chấp thuận của cộng đồng. Khi cộng đồng phát hiện ra, quỹ đã cố gắng hợp pháp hóa động thái này một cách hồi tố bằng một cuộc bỏ phiếu — điều không đáng ngạc nhiên là đã thất bại. Đáp lại, nhóm nghiên cứu tuyên bố rằng cuộc bỏ phiếu chỉ mang tính biểu tượng và quyết định đã được đưa ra.

Dự án ngay lập tức bị buộc tội thực hiện “sân khấu phi tập trung hóa” — phi tập trung hóa chỉ trên danh nghĩa. Hóa ra, bạn có thể phân phối các token và tuyên bố là dân chủ, nhưng nếu các nhà phát triển không sẵn sàng thực sự lắng nghe cộng đồng, thì toàn bộ mô hình quản trị sẽ trở thành một màn trình diễn trống rỗng.

Như chúng ta có thể thấy, có rất nhiều vấn đề. Trong những điều kiện như vậy, tôi có thể đã kết luận từ lâu rằng các token quản trị là một thử nghiệm thất bại — và nếu tôi có bất kỳ token nào, tôi sẽ đổi chúng lấy một thứ gì đó hứa hẹn hơn.

Một số người thực sự làm điều đó. Họ đến rabbit.io và giao dịch UNI, AAVE hoặc CRV để lấy thứ gì đó có vẻ vững chắc hơn trong điều kiện thị trường hiện tại — như BTC, XAUT hoặc thậm chí là HYPE.

Nhưng những người khác lại làm điều ngược lại. Họ đến rabbit.io và trao đổi stablecoin như USDT hoặc USDC để lấy các token quản trị dễ bay hơi hơn nhiều — DYDX, COMP hoặc ONDO.

Và tôi không nghĩ khách hàng của chúng tôi là ngu ngốc. Nếu họ đến rabbit.io tìm kiếm các token quản trị, điều đó có nghĩa là họ thấy điều gì đó trong chúng — một tiềm năng vẫn còn sống, bất chấp tất cả những sai sót.

Tương Lai Của Các Token Quản Trị

Bất chấp nhiều thách thức của họ, DAO sẽ không biến mất — và các token quản trị sẽ ở lại đây. Ngày nay, chúng gần như đã trở thành một tính năng phải có đối với bất kỳ DAO mới nào. Và không khó để thấy lý do tại sao.

Quay trở lại điểm bắt đầu, một điều quan trọng nổi bật:

Trong Bitcoin, mọi nút đầy đủ đều độc lập xác minh xem mỗi giao dịch và khối có tuân thủ các quy tắc giao thức hay không. Nếu một nút tin rằng một khối vi phạm các quy tắc, nó sẽ đơn giản từ chối nó — và không có cơ quan nào có thể buộc nó làm khác. Mọi người trong hệ sinh thái đều hiểu rằng việc phá vỡ các quy tắc là vô nghĩa, vì vậy không ai làm vậy — và kết quả là tất cả các nút đều duy trì cùng một blockchain.

Nhưng khi các quy tắc được đặt ra không phải bởi mỗi người tham gia (cho chính họ), mà bởi một đa số (cho mọi người), thì phải có một cách để quyết định ai được xác định đa số đó.

Các token được phân phối chỉ đơn giản cho việc sử dụng nền tảng đã được chứng minh là một nền tảng yếu cho quy tắc đa số. Người dùng và những người đóng góp tích cực thường là các nhóm rất khác nhau — và việc trộn chúng dưới một nhãn duy nhất là “người nắm giữ token” làm mờ ranh giới giữa quản trị và đầu cơ.

Tuy nhiên, vấn đề không phải ở bản thân các token — mà là ở cách chúng đến tay những người nắm giữ chúng. Nếu airdrop không hoạt động, có lẽ đã đến lúc thử một cái gì đó khác?

Và có các mô hình khác.

Đầu tiên, khái niệm về khai thác quản trị thưởng cho các token không phải để sử dụng mà là để đóng góp thực sự — viết mã, soạn thảo các đề xuất, điều hành các cuộc thảo luận. Điều này chuyển sức mạnh bỏ phiếu sang những người đang tích cực giúp giao thức phát triển.

Thứ hai, mô hình được ủy quyền đang trở nên phổ biến. Nếu bạn không có thời gian để đi sâu vào mọi vấn đề, bạn có thể ủy quyền bỏ phiếu của mình cho một người mà bạn tin tưởng — một chuyên gia sẽ bỏ phiếu thay mặt bạn. Cách tiếp cận này giải quyết sự thờ ơ của cử tri trong số những người nắm giữ nhỏ hơn trong khi vẫn giữ quyền kiểm soát chính thức trong cộng đồng.

Thứ ba, các dự án đang thử nghiệm với các sơ đồ kết hợp. Một số đang giới thiệu số кворум và ngưỡng để ngăn những người nắm giữ ngẫu nhiên với 0,1% số token đề xuất các đề xuất spam một cách đơn phương. Những người khác đang thử bỏ phiếu bậc hai, trong đó trọng lượng của một phiếu bầu tăng chậm hơn số lượng token — giúp giảm sự thống trị của cá voi.

Trong tương lai, chúng ta có thể thấy các mô hình quản trị nơi quyền bỏ phiếu phụ thuộc vào kinh nghiệm, đóng góp hoặc các yếu tố dựa trên danh tiếng khác — không chỉ số dư token. Nhưng ngay cả khi đó, một token vẫn có thể là một bằng chứng chính thức hữu ích về tính đủ điều kiện để bỏ phiếu.

Ý tưởng về các token quản trị không bị phá vỡ — ngành công nghiệp tiền điện tử chỉ cần học cách sử dụng chúng một cách khôn ngoan.