Bu hafta — Bitcoin Pizza Günü'nde — üç kripto para biriminin fiyatı dolar bazında tüm zamanların en yüksek seviyelerine ulaştı. Bunlardan biri Bitcoin, diğer ikisi ise HYPE ve WBT idi.

- Bitcoin'in ne olduğunu herkes biliyor: milyonların finansal sisteme bakışını değiştiren, en güvenilir değer saklama aracı.

- WBT de basit — bir kripto borsasının yerel token'ı.

- Peki HYPE nedir? Başka bir borsa token'ı mı? Yoksa daha fazlası mı?

Bu cesurca adlandırılmış token ve arkasındaki platform Hyperliquid etrafındaki söylentiler, kripto tarihinin yepyeni bir bölümü gibi hissettiren bir noktaya ulaştı — Satoshi Nakamoto'nun icadıyla aynı seviyede bir değişim. Belki de Hyperliquid'in, reklam veya girişim finansmanı olmadan, açık pozisyonlara göre ilk beş türev platformuna hızla tırmanması tesadüf değildir.

Kaynak — https://x.com/Neda4_

Hadi kazalım.

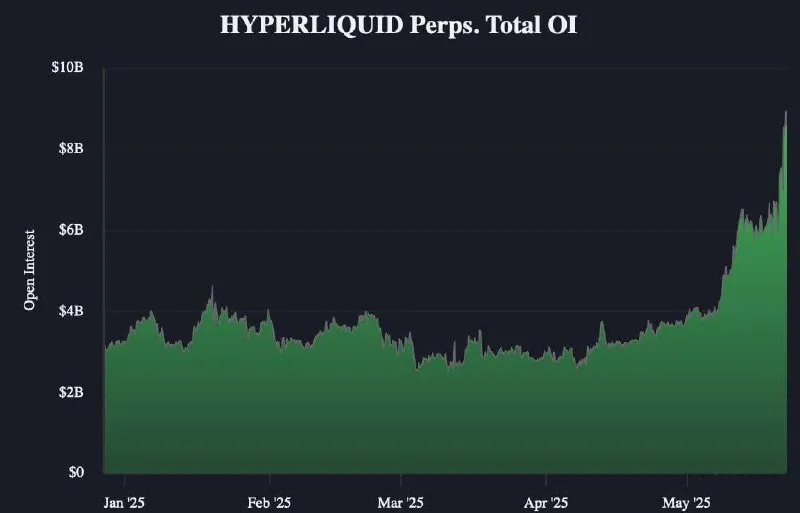

Hyperliquid — CeDeFi'nin Dönüşü

Yıllar önce Changpeng Zhao, merkezi bir platformda çalışan merkezi olmayan bir finans sistemi olan CeDeFi'yi inşa etme sözü vermişti. O zamanlar, Binance Smart Chain bunu gerçekleştirmeye hazırmış gibi görünüyordu: blok zincirindeki her doğrulayıcı doğrudan Binance'e bağlıydı ve üzerinde çalışan dApp'lerin merkeziyetsizleşmesi her zaman bu merkezi kontrolle sınırlıydı. Daha sonra BNB Smart Chain, daha merkezi olmayan bir modele dönüştü ve CeDeFi fikri ortadan kalkmış gibi görünüyordu.

Ancak 2024'ün sonunda, aynı ilkeler Hyperliquid'de yeni bir hayat buldu. Ve şimdiye kadar, uygulama etkileyiciydi.

Hyperliquid Nasıl Çalışır?

Hyperliquid genellikle özel yüksek hızlı ticaret blok zincirleri üzerine inşa edilmiş DEX'lerle karşılaştırılır: dYdX v4, Injective, Sei. Ancak bence bu tam olarak doğru değil. Bu platformların tümü merkezi olmayan yönetime odaklanırken, Hyperliquid bu türden hiçbir şey sunmuyor.

Daha doğru bir karşılaştırma şöyle görünebilir:

- Binance gibi alışkın olduğunuz bir türev borsasına para yatırdığınızı hayal edin.

- Borsa, yalnızca depozitonuzu hesabınızdaki bir sayı olarak kaydetmekle kalmaz — kendi blok zincirinde size token'lar verir.

- Aynı blok zincirinde, borsa verdiğiniz tüm emirleri ve gerçekleştirdiğiniz tüm işlemleri kaydeder.

- Borsadan para çektiğinizde, dahili token'larını (dahili blok zincirinde bir işlem olarak da yapılır) geri verirsiniz ve size harici bir ağda token'lar gönderir.

Hyperliquid tam olarak böyle çalışır. Binance, Bybit veya OKX gibi rakiplerinden temel farkı tam şeffaflık olan tamamen merkezi, saklama amaçlı bir ticaret platformudur: üzerindeki her işlem — mevduatlar, para çekme işlemleri, emirler, işlemler, tasfiyeler ve daha fazlası — açık bir blok zincirinde kaydedilir.

Ancak bir uyarı var: daha büyük rakipler farklı ağlarda çeşitli kripto para birimlerinde mevduat kabul ederken, Hyperliquid yalnızca tek bir token'da ve tek bir ağda mevduat kabul eder.

Varlıklarınızı Kim Tutuyor?

Herhangi bir yeni Hyperliquid kullanıcısı için ilk adım, Arbitrum ağından USDC yatırmaktır. Bu fonlar, Hyperliquid blok zinciri doğrulayıcıları tarafından kontrol edilen çoklu imza ile kilitlendiği bir köprüye gönderilir. Karşılığında, Hyperliquid'in kendi ağında bir bakiye alırsınız. Ancak bu bakiye, yatırdığınız gerçek USDC değil — borsanın size geri ödeyeceğine dair bir sözdür. Orijinal fonlarınızı geri almak istiyorsanız, doğrulayıcıların üçte ikisi para çekme işlemini onaylayana kadar beklemeniz gerekir. İmza atmazlarsa, hiçbir şey alamazsınız. Cüzdanınızın özel anahtarını siz tutuyorsunuz, ancak kapının kendisi on altı doğrulayıcıdan oluşan bir ekip tarafından kontrol ediliyor.

Hyperliquid blok zinciri gerçekten hızlıdır: bloklar saniyenin kesirleri içinde tamamlanır ve emir defteri bir WebSocket'in göz açıp kapayıncaya kadar olduğundan daha hızlı güncellenir. Bu hızın bedeli, özel bir doğrulayıcı kulübüdür. Mart 2025'e kadar sadece dördü vardı ve şimdi on altı tane var. Çoğu Hyperliquid Vakfı tarafından işletilen düğümlerdir. Bir bloğa hangi işlemlerin gireceğine, nasıl sıralandığına ve gerekirse piyasa dramasını manuel olarak ne zaman sona erdireceklerine karar verenler onlardır.

Doğrulayıcı Gücünün Sınırları

Doğrulayıcıların "dramayı" manuel olarak nasıl sona erdirebileceğine dair mükemmel bir örnek, Mart 2025'te memecoin JELLY ile geldi. Bir spekülatör, fiyatı o kadar yükseltmişti ki, platformun sigorta havuzu büyük tasfiyelerle tükenmek üzereydi. Doğrulayıcılar hemen müdahale etti: Hyperliquid'deki JELLY vadeli işlem piyasasını listeden çıkarma, tüm ticareti durdurma ve tüm pozisyonları önceden belirlenmiş bir fiyattan zorla kapatma kararı aldılar. Uygulamada, bu piyasanın kar ve zararını tamamen ortadan kaldırdı. Tüm açık pozisyonlar 0,0095 dolardan zorla kapatıldı — tam olarak fiyat artışını tetikleyen kısa pozisyonun giriş fiyatı.

Bu, bu bölümde daha önce bahsettiğim CeDeFi dönüşünün özüydü: Hyperliquid, merkezi olmayan finansın bazı ilkelerini — öncelikle şeffaflık — tamamen merkezi bir platformda uygular. Tüm topluluk, JELLY dramasının gerçek zamanlı olarak ortaya çıkışını izledi. Birçok kişi, "merkezi olmayan zincir içi strateji" ve "DeFi ilkeleri" ilan eden bir ekibin, kısa pozisyon açan bir yatırımcıdan milyonlarca USDC almasına öfkelendi.

Ancak dikkat edin: platformun ekibi hiçbir zaman Hyperliquid'in "merkezi olmayan bir borsa" olduğunu iddia etmedi. Bazı merkezi olmayan ilkeleri içerdiğini söylediler, evet. "Kod yasadır" — hayır. Son yetki her zaman doğrulayıcılarda bulunur. Bu, tesadüfen, Changpeng Zhao'nun bir zamanlar CeDeFi dediği şeydi.

Hyperliquid'in Başarısının Nedenleri

Hyperliquid'in savunucuları, bunun yüksek hacimli, perakende odaklı zincir içi ticaret platformu ve genel amaçlı bir akıllı sözleşme platformunun (EVM) ilk gerçek birleşimi olduğunu söylüyor. Ancak EVM'nin Hyperliquid'in başarısıyla çok az ilgisi olduğunu düşünüyorum. Gerçek itici güç ağ etkisidir:

- Ne kadar çok aktif kullanıcı varsa, likidite o kadar yüksek ve ticaret hacimleri o kadar büyük olur.

- Yüksek likidite ve büyük hacimler de karşılığında yeni kullanıcıları çeker.

Buna ek olarak, Hyperliquid'in hem merkezi olmayan hem de merkezi borsalara göre bazı ciddi avantajları var. DeFi DEX'lere kıyasla, çok daha hızlı sipariş işleme sunar. CEX'lere kıyasla, kullanıcıların kişisel verilerini toplamaz.

Hyperliquid ayrıca HYPE token airdrop'unu erken kullanıcılar için akıllıca gerçekleştirdi. Erken yatırımcılar olmadan, platform token'larının %70'ini topluluk ödülleri için ayırabildi. Bunun %31'i (veya 310 milyon HYPE) ilk airdrop'ta 90.000'den fazla adrese dağıtıldı. Lansmanda, bu 1,2 milyar dolar değerindeydi — bugün, neredeyse 12 milyar dolar. Bu devasa airdrop, platformda aktif olarak işlem yapmaya devam eden, ödülleri ilk elden gören büyük, ilgili bir kullanıcı tabanı yarattı. Ve yeni kullanıcılar gelecekteki ödülleri umarak katılmaya devam ediyor — bunun için 389 milyon HYPE daha ayrıldı. Oradan, bahsedilen ağ etkisi ve platformun benzersiz avantajları devreye giriyor.

HYPE Token Neden Yükselmeye Devam Ediyor?

Genellikle, airdrop'larda ücretsiz olarak dağıtılan kripto para birimleri hızla boşaltılır ve fiyatları tabana düşer. Ancak HYPE bu eğilime meydan okudu. Airdrop'tan bu yana, fiyatı neredeyse on kat arttı. Peki neler oluyor?

Herhangi bir varlığın fiyatı, arz ve talep dengesine bağlıdır. HYPE durumunda her iki tarafın nereden geldiğine bakalım.

Arz tarafı

- İlk başta, yalnızca airdrop'tan token alan kullanıcılar bunları satabilirdi.

- Büyük bir token yığınını elinde tutan erken yatırımcı yoktu.

- Ekibe tahsis edilen token'lar henüz satılamaz — yalnızca 2027–2028'de kilidi açılacak.

- Daha sonra, blokları onayladıkları için HYPE kazanan doğrulayıcılar da satmaya başladı.

Talep tarafı

İşlerin daha ilginç hale geldiği yer burasıdır. HYPE'ın kullanıcılardan organik talebe ihtiyacı yok — birisi platforma işlem ücreti ödediğinde HYPE alımları otomatik olarak tetiklenir.

Bunun nasıl çalıştığına daha yakından bakalım:

- Kullanıcılar işlem ücretlerini USDC ile öder.

- Bu USDC ücretlerinin %54'ü doğrulayıcıları ödüllendirmeye gidiyor.

- Doğrulayıcılara HYPE ile ödeme yapıldığından, USDC ücretlerinin %54'ü piyasadan HYPE satın almak için kullanılıyor.

Başka bir deyişle, işlem ücretine gizli bir gas ücreti eklenmiştir. Kullanıcıların işlem yapmak için doğrudan HYPE satın alması gerekmez — ancak işlem hacimleri arttıkça, HYPE'a olan dolaylı talep de artar.

İşlem hacimleri büyümeye devam ettiği sürece, HYPE'a olan talep de artacaktır. Ve bununla birlikte, fiyat yükselmeye devam edebilir. Ancak işlem hacmi büyümesi yavaşlarsa — veya daha da kötüsü, düşmeye başlarsa — borsa ekibi fiyatı desteklemek için talep yaratmanın başka yollarını bulmak zorunda kalacak.

Şu anda, yükselen fiyatın kendisi satın almaya katılan spekülatörleri çekiyor ve fiyatın daha da yükselmesine yardımcı oluyor. Ancak büyüme sonunda durduğunda, aynı spekülatörler muhtemelen token'ları boşaltmaya başlayacak ve daha fazla aşağı yönlü baskı ekleyecektir.

Bu nedenle, HYPE'ın bir sonraki adımda neler olacağını izlemek ilginç olacak. Şu an itibariyle, Bitcoin Pizza Günü'nde Bitcoin ile birlikte yeni bir tüm zamanların en yüksek seviyesine ulaşmakla kalmadı — o zamandan beri her gün yeni yüksekler belirlemeye devam ediyor. Hyperliquid, token'ına dikkat çekmekte çok iyi görünüyor. Ve HYPE ilginizi çektiyse, desteklenen binlerce kripto para biriminden herhangi birini bu token ile takas edebileceğiniz rabbit.io adresinde bulabilirsiniz.