Na era do boom cripto, especialmente durante a onda massiva de ICOs de 2017–2018, milhares de projetos lançaram seus próprios tokens, prometendo uma revolução nas finanças, na descentralização e na tecnologia. A massa comprava esses ativos com entusiasmo simplesmente porque estavam relacionados à indústria cripto, que na época trazia lucros impressionantes aos seus primeiros adotantes.

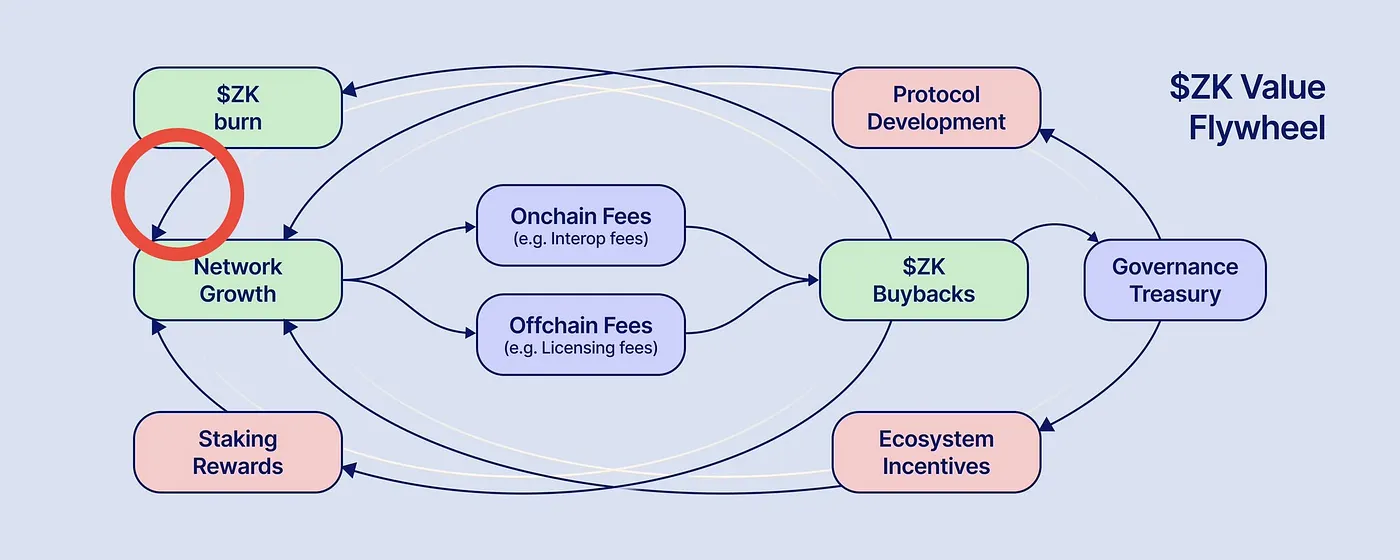

Os céticos perguntavam desde o primeiro dia: para que servem afinal todos esses tokens? A indústria cripto ignorou essas perguntas e continuou a cunhar tokens um após outro. Mas oito anos se passaram e agora, em 2025, vemos uma tendência curiosa: os mesmos projetos que antes tentavam convencer compradores de quão “necessários” eram seus tokens estão agora anunciando programas de queima de tokens em larga escala. Em novembro de 2025, o fundador da ZKsync, Alex Gluchowski, propôs uma reformulação radical da tokenomics: direcionar toda a receita da rede para recomprar e queimar tokens ZK. Ele foi além, alegando que isso contribui para o crescimento da rede.

Apresentação de Gluchowski

Os criadores do Uniswap estão propondo essencialmente a mesma coisa. Muitos outros projetos já vêm fazendo isso há algum tempo também.

Se agora os tokens estão sendo queimados em grande quantidade, valeu a pena emiti-los em primeiro lugar? Vamos tentar entender se os tokens são necessários, para quem eles realmente são úteis e por quê, e então tentar compreender o que a queima deles pretende alcançar.

Que tipo de valor os tokens podem ter?

Como os projetos mais antigos que emitiram seus próprios tokens explicavam seu valor? Eles não explicavam. Em 2017, a situação no mercado cripto parecia muito com o que vemos em 2025. O Bitcoin havia alcançado alturas sem precedentes e muitas pessoas sentiam FOMO. Ao mesmo tempo, parecia que comprar bitcoin já era “tarde demais”: parecia caro demais.

E bem diante de todos havia exemplos de projetos cripto que levantavam investimento em bitcoin para financiar seu desenvolvimento e, em troca, ofereciam seu próprio criptoativo. Quem comprou esses ativos (primeiramente Mastercoin e Ethereum) obteve lucros sólidos. Então parecia fazer sentido comprar os tokens de praticamente qualquer startup com a palavra “blockchain” ou “criptomoeda” no nome.

Quase ninguém na época tinha uma compreensão séria de por que o próprio bitcoin tinha valor. A maioria das pessoas pensava que era apenas um esquema de pirâmide do qual era preciso pular antes que desabasse. Se já era “tarde demais” para entrar no bitcoin, raciocinavam, era preciso procurar outras pirâmides semelhantes. Esse nicho foi ocupado pelos tokens da era ICO.

Alguns criadores de tokens, no entanto, tentaram incorporar um significado econômico em seus ativos. A abordagem mais comum era torná-los uma chave de acesso a serviços exclusivos oferecidos por um novo projeto cripto.

Tokens de utilidade

Esses tokens podem ser comparados a ingressos em um parque de diversões. Você vai ao parque, paga na bilheteria e recebe pequenos ingressos de papel que permitem usar qualquer atração. Algo muito semelhante acontece com um projeto cripto:

- enviamos ao desenvolvedor bitcoin (ou ether, ou stablecoins, ou qualquer outra coisa aceita na venda primária dos novos tokens),

- recebemos os tokens do projeto,

- esses tokens nos dão o direito de usar tudo o que for lançado dentro do próprio projeto.

Mas por que precisamos de um sistema em duas etapas assim? Não seria mais fácil pagar por cada atração no parque com dinheiro comum? Por que voltar à bilheteria toda vez, comprar um ingresso e então levá-lo até a atração? São passos extras que poderiam ser evitados se você simplesmente pagasse em dinheiro comum sem quaisquer “tokens” especiais.

Para o cliente, sim. Para o operador do parque, nem tanto. Para permitir pagamentos diretos em cada atração, seria preciso equipar cada atração com sua própria caixa registradora e prover um armazenamento seguro de dinheiro separado para cada uma. É muito mais simples vender ingressos na entrada.

É muito semelhante para projetos cripto. É mais fácil para eles se o desenvolvedor aceita fundos externos (fiat ou cripto) de maneira centralizada e distribui tokens cuja circulação não precisa ser rastreada por nenhuma “caixa registradora”, porque eles nunca saem dos limites do projeto. E isso não é só uma questão contábil, mas também de implementação técnica.

Tokens de recompensa

Outro caso de uso econômico para tokens era recompensar usuários por certas ações. Se os desenvolvedores de um projeto cripto não têm orçamento para um programa de fidelidade completo, emitir seus próprios tokens pode ajudá‑los a incentivar usuários sem gastar valor real com isso. Daí vêm os airdrops e retrodrops.

Para os usuários, esses tokens geralmente têm muito pouco significado prático. Ainda assim, criam uma sensação de pertencimento a uma determinada comunidade, e isso também é uma forma de valor. Mesmo esses tokens têm mercados, e nesses mercados existe ao menos alguma demanda por eles. E se é assim, por que os projetos cripto não deveriam emiti‑los?

O importante, porém, é emiti‑los em volumes apenas grandes o suficiente para satisfazer essa demanda específica de “colecionador”. Difícil encontrar uma palavra melhor para isso, embora na prática muitas vezes não seja tanto coleção quanto especulação pura. Tokens são comprados na esperança de que mais tarde possam ser vendidos para outra pessoa por um preço maior. Mas isso já é um mercado doente, instável.

Tokens meme

Se existe demanda por tokens que não dão ao detentor absolutamente nada além de uma expressão simbólica de pertencimento a um projeto ou sua comunidade, por que não criar tokens cujo propósito primário seja exatamente esse?

Esse espaço foi ocupado pelos tokens meme. Seus criadores deliberadamente não lhes atribuem nenhum propósito funcional e não se dão ao trabalho de inventar justificativas para seu valor. Todos sabem que esses tokens não têm valor fundamental, exceto o simbólico. Se o meme simbolizado pelo token é popular entre a comunidade cripto, há demanda pelo token. Quando esse interesse esmaece, a demanda desaparece.

Às vezes o interesse volta depois de um tempo. Às vezes até anos depois. E o blockchain guarda tudo para sempre. Portanto, se os detentores dos tokens não perderam as chaves dos seus endereços, eles podem vender esses tokens para alguém novamente.

Tokens de governança

No auge do boom DeFi, organizações autônomas descentralizadas tornaram‑se amplamente populares. O direito de participar nessas organizações é confirmado pela posse de tokens especiais. Quanto mais tokens estiverem no seu endereço, maior o peso do seu voto ao tomar decisões sobre o futuro da organização.

Quando um dos primeiros desses tokens, o YFI, explodiu em 2020, seu criador Andre Cronje repetidamente afirmou que o token não tinha valor intrínseco. Talvez naquele momento realmente não tivesse (embora o preço do token tenha chegado a US$45.000). Mas uma vez que uma DAO governa um protocolo realmente demandado, especialmente um que gere lucro substancial, esses tokens começam a ganhar valor muito real.

Diferença entre preço e valor

Em alguns aspectos, tokens de governança se assemelham a valores mobiliários tradicionais no mercado de ações — ações. Se uma organização é lucrativa, o desejo de participar da sua governança também cresce: adquirir uma participação que lhe dê um assento no “conselho de administração”.

Tokens lastreados em ativos do mundo real

O tipo de valor mais intuitivo é encontrado em tokens que representam uma expressão digital de direitos sobre ativos do mundo real.

O exemplo mais simples são as stablecoins. Cada USDC é lastreado por um dólar real, e cada USDP é lastreado não apenas por um dólar real mas por um dólar que você pode realmente resgatar apresentando seu token à Paxos.

A mesma lógica se aplica a tokens como XAUT e PAXG. Embora não exatamente da mesma forma: é improvável que você receba ouro físico em troca de PAXG, e ainda menos por XAUT. Ainda assim, esses tokens representam reivindicações materiais muito específicas, e isso os torna valores digitais genuínos.

Tokens híbridos

Alguns tokens podem ser claramente classificados em um dos tipos acima. Por exemplo:

- FIL é usado para pagar pelo armazenamento descentralizado de dados na rede Filecoin — esse é um token de utilidade.

- GST, o token que donos de tênis NFT StepN ganhavam por correr ou caminhar, é um token de recompensa.

- SHIB é um dos exemplos mais vívidos de um ativo meme.

- DYDX é um token de governança completo cujos detentores literalmente decidem tudo na exchange (por exemplo, esta semana eles votaram para eliminar taxas em perpétuos de BTC e SOL na dYdX).

- OUSG é um token cujo valor está ligado a uma cesta de títulos do Tesouro dos EUA de curto prazo — um exemplo puro de RWA.

E então há tokens cujo valor está atrelado a vários desses aspectos ao mesmo tempo. Por exemplo:

- ARB é tanto um token de governança (Arbitrum DAO) quanto um token de recompensa (Arbitrum Incentive Program).

- CURVE é tanto um token de utilidade (acesso a recompensas aumentadas) quanto um token de governança (votação sobre alocação de liquidez).

- APE é tanto um token de recompensa quanto um token usado dentro dos jogos e metaverso da Yuga Labs.

Na verdade existem mais desses tokens híbridos do que tokens cujo valor inteiro repousa em apenas um único aspecto.

Mas se tokens podem ter valor real, por que queimá‑los?

Por que os tokens são queimados?

A tendência de queimar tokens foi iniciada pelos criadores do Binance Coin (BNB). BNB foi lançado como um token de utilidade que dava aos usuários descontos nas taxas de negociação na exchange Binance. Mas não funciona exatamente da mesma forma que aqueles ingressos de parque.

Para entender melhor a diferença, vamos comparar o BNB com outro criptoativo que também começou como token de utilidade: TRX. Pouca gente se lembra disso agora, mas TRX foi originalmente lançado como um token ERC‑20. Seus emissores prometeram aos detentores que no futuro ele teria acesso à energia da planejada blockchain TRON. No fim, foi exatamente o que aconteceu. Quando a blockchain foi lançada, os tokens TRX ERC‑20 foram trocados por TRX na rede Tron, e os detentores ganharam a capacidade de usá‑los para pagar pela execução de smart contracts nessa cadeia.

Isso era exatamente como o parque de diversões: o preço da energia em TRX era fixo. Quantos “ingressos” você comprou, tantas vezes você poderia “brincar” — usar smart contracts. Não importava como o preço do TRX mudou entre o momento da compra e quando você o gastou para pagar pela energia.

Detentores de BNB também têm acesso a certas “atrações” no “parque de diversões” da Binance — a saber, taxas de negociação reduzidas na exchange. Mas quando você paga taxas em BNB, a taxa de câmbio atual do BNB é levada em conta. Por exemplo, se:

- uma taxa na exchange para sua negociação habitual é US$1, e

- você comprou 1 BNB por US$100,

- você não pode ter certeza de que conseguirá pagar as taxas por exatamente cem negociações.

Porque os preços das “atrações” não são fixos em BNB. Seus “ingressos” podem perder valor — ou ficar mais caros.

- Se o preço do BNB cair para US$10, seu ingresso só cobrirá taxas de dez negociações.

- Se o preço do BNB subir para US$1.000, você poderá pagar taxas de mil negociações.

Aqueles que usam TRX estritamente para seu propósito original não têm interesse em ver seu preço subir. (Pense: você ficaria feliz se os preços dos ingressos no seu parque favorito aumentassem de repente?) Já os que usam BNB estão muito interessados em ver seu preço crescer, porque assim conseguem extrair mais valor dos tokens que já possuem.

Para sustentar o preço do BNB, a Binance criou um mecanismo de queima. A cada trimestre, a Binance destina parte de seu lucro para recomprar e queimar tokens. Isso significa que a cada trimestre o número de tokens BNB diminui. E enquanto a Binance permanecer popular e os traders quiserem pagar suas taxas com o token nativo, a demanda por BNB permanece. Com demanda constante e oferta encolhendo, o preço do BNB praticamente tem de subir — o que é exatamente o que vimos na prática.

O sucesso do BNB inspirou muitos outros projetos cripto a tentar a queima de tokens também. Afinal, não é segredo que a maioria dos tokens simplesmente não tem compradores reais. Quaisquer mecanismos que seus desenvolvedores construíram para tentar lhes dar valor, a prática mostra que a grande maioria dos tokens não é necessária para ninguém.

Usuários vêm ao rabbit.io com certa frequência com tokens que compraram há muito tempo e que já não podem mais ser negociados em nenhum lugar. Eles veem que apoiamos swaps para mais de 10.000 criptoativos e esperam que seu token obscuro também possa ser trocado por algo. Sim, o Rabbit.io realmente pode trocar tokens raros que outros serviços não suportam. Mas nem nós somos mágicos. Você pode trocar 10.000 ativos conosco — mas no total existem milhões de tokens por aí. E quase todos esses milhões não têm demanda alguma.

A queima pode ajudar aqui?

Quando a queima faz sentido?

Essa é uma pergunta muito importante, e vou tentar respondê‑la na segunda parte deste artigo. Ela será publicada aqui exatamente uma semana a partir de agora.