En la era del auge cripto, especialmente durante la ola masiva de ICO de 2017–2018, miles de proyectos lanzaron sus propios tokens, prometiendo una revolución en las finanzas, la descentralización y la tecnología. El público compraba con entusiasmo estos activos simplemente porque estaban relacionados con la industria cripto, que en aquel momento daba beneficios impresionantes a sus primeros adoptantes.

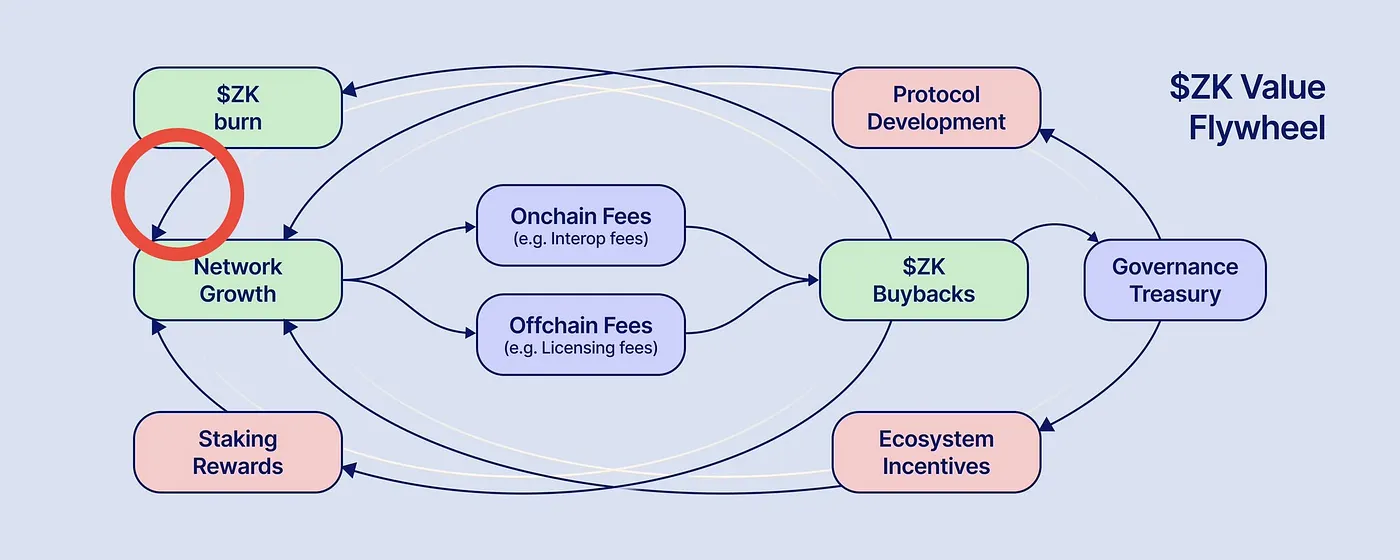

Los escépticos se preguntaban desde el primer día: ¿para qué sirven realmente todos estos tokens? La industria cripto ignoró esas preguntas y siguió emitiendo tokens uno tras otro. Pero han pasado ocho años y ahora, en 2025, vemos una tendencia curiosa: los mismos proyectos que antes intentaban convencer a los compradores de lo “necesarios” que eran sus tokens ahora anuncian programas a gran escala de quema de tokens. En noviembre de 2025, el fundador de ZKsync, Alex Gluchowski, propuso una reorganización radical de la tokenómica: dirigir todos los ingresos de la red a recomprar y quemar tokens ZK. Fue incluso más allá, afirmando que esto contribuye al crecimiento de la red.

Presentación de Gluchowski

Los creadores de Uniswap proponen esencialmente lo mismo. Muchos otros proyectos también lo han estado haciendo desde hace tiempo.

Si ahora se están quemando tokens en grandes cantidades, ¿valió la pena emitirlos en primer lugar? Intentemos averiguar si los tokens son necesarios, para quién son realmente útiles y por qué, y luego entender qué se supone que logra su quema.

¿Qué tipo de valor pueden tener los tokens?

¿Cómo explicaron su valor los primeros proyectos que emitieron sus propios tokens? No lo hicieron. En 2017, la situación en el mercado cripto se parecía mucho a lo que vemos en 2025. Bitcoin había alcanzado cotas sin precedentes y muchas personas vivían el FOMO. Al mismo tiempo, daba la sensación de que comprar bitcoin ya era “demasiado tarde”: parecía demasiado caro.

Y justo frente a todos había ejemplos de proyectos cripto que recaudaban inversión en bitcoin para financiar su desarrollo y, a cambio, ofrecían su propio criptoactivo. Los que compraron esos activos (primero Mastercoin y Ethereum) obtuvieron beneficios considerables. Así que parecía lógico comprar los tokens de prácticamente cualquier startup con la palabra “blockchain” o “criptomoneda” en su nombre.

Pocas personas en aquel momento entendían seriamente por qué bitcoin tenía valor. La mayoría pensaba que era simplemente un esquema piramidal del que había que saltar antes de que colapsara. Si ya era “demasiado tarde” para entrar en bitcoin, razonaban, había que buscar otras pirámides similares. Ese nicho lo llenaron los tokens de la era ICO.

Sin embargo, algunos creadores de tokens sí intentaron dotar a sus activos de un significado económico. El enfoque más común fue convertirlos en una llave de acceso a servicios únicos ofrecidos por un nuevo proyecto cripto.

Tokens de utilidad

Estos tokens pueden compararse con entradas en un parque de atracciones. Vas al parque, pagas en la taquilla y recibes pequeños tiques de papel que te permiten subir a cualquier atracción. Algo muy parecido ocurre con un proyecto cripto:

- enviamos al desarrollador bitcoin (o ether, o stablecoins, o lo que se acepte en la venta primaria de los nuevos tokens),

- recibimos los tokens del proyecto,

- esos tokens nos dan derecho a usar todo lo que se lance dentro del propio proyecto.

Pero, ¿por qué necesitamos ese sistema de dos pasos? ¿No sería más fácil pagar cada atracción del parque con dinero normal? ¿Por qué volver a la taquilla cada vez, comprar un tiquet y llevarlo después a la atracción? Son pasos extra que podrían evitarse si pagases con dinero habitual sin ningún “token” especial.

Para el cliente, sí. Para el operador del parque, no tanto. Para aceptar pagos directos en cada atracción, tendrías que equipar cada una con su propia caja registradora y proporcionar una cámara de seguridad separada para el efectivo de cada una. Es mucho más sencillo vender tiquets en la entrada.

Es muy parecido para los proyectos cripto. Les resulta más fácil aceptar fondos externos (fiat o cripto) de forma centralizada y repartir tokens cuya circulación no necesita ser registrada por ninguna “caja registradora”, porque nunca salen del ámbito del proyecto. Y esto no es solo contabilidad, sino también implementación técnica.

Tokens de recompensa

Otro caso de uso económico para los tokens era recompensar a los usuarios por ciertas acciones. Si los desarrolladores de un proyecto cripto no disponen de presupuesto para un programa de lealtad completo, emitir sus propios tokens puede ayudarles a incentivar a los usuarios sin gastar valor real. De ahí vienen los airdrops y retrodrops.

Para los usuarios, esos tokens suelen tener muy poco valor práctico. Aun así, crean una sensación de pertenencia a una comunidad concreta, y eso también es una forma de valor. Incluso esos tokens tienen mercados, y en esos mercados existe al menos alguna demanda. Y si ese es el caso, ¿por qué no deberían emitirlos los proyectos cripto?

Lo importante, sin embargo, es emitirlos en volúmenes solo lo bastante grandes para satisfacer esa demanda específica de “coleccionista”. Difícilmente hay mejor palabra para ello, aunque en la práctica a menudo no se trata tanto de coleccionar como de pura especulación. Se compran tokens con la esperanza de poder venderlos después a otra persona a un precio más alto. Pero eso ya es un mercado insano e inestable.

Tokens meme

Si existe demanda por tokens que no dan al poseedor más que una expresión simbólica de pertenencia a un proyecto o a su comunidad, ¿por qué no crear tokens cuyo propósito principal sea exactamente eso?

Ese espacio lo ocuparon los tokens meme. Sus creadores deliberadamente no les asignan ningún propósito funcional y no se molestan en inventar justificaciones para su valor. Todo el mundo sabe que esos tokens no tienen valor fundamental, salvo uno simbólico. Si el meme simbolizado por el token es popular entre la multitud cripto, hay demanda por el token. Cuando ese interés se desvanece, la demanda desaparece.

A veces el interés vuelve más adelante. A veces incluso años después. Y la blockchain guarda todo para siempre. Así que si los poseedores de tokens no han perdido las claves de sus direcciones, pueden vender esos tokens a alguien otra vez.

Tokens de gobernanza

En el apogeo del boom DeFi, las organizaciones autónomas descentralizadas se hicieron muy populares. El derecho a participar en tales organizaciones se confirma mediante la tenencia de tokens especiales. Cuantos más tokens tengas en tu dirección, mayor es el peso de tu voto a la hora de tomar decisiones sobre el futuro de la organización.

Cuando uno de los primeros tokens de este tipo, YFI, se puso en parabolicidad en 2020, su creador Andre Cronje afirmó repetidamente que el token no tenía valor intrínseco. Quizá en ese momento realmente no lo tenía (aunque el precio llegó a 45.000 dólares). Pero una vez que una DAO gobierna un protocolo realmente demandado, especialmente uno que genera beneficios sustanciales, esos tokens empiezan a adquirir un valor muy real.

Diferencia entre precio y valor

En cierto sentido, los tokens de gobernanza se parecen a los valores tradicionales en el mercado bursátil: las acciones. Si una organización es rentable, crece también el deseo de participar en su gobernanza: adquirir una participación que te dé un asiento en el “consejo de administración”.

Tokens respaldados por activos del mundo real

El tipo de valor más intuitivo se encuentra en tokens que representan una expresión digital de derechos sobre activos del mundo real.

El ejemplo más simple son las stablecoins. Cada USDC está respaldado por un dólar real, y cada USDP no solo está respaldado por un dólar real sino por un dólar que puedes canjear realmente presentando tu token a Paxos.

La misma lógica se aplica a tokens como XAUT y PAXG. Aunque no es exactamente lo mismo: es poco probable que recibas oro físico a cambio de PAXG, y aún menos por XAUT. Aun así, esos tokens representan reclamaciones materiales muy específicas, y eso los convierte en valores digitales genuinos.

Tokens híbridos

Algunos tokens pueden clasificarse claramente en uno de los tipos anteriores. Por ejemplo:

- FIL se utiliza para pagar el almacenamiento descentralizado de datos en la red Filecoin — es un token de utilidad.

- GST, el token que los propietarios de las zapatillas NFT de StepN ganaban por correr o caminar, es un token de recompensa.

- SHIB es uno de los ejemplos más vívidos de un activo meme.

- DYDX es un token de gobernanza completo cuyos poseedores literalmente deciden todo en el exchange (por ejemplo, esta semana votaron eliminar las comisiones en perpetuos de BTC y SOL en dYdX).

- OUSG es un token cuyo valor está vinculado a una cesta de letras del Tesoro de EE. UU. a corto plazo — un ejemplo puro de RWA.

Y luego están los tokens cuyo valor está ligado a varios de estos aspectos a la vez. Por ejemplo:

- ARB es tanto un token de gobernanza (Arbitrum DAO) como un token de recompensa (Arbitrum Incentive Program).

- CURVE es tanto un token de utilidad (acceso a recompensas potenciadas) como un token de gobernanza (votación sobre la asignación de liquidez).

- APE es tanto un token de recompensa como un token utilizado dentro de los juegos y el metaverso de Yuga Labs.

En realidad hay más tokens híbridos que tokens cuyo valor descansa enteramente en un solo aspecto.

Pero si los tokens pueden tener valor real, ¿por qué quemarlos?

¿Por qué se queman tokens?

La tendencia de quemar tokens la marcaron los creadores de Binance Coin (BNB). BNB se lanzó como un token de utilidad que daba a los usuarios descuentos en las comisiones de trading en el exchange Binance. Pero no funciona exactamente igual que esos tiques del parque de atracciones.

Para entender mejor la diferencia, comparemos BNB con otro criptoactivo que también empezó como token de utilidad: TRX. No mucha gente recuerda esto ahora, pero TRX se lanzó originalmente como un token ERC-20. Sus emisores prometieron a los poseedores que en el futuro tendría acceso a la energía de la planificada blockchain TRON. Al final, eso fue exactamente lo que ocurrió. Cuando la blockchain se lanzó, los tokens ERC-20 TRX fueron canjeados por TRX en la red Tron y los poseedores obtuvieron la capacidad de usarlos para pagar la ejecución de smart contracts en esa cadena.

Eso era como el parque de atracciones: el precio de la energía en TRX estaba fijado. Los “tiques” que compraste te permitían “subir” —usar smart contracts— tantas veces como hubieras comprado. No importaba cómo cambiara el precio de TRX entre el momento de la compra y el de su uso para pagar energía.

Los poseedores de BNB también obtienen acceso a ciertas “atracciones” en el “parque de atracciones” de Binance —es decir, comisiones de trading reducidas en el exchange. Pero cuando pagas comisiones en BNB, se tiene en cuenta el tipo de cambio actual de BNB. Por ejemplo, si:

- una comisión en el exchange por tu operación habitual es de 1$, y

- compraste 1 BNB por 100$,

- no puedes estar seguro de que podrás pagar las comisiones de exactamente cien operaciones.

Porque los precios de las “atracciones” no están fijados en BNB. Tus “tiques” pueden perder valor —o volverse más valiosos.

- Si el precio de BNB cae a 10$, tu tiquet solo cubrirá las comisiones de diez operaciones.

- Si el precio de BNB sube a 1.000$, podrás pagar comisiones de mil operaciones.

Aquellos que usan TRX estrictamente para su propósito original no tienen interés en que su precio suba. (Piénsalo: ¿te alegraría que los precios de las entradas de tu parque de atracciones favorito subieran de repente?) En cambio, los que usan BNB sí tienen interés en que su precio crezca, porque así pueden obtener más valor de los tokens que ya poseen.

Para sostener el precio de BNB, Binance ideó un mecanismo de quema. Cada trimestre, Binance destina parte de sus beneficios a recomprar y quemar tokens. Esto significa que con cada trimestre disminuye el número de tokens BNB. Y mientras Binance siga siendo popular y los traders deseen pagar sus comisiones con el token nativo, la demanda de BNB se mantiene. Con una demanda constante y una oferta decreciente, el precio de BNB prácticamente tiene que subir —que es exactamente lo que hemos visto en la práctica.

El éxito de BNB inspiró a muchos otros proyectos cripto a probar también la quema de tokens. Al fin y al cabo, no es ningún secreto que la mayoría de los tokens simplemente no tienen compradores reales. Sea cuales sean los mecanismos que sus desarrolladores diseñaron para intentar darles valor, la práctica muestra que la gran mayoría de los tokens no son necesarios para nadie.

Los usuarios vienen a rabbit.io con bastante frecuencia con tokens que compraron hace mucho y que ya no pueden negociar en ningún sitio. Ven que soportamos swaps para más de 10.000 criptoactivos y esperan que su token oscuro también pueda intercambiarse por algo. Sí, Rabbit.io realmente puede intercambiar tokens raros que otros servicios no soportan. Pero ni siquiera nosotros somos magos. Puedes intercambiar 10.000 activos con nosotros, pero en total hay millones de tokens por ahí. Y casi todos esos millones no tienen ninguna demanda.

¿Puede ayudar la quema aquí?

¿Cuándo tiene sentido quemar?

Esa es una pregunta muy importante, y trataré de responderla en la segunda parte de este artículo. Se publicará aquí exactamente dentro de una semana.