在我 上一篇文章 中,我介绍了一种名为 CPPI — 恒定比例投资组合保险(Constant Proportion Portfolio Insurance)的加密资产组合管理策略。回顾一下:你设定一个最低组合价值(下限),低于这个下限你绝不跌破,并把超过该下限的全部资金用于有杠杆的操作。我展示了如何使用 rabbit.io 来实现该策略。

这看起来很可疑:在一个不向你放贷的兑换服务上,你怎么使用杠杆?

答案在于许多有经验的交易者遵循的一条规则:使用杠杆时承担的总风险永远不应超过你实际拥有的资本。在 CPPI 中,正是如此。你的杠杆仓位从不会超过你的总资本。你潜在的损失被限定在你愿意承担的金额内。而且要使该策略生效,并不需要借入资金。

顺便说一句——根据覆盖过去几年的历史数据,这个简单策略实际上是表现最好的方法之一。因此如果你还没读过我上一篇文章,我建议你 去看看:那里用浅显的语言解释了所有内容。

在 CPPI 中标注的“杠杆 x3”并不是贷款。它是你风险仓位与风险预算之间的比率。你进行的是普通的兑换。没有保证金账户、没有资金费、也没有被强平的风险。

那为什么大家都认为杠杆只存在于提供保证金交易的交易所?因为交易所把它作为营销的核心——把杠杆定位为他们的独家服务、竞争优势。

2019 年的 Binance Futures 横幅。来源:Binance

实际上,杠杆是一个相当常见的交易工具。在加密交易所环境下,它并不总是你应该视为好处的东西。

熟悉的杠杆观念:用更多风险换取更多收益

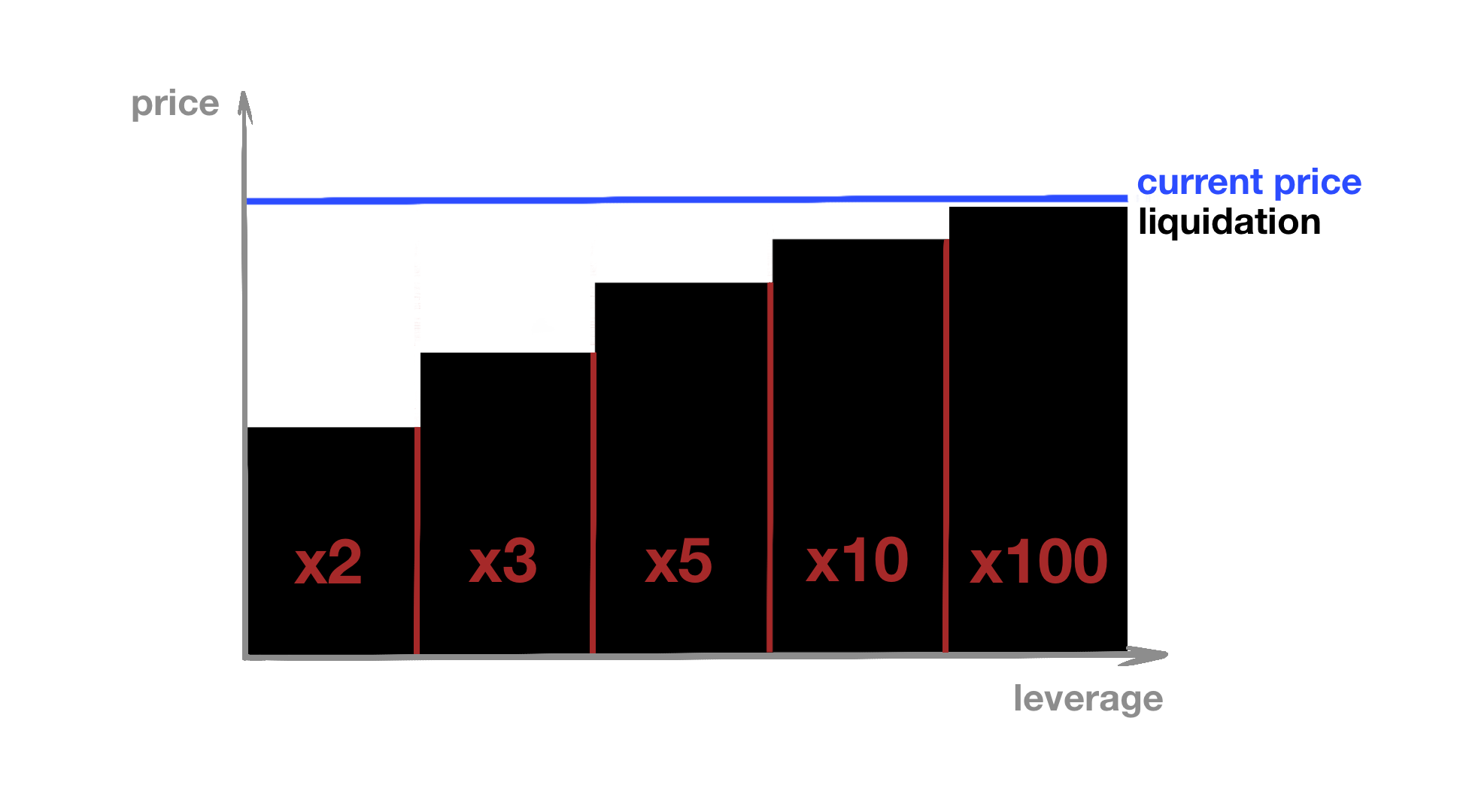

加密交易所已经把我们训练成把杠杆当作打开比资本允许更大仓位的一种方式。只有 1,000 美元?用 10 倍杠杆你就能像拥有 10,000 美元那样交易。只有 10,000 美元?用 100 倍杠杆你就能获得对百万美元的敞口。在屏幕上,这看起来像是扩大的机会。但在实践中,这通常只是扩大了价格波动会把你清空的区域。

假设比特币交易价格约为 75,000 美元。一名交易者有 75,000 美元。没有杠杆时,他们可以买 1 个 BTC。如果 BTC 上涨 10%,利润是 7,500 美元。如果 BTC 下跌 10%,损失也是 7,500 美元。这很痛苦,但不会摧毁全部资本。

现在同一交易者开启 10 倍杠杆并开立价值 10 BTC 的仓位。10% 的涨幅会带来 75,000 美元的利润。很好。但 10% 的下跌会把他们的全部资金抹去。用 100 倍杠杆,你甚至不需要 10% 的波动就可能输光全部。那类杠杆的全部意义就在于压缩你的入场价与强平价之间的距离。

在这里,交易所把一种杠杆的含义替换成另一种。他们把它包装为提高潜在利润的方式。但正确的问题并不是你能开多大的仓位,而是你愿意承担多少风险。

杠杆本身并不是问题。问题出在当你的杠杆风险超过你实际上愿意承受的资本时。

杠杆可以不同地发挥作用:降低风险,而非增加风险

现在我要说一件听起来可能自相矛盾的事情。杠杆并不只是通过增加风险来提高收益。听起来违反直觉,但杠杆可以在不降低潜在收益的情况下用来减少风险。

只承担你准备失去的部分

假设你有 75,000 美元,想买一枚比特币。没有杠杆时,你把全部 75,000 美元存到一个交易所。现在设想:交易所宣布流动性问题。或监管机构冻结其资产。或它被黑客攻击。2025 年 2 月,Bybit 就发生了类似事件:黑客提走了约 14 亿美元。Bybit 设法覆盖了损失——但那是罕见的例外。市场历史中更常见的结局有:Mt. Gox、WEX、QuadrigaCX、LiveCoin、FTX——这些交易所和客户的资金一起消失。

这就是对手方风险:不是价格逆向波动的风险,而是托管方根本不归还你资金的风险。当你把全部资本存到交易所时,你就完全接受了这种风险。

现在考虑另一种情形。你仍然有 75,000 美元,但你使用 10 倍杠杆。你存入的不是 75,000 美元,而只是 7,500 美元——正好是维持该杠杆下 1 BTC 仓位所需的金额。剩下的 67,500 美元仍然在你自己的钱包里,完全由你掌控。如果交易所破产,你损失的是 7,500 美元,而不是 75,000 美元。你的对手方风险降低了十倍。

与此同时,你的仓位规模并未改变:仍然是一枚比特币。价格上涨带来的潜在利润相同。但把资金托付给第三方的相关风险大幅降低。这就是正确使用杠杆的样子:在保持相同仓位的同时,仅风险较小的一部分资本留在平台上。

在没有止损的情况下限定亏损

还有一个很少有人想到的好处。如果你用杠杆交易并且只存入你愿意失去的金额,你就不需要止损单。如果价格对你不利且保证金不足以维持仓位,仓位会自动被强平——这就是被清仓。你的损失被限定在你存入的金额。没有滑点,而滑点常常会把止损从一种保护性订单变成更大的亏损来源。大多数加密交易所声明负账户余额不可能存在,这意味着你不可能损失超过你投入的资金。

在不牺牲收益的情况下实现分散

同样的原理适用于分散化。与其把全部 75,000 美元都投入到一种资产,你可以同时开立多个杠杆仓位。用 10 倍杠杆买入 1 个比特币(存入 7,500 美元),同时在外汇市场用 50 倍杠杆买入等值 50,000 欧元(通过经纪商大约存入 1,100 美元)。你的总体风险通过分散得到降低,而剩余的 66,000 多美元仍由你掌控。

在这个例子中,分散确实降低了风险——但它仍需遵守一条关键规则:总杠杆风险绝不能超过你实际拥有的资本。

如果你有 75,000 美元,你的杠杆仓位不应超过 75,000 美元。不是 750,000,也不是 7,500,000——正好等于你所拥有的。杠杆不是用来开出难以想象的大额仓位的工具。它是让你以仅把一部分资本存入平台的方式持有相同仓位的工具。这正是杠杆减少对手方风险的方式。

但这种理解恰恰是交易所不希望你拥有的。

为什么交易所会扭曲杠杆的含义

如果正确使用杠杆能降低对手方风险,为什么交易所几乎总是把它当作“放大交易”来销售?

答案很简单:交易所从交易活动中赚钱。

他们从交易额中获利。他们希望用户更频繁地打开应用、进行更多交易、尝试新产品、参与比赛、冲击下一个交易量里程碑,并反复回来交易——不是因为用户的策略需要这样做,而是因为界面给了他们激励。

这种情况在促销活动中尤为明显:反复的优惠、新用户奖金以及与新币上线相关的特殊条件。

交易竞赛

以币安的 Trader's Challenge 为例,用户被邀请在七天内完成每日交易任务。Bybit 将其年度 WSOT 比赛宣传为一项要求用户达到既定交易量门槛才能获得奖励的竞赛——去年该门槛是 50,000 USDT。

从营销角度看,这看起来无害:交易、竞争、完成任务、有机会赢取奖励。但从风险管理角度看,情况则大不相同。某个交易者的策略可能写着“今天不交易”——而交易所则在说“你还有一个任务要完成”。

现在交易者有了一个并不在其策略中的目标。他们不是因为出现了机会而交易,而是因为促销需要他们交易。他们因此开启不必要的交易,支付手续费,承担价格风险,常常只是为了更快地达到交易量目标而增加仓位。

从外部来看,这似乎是“追逐奖金”。实质上,这是交易者把决策控制权交给了交易所。

新币上线

上线也有类似的动态。交易所上架新代币、放上横幅、创建促销页面,有时还会发起现货或期货活动。币安甚至有一个专门的 新币上线促销页。

但理性的交易者并不因为某个资产刚被上架就有义务去买入。他们的资金可能已经配置在他们理解的资产上;他们的策略中可能根本没有新代币的空间。然而围绕新币上线的营销制造出一种“值得关注的时刻”感:“现在有动作了”、“你可以比别人更早入场”、“有奖励可拿”。于是交易者为了参与新币而增加杠杆,开仓。

这就不再是单纯的资产交换基础设施,而是一个旨在推动你采取行动的环境。

看似划算实则代价更高的奖金

另一种常见手段是那种只有在达到一定交易量后才能解锁的存款奖励。Bitget 的学院页面 指出,解锁奖金所需的交易量可能是奖金本身的 10 到 50 倍。在 Reddit 上,一位交易者直言不讳地写道:“我为了解锁奖金而刷了交易量,结果在交易中损失远远超过奖金的价值。”

换句话说,奖金是诱饵。你吞下诱饵,然后交易比你计划的更多。而帮助你做到这一点的正是杠杆。

游戏化:穿着交易所外衣的赌场

现代加密交易所越来越不像金融平台,更像在线赌场。交易被变成了一种游戏:完成任务、收集积分、解锁等级——就像手机游戏一样,只不过赌注是你的真金白银。

Bybit 发布了一个按 24 小时盈亏排名的 交易者排行榜。Bitget 推广 一键跟单:关注“精英交易者”,自动复制他们的杠杆仓位。其他大型交易所也有类似功能。

学术研究者和行业人士对此已有明确记录。哈佛商学院发表的一项 研究 显示,交易所有强烈动机夸大交易量以吸引用户并提升排名。耶鲁大学的一份 研究(被数百篇学术论文引用)发现,虚假交易扭曲了价格、交易量和波动性,侵蚀了投资者信心。根据 CEPR 与 VoxEU 的说法,在无监管的加密交易所报告的交易量中,超过 70% 看起来存在可疑之处。

换言之,交易所不仅推动你承担过度风险。它们还制造一种活动的幻象,让你相信大额交易是常态——而低于此的行为则意味着你错过良机。

监管机构已经注意到这一点,并开始发声。英国金融行为监管局(FCA)对“数字参与行为”做了一项实验,并 发现 推送通知会使投资者在高风险资产上的交易占比上升 8%,抽奖活动会使其上升 6%。IOSCO 警告 在线平台可能利用游戏化手段利用行为偏差,影响散户投资者行为。欧洲证券和市场管理局(ESMA)也表示 类似观点:"交易应用中的游戏化功能可能会推动散户在不了解风险的情况下进行交易。"

所以每个人都看到了正在发生的事情——而加密市场似乎已经默许自己更像一个赌博场所,而不是理性的交换场所。

交易所在看交易者成为什么

理性的加密交易者不需要交易所告诉他们今天该交易什么。

他们已经知道想获得哪种资产、愿意放弃哪种资产。他们选择时机和规模。如果市场没有提供好机会,他们就不交易。如果新代币不符合他们的策略,他们就不理会。如果促销需要额外的交易量,他们也不会围绕促销重新塑造他们的风险管理。

但交易所的活动往往基于相反的假设——认为用户是情绪化的参与者而非理性的决策者。他们可以被拉进竞赛、被交易量奖励诱惑,并被让觉得不行动就会错过什么。

这就是把服务和游戏区分开的重要原因:

- 服务是帮助你将一种资产换成另一种资产。

- 游戏是让你持续玩下去。

当有人以理性方式接近市场时,他们不需要游戏化的机制。他们需要的是简单的兑换、透明的价格、尽量少的噪音,以及没有朝向不必要交易的人为推动。这正是 rabbit.io 有意义的地方:如果你的目标不是为了争夺交易量或完成交易所任务,而只是简单地把一种加密货币换成另一种,那么不把交易所变成吸引你的工具的工具对你更有利。

结语

最后再回到上一篇文章里的 CPPI 策略——它展示了杠杆并不一定意味着借贷。在普通的兑换服务上,即使该服务不提供信用或不开设期货头寸,你仍然可以应用把杠杆作为组合倍增器的逻辑。

这把我们带回核心原则:

- 杠杆不应该回答这个问题:“交易所会允许我开多大的仓位?”

- 杠杆应该回答这个问题:“在不让我的总风险超过我真心准备承受的资本的前提下,我能开多大的仓位?”

一旦你接受了这条规则,你就会明白为什么交易所对杠杆的普遍理解如此危险。它从仓位大小出发,然后——如果有的话——才考虑风险。而理性的做法恰恰相反:先定义风险,然后计算可允许的仓位大小。

交易所希望你把杠杆当作放大交易规模的方式。

但在合适的人手中,杠杆可以意味着完全相反的东西:把更少的钱留在平台上,更好地控制你的风险,并围绕你事先选择的亏损上限来构建投资组合。