В моей предыдущей статье я описал стратегию управления криптовалютным портфелем, которая называется CPPI — Constant Proportion Portfolio Insurance. Напомню суть: вы задаёте минимальную стоимость портфеля, ниже которой не опуститесь, а всей остальной имеющейся у вас суммой рискуете с плечом. И я привёл пример того, как использовать эту стратегию с криптовалютным обменником rabbit.io .

Это, наверное, выглядело подозрительно: как использовать плечо в обменнике, который не выдаёт заёмных средств?

Ответ — в правиле, которое применяют многие опытные трейдеры: общий объём риска с плечом не должен превышать размер имеющегося капитала. В CPPI именно так и происходит. Ваша рисковая позиция с плечом не превышает ваш капитал. Потенциальные потери ограничены той суммой, которую вы готовы потерять. И для реализации этой стратегии вам не нужны заёмные средства.

Напомню, что эта простая стратегия на исторических данных за последние два с небольшим года оказалась одной из самых выгодных. Так что, если ещё не читали мою предыдущую статью, рекомендую прочитать: там всё объясняется простыми словами.

"Плечо x3" в CPPI — это не заём. Это отношение между вашей рискованной позицией и вашим риск-бюджетом. Вы совершаете обычные обмены. Никакого маржинального счёта, никакого фандинга, никакого риска ликвидации.

Почему же все считают, что плечо доступно только на биржах с маржинальной торговлей? Потому что биржи часто используют его в своём маркетинге и позиционируют его как свою уникальную услугу, своё преимущество.

Баннер Binance Futures 2019 года. Источник - Binance

На самом деле, это достаточно стандартный инструмент трейдера. А на криптовалютных биржах его далеко не всегда стоит рассматривать как преимущество.

Привычное восприятие плеча: больше прибыли за счёт большего риска

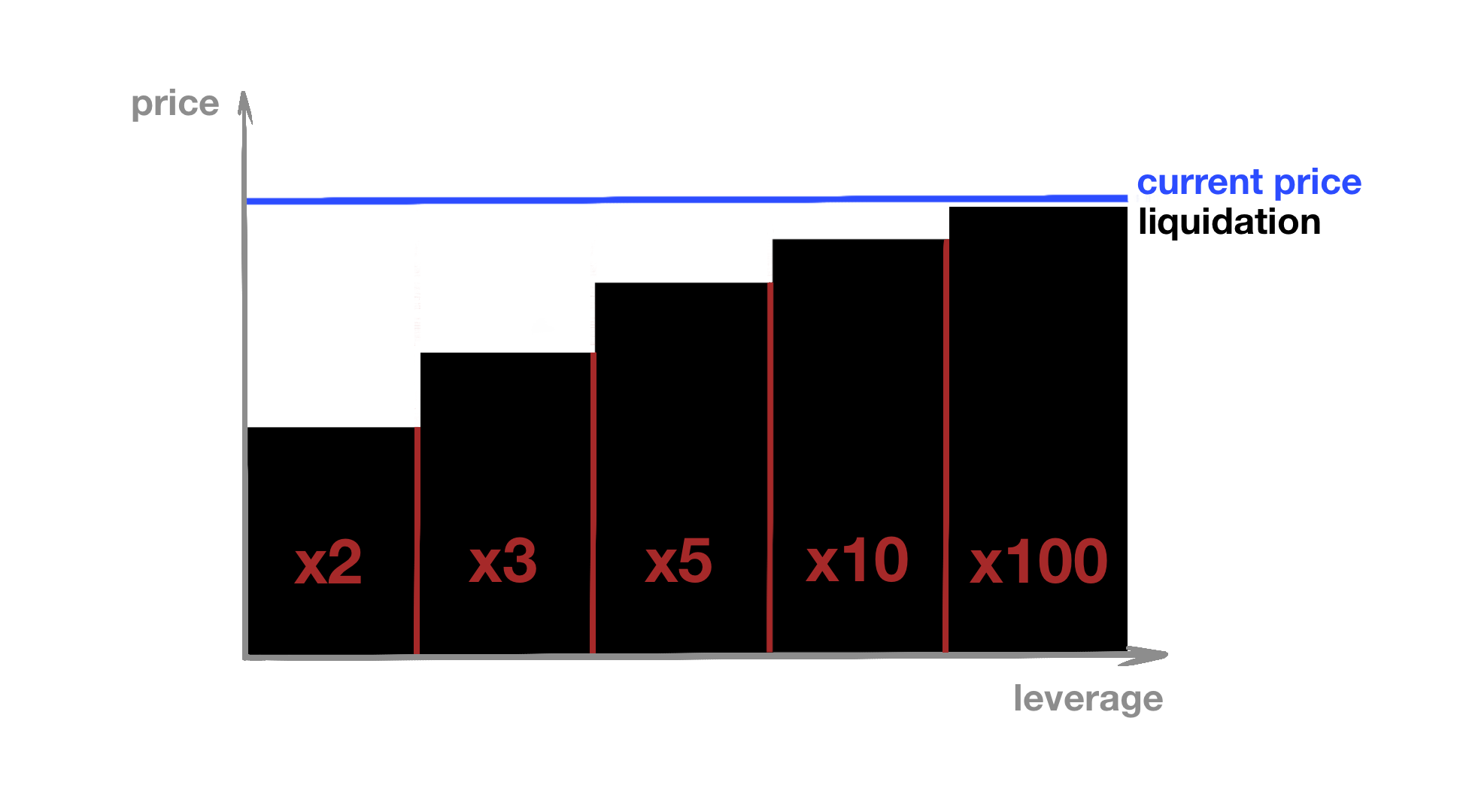

Криптобиржи приучили нас воспринимать кредитное плечо как способ открыть позицию больше, чем позволяет капитал. У вас есть $1 000? С плечом x10 вы можете торговать как будто у вас $10 000. У вас есть $10 000? С плечом x100 можно получить экспозицию на миллион. На экране это выглядит как расширение возможностей. На практике это часто означает всего лишь расширение той зоны, при заходе курса в которую вы потеряете свои деньги.

Допустим, биткоин стоит около $75 000. У трейдера есть $75 000. Без плеча он может купить 1 BTC. Если BTC вырастет на 10%, прибыль составит $7 500. Если BTC упадёт на 10%, убыток составит $7 500. Это неприятно, но это не уничтожает весь капитал.

Теперь тот же трейдер включает плечо x10 и открывает позицию уже на 10 BTC. Рост на 10% даст ему $75 000 прибыли. Красиво. Но падение на 10% съест весь его капитал. В примере с плечом x100 для уничтожения депозита уже не нужно даже движение на 10%. Достаточно совсем небольшого движения против позиции, потому что весь смысл такого плеча - сжать расстояние между входом и ликвидацией.

И вот здесь биржи подменяют смысл плеча. Они показывают его как способ увеличить потенциальную прибыль. Но правильный вопрос не в том, насколько большую позицию можно открыть. Правильный вопрос в том, какой риск трейдер готов принять.

Плечо само по себе не зло. Ошибка начинается в тот момент, когда риск с плечом становится больше капитала, которым трейдер готов рисковать.

Как плечо может работать по-другому: не на увеличение, а на снижение рисков

А теперь я скажу то, что может показаться парадоксальным. Кредитное плечо — это не только инструмент для увеличения прибыли за счёт увеличения рисков. Как ни странно, плечо можно использовать для снижения рисков без снижения потенциальной прибыли.

Рискуйте только тем, что готовы потерять

Допустим, у вас есть $75 000, и вы хотите купить один биткоин. Без плеча вы вносите на биржу все $75 000. Теперь представьте: биржа объявляет о проблемах с ликвидностью. Или регуляторы замораживают её активы. Или происходит хакерская атака. В феврале 2025 года с биржей Bybit случилось именно это: хакеры вывели около $1,4 миллиарда. Bybit смогла восполнить потери, но это редкое исключение. История рынка знает куда более привычные исходы таких событий Mt.Gox, WEX, QuadrigaCX, LiveCoin, FTX — всё это биржи, которые исчезли вместе с деньгами клиентов.

Это неторговый риск: риск не от того, что цена пошла не туда, а от того, что кастодиан может не вернуть вам ваши деньги. И когда вы вносите на биржу весь капитал, вы принимаете этот риск в полном объёме.

А теперь другой сценарий. У вас те же $75 000, но вы используете плечо x10. Вы вносите на биржу не $75 000, а только $7 500 — ровно столько, сколько нужно для покупки одного биткоина с этим плечом. Остальные $67 500 остаются на вашем личном кошельке, под вашим полным контролем. Если биржа обанкротится, вы потеряете $7 500, а не $75 000. Неторговый риск снижен в десять раз.

При этом размер позиции остается тем же: один биткоин. Потенциальная прибыль от роста курса — та же. Но риски, связанные с доверием капитала третьей стороне, радикально меньше. Вот что такое правильное использование плеча: вы рискуете меньшей частью капитала, сохраняя ту же позицию.

Ограничение убытков без стоп-лосса

Есть ещё одно преимущество, о котором мало кто думает. Если вы торгуете с плечом и вносите на биржу только ту сумму, которую готовы потерять, вам не нужен стоп-лосс. Если цена пойдёт против вас и средств на депозите не хватит для обеспечения позиции, она будет закрыта автоматически — по стоп-ауту. И ваш убыток ограничен суммой на депозите. При этом не будет проскальзывания, которое часто превращает стоп-лосс из защитного ордера в источник ещё больших потерь. Большинство криптобирж декларируют невозможность отрицательного баланса, а значит, вы не потеряете больше, чем внесли.

Диверсификация без ущерба

Тот же принцип работает для диверсификации. Вместо того чтобы вложить все $75 000 в один актив, вы можете открыть несколько позиций с плечом одновременно, и каждая из них будет того же объёма, что и единственная позиция без плеча. Купить один биткоин с плечом x10 (внеся $7 500) и €50 000 на валютном рынке с плечом x50 (внеся на счёт у брокера ещё $1100). Совокупный риск снижен за счёт диверсификации, а свободные деньги — более $66 000 — остаются у вас.

Диверсификация в этом примере тоже снижает риск, но при таких вводных она нарушает одно очень важное правило: общий объём риска с плечом не должен превышать размер имеющегося у вас капитала.

Если у вас $75 000 — позиция с плечом не должна превышать $75 000. Не $750 000, не $7 500 000, а ровно столько, сколько у вас есть. Плечо — это не средство увеличить позицию до невообразимых размеров. Это средство получить ту же позицию, внеся на платформу лишь часть капитала. Именно так плечо снижает неторговые риски.

Но именно понимание этого правила биржам невыгодно.

Почему биржи искажают смысл плеча

Если правильное использование плеча может снижать неторговые риски, почему биржи почти всегда продают его как способ "торговать больше"?

Ответ простой: биржа зарабатывает на активности.

Ей выгоден оборот. Ей выгодно, чтобы пользователь открывал приложение чаще, совершал больше сделок, пробовал новые продукты, участвовал в турнирах, "добивал" объём до следующего уровня и возвращался к торгам не потому, что его стратегия этого требует, а потому что интерфейс даёт стимул.

Это особенно хорошо видно в промо-кампаниях: регулярных акций, бонусов для новых пользователей и особых условий, приуроченных к листингам новых токенов.

Торговые конкурсы

Возьмём, например, прошлогодний Trader's Challenge биржи Binance, где пользователям предлагалось выполнять торговые задания ежедневно в течение семи дней. Bybit продвигает ежегодный турнир WSOT как соревнование, для квалификации на награды в котором пользователи должны преодолеть определённый порог торгового объёма (в прошлом году он был равен 50 000 USDT).

С точки зрения маркетинга всё выглядит безобидно: торгуйте, соревнуйтесь, выполняйте задания, получайте шанс на награду. А с точки зрения риск-менеджмента это совсем другая история. У трейдера может быть стратегия, которая сегодня говорит: "Не торговать", - а биржа говорит: "Осталось выполнить ещё одно задание".

И теперь у трейдера появляется цель, которой не было в стратегии. Он торгует не потому, что появилась возможность, а потому что нужно выполнить условие акции. Он открывает лишние сделки, платит комиссии, принимает риск движения цены и часто даже увеличивает размер позиции, чтобы быстрее добить объём.

Внешне это выглядит как "получить бонус". По сути это перенос центра принятия решений от трейдера к бирже.

Новые листинги

На листингах происходит то же самое. Биржа листит новый токен, размещает баннер, добавляет промо-страницу, иногда запускает спотовую или фьючерсную кампанию. У Binance на сайте есть даже отдельная страница с промо для новых листингов.

Но рациональный трейдер не обязан покупать новый актив только потому, что его только что добавили на биржу. Его капитал уже может быть распределён между активами, которые он понимает. Его стратегия может вообще не предусматривать сделок с новым токеном. Но маркетинг нового листинга создаёт ощущение события: "сейчас что-то начинается", "можно успеть раньше других", "есть шанс забрать награду".

Это уже не инфраструктура для обмена активов. Это среда, которая подталкивает к действию.

Бонусы, которые стоят дороже, чем дают

Ещё один популярный приём — депозитные бонусы, которые можно разблокировать только при достижении определённого объёма торгов. Академия Bitget отмечает, что объём торгов, необходимый для разблокировки бонуса, может в 10–50 раз превышать размер самого бонуса. На Reddit один трейдер откровенно признался: "Я наторговал объём, чтобы разблокировать бонус. В итоге потерял на торговле гораздо больше, чем стоил сам бонус".

Таким образом, бонус - это наживка. Вы заглатываете её и торгуете больше, чем планировали. А помогает вам в этом плечо.

Геймификация: казино под видом биржи

Современные криптобиржи всё больше напоминают онлайн-казино. Торговля превращается в игру: выполняй задания, копи баллы, открывай уровни. Как в мобильной игре, только ставками здесь служат ваши реальные деньги.

Bybit публикует рейтинг трейдеров по P&L за 24 часа. Bitget продвигает "One-Click Copy Trade": подписывайся на "элитных трейдеров" и автоматически копируй их плечевые позиции. Аналогичные функции есть и на других топовых биржах.

Академические исследования и расследования профессионалов фиксируют это очень чётко. Гарвардская школа бизнеса опубликовала работу, которая показывает: у бирж есть сильные стимулы к завышению объёмов торгов для привлечения пользователей и продвижения в рейтингах. Исследование Йельского университета, процитированное сотнями академических работ, показало: фейковые сделки искажают цену, объём и волатильность, подрывая доверие инвесторов. По оценкам CEPR и VoxEU, более 70% заявленного объёма торгов на нерегулируемых криптобиржах выглядят неестественно.

Иными словами, биржи не просто провоцируют вас на чрезмерный риск. Они сами создают иллюзию активности, чтобы вы поверили, что все торгуют большими объёмами, и решили, что именно такой трейдинг - это и есть норма.

Интересно, как на это смотрят регуляторы.

FCA провела эксперимент с "цифровыми практиками вовлечения" и выяснила: пуш-уведомления увеличили долю сделок с рискованными инвестициями на 8%, а розыгрыши призов — на 6%. IOSCO предупреждает, что онлайн-платформы могут использовать игровые механики и эксплуатировать поведенческие искажения, влияя на поведение розничных инвесторов. ESMA говорит то же самое: "Иговые механики в торговых приложениях могут подталкивать розничных инвесторов к торговле без понимания рисков".

То есть все это понимают и все, похоже, смирились, что криптовалютный рынок превратился в место для гемблинга, а не для рациональных обменов.

Кем биржа видит трейдера

Рациональному участнику рынка не нужны подсказки биржи о том, чем ему сегодня торговать.

Он сам знает, какой актив хочет получить. Сам понимает, какой актив готов отдать. Сам выбирает момент и объём. Если рынок не даёт нормальной возможности, он не торгует. Если новый токен не подходит под его стратегию, он его игнорирует. Если промо требует лишнего оборота, он не подстраивает под промо свой риск-менеджмент.

Но биржевые кампании часто построены так, будто пользователь - не рациональный участник оборота криптовалют, а эмоциональный игрок. Его можно втянуть в соревнование, ему можно пообещать награду за объём и дать ощущение, что без действия он что-то упускает.

Именно поэтому так важно отделить сервис от игры.

- Сервис помогает обменять один актив на другой.

- Игра заставляет пользователя продолжать играть.

Когда человек приходит на рынок рационально, ему не нужна игра. Ему нужен понятный обмен, прозрачный курс, минимальный шум и отсутствие лишних стимулов к ненужным сделкам. Именно в этом контексте логично выбирать rabbit.io: если задача состоит не в том, чтобы соревноваться в объёмах и гоняться за биржевыми заданиями, а в том, чтобы обменять одну криптовалюту на другую, лучше пользоваться инструментом, который не превращает обмен в аттракцион.

Вместо заключения

И давайте напоследок вернёмся к стратегии CPPI, описанной в предыдущей статье и показывающей, что плечо - не всегда заёмные средства. В обычном обменнике, который не даёт кредита и не открывает фьючерсные позиции, всё равно можно применять логику плеча как портфельный мультипликатор.

И это возвращает нас к главному правилу.

- Плечо не должно отвечать на вопрос: "Насколько большую позицию мне разрешает открыть биржа?"

- Плечо должно отвечать на вопрос: "Какую позицию я могу открыть, чтобы мой общий риск не превышал капитал, которым я действительно готов рисковать?"

Если принять это правило, становится понятно, почему биржевое понимание плеча так опасно. Оно начинает с размера позиции и только потом вспоминает о риске. Рациональный подход делает наоборот: сначала определяет риск, затем считает допустимый размер позиции.

Биржам выгодно, чтобы вы смотрели на плечо как на способ торговать больше.

Но в умелых руках плечо может означать противоположное: держать меньше средств на платформе, лучше контролировать риски и строить портфель вокруг заранее выбранного лимита потерь.