Önceki makalemde CPPI — Sabit Oranlı Portföy Sigortası adında bir kripto portföy yönetimi stratejisinden bahsetmiştim. Özetle: asla düşmeyeceğiniz bir minimum portföy değeri belirliyorsunuz ve o tabanın üzerindeki tüm miktarı kaldıraçla işe koşuyorsunuz. Bu stratejiyi rabbit.io ile nasıl kullanabileceğinizi gösterdim.

Bu muhtemelen şüpheli görünmüştür: ödünç para vermeyen bir takas servisinde nasıl kaldıraç kullanıyorsunuz?

Cevap, birçok deneyimli trader'ın takip ettiği bir kuralda yatıyor: kaldıraçla alınan toplam risk asla gerçekten sahip olduğunuz sermayeyi aşmamalıdır. CPPI'de de tam olarak olan bu. Kaldıraçlı pozisyonunuz toplam sermayenizi aşmaz. Olası kayıplarınız, kaybetmeye razı olduğunuz miktarla sınırlıdır. Ve stratejinin işlemesi için borçlanmanıza gerek yoktur.

Not düşmek gerekirse — son birkaç yılı kapsayan geçmiş verilere göre, bu basit strateji en iyi performans gösterenlerden biri çıktı. Önceki makalemi henüz okumadıysanız, okumanızı öneririm: her şey orada basit terimlerle açıklanıyor.

CPPI'de "Kaldıraç x3" bir kredi değil. Riskli pozisyonunuz ile risk bütçeniz arasındaki oran. Yaptığınız şey sıradan değiş tokuşlar. Ne marjin hesabı, ne fonlama ücretleri, ne de likidasyon riski.

Peki neden herkes kaldıraçın sadece marjin ticareti sunan borsalarda olduğu varsayımını yapıyor? Çünkü borsalar bunu pazarlamalarının merkezi bir parçası haline getirdi — bunu benzersiz hizmetleri, rekabet avantajları olarak konumlandırıyorlar.

2019'dan Binance Futures afişi. Kaynak: Binance

Gerçekte, kaldıraç oldukça standart bir işlem aracıdır. Ve kripto borsalarında bu her zaman bir avantaj olarak görülmemelidir.

Kaldıraçın Tanıdık Fikri: Daha Fazla Riskle Daha Fazla Kar

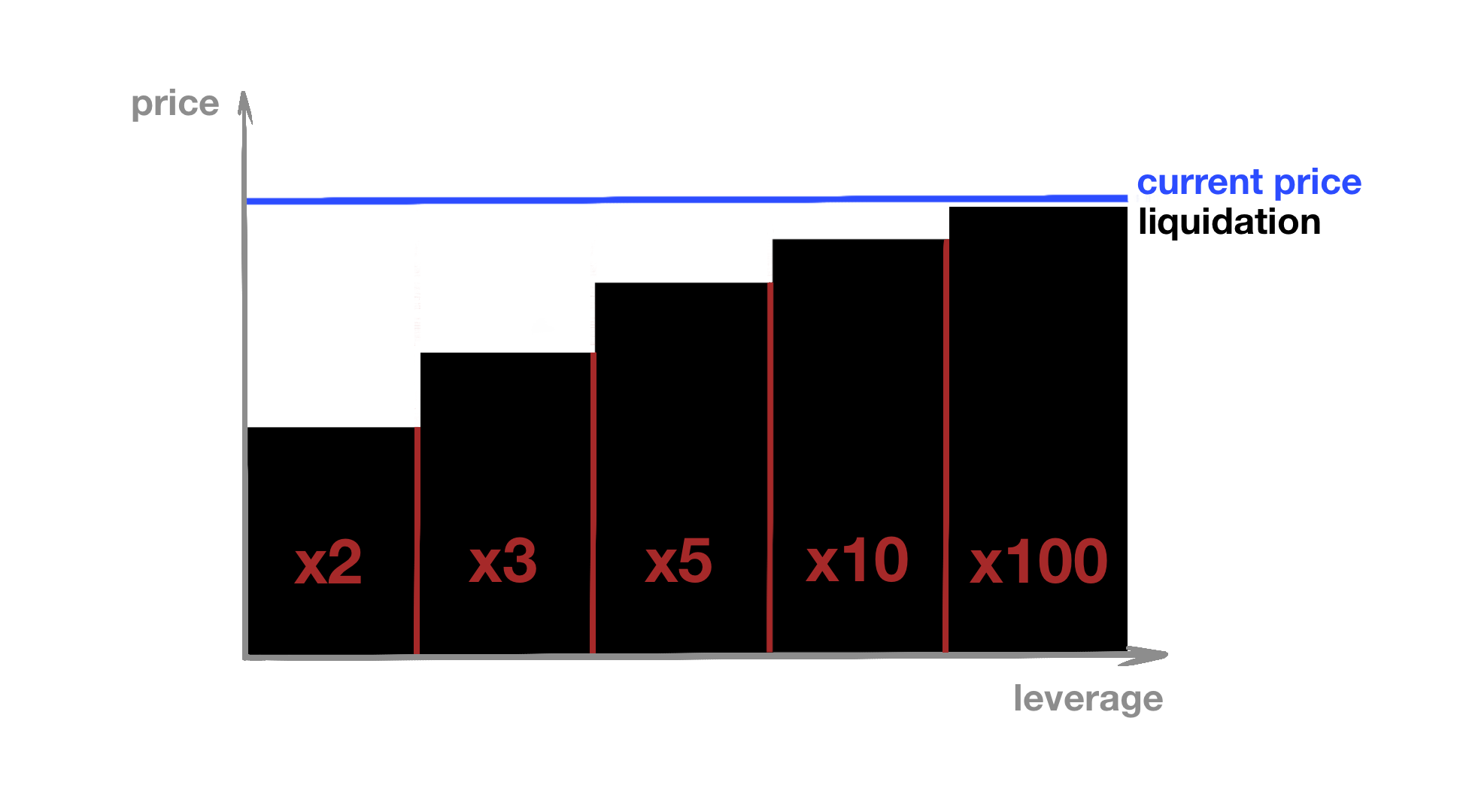

Kripto borsaları bizi kaldıraçı sermayemizin normalde izin vereceğinden daha büyük bir pozisyon açmanın bir yolu olarak düşünmeye alıştırdı. 1.000$ mı var? 10x kaldıraçla 10.000$'a sahipmiş gibi işlem yapabilirsiniz. 10.000$ mı var? 100x kaldıraçla bir milyona maruz kalabilirsiniz. Ekranda bu genişlemiş bir fırsat gibi görünür. Pratikte ise genellikle fiyat hareketinin sizi yok edeceği bölgeyi genişletmekten ibarettir.

Diyelim Bitcoin yaklaşık 75.000$ civarında işlem görüyor. Bir trader'ın 75.000$'ı var. Kaldıraç yoksa 1 BTC alabilir. BTC %10 yükselirse kar 7.500$ olur. BTC %10 düşerse zarar 7.500$ olur. Bu acı verici, ama tüm sermayeyi yok etmez.

Aynı trader şimdi 10x kaldıraç açıyor ve 10 BTC değerinde pozisyon alıyor. %10 kazanç ona 75.000$ kar verir. Güzel. Ama %10 düşüş tüm sermayesini siler. 100x kaldıraçta her şeyi kaybetmek için %10'luk bir harekete bile gerek yoktur. Bu tür kaldıraçın tüm mantığı, giriş fiyatınız ile likidasyon fiyatınız arasındaki mesafeyi sıkıştırmaktır.

Ve burada borsalar kaldıraçın bir anlamını başka bir anlamla ikame ederler. Bunu potansiyel karınızı artırmanın bir yolu olarak çerçevelerler. Ama doğru soru ne kadar büyük bir pozisyon açabileceğiniz değil. Doğru soru ne kadar risk almaya hazır olduğunuzdur.

Kaldıraçın kendisi sorun değildir. Sorun, kaldıraçlı riskiniz gerçekten kaybetmeye razı olduğunuz sermayeyi aştığı anda başlar.

Kaldıraç Farklı Çalışabilir: Riski Artırmak Değil Azaltmak

Şimdi paradoksal gelebilecek bir şey söyleyeceğim. Kaldıraç sadece riski artırarak karı büyütme aracı değildir. Tuhaf olsa da, kaldıraç potansiyel karı azaltmadan riski azaltmak için kullanılabilir.

Sadece Kaybetmeyi Gözden Çıkardığınızı Riske Atın

Diyelim 75.000$'ınız var ve bir Bitcoin almak istiyorsunuz. Kaldıraç yoksa tüm 75.000$'ı bir borsaya yatırırsınız. Şimdi hayal edin: borsa likidite sorunları duyuruyor. Ya da düzenleyiciler varlıklarını donduruyor. Ya da hackleniyor. Şubat 2025'te Bybit'te tam da bu oldu: saldırganlar yaklaşık 1,4 milyar$ çekti. Bybit zararları karşıladı — ama bu nadir bir istisnadır. Piyasa tarihinin çok daha yaygın sonuçları var: Mt. Gox, WEX, QuadrigaCX, LiveCoin, FTX — müşterilerinin parasıyla birlikte yok olan borsalar.

Bu karşı taraf riskidir: fiyatın aleyhinize hareket etmesi riski değil, saklayıcının paranızı basitçe geri vermeme riski. Tüm sermayenizi bir borsaya yatırdığınızda, bu riski tamamen kabul edersiniz.

Şimdi farklı bir senaryo düşünün. Aynı 75.000$'a sahipsiniz, ama 10x kaldıraç kullanıyorsunuz. 75.000$ yatırmak yerine yalnızca 7.500$ yatırırsınız — tam olarak bu kaldıraçta 1 BTC pozisyonunu tutmak için gereken miktar. Kalan 67.500$ kendi cüzdanınızda, tamamen kontrolünüzde kalır. Borsa iflas ederse 75.000$ değil, 7.500$ kaybedersiniz. Karşı taraf riskiniz on kat azalmıştır.

Bu arada pozisyon büyüklüğünüz değişmez: bir Bitcoin. Fiyat artışından elde edebileceğiniz potansiyel kar aynı kalır. Ama bir üçüncü tarafa sermayenizi emanet etmenin getirdiği risk radikal şekilde düşer. İşte kaldıraçı doğru kullanmak böyle görünür: aynı pozisyonu tutarken sermayenizin daha küçük bir kısmını riske atarsınız.

Stop-Loss Olmadan Zararları Sınırlama

Az kişinin düşündüğü başka bir fayda daha var. Kaldıraçla işlem yapıp sadece kaybetmeye razı olduğunuz miktarı yatırırsanız, stop-loss'a ihtiyacınız olmaz. Fiyat aleyhinize hareket eder ve pozisyonu sürdürmek için yeterli marjin yoksa, pozisyon otomatik olarak kapatılır — bir stop-out ile. Zararınız yatırdığınız miktarla sınırlıdır. Genellikle bir koruma emrini daha büyük kayıplara dönüştüren slippage olmaz. Çoğu kripto borsası negatif bakiye bildiriminin mümkün olmadığını söyler; bu da koyduğunuzdan fazlasını kaybedemeyeceğiniz anlamına gelir.

Fedakarlık Yapmadan Çeşitlendirme

Aynı ilke çeşitlendirme için de geçerlidir. Tüm 75.000$'ı tek bir varlığa koymak yerine, aynı anda birkaç kaldıraçlı pozisyon açabilirsiniz. 10x kaldıraçla bir Bitcoin alın (7.500$ yatırarak) ve forex piyasasında 50x kaldıraçla 50.000€ alın (brokerınızla yaklaşık 1.100$ yatırarak). Çeşitlendirme sayesinde toplam risk azalır ve kalan 66.000$+'ınız sizde kalır.

Bu örnekte çeşitlendirme riski azaltır — ama yine de bir kritik kurala uymalıdır: toplam kaldıraçlı risk asla gerçekten sahip olduğunuz sermayeyi aşmamalıdır.

Eğer 75.000$'ınız varsa, kaldıraçlı pozisyonunuz 75.000$'ı aşmamalıdır. Ne 750.000$, ne 7.500.000$ — tam olarak sahip olduğunuz kadar. Kaldıraç hayal edilemez büyüklükte pozisyonlar açmak için bir araç değildir. Platforma sadece sermayenizin bir kısmını yatırarak aynı pozisyonu almak için bir araçtır. Kaldıraçın karşı taraf riskini azaltma biçimi budur.

Ama borsaların istemediği tam da bu anlayıştır.

Niçin Borsalar Kaldıraç Anlamını Çarpıtıyor?

Kaldıraçı doğru kullanmak karşı taraf riskini azaltabiliyorsa, neden borsalar bunu neredeyse her zaman "daha büyük işlem yapmak" olarak satıyor?

Cevap basit: borsalar aktiviteden para kazanır.

Hacimden fayda sağlarlar. Kullanıcılar uygulamayı daha sık açtıkça, daha fazla işlem yaptıkça, yeni ürünleri denedikçe, turnuvalara katıldıkça, bir sonraki hacim kilometre taşını kovaladıkça ve geri gelip işlem yaptıkça onlar kazanır — stratejileri bunu gerektirdiği için değil, arayüzün onlara teşvik verdiği için.

Bu özellikle promosyon kampanyalarında görünür: tekrarlayan teklifler, yeni kullanıcıya bonuslar ve yeni token listelerine bağlı özel koşullar.

Ticaret Yarışmaları

Binance'ın Trader's Challenge'ini alın; kullanıcılardan yedi gün boyunca günlük işlem görevlerini tamamlamaları isteniyordu. Bybit yıllık WSOT turnuvasını, kullanıcıların ödül kazanmak için tanımlı bir işlem hacmi eşiğini aşmaları gereken bir yarışma olarak tanıtıyor — geçen yıl bu eşik 50.000 USDT idi.

Pazarlama açısından, her şey zararsız gibi görünür: işlem yap, yarış, görevleri tamamla, kazanma şansı elde et. Risk yönetimi açısından ise tablo çok farklıdır. Bir trader'ın "Bugün işlem yapma" diyen bir stratejisi olabilir — oysa borsa "Bir görevin daha var" diyor olabilir.

Şimdi trader'ın stratejisinde olmayan bir hedefi var. Bir fırsat belirdiği için değil, bir promosyon bunu gerektirdiği için işlem yapıyor. Gereksiz işlemler açıyor, ücret ödüyor, fiyat riski alıyor ve sıklıkla hacim hedefine daha hızlı ulaşmak için pozisyon büyüklüğünü artırıyor.

Dışarıdan bakıldığında bu "bir bonus kovalamak" gibi görünür. Özünde ise trader kararlarının kontrolünü borsaya kaptırmış olur.

Yeni Listeler

Aynı dinamik listelerle de oynanır. Borsa yeni bir token ekler, bir afiş koyar, bir promosyon sayfası oluşturur ve bazen spot veya vadeli kampanyası başlatır. Binance'in yeni liste promosyonları için özel bir sayfası bile var.

Oysa rasyonel bir trader, yeni listelendi diye bir varlığı satın almak zorunda değildir. Sermayesi zaten anladığı varlıklar arasında dağıtılmış olabilir. Stratejisinin yeni token için yeri olmayabilir. Yine de yeni liste etrafındaki pazarlama bir durum duygusu yaratır: "burada bir şey başlıyor", "diğerlerinden önce girebilirsiniz", "kapılacak bir ödül var". Ve trader, listelenen token ile başka bir pozisyon açmak için daha fazla kaldıraç alır.

Bu artık varlık değiş tokuşu için altyapı değildir. Bu sizi harekete geçirmek için tasarlanmış bir ortamdır.

Verdiğinden Fazlasına Mal Olan Bonuslar

Bir başka popüler taktik, belirli bir işlem hacmine ulaşılmadan açılamayan para yatırma bonuslarıdır. Bitget'in Academy'si not eder ki, bonusu açmak için gereken hacim bonusun kendisinin 10 ila 50 katı olabilir. Reddit'te bir trader açıkça yazmış: "Bonusu açmak için hacmi çevirdim. Sonunda işlemlerde bonusun değeriyle kıyaslanamayacak kadar daha fazla kaybettim."

Başka bir deyişle bonus bir yemdir. Onu yutarsınız ve planladığınızdan daha fazla işlem yaparsınız. Ve kaldıraç bunu yapmanıza yardımcı olan şeydir.

Oyunlaştırma: Üstü Değişmiş Bir Kumarhane

Modern kripto borsaları finansal platformlardan ziyade çevrimiçi kumarhanelere daha çok benzemeye başlıyor. Ticaret bir oyuna dönüştürülüyor: görevleri tamamla, puanları topla, seviyelerin kilidini aç — tıpkı bir mobil oyun gibi, farkı bahislerin gerçek paranız olması.

Bybit 24 saatlik P&L'ye göre sıralanan bir trader lider tablosu yayımlıyor. Bitget "One-Click Copy Trade" ile "seçkin traderları" takip et ve onların kaldıraçlı pozisyonlarını otomatik kopyala diyor. Benzer özellikler diğer büyük borsalarda da mevcut.

Akademik araştırmacılar ve sektör profesyonelleri bunu açıkça belgelemiş durumda. Harvard Business School, borsaların kullanıcı çekmek ve sıralamalarda yükselmek için işlem hacimlerini şişirmek için güçlü teşviklere sahip olduğunu gösteren bir çalışma yayınladı. Yale Üniversitesi'nin binlerce akademik makale tarafından atıf yapılan bir çalışması, sahte işlemlerin fiyatı, hacmi ve volatiliteyi çarpıttığını ve yatırımcı güvenini aşındırdığını buldu. CEPR ve VoxEU'ye göre, düzenlenmemiş kripto borsalarında bildirilen işlem hacimlerinin %70'ten fazlası şüpheli görünüyor.

Başka bir deyişle, borsalar sizi aşırı riske itmekle kalmıyor. Büyük hacimlerin norm olduğu yanılsamasını üretip sizi daha az işlem yapmanın bir fırsatı kaçırmakmış gibi hissettiriyorlar.

Düzenleyiciler bunu fark etti ve seslerini yükseltiyorlar. FCA "dijital etkileşim uygulamaları" üzerine bir deney yaptı ve bildirdi ki push bildirimleri riskli yatırımlardaki işlemlerin payını %8 artırdı, çekilişler %6 artırdı. IOSCO uyarıyor ki çevrimiçi platformlar oyunlaştırma teknikleri kullanarak davranışsal önyargıları istismar edebilir ve perakende yatırımcı davranışını etkileyebilir. ESMA da aynı şeyi söylüyor: "Ticaret uygulamalarındaki oyunlaştırma özellikleri, perakende yatırımcıları riskleri anlamadan işlem yapmaya itebilir."

Yani herkes olanı görüyor — ve kripto piyasası sessizce bunun rasyonel değiş tokuş yeri olmaktan ziyade bir kumar mekanı olduğunu kabul etmiş gibi görünüyor.

Borsalar Trader'ı Nasıl Görüyor?

Rasyonel bir kripto traderı bugün neyi işlem yapacaklarını bir borsanın söylemesine ihtiyaç duymaz.

Zaten hangi varlığı edinmek istediklerini bilirler. Hangi varlığı vermeye razı olduklarını bilirler. Zamanlamayı ve büyüklüğü kendileri seçer. Piyasa iyi bir fırsat sunmuyorsa işlem yapmazlar. Yeni bir token stratejilerine uymuyorsa görmezden gelirler. Bir promosyon ekstra turnover gerektiriyorsa, risk yönetimlerini promosyon etrafında yeniden şekillendirmezler.

Fakat borsa kampanyaları sıklıkla tam tersi varsayıma göre inşa edilir — kullanıcıların rasyonel değil duygusal oyuncular olduğu varsayımına. Onlar bir yarışmaya çekilebilir, hacim ödülüyle kışkırtılabilir ve harekete geçmediklerinde bir şeyleri kaçırdıklarını hissedebilirler.

Bu yüzden bir hizmet ile bir oyunu ayırmak çok önemlidir:

- Bir hizmet bir varlığı başka bir varlıkla değiştirmenize yardım eder.

- Bir oyun sizi oynamaya devam ettirir.

Birisi piyasaya rasyonel yaklaşıyorsa oyuna ihtiyacı yoktur. Basit bir değiş tokuşa, şeffaf bir orana, minimum gürültüye ve gereksiz işlemlere yapay itmeler olmamasına ihtiyaç vardır. İşte bu bağlamda rabbit.io mantıklı olur: hedefiniz hacim için rekabet etmek veya borsa görevlerini kovalamak değil, sadece bir kripto parayı diğerine takas etmekse, borsayı bir çekim merkezine dönüştürmeyen bir araç sizi daha iyi hizmet eder.

Sonuç

Bir kez daha önceki makaledeki CPPI stratejisine dönelim — kaldıraçın borç para demek olmak zorunda olmadığını gösteren strateji. Kredi vermeyen veya vadeli pozisyon açmayan sıradan bir takas servisinde bile, kaldıraç mantığını bir portföy çarpanı olarak uygulayabilirsiniz.

Ve bu bizi temel ilkeye geri getirir:

- Kaldıraç şu soruya cevap vermemeli: "Borsa bana ne kadar büyük bir pozisyon açtırır?"

- Kaldıraç şu soruya cevap vermeli: "Toplam riskim gerçekten kaybetmeye razı olduğum sermayeyi aşmayacak şekilde ne kadar büyük bir pozisyon açabilirim?"

Bu kuralı kabul ettiğinizde, borsa-endüstrisinin kaldıraç anlayışının neden bu kadar tehlikeli olduğu açık hale gelir. O pozisyon büyüklüğüyle başlar ve ancak sonra — eğer hiç — riski düşünür. Rasyonel yaklaşım bunun tersini yapar: önce riski tanımla, sonra izin verilen pozisyon büyüklüğünü hesapla.

Borsalar sizin kaldıraçla daha büyük işlem yapmayı düşünmenizden fayda sağlar.

Ama doğru ellerde kaldıraç tam tersini ifade edebilir: platformda daha az para tutun, riskiniz üzerinde daha iyi kontrol sağlayın ve önceden seçtiğiniz bir zarar limiti etrafında bir portföy inşa edin.