Los defensores de la regulación de las stablecoins en el establecimiento estadounidense han argumentado durante mucho tiempo que dar a las stablecoins un estatus legal claro aumentaría la demanda de bonos del Tesoro de EE.UU. Algunos incluso han sugerido que, en un futuro cercano, los emisores de stablecoins podrían convertirse en los mayores tenedores de bonos del Tesoro. El otro día, el "zar de las criptomonedas" David Sacks repitió esta idea:

“Si proporcionamos claridad legal, crearemos una demanda masiva de bonos del Tesoro casi de la noche a la mañana.”

Pero espera un minuto. Si el proyecto de ley GENIUS americano requiere que los emisores de stablecoins respalden completamente sus monedas con bonos del Tesoro o dólares, ¿por qué todos están tan seguros de que elegirán bonos del Tesoro?

Cuando un cliente emite stablecoins, le da al emisor dólares – no bonos. Cuando un cliente redime stablecoins, espera recibir dólares – no bonos. Entonces, ¿por qué los emisores intercambiarían esos dólares por bonos del Tesoro? ¿De dónde se supone que vendrá la demanda real?

Realmente solo hay dos razones:

- O el gobierno presiona a los emisores (incluso informalmente),

- O los emisores buscan mayores rendimientos.

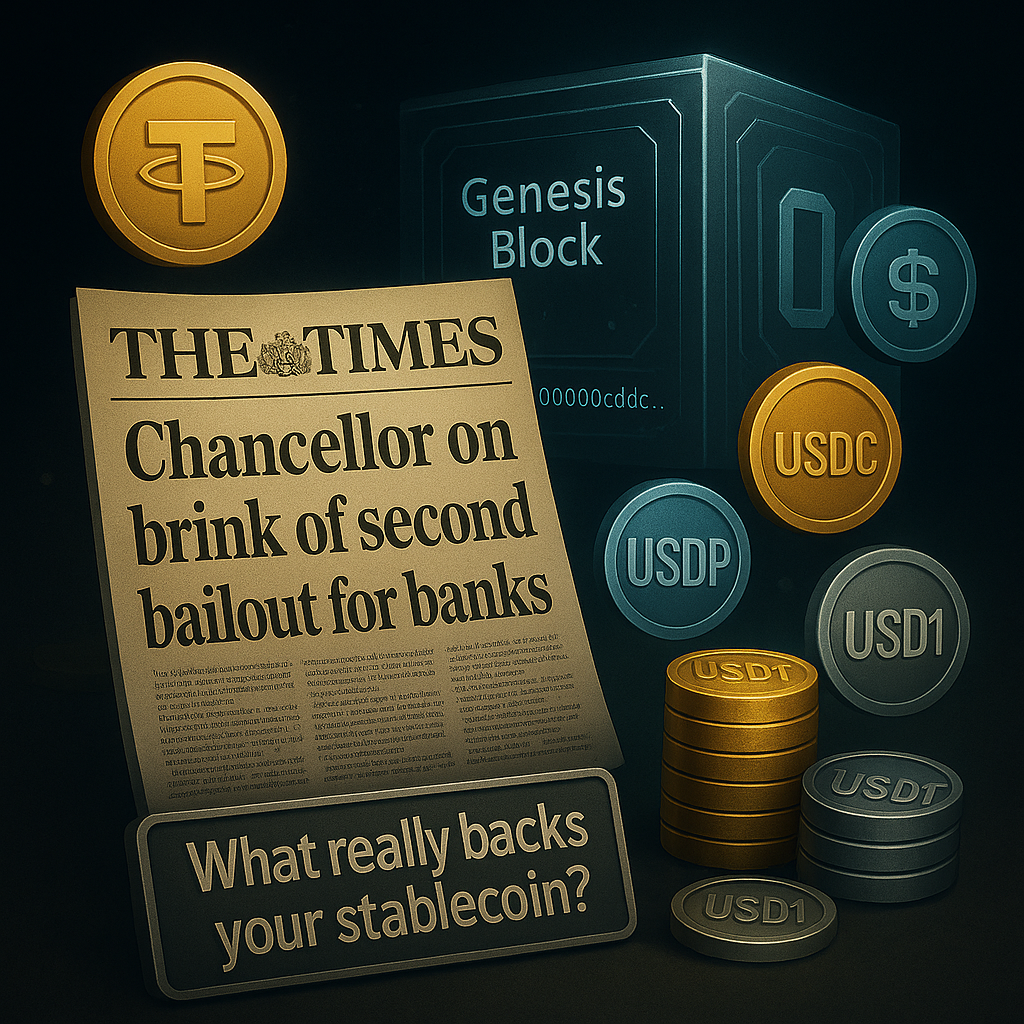

De cualquier manera, terminamos con reservas fraccionarias – exactamente lo que la criptomoneda estaba destinada a ayudarnos a superar. ¿Recuerdas el famoso titular del Times incrustado en el bloque génesis de Bitcoin? Ese mensaje será relevante para los emisores de stablecoins que comiencen a acumular bonos.

Así que presta mucha atención a lo que realmente respalda tus stablecoins. Si te preocupa, recuerda: las stablecoins sobrecolateralizadas como LUSD, sUSD, DAI, MIM y otras siempre están disponibles para intercambio en rabbit.io.