大家都听说过,买比特币最安全的方式是按固定美元金额定期购买。这被称为 DCA —— 美元成本平均法。我认识一些人采用这种方法,他们做得相当不错。

但如果稍微深入研究这个话题,就会发现有更聪明的策略,而且它们并不比 DCA 更复杂。DCA 只是个人理财阶梯的第一阶。可奇怪的是,大多数将比特币作为价值储存与增值手段的人从未往上走一阶。

让我们来看有哪些其他的投资策略可以作为 DCA 的有价值替代方案。

关于 DCA 的一句诚实的话:不错,但不是最终答案

DCA 是一个很好的入门策略。你不需要猜测底部在哪里,也不必担心“现在不是时候”。该策略对市场保持中立。比特币暴跌 60% —— 你还是买 100 美元。比特币创历史新高 —— 你仍然买 100 美元。你只需坚持定期买入,只要保持纪律和耐心,比特币会因为其显著特性而回报你:从长期看,其价格总是会上涨,不论短期或中期如何波动。

但如果我们借鉴其他市场的经验呢?

来自 Vanguard 的研究人员分析了 1976 年到 2022 年间美、英、澳市场的表现,得出结论:一次性投资(lump-sum investing)优于 DCA:

- 在一年期内的 61.6% 到 73.7% 的情形里,

- 在半年期内的 64% 情形里,

- 以及在 36 个月期内的 92% 情形里。

在研究时段内,这些国家的股票市场总体呈上升趋势 —— 很像比特币的长期表现。且资金越早投入,回报越好。这意味着 DCA 并非自动胜出的选择。它更偏向于心理上的舒适,而非追求最大化回报。

接下来我们看看实际可选的方案有哪些。

一条小分叉:建仓 vs 管理

在深入策略之前,我们先区分一下 DCA 通常被应用的两种不同流程。

- 建仓(Portfolio building)。 这是我们最初把资金投入市场的方式:一次性、分批或基于信号进行。

- 组合管理(Portfolio management)。 这是我们随着时间维持投资组合结构的方式。一个经典例子是再平衡 —— 当一种资产涨了而另一种下跌时我们采取的措施。

DCA 可以被视为应用于任一过程的策略。如果我们以美元定期获得收入并用该收入购买固定美元金额的比特币,那属于建仓。但如果我们已经有美元资金并逐步将其转换为比特币,那属于组合管理。从现在起,我会明确标注每种策略属于哪个流程。

1. 一次性投资 (建仓)

一句话的核心思想。 如果你有一笔可观的资金,不要把它分散到很多个月——一次性全部投资。

运作方式。 你手上有 1,000 美元。与其把它拆成 12 份每月大约 83 美元,不如用整笔钱买入比特币。如果比特币价格上涨,你从第一天就完全享受那部分增长。使用 DCA 时,大部分资金会以稳定币形式闲置数月并无法产生收益;而一次性投资则能捕捉到整个上涨行情。

我不会讨论美元部分资金放在银行而非稳定币的情景。我认为大家都明白把大量资金存在银行并不是个好主意。银行总有理由不把钱还给你。把资金放在稳定币——尤其是像 DAI 和 LUSD 这样的去中心化稳定币——要安全得多。而且你可以随时在 rabbit.io 以最优价格将 DAI 或 LUSD 换成比特币。

一次性投资的优点:

- 在上涨市场中统计上胜过 DCA。

- 极其简单。

- 资本效率最高(你的资金从第一天起就开始工作)。

缺点:

- 如果正好在高点入场,可能会面临数月下跌的回撤。一个经典例子是 2025 年 10 月初:当时买入比特币的人至今仍处于亏损状态。

- 情绪压力(一次性把所有钱投入并非易事)。

适合谁:已经拥有所需金额、具有多年规划视角并且准备好在买入后看到组合当日或随后几天内下跌几十个百分点的人。

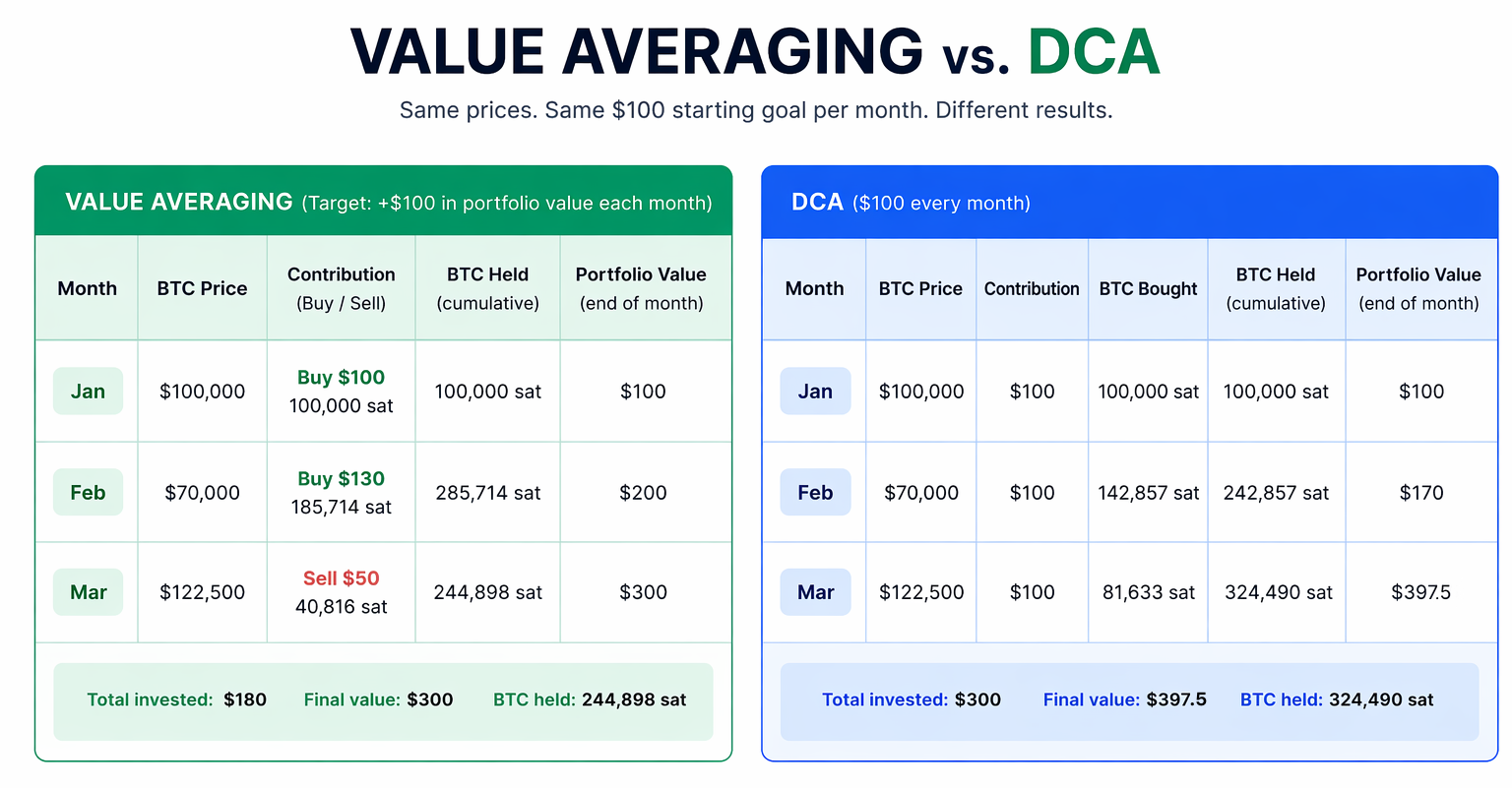

2. 价值平均法(Value Averaging) (建仓)

一句话的核心思想。 固定的不是每月出资额,而是投资组合价值的轨迹。

价值平均法(VA)由经济学家 Michael Edleson 于 1988 年提出,并在他 1991 年的著作中流行开来。

运作方式。 与其设定“每月投资 100 美元”的目标,你设定“投资组合每月需增长 100 美元”的目标。换言之,每个月末,投资组合应比上个月末价值增加 100 美元。

- 一月。比特币价格为 100,000 美元。投资组合价值为 0。目标:100。你用 100 美元买入 100,000 satoshi(0.001 BTC)。

- 二月。比特币跌到 70,000 美元,投资组合价值为 70 美元。二月目标为 200 美元。你需要投资 130 美元(而非 DCA 下的 100 美元)以回到计划轨迹,买入 185,714 satoshi。现在你的组合价值为 200 美元。

- 三月。比特币飙升到 122,500 美元,投资组合价值为 350 美元。由于三月目标是 300 美元,你卖出 40,816 satoshi 换得 50 美元并锁定利润。

若按相同价格与每月 100 美元贡献的经典 DCA,会发生什么?

- 一月 —— 购买 100,000 satoshi(花费 100 美元)。

- 二月 —— 购买 142,857 satoshi(花费 100 美元)。

- 三月 —— 购买 81,633 satoshi(花费 100 美元)。

总计购买:324,490 satoshi,在比特币价格为 122,500 美元时价值为 397.50 美元。

价值平均法的结果:投入 180 美元(100 + 130 − 50),投资组合价值 300 美元,利润 120 美元(即对已投入资本的回报率为 +66.7%)。

DCA 的结果:投入 300 美元,投资组合价值 397.50 美元,利润 97.50 美元(即对已投入资本的回报率为 +32.5%)。

注意,VA 在相对与绝对回报上都更高。

这里需要做一个说明。在他的书中,Edleson 使用内部收益率(IRR)并展示 VA 的 IRR 高于 DCA。但在 2013 年,研究者 Simon Hayley 证明 IRR 对于贡献额可变的策略而言是一个扭曲的指标。它系统性地夸大了 VA 的有效性。所以 VA 确实经常击败 DCA——只是并不像其创始人所认为的那样幅度那么大。

优点:

- 把“低买高卖”原理付诸实践。

- 由于有严格、清晰的计划,在恐慌时能让你更大胆,在狂热时能让你更清醒。

缺点:

- 若市场崩溃,策略要求大量额外投入。

- 需要每月计算,而不是按一个简单的“买入”按钮操作。

- 情绪压力(当人人都在喊世界末日时,很难投入更多资金)。

适合谁:那些拥有金融储备可以用于更大额出资,并愿意花时间建立每月计算算法(或手工做计算)的人。

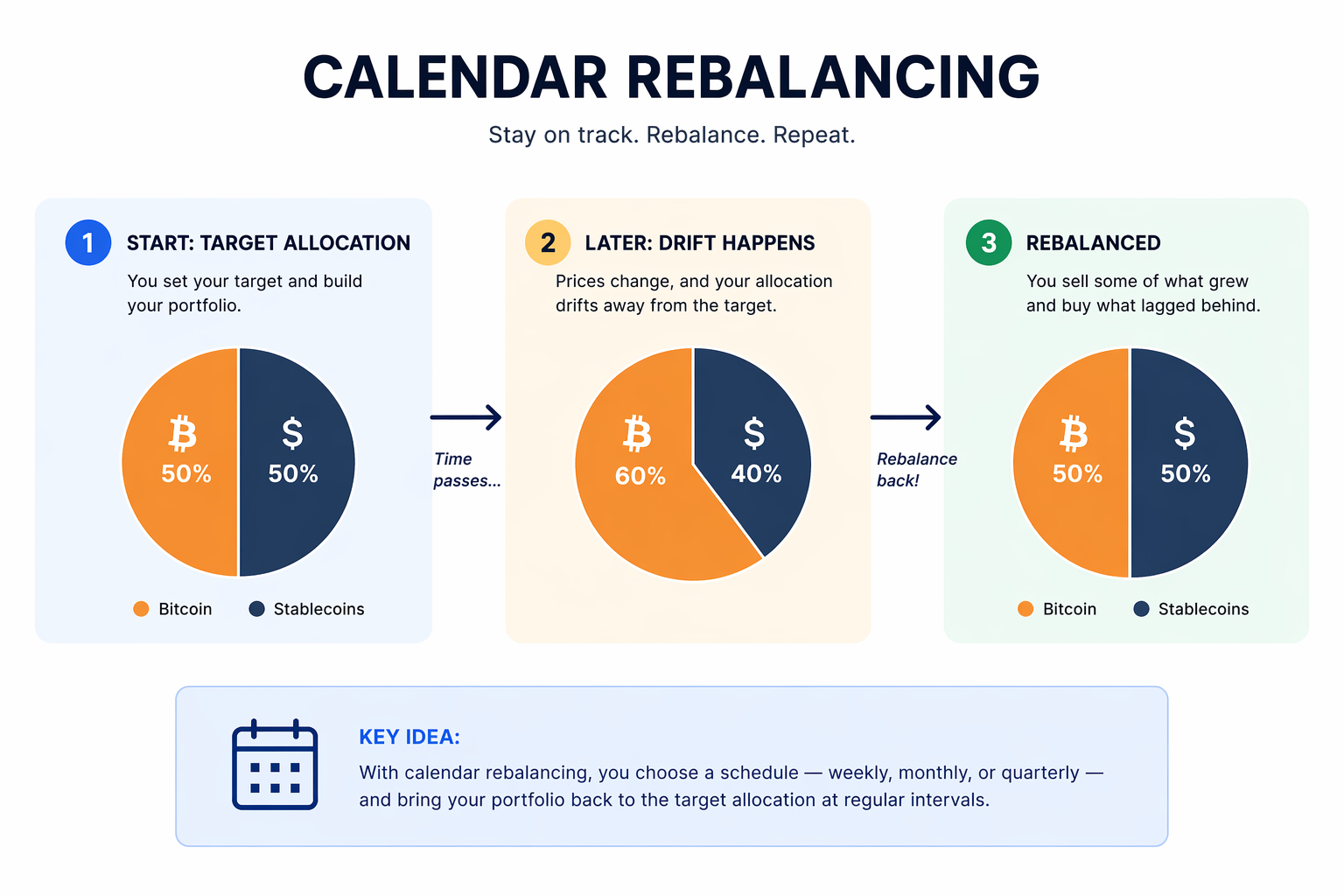

3. 日历再平衡(Calendar rebalancing) (管理)

一句话的核心思想。 每月、每季度、每半年或每年一次,把投资组合恢复到原始的比例。

运作方式。 你决定投资组合应为 50% 比特币、50% 稳定币。一个月后,比特币价格上涨,你的组合比例变为 60/40。你前往 rabbit.io,把六分之一的比特币换回稳定币,恢复到目标的 50/50 比例。

该策略也适用于多于两种资产的组合。例如,如果你的组合是 40% 比特币、40% 稳定币、20% 代币化黄金(PAXG 或 XAUT),你同样可以每月(或每六个月、每年)访问 rabbit.io,把涨多的资产卖出,换回涨少的资产,从而维持目标配置。

优点:

- 在缓慢建仓与戏剧性的一次性全仓之间找到折中。

- 卖出当前昂贵的资产,买入当前便宜的资产。

- 限制单一资产的风险集中。

缺点:

- 在再平衡日期之间不会响应市场。如果期间发生重大崩盘,纪律上要求你等待到期末再操作。

- 在平稳市场中,会导致一些琐碎金额的无谓交易。

- 在上涨市场中,统计上表现不如“买入并持有”(一次性投资)。

- 在深度回撤中,心理上很难买入正在下跌的资产。

适合谁:任何希望系统化管理风险的人,尤其是持有多资产组合的人。

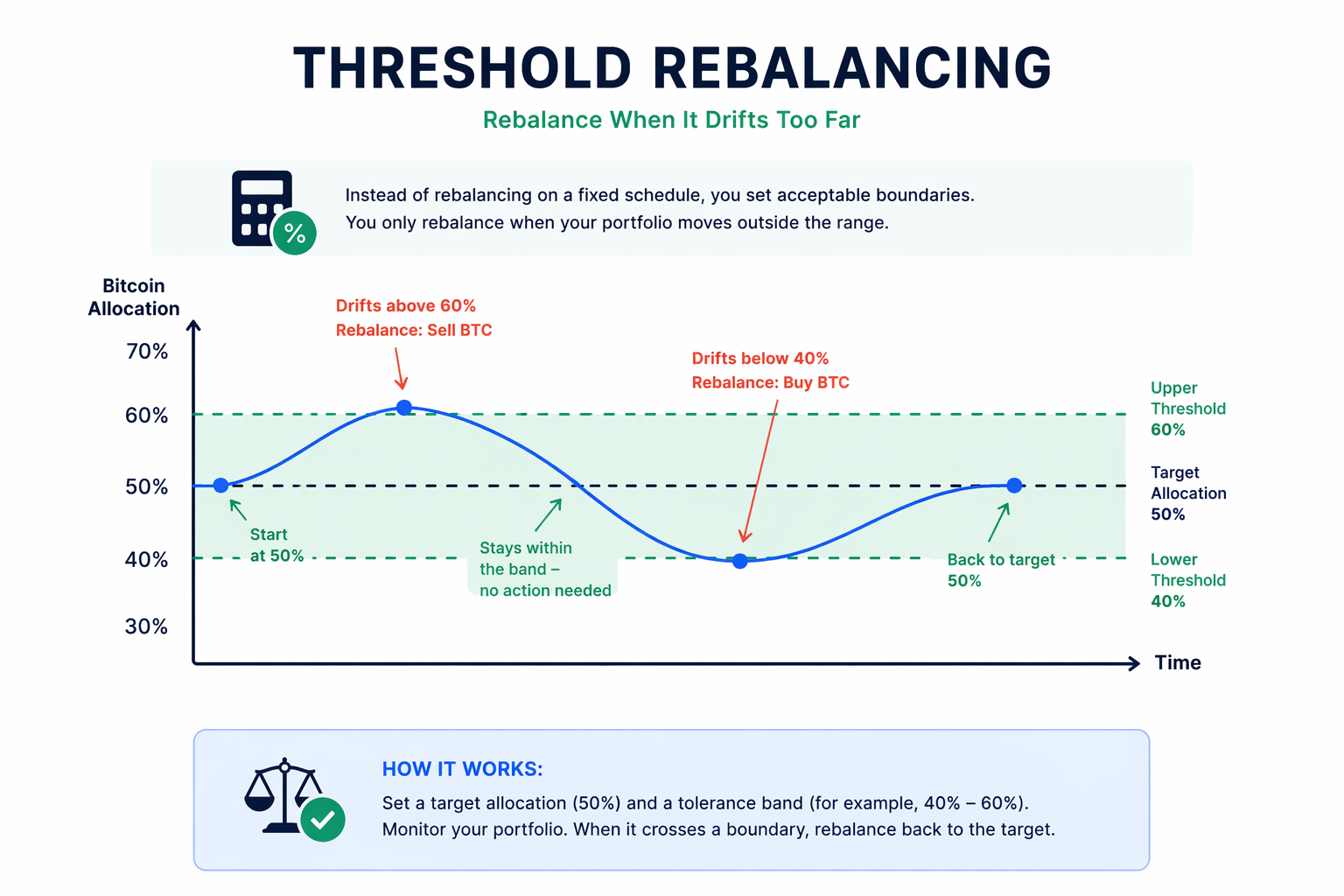

4. 阈值(容忍带)再平衡 (管理)

一句话的核心思想。 我们不是按日程再平衡,而是在资产份额超出可接受范围时再进行再平衡。

运作方式。 你设定规则:比特币应占组合的 50%,上下浮动 10%。只要比例保持在 40% 到 60% 之间,你不做任何操作。一旦越过边界,你就进行再平衡。

Vanguard 的研究 表明,按阈值再平衡的组合在长期回报上与每月再平衡相当,但需要的交易次数更少。

优点:

- 策略对真实的市场波动做出反应,而不是对日历做出反应。

- 在平静期避免不必要的交易。

缺点:

- 需要更主动的监控。

- 你必须谨慎选择带宽(带太窄——交易太频繁;带太宽——收益丧失)。

适合谁:愿意关注价格变动并对提醒作出回应的任何人。

除了这四种策略,还有其他可被称为 DCA 替代方案的策略——同样简单但更聪明。为避免信息过载,我将在本文的第二部分中讨论它们。第二部分将于一周后在 《The Rabbit Hole》 发布。订阅以免错过。