Todo mundo já ouviu que a forma mais segura de comprar Bitcoin é comprar a mesma quantia em dólares em intervalos regulares. Isso se chama DCA — Dollar-Cost Averaging. Conheço pessoas que seguem essa abordagem e estão indo muito bem.

Mas se você investigar o tema um pouco, descobre que existem estratégias mais inteligentes, e nenhuma delas é mais complicada do que o DCA. O DCA é apenas o primeiro degrau da escada das finanças pessoais. Ainda assim, por alguma razão, a maioria das pessoas que usa Bitcoin como reserva de valor e forma de fazer poupança nunca sobe um degrau a mais.

Vamos dar uma olhada em que outras estratégias de investimento podem ser alternativas dignas ao DCA.

Uma palavra honesta sobre o DCA: bom, mas não a resposta final

O DCA é uma excelente estratégia inicial. Você não precisa adivinhar onde está o fundo, e não precisa se preocupar que “agora não é o momento”. A estratégia é indiferente ao mercado. O Bitcoin cai 60% — você compra $100. O Bitcoin bate um recorde — você ainda compra $100. Você apenas continua comprando regularmente e, desde que se mantenha disciplinado e paciente, o Bitcoin te recompensa graças à sua propriedade notável: no longo prazo, seu preço sempre sobe, não importando as oscilações de curto ou médio prazo.

Mas e se olharmos para lições de outros mercados?

Pesquisadores da Vanguard analisaram o comportamento dos mercados dos EUA, Reino Unido e Austrália de 1976 a 2022 e concluíram que investir à vista (lump-sum) supera o DCA:

- em 61,6% a 73,7% dos casos no horizonte de um ano,

- em 64% dos casos no horizonte de seis meses,

- e em 92% dos casos no horizonte de 36 meses.

No período estudado, os mercados de ações desses países tiveram tendência de alta em média — muito parecido com o que o Bitcoin faz no longo prazo. E quanto antes o dinheiro começa a trabalhar, melhor o retorno. Isso significa que o DCA não é uma escolha vencedora automaticamente. É uma escolha em favor do conforto psicológico, não dos retornos máximos.

Vamos ver que opções realmente temos para escolher.

Uma pequena bifurcação: construir versus gerir

Antes de mergulharmos nas estratégias, vamos separar os dois processos distintos onde o DCA é tipicamente aplicado.

- Construção de portfólio. É assim que inicialmente colocamos nosso dinheiro para trabalhar: tudo de uma vez, em partes ou com base em sinais.

- Gestão de portfólio. É assim que mantemos a estrutura do portfólio ao longo do tempo. Um exemplo clássico é o rebalanceamento — as medidas que tomamos quando um ativo cresceu enquanto outro caiu.

O DCA pode ser visto como uma estratégia para qualquer um dos dois processos. Se ganhamos renda regular em dólares e usamos essa renda para comprar uma quantia fixa em dólares de Bitcoin, isso é construção de portfólio. Mas se já temos capital em dólares e o convertemos gradualmente em Bitcoin, isso é gestão de portfólio. A partir daqui, vou indicar explicitamente a qual processo cada estratégia pertence.

1. Investimento à vista (lump-sum) (construção)

A ideia em uma frase. Se você tem uma quantia grande de dinheiro, não a espalhe por muitos meses — invista tudo de uma vez.

Como funciona. Você tem $1.000 em mãos. Em vez de dividi-los em 12 parcelas mensais de cerca de $83, você compra Bitcoin com o valor total. E se o preço do Bitcoin subir, você captura esse crescimento desde o primeiro dia com força total. Com o DCA, a maior parte do seu capital fica em stablecoins por meses sem render nada; com o investimento à vista, você pega toda a alta.

Não vou discutir o cenário em que a parte em dólares do seu portfólio fica em um banco em vez de em stablecoins. Acho que todo mundo entende que manter somas significativas em um banco não é uma ótima ideia. Bancos sempre podem encontrar um motivo para não devolver seu dinheiro. Manter fundos em stablecoins — especialmente descentralizadas como DAI e LUSD — é bem mais seguro. E você pode trocar DAI ou LUSD por Bitcoin a qualquer momento na melhor taxa em rabbit.io.

Prós do investimento à vista:

- Estatisticamente supera o DCA em um mercado em alta.

- Simplicidade máxima.

- Maior eficiência de capital (seu dinheiro trabalha desde o primeiro dia).

Contras:

- Entrar exatamente em um pico pode significar meses de queda. Um exemplo clássico é o início de outubro de 2025: quem comprou Bitcoin então ainda está no vermelho.

- Pressão emocional (não é fácil comprometer tudo de uma vez e ir com tudo).

Para quem é: Para quem já tem a quantia necessária, tem um horizonte de planejamento de vários anos e está preparado para ver o portfólio cair dezenas de porcento no dia seguinte à compra.

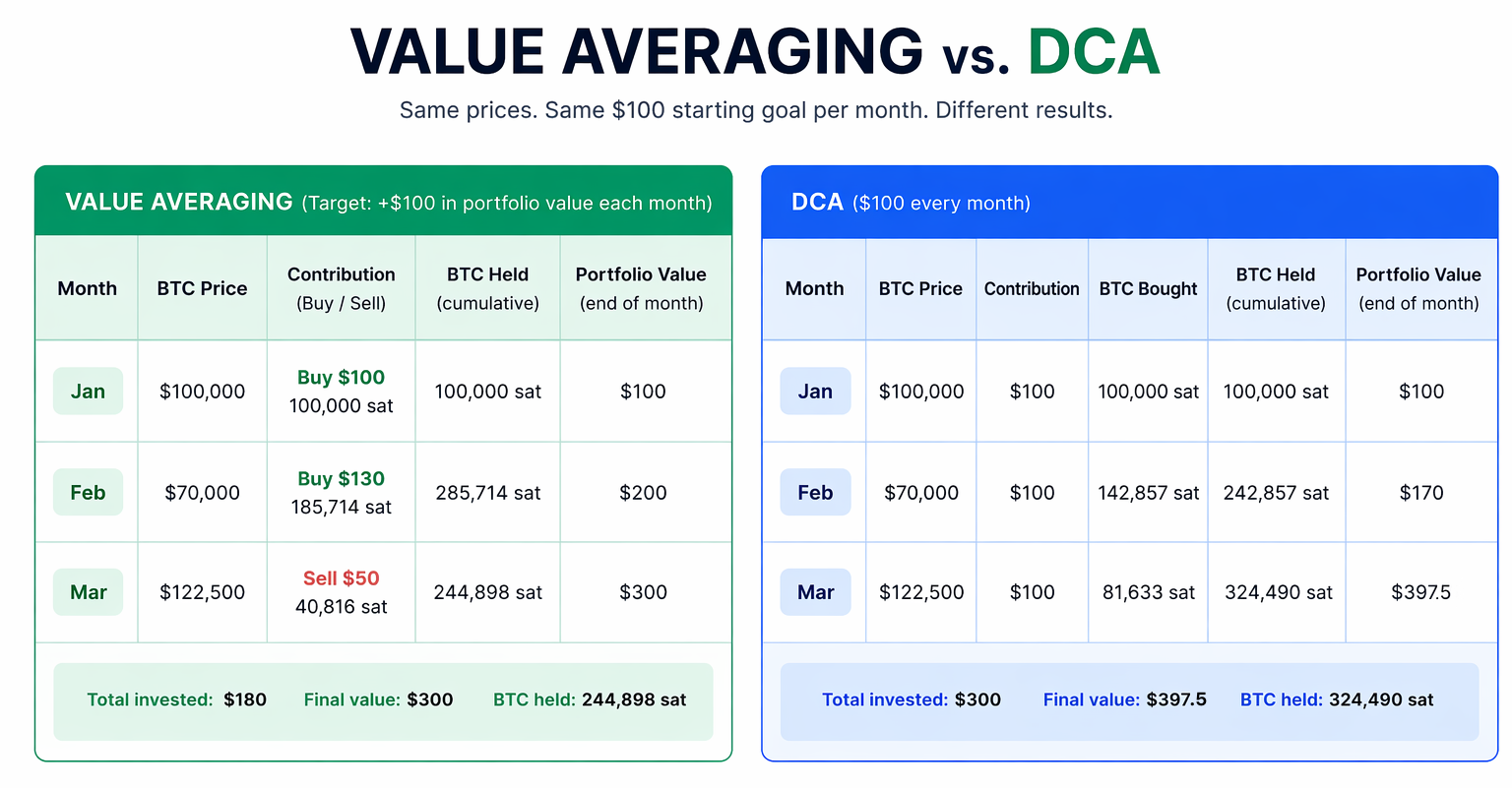

2. Value Averaging (construção)

A ideia em uma frase. Você fixa não o tamanho de cada contribuição mensal, mas a trajetória do valor do portfólio.

Value Averaging (VA) foi inventado pelo economista Michael Edleson em 1988 e popularizado pelo seu livro de 1991.

Como funciona. Em vez da meta “investir $100 por mês”, você define a meta “o portfólio deve crescer $100 por mês”. Em outras palavras, ao final de cada mês seguinte, o portfólio deve valer $100 a mais do que valia ao final do mês anterior.

- Janeiro. O Bitcoin está a $100.000. O portfólio vale $0. Meta: $100. Você compra 100.000 satoshis (0,001 BTC) por $100.

- Fevereiro. O Bitcoin caiu para $70.000, e o portfólio vale $70. A meta de fevereiro é $200. Você investe $130 (não $100, como faria com DCA) para voltar à trajetória planejada, comprando 185.714 satoshis. Agora seu portfólio vale $200.

- Março. O Bitcoin subiu para $122.500, e o portfólio vale $350. Como a meta de março é $300, você vende 40.816 satoshis por $50 e realiza o lucro.

E o que teria acontecido com o DCA clássico, usando os mesmos preços e uma contribuição mensal de $100?

- Janeiro — compra de 100.000 satoshis (por $100).

- Fevereiro — compra de 142.857 satoshis (por $100).

- Março — compra de 81.633 satoshis (por $100).

Total comprado: 324.490 satoshis, que a um preço do Bitcoin de $122.500 valem $397,50.

O resultado do VA: investido $180 ($100 + $130 − $50), valor do portfólio $300, lucro $120 (isso é +66,7% sobre o capital investido).

O resultado do DCA: investido $300, valor do portfólio $397,50, lucro $97,50 (isso é +32,5% sobre o capital investido).

Observe que o retorno do VA é maior tanto em termos relativos quanto absolutos.

Uma observação é necessária aqui. No seu livro, Edleson usou a taxa interna de retorno (TIR) e mostrou que a TIR era maior para o VA do que para o DCA. Mas em 2013, o pesquisador Simon Hayley demonstrou que a TIR é uma métrica distorcida para estratégias com contribuições variáveis. Ela superestima sistematicamente a eficácia do VA. Então o VA realmente costuma vencer o DCA — só que não tanto quanto o criador da estratégia acreditava.

Prós:

- Coloca em prática o princípio “compre barato, venda caro”.

- Graças a um plano estrito e claro, ajuda você a ser mais corajoso durante pânicos e a se conter durante períodos de euforia.

Contras:

- Se o mercado despenca, a estratégia exige aportes adicionais substanciais.

- Exige cálculos mensais em vez de um simples botão “comprar”.

- Pressão emocional (quando todo mundo grita sobre o fim do mundo, é difícil investir mais).

Para quem é: Para quem tem reservas financeiras disponíveis para contribuições maiores e está disposto a gastar um tempo configurando um algoritmo para os cálculos mensais (ou fazer a conta manualmente).

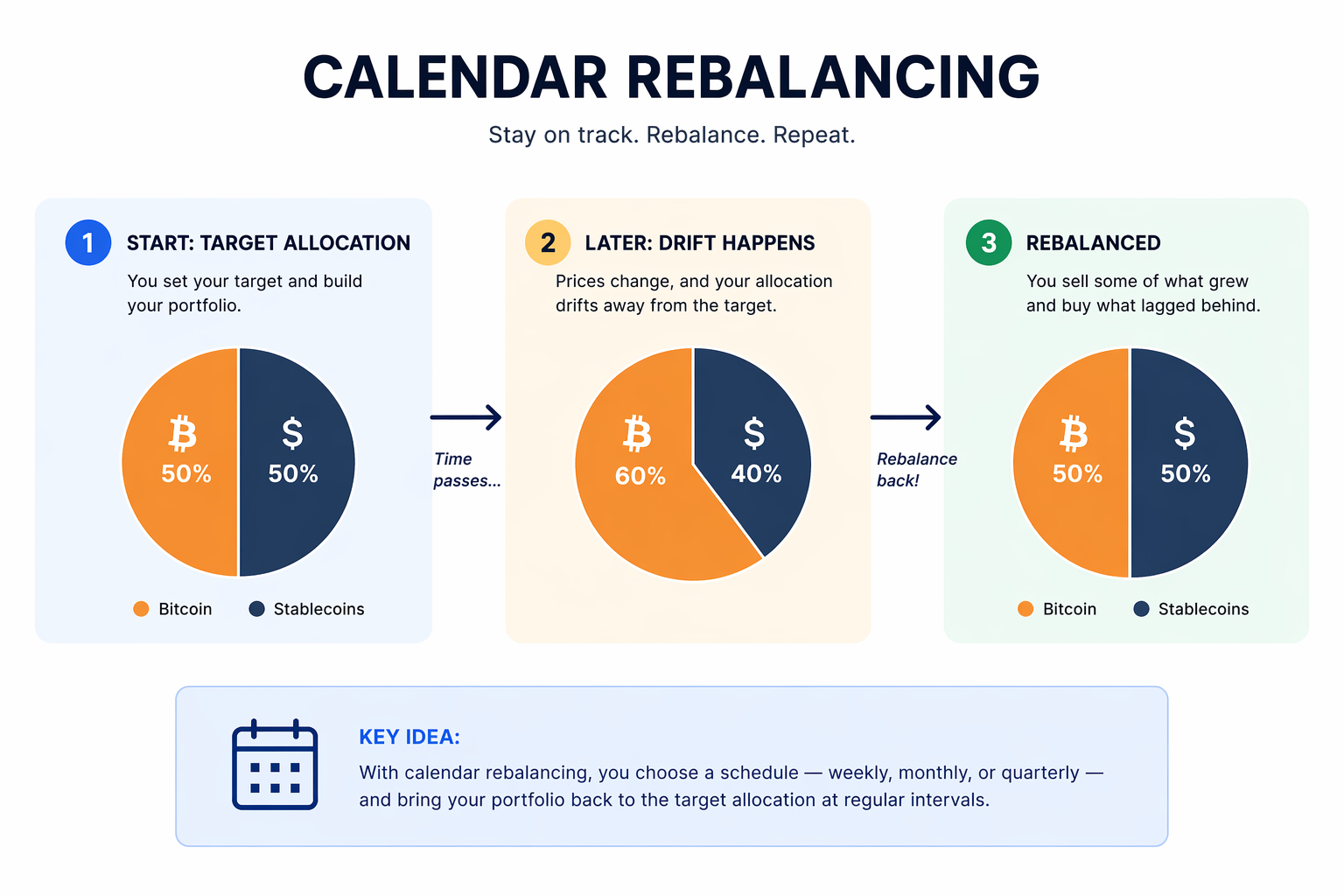

3. Rebalanceamento por calendário (gestão)

A ideia em uma frase. Uma vez por mês, uma vez por trimestre, a cada seis meses ou uma vez por ano, voltamos o portfólio às suas proporções originais.

Como funciona. Você decidiu que seu portfólio deve ser 50% Bitcoin e 50% stablecoins. Um mês depois, o preço do Bitcoin subiu e a proporção no seu portfólio agora é 60/40. Você vai até rabbit.io e troca um sexto do seu Bitcoin de volta por stablecoins, restaurando a proporção alvo de 50/50.

Essa estratégia funciona também para portfólios com mais de dois ativos. Por exemplo, se seu portfólio é 40% Bitcoin, 40% stablecoins e 20% ouro tokenizado (PAXG ou XAUT), você pode igualmente visitar rabbit.io uma vez por mês (ou a cada seis meses, ou uma vez por ano), nos enviar parte do que cresceu e receber de nós o que ficou para trás.

Prós:

- Um meio-termo entre construir o portfólio lentamente e uma entrada dramática all-in.

- Vende o que está caro no momento e compra o que está barato no momento.

- Limita a concentração de risco em qualquer ativo único.

Contras:

- Não reage entre as datas de rebalanceamento. Uma grande queda no meio do período? A disciplina exige esperar até o final do período.

- Em um mercado calmo, leva a trades inúteis com valores triviais.

- Estatisticamente fica atrás de uma abordagem “buy and hold” (investimento à vista) em um mercado em alta.

- Durante quedas profundas, é psicologicamente difícil comprar o que está caindo.

Para quem é: Para quem quer gerir risco de forma sistemática, especialmente com um portfólio multi-ativo.

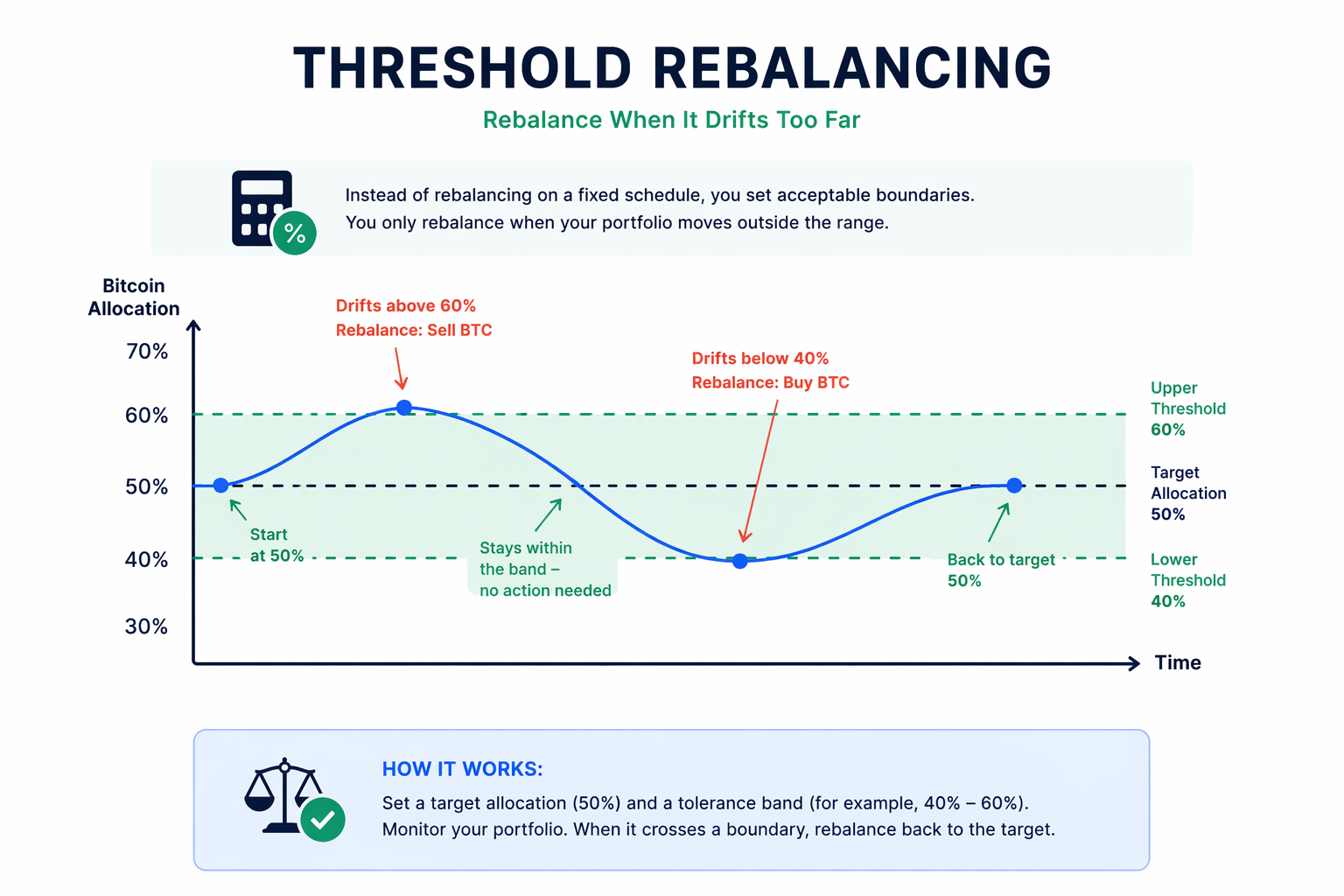

4. Rebalanceamento por limite (faixa de tolerância) (gestão)

A ideia em uma frase. Rebalanceamos não por calendário, mas quando a participação de um ativo sai dos limites aceitáveis.

Como funciona. Você estabelece uma regra: Bitcoin deve compor 50% do portfólio, mais ou menos 10%. Enquanto a proporção ficar entre 40% e 60%, você não faz nada. Assim que cruzar a barreira, você rebalanceia.

A pesquisa da Vanguard mostrou que portfólios rebalanceados por limite entregam retornos no longo prazo comparáveis aos do rebalanceamento mensal, mas exigem menos operações.

Prós:

- A estratégia reage a movimentos reais do mercado, não ao calendário.

- Em períodos calmos, evita operações desnecessárias.

Contras:

- Exige monitoramento mais ativo.

- Você precisa escolher a largura da faixa com cuidado (muito estreita — muitas operações; muito larga — o benefício se perde).

Para quem é: Para quem está disposto a acompanhar os movimentos de preço e responder a alertas.

Além dessas quatro estratégias, existem outras que também podem ser chamadas de alternativas ao DCA — igualmente simples, mas mais inteligentes. Para evitar sobrecarregar você, eu as abordarei na Parte II deste artigo. Ela será publicada em The Rabbit Hole exatamente uma semana a partir de agora. Inscreva-se para não perder.