누구나 비트코인을 사는 가장 안전한 방법은 일정한 간격으로 같은 달러 금액을 사는 것이라는 말을 들어봤다. 이를 DCA — 달러 코스트 애버리징이라 부른다. 나는 이 방식을 따르는 사람들을 알고 있으며, 그들은 꽤 잘해내고 있다.

하지만 이 주제를 좀 더 파고들면, DCA보다 더 똑똑한 전략들이 있고, 이들 중 어느 것도 DCA보다 더 복잡하지 않다는 사실이 드러난다. DCA는 개인 재정의 사다리에서 첫 번째 발판에 불과하다. 그런데도 어떤 이유에서인지 비트코인을 가치 저장 수단이자 저축 증식 수단으로 쓰는 대부분의 사람들은 더 높은 단계로 올라가지 않는다.

그렇다면 DCA의 대안이 될 만한 다른 투자 전략들은 무엇인지 살펴보자.

솔직한 한마디: DCA는 훌륭하지만 최종 해답은 아니다

DCA는 훌륭한 초보 전략이다. 바닥을 예측할 필요가 없고 "지금은 때가 아니다"라고 걱정할 필요도 없다. 이 전략은 시장에 무관심하다. 비트코인이 60% 폭락하면 — 당신은 100달러를 산다. 비트코인이 사상 최고치를 찍어도 — 당신은 여전히 100달러를 산다. 규칙적으로 매수만 지속하면, 절제와 인내만 지키는 한 비트코인은 장기적으로 그 특성 덕분에 보상해준다: 단기·중기적 변동이 어떻든 장기적으로 가격은 결국 상승한다.

그렇다면 다른 시장에서 얻을 수 있는 교훈을 보면 어떨까?

Vanguard 연구진은 1976년부터 2022년까지 미국, 영국, 호주 시장의 행태를 분석했고, 그 결과 일시투자(lump-sum investing)가 DCA보다 더 높은 성과를 보인다고 결론 내렸다:

- 1년 기간에서는 61.6%에서 73.7%의 경우에,

- 6개월 기간에서는 64%의 경우에,

- 36개월 기간에서는 92%의 경우에.

연구 대상 기간 동안 이들 국가의 주식시장은 평균적으로 상승 추세를 보였다 — 장기적으로 비트코인이 그러하듯이. 그리고 자금을 빨리 투입할수록 수익률이 더 좋았다. 이는 DCA가 자동으로 항상 이기는 선택이 아님을 의미한다. DCA는 최대 수익을 위한 선택이 아니라 심리적 안위를 택하는 선택이다.

이제 우리가 실제로 선택할 수 있는 옵션들을 살펴보자.

작은 갈림길: 구축(building) 대 관리(managing)

전략을 살펴보기 전에, 일반적으로 DCA가 적용되는 두 가지 별개의 과정을 구분하자.

- 포트폴리오 구축(building). 자금을 처음에 어떻게 투입하는지: 한 번에 투입하는지, 나눠서 하는지, 신호에 따라 하는지.

- 포트폴리오 관리(managing). 시간이 지나며 포트폴리오의 비중을 어떻게 유지할지. 전형적인 예가 리밸런싱 — 한 자산이 크게 성장하고 다른 자산이 밀릴 때 취하는 조치다.

DCA는 어느 과정에나 전략으로 볼 수 있다. 매달 달러 수입이 있고 그 수입으로 고정된 달러 금액의 비트코인을 산다면, 그건 포트폴리오 구축이다. 반면 이미 달러 자본이 있고 그것을 점진적으로 비트코인으로 전환한다면, 그건 포트폴리오 관리다. 이하에서는 각 전략이 어느 과정에 속하는지 명확히 표시하겠다.

1. 일시투자(lump-sum investing) (building)

한 문장으로 아이디어. 큰 금액을 가지고 있다면, 수개월에 걸쳐 나누지 말고 한 번에 투자하라.

작동 방식. 손에 1,000달러가 있다. 이를 약 12개월로 나눠 매달 83달러씩 쓰는 대신, 전액으로 비트코인을 산다. 비트코인 가격이 오르면 첫날부터 그 성장을 온전히 포착한다. DCA에서는 자본의 대부분이 수개월 동안 스테이블코인에 머물러 아무런 수익을 내지 못하지만, 일시투자라면 상승의 전부를 잡는다.

포트폴리오의 달러 부분이 은행에 예치되어 있는 시나리오에 대해서는 논의하지 않겠다. 많은 사람들이 은행에 큰 액수를 보관하는 것이 좋은 생각이 아니라는 점은 이해하고 있을 것이다. 은행은 언제든 돈을 돌려주지 않을 이유를 찾을 수 있다. 자금을 스테이블코인, 특히 DAI나 LUSD 같은 탈중앙화 스테이블코인에 보관하는 것이 훨씬 안전하다. 그리고 언제든 rabbit.io에서 DAI나 LUSD를 최고의 비율로 비트코인으로 바꿀 수 있다.

일시투자의 장점:

- 상승장에서는 통계적으로 DCA보다 우수하다.

- 최대한의 단순성.

- 가장 높은 자본 효율성(자금이 첫날부터 일함).

단점:

- 정점에 진입하면 몇 달간 손실 구간을 겪을 수 있다. 고전적인 예가 2025년 10월 초: 그때 비트코인을 샀다면 아직도 손실 구간일 수 있다.

- 정서적 압박(모든 것을 한꺼번에 투입하고 전부 걸기란 쉽지 않다).

누구에게 적합한가: 이미 필요한 금액을 보유하고 있고, 다년간의 계획 수평선을 가지며, 구매 다음 날 포트폴리오가 수십 퍼센트 하락하는 것을 기꺼이 견딜 수 있는 사람들.

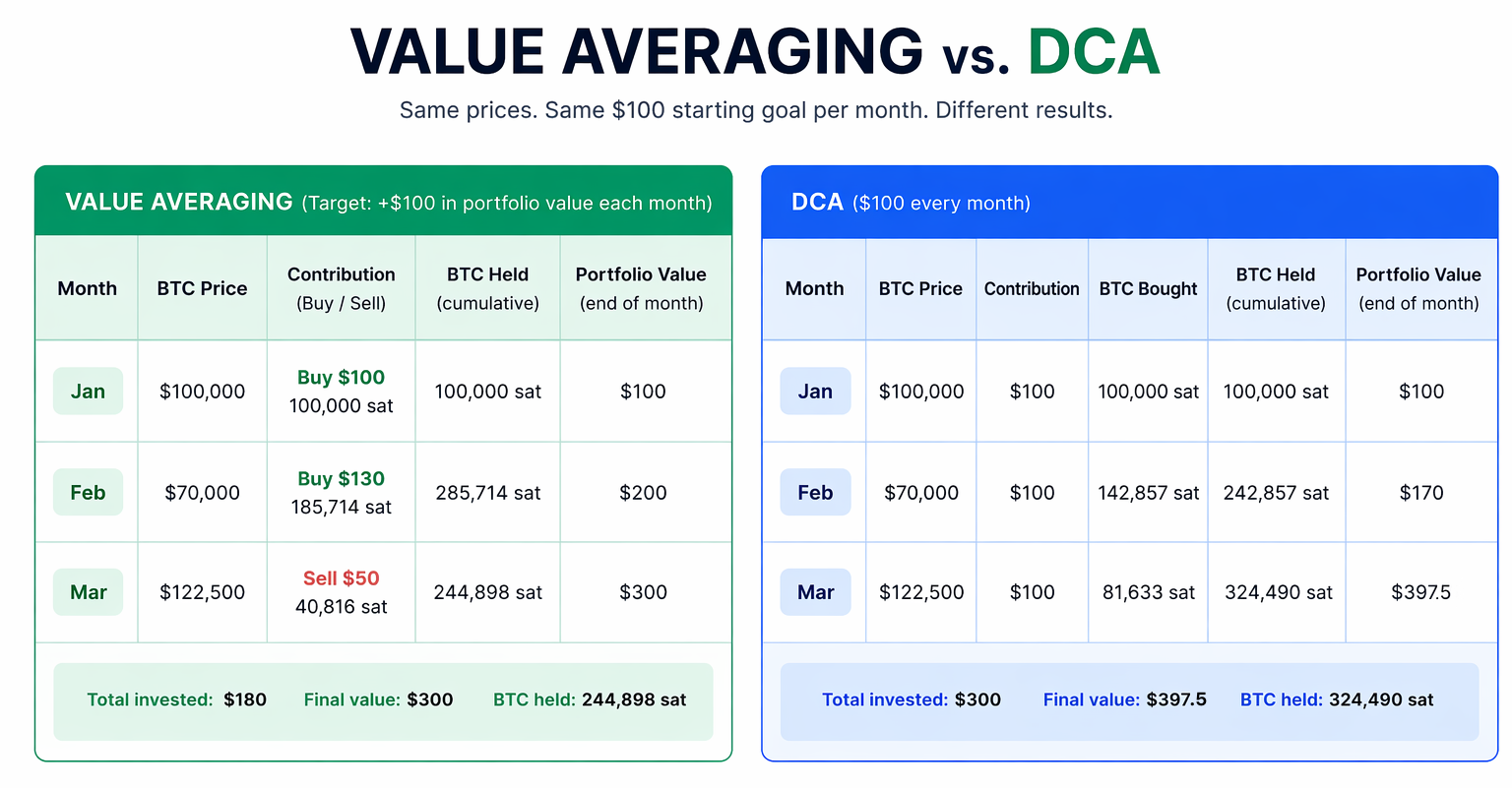

2. 가치평균화(Value Averaging) (building)

한 문장으로 아이디어. 매달 기여금의 크기를 고정하지 말고, 포트폴리오 가치의 궤적을 고정하라.

가치평균화(VA)는 1988년 경제학자 마이클 에들슨(Michael Edleson)이 고안했고, 그의 1991년 저서로 널리 알려졌다.

작동 방식. "매달 100달러 투자"라는 목표 대신, "포트폴리오가 매달 100달러씩 성장해야 한다"는 목표를 설정한다. 즉, 각 월말에 포트폴리오 가치가 이전 월말보다 100달러 더 높아야 한다.

- 1월. 비트코인이 100,000달러다. 포트폴리오 가치는 0달러다. 목표: 100달러. 100달러로 100,000 사토시(0.001 BTC)를 산다.

- 2월. 비트코인이 70,000달러로 하락해 포트폴리오 가치는 70달러다. 2월 목표는 200달러다. 계획된 궤적으로 돌아가기 위해 130달러(즉 DCA의 100달러가 아닌 더 많은 금액)를 투자해 185,714 사토시를 산다. 이제 포트폴리오 가치는 200달러다.

- 3월. 비트코인이 122,500달러로 급등해 포트폴리오 가치는 350달러다. 3월 목표는 300달러이므로 40,816 사토시를 50달러에 팔아 이익을 확정한다.

같은 가격과 월 100달러 기여를 사용한 전통적 DCA라면 어떻게 되었을까?

- 1월 — 100,000 사토시 구매(100달러).

- 2월 — 142,857 사토시 구매(100달러).

- 3월 — 81,633 사토시 구매(100달러).

총 구매량: 324,490 사토시. 비트코인 가격이 122,500달러일 때 그 가치는 397.50달러다.

VA 결과: 투자금 180달러(100 + 130 − 50), 포트폴리오 가치 300달러, 이익 120달러(투입 자본 대비 +66.7%).

DCA 결과: 투자금 300달러, 포트폴리오 가치 397.50달러, 이익 97.50달러(투입 자본 대비 +32.5%).

VA의 수익률이 상대적·절대적 모두에서 더 높다는 점을 주목하라.

여기서 한 가지 주의가 필요하다. 에들슨은 그의 저서에서 내부수익률(IRR)을 근거로 VA의 IRR이 DCA보다 높다고 주장했다. 그러나 2013년 연구자 사이먼 헤일리(Simon Hayley)는 가변 기여가 있는 전략에 대해 IRR이 왜곡된 지표이며 VA의 효율성을 체계적으로 과대평가한다고 보였다. 따라서 VA는 실제로 종종 DCA를 이기긴 하지만 — 전략 창시자가 믿었던 만큼 크게 이기지는 않는다.

장점:

- "싸게 사고 비싸게 판다"는 원리를 실전에서 활용한다.

- 엄격하고 명확한 계획 덕분에 공황 시에는 더 대담하게, 과열기에는 더 냉정하게 행동하게 돕는다.

단점:

- 시장이 폭락하면 전략은 상당한 추가 투자를 요구한다.

- 간단한 "구매" 버튼 대신 매달 계산이 필요하다.

- 정서적 압박(모두가 세상의 종말을 외칠 때 더 투자하기는 어렵다).

누구에게 적합한가: 더 큰 기여를 위한 여유 자금이 있고, 매달 계산을 위한 알고리즘을 설정하거나 수작업으로 계산할 시간을 기꺼이 쓸 수 있는 사람들.

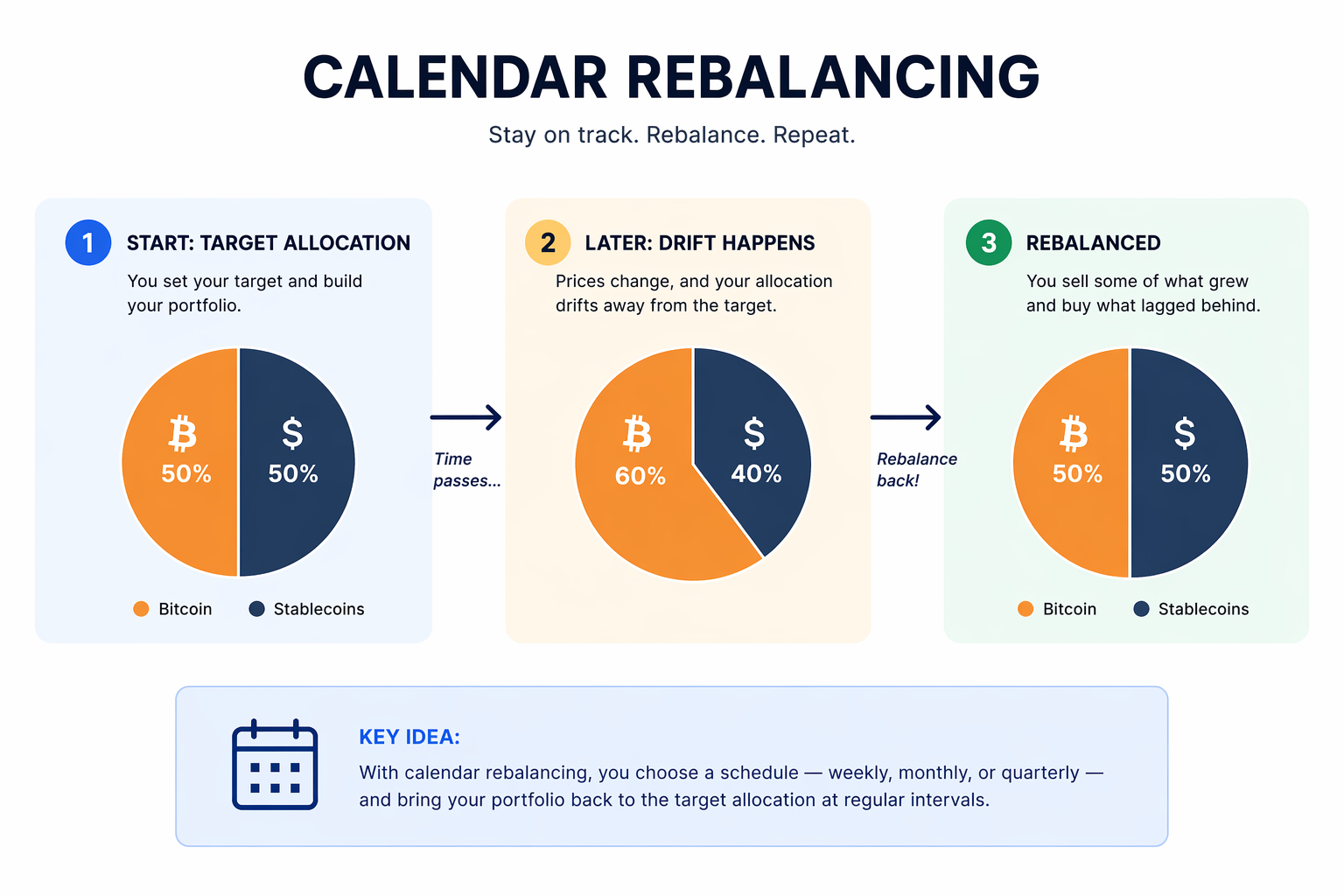

3. 일정 리밸런싱(Calendar rebalancing) (managing)

한 문장으로 아이디어. 매달, 분기마다, 반기마다, 또는 매년 정해진 시점에 포트폴리오를 원래 비중으로 되돌린다.

작동 방식. 포트폴리오를 비트코인 50%, 스테이블코인 50%로 정했다. 한 달 후 비트코인 가격이 올라 포트폴리오 비중이 60/40이 됐다. rabbit.io에 가서 비트코인의 1/6을 스테이블코인으로 바꿔 목표 비중 50/50을 복원한다.

이 전략은 두 자산 이상인 포트폴리오에도 적용된다. 예를 들어 포트폴리오가 비트코인 40%, 스테이블코인 40%, 토큰화된 금(PAXG나 XAUT) 20%라면, 매달(또는 반기마다, 또는 매년) rabbit.io에 들러 성장한 일부를 보내고 밀린 자산을 받으면 된다.

장점:

- 느린 포트폴리오 구축과 극적인 전부 진입 사이의 황금비율이다.

- 현재 비싼 것을 팔고 현재 싼 것을 산다.

- 어떤 단일 자산에 대한 리스크 집중을 제한한다.

단점:

- 리밸런싱 날짜 사이에는 반응하지 않는다. 기간 중간에 큰 폭락이 일어나도 규율상 기간 종료까지 기다려야 한다.

- 침체된 시장에서는 하찮은 금액의 불필요한 거래가 발생하기 쉽다.

- 상승장에서는 "매수 후 보유"(일시투자)에 비해 통계적으로 성과가 떨어질 수 있다.

- 심한 하락기에는 하락하는 자산을 사기가 심리적으로 어렵다.

누구에게 적합한가: 체계적으로 리스크를 관리하고자 하는 누구나, 특히 다중 자산 포트폴리오를 가진 사람들.

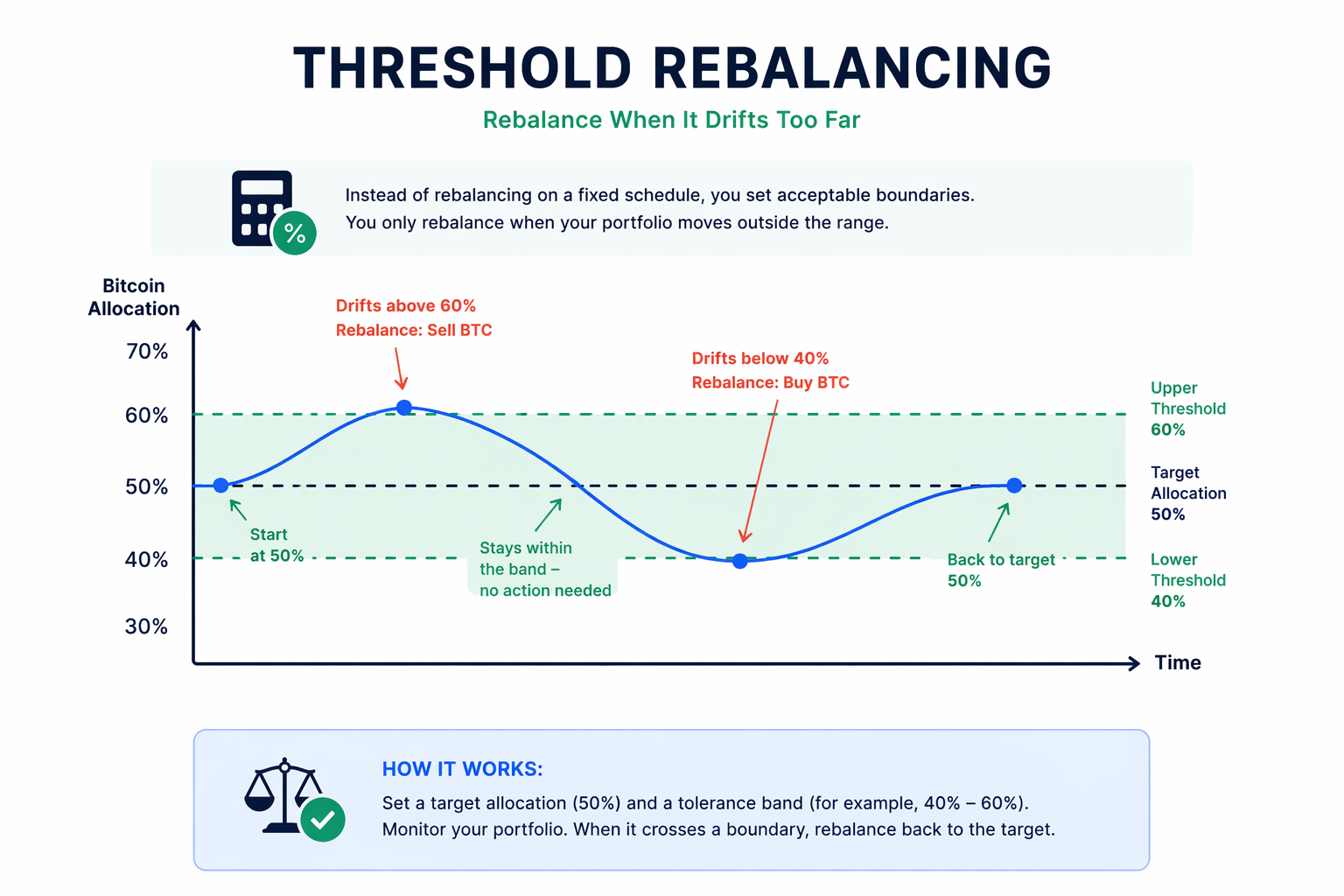

4. 임계(허용밴드) 리밸런싱(Threshold rebalancing) (managing)

한 문장으로 아이디어. 일정에 맞춰 리밸런싱하지 않고, 자산의 비중이 허용 범위를 벗어날 때 리밸런싱한다.

작동 방식. 규칙을 정한다: 비트코인은 포트폴리오의 50%를 차지해야 하며 ±10%의 여유를 둔다. 비중이 40%에서 60% 사이에 있는 한 아무 일도 하지 않는다. 경계선을 넘으면 리밸런싱을 실시한다.

Vanguard의 연구는 임계 기반 리밸런싱이 장기적으로 월간 리밸런싱과 유사한 수익을 제공하면서 거래 횟수는 더 적게 필요하다는 것을 보여주었다.

장점:

- 전략이 달력에 반응하는 것이 아니라 실제 시장 움직임에 반응한다.

- 평온한 기간에는 불필요한 거래를 피한다.

단점:

- 더 적극적인 모니터링이 필요하다.

- 밴드 폭을 신중히 선택해야 한다(너무 좁으면 거래가 너무 많아지고, 너무 넓으면 이점이 사라진다).

누구에게 적합한가: 가격 움직임을 주시하고 경고에 대응할 의향이 있는 누구나.

이 네 가지 전략 외에도 DCA의 대안이라고 부를 수 있는 다른 전략들이 더 있으며 — 마찬가지로 간단하지만 더 똑똑한 것들이다. 부담을 주지 않기 위해 나머지는 이 글의 2부에서 다루겠다. 2부는 정확히 일주일 후 The Rabbit Hole에 게시될 것이다. 구독해서 놓치지 마라.