Todo el mundo ha oído que la forma más segura de comprar Bitcoin es comprar la misma cantidad en dólares a intervalos regulares. Se llama DCA — Dollar-Cost Averaging. Conozco gente que sigue este enfoque y les va bastante bien.

Pero si profundizas un poco en el tema, resulta que existen estrategias más inteligentes, y ninguna de ellas es más complicada que el DCA. El DCA es solo el primer peldaño en la escalera de las finanzas personales. Sin embargo, por alguna razón, la mayoría de las personas que usan Bitcoin como reserva de valor y como forma de hacer crecer sus ahorros nunca suben más alto.

Veamos qué otras estrategias de inversión podrían ser alternativas válidas al DCA.

Una palabra honesta sobre el DCA: bueno, pero no la respuesta final

El DCA es una excelente estrategia inicial. No necesitas adivinar dónde está el fondo, y no tienes que preocuparte de que “ahora no es el momento”. La estrategia es indiferente al mercado. Bitcoin cae 60% — compras $100. Bitcoin alcanza un máximo histórico — sigues comprando $100. Simplemente sigues comprando regularmente y, mientras te mantengas disciplinado y paciente, Bitcoin te recompensa gracias a su notable propiedad: a largo plazo su precio siempre sube, sin importar los vaivenes a corto o medio plazo.

Pero ¿y si miramos lecciones de otros mercados?

Investigadores de Vanguard analizaron el comportamiento de los mercados de EE. UU., Reino Unido y Australia desde 1976 hasta 2022 y concluyeron que invertir una suma única supera al DCA:

- en 61.6% a 73.7% de los casos en un horizonte de un año,

- en 64% de los casos en un horizonte de seis meses,

- y en 92% de los casos en un horizonte de 36 meses.

Durante el período estudiado, los mercados bursátiles de estos países tendieron al alza en promedio —muy parecido a lo que hace Bitcoin a largo plazo. Y cuanto antes el dinero empezaba a trabajar, mejor era el rendimiento. Esto significa que el DCA no es una elección automáticamente ganadora. Es una elección a favor de la comodidad psicológica, no de los rendimientos máximos.

Veamos qué opciones tenemos realmente para elegir.

Una pequeña bifurcación en el camino: construir frente a gestionar

Antes de profundizar en las estrategias, separemos los dos procesos distintos donde típicamente se aplica el DCA.

- Construcción de cartera. Así es como inicialmente ponemos nuestro dinero a trabajar: todo de una vez, en partes o en función de señales.

- Gestión de cartera. Así es como mantenemos la estructura de la cartera en el tiempo. Un ejemplo clásico es el reequilibrio: los pasos que damos cuando un activo ha crecido mientras otro ha bajado.

El DCA puede verse como una estrategia para cualquiera de los dos procesos. Si ganamos ingresos regulares en dólares y usamos esos ingresos para comprar una cantidad fija en dólares de Bitcoin, eso es construcción de cartera. Pero si ya tenemos capital en dólares y lo convertimos gradualmente en Bitcoin, eso es gestión de cartera. De aquí en adelante, indicaré explícitamente a qué proceso pertenece cada estrategia.

1. Inversión de suma única (construcción)

La idea en una frase. Si tienes una cantidad grande de dinero, no la repartas en muchos meses: invierte todo de una vez.

Cómo funciona. Tienes $1,000 en mano. En lugar de dividirlo en 12 partes mensuales de aproximadamente $83, compras Bitcoin con la cantidad completa. Y si el precio de Bitcoin sube, capturas ese crecimiento desde el primer día con toda la fuerza. Con DCA, la mayor parte de tu capital está en stablecoins durante meses sin generar nada; con una inversión de suma única, aprovechas todo el repunte.

No voy a discutir el escenario en el que la porción en dólares de tu cartera está en un banco en lugar de en stablecoins. Creo que todo el mundo entiende que mantener sumas significativas en un banco no es una gran idea. Los bancos siempre pueden encontrar una razón para no devolverte tu dinero. Mantener fondos en stablecoins —especialmente descentralizadas como DAI y LUSD— es mucho más seguro. Y puedes cambiar DAI o LUSD por Bitcoin en cualquier momento al mejor precio en rabbit.io.

Ventajas de la inversión de suma única:

- Estadísticamente supera al DCA en un mercado alcista.

- Máxima simplicidad.

- Mayor eficiencia de capital (tu dinero trabaja desde el primer día).

Contras:

- Entrar justo en un pico puede significar meses de caída. Un ejemplo clásico es principios de octubre de 2025: cualquiera que compró Bitcoin entonces aún está en pérdida.

- Presión emocional (no es fácil comprometerlo todo de una vez y apostar a fondo).

Para quién es: Para quienes ya disponen de la suma necesaria, tienen un horizonte de planificación plurianual y están preparados para ver su cartera caer decenas de por ciento al día siguiente de la compra.

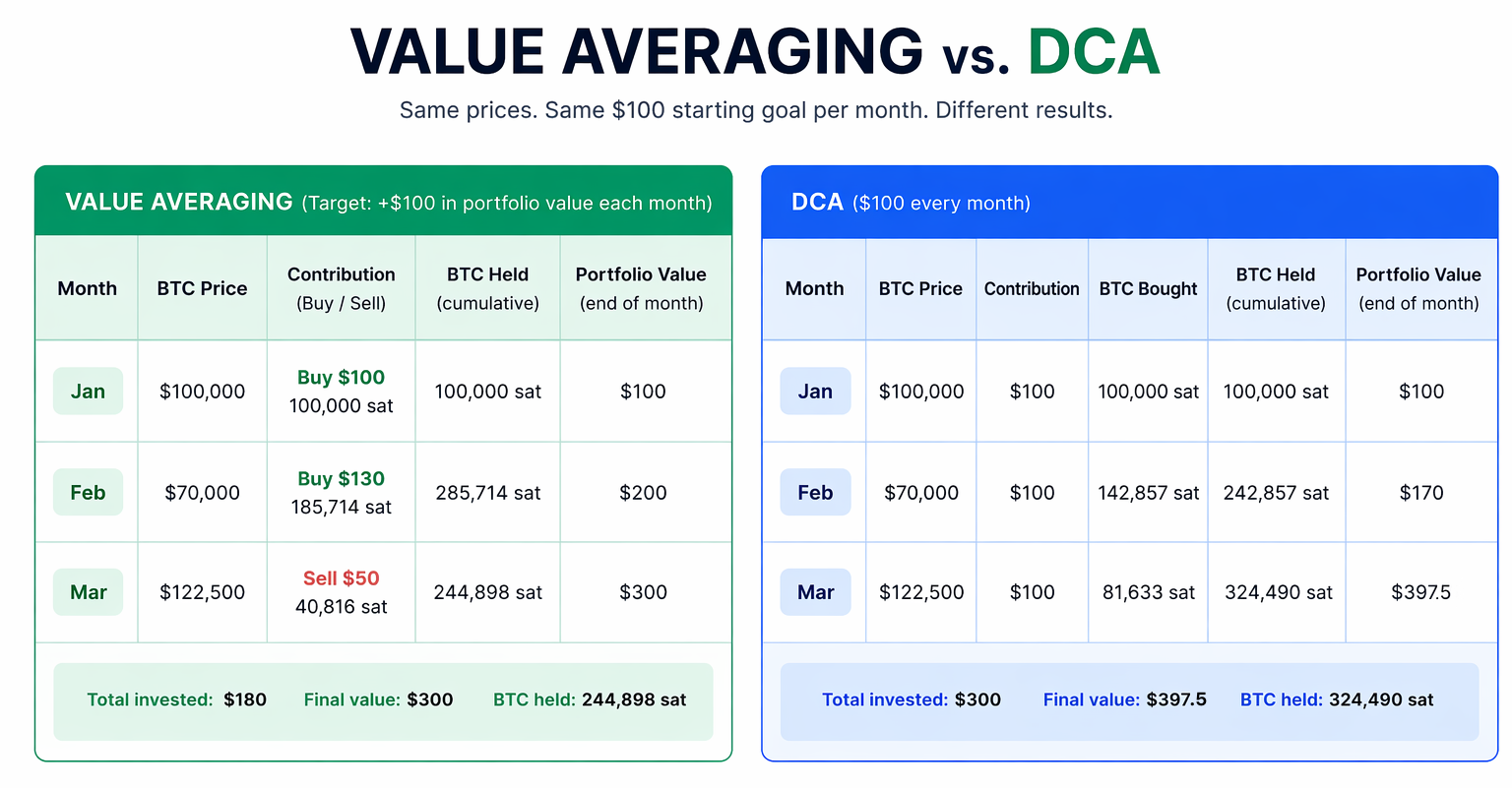

2. Value Averaging (construcción)

La idea en una frase. No fijas el tamaño de cada contribución mensual, sino la trayectoria del valor de la cartera.

Value Averaging (VA) fue inventado por el economista Michael Edleson en 1988 y popularizado por su libro de 1991.

Cómo funciona. En lugar del objetivo “invertir $100 al mes”, estableces el objetivo “la cartera debe crecer $100 al mes”. Es decir, al final de cada mes siguiente, la cartera debe valer $100 más que al final del mes anterior.

- Enero. Bitcoin está a $100,000. La cartera vale $0. Objetivo: $100. Compras 100,000 satoshis (0.001 BTC) por $100.

- Febrero. Bitcoin ha caído a $70,000 y la cartera vale $70. El objetivo de febrero es $200. Inviertes $130 (no $100, como harías con DCA) para volver a la trayectoria planificada, comprando 185,714 satoshis. Ahora tu cartera vale $200.

- Marzo. Bitcoin se ha disparado a $122,500 y la cartera vale $350. Puesto que el objetivo de marzo es $300, vendes 40,816 satoshis por $50 y aseguras la ganancia.

¿Y qué habría pasado con el DCA clásico, usando los mismos precios y una contribución mensual de $100?

- Enero — compra de 100,000 satoshis (por $100).

- Febrero — compra de 142,857 satoshis (por $100).

- Marzo — compra de 81,633 satoshis (por $100).

Total comprado: 324,490 satoshis, que a un precio de Bitcoin de $122,500 valen $397.50.

Resultado de VA: invertido $180 ($100 + $130 − $50), valor de la cartera $300, beneficio $120 (eso es +66.7% sobre el capital invertido).

Resultado del DCA: invertido $300, valor de la cartera $397.50, beneficio $97.50 (eso es +32.5% sobre el capital invertido).

Fíjate que el rendimiento de VA es mayor tanto en términos relativos como absolutos.

Conviene hacer una salvedad. En su libro, Edleson se basó en la tasa interna de retorno (TIR) y mostró que la TIR era mayor para VA que para DCA. Pero en 2013, el investigador Simon Hayley demostró que la TIR es una métrica distorsionada para estrategias con contribuciones variables. Sistemáticamente sobreestima la efectividad de VA. Así que VA realmente sí suele superar al DCA —solo que no tanto como creía el creador de la estrategia.

Ventajas:

- Pone en práctica el principio de “comprar barato, vender caro”.

- Gracias a un plan estricto y claro, te ayuda a ser más audaz durante pánicos y te frena durante periodos de euforia.

Contras:

- Si el mercado se desploma, la estrategia exige inversiones adicionales sustanciales.

- Requiere cálculos mensuales en lugar de un simple botón de “comprar”.

- Presión emocional (cuando todo el mundo grita sobre el fin del mundo, es difícil invertir más).

Para quién es: Para quienes disponen de reservas financieras para aportes mayores y están dispuestos a dedicar un poco de tiempo a configurar un algoritmo para los cálculos mensuales (o a hacer las cuentas a mano).

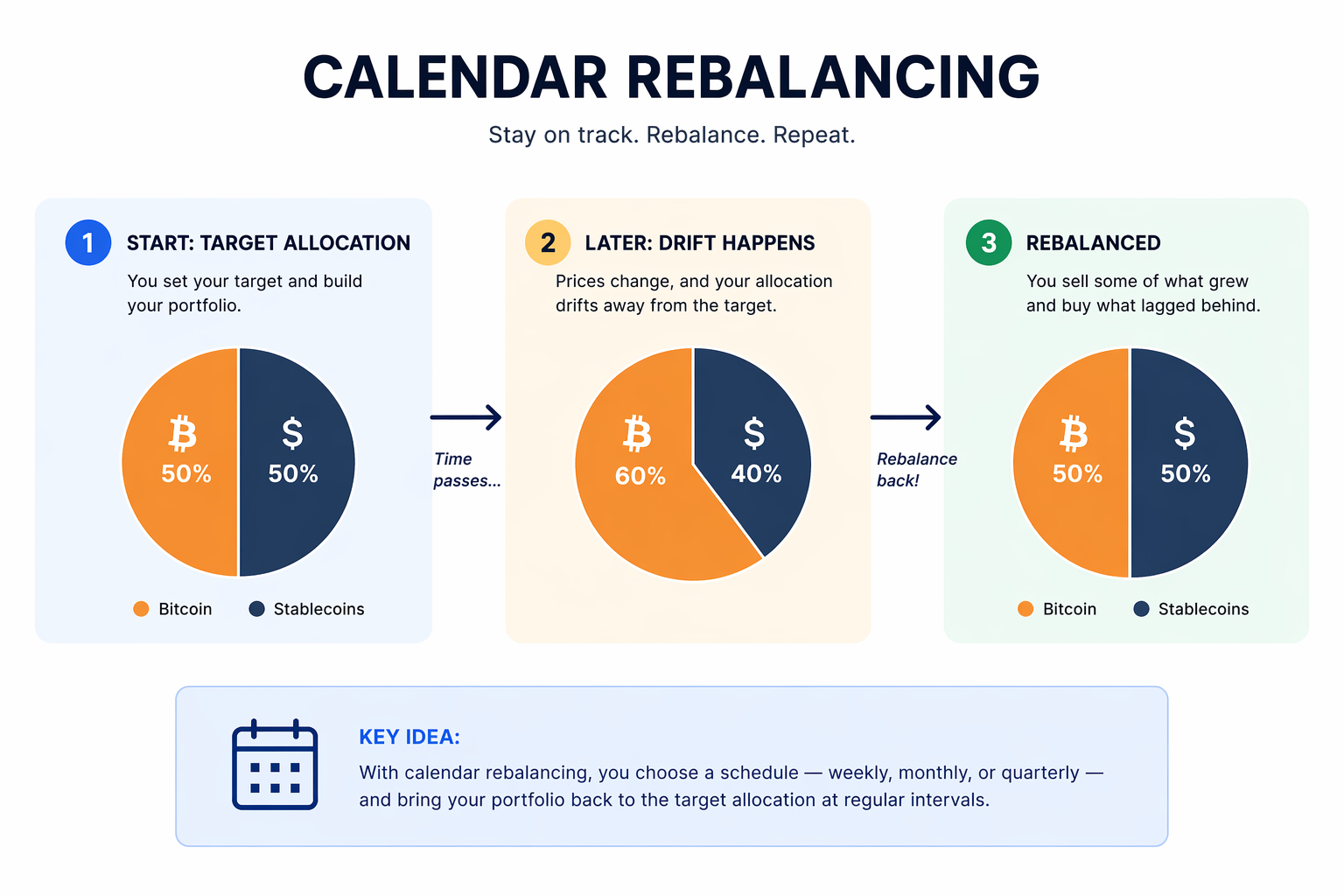

3. Reequilibrio por calendario (gestión)

La idea en una frase. Una vez al mes, una vez al trimestre, cada seis meses o una vez al año, devolvemos la cartera a sus proporciones originales.

Cómo funciona. Has decidido que tu cartera debe ser 50% Bitcoin y 50% stablecoins. Un mes después, el precio de Bitcoin ha subido y la proporción en tu cartera es ahora 60/40. Vas a rabbit.io y cambias una sexta parte de tu Bitcoin de nuevo por stablecoins, restaurando la proporción objetivo 50/50.

Esta estrategia funciona también para carteras con más de dos activos. Por ejemplo, si tu cartera es 40% Bitcoin, 40% stablecoins y 20% oro tokenizado (PAXG o XAUT), puedes igualmente visitar rabbit.io una vez al mes (o cada seis meses, o una vez al año), enviarnos algo de lo que ha crecido y recibir de nosotros lo que haya quedado rezagado.

Ventajas:

- Un punto medio entre construir la cartera lentamente y una entrada dramática de todo a la vez.

- Vende lo que está caro y compra lo que está barato en ese momento.

- Limita la concentración de riesgo en cualquier activo único.

Contras:

- No reacciona entre las fechas de reequilibrio. ¿Una gran caída a mitad del periodo? La disciplina exige esperar hasta el final del periodo.

- En un mercado calmado conduce a operaciones innecesarias con importes triviales.

- Estadísticamente rinde menos que una estrategia de “comprar y mantener” (inversión de suma única) en un mercado alcista.

- Durante caídas profundas, es psicológicamente difícil comprar lo que está bajando.

Para quién es: Para cualquiera que quiera gestionar el riesgo de forma sistemática, especialmente con una cartera multi-activo.

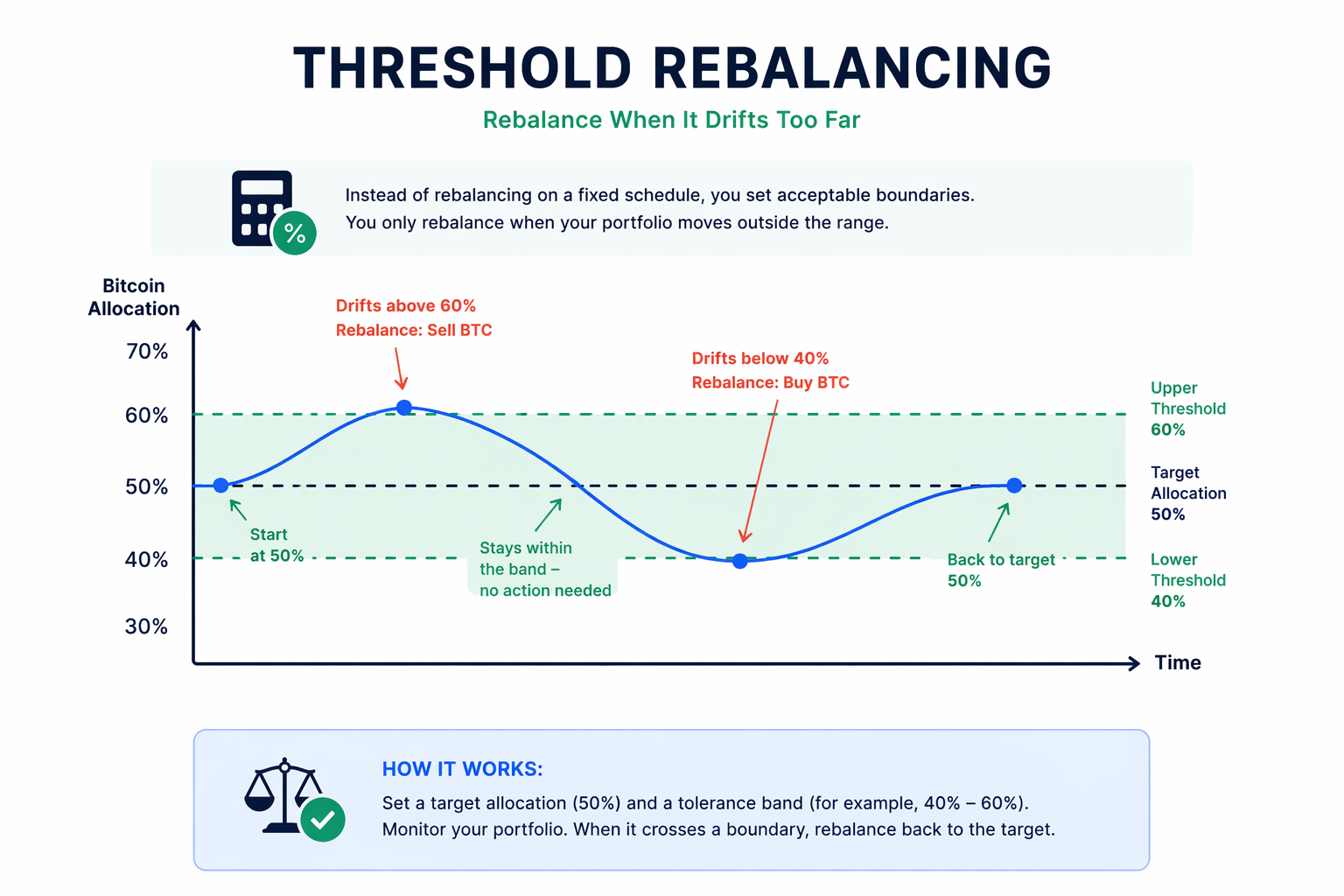

4. Reequilibrio por umbral (banda de tolerancia) (gestión)

La idea en una frase. Reequilibramos no según un calendario, sino cuando la participación de un activo se sale de los límites aceptables.

Cómo funciona. Fijas una regla: Bitcoin debe componer el 50% de la cartera, más o menos un 10%. Mientras la proporción se mantenga entre 40% y 60%, no haces nada. Una vez que cruza el límite, reequilibras.

La investigación de Vanguard ha mostrado que las carteras reequilibradas por umbral ofrecen rendimientos a largo plazo comparables a los del reequilibrio mensual, pero requieren menos operaciones.

Ventajas:

- La estrategia reacciona a movimientos reales del mercado, no al calendario.

- En periodos tranquilos evita operaciones innecesarias.

Contras:

- Requiere una monitorización más activa.

- Hay que elegir cuidadosamente el ancho de la banda (demasiado estrecha — demasiadas operaciones; demasiado ancha — se pierde el beneficio).

Para quién es: Para cualquiera dispuesto a vigilar los movimientos de precio y responder a alertas.

Más allá de estas cuatro estrategias, hay otras que también pueden considerarse alternativas al DCA —igual de simples, pero más inteligentes. Para no abrumarte, las cubriré en la Parte II de este artículo. Se publicará en The Rabbit Hole exactamente dentro de una semana. Suscríbete para no perdértelo.