Все слышали, что самая надёжная схема покупки биткоинов - это покупка на одну и ту же сумму через равные промежутки времени. Это называется DCA - усреднение долларовой стоимости. Я знаю людей, которые так и делают, и у них неплохо получается.

Но если немного покопаться в теме, окажется, что можно найти более умные, но ничуть не более сложные стратегии. DCA - это лишь первая ступенька в постижении науки управления финансами. Но почему-то большинство тех, кто использует биткоин для сохранения и прироста сбережений, на этой ступеньке и останавливаются.

Давайте посмотрим, какие ещё есть стратегии вложений, которые могут стать достойными альтернативами DCA.

Честно про DCA: хорошо, но не финал

DCA - отличная стратегия для старта. Вам не нужно гадать, где дно, не нужно бояться, что "сейчас не время". Стратегия равнодушна к рынку. Рухнул биткоин на 60% - покупаем на $100. Он на историческом максимуме - тоже на $100. Вы просто покупаете регулярно, и если соблюдаете дисциплину и проявляете терпение, то биткоин вознаграждает вас за счёт его потрясающего свойства: на длинной дистанции его курс всегда растёт, какими бы ни были краткосрочные и среднесрочные колебания.

Но что если обратиться к опыту других рынков?

Исследователи из Vanguard проанализировали поведение рынков США, Великобритании и Австралии за период с 1976 по 2022 год и пришли к выводу, что единовременное вложение обыгрывает DCA:

- в 61,6 - 73,7% случаев на годовом горизонте,

- в 64% случаев на горизонте 6 месяцев

- и в 92% случаев на горизонте 36 месяцев.

За рассмотренный период фондовые рынки исследованных стран в среднем росли - примерно так же, как на долгосроке растёт биткоин. И чем раньше деньги начинали работать, тем лучший результат приносило вложение. Это значит, что DCA - не автоматически выигрышный выбор. Это выбор в пользу психологического комфорта, а не максимальной доходности.

Давайте посмотрим, из каких вариантов мы вообще выбираем.

Небольшая развилка: формирование и управление

Перед тем как нырнуть в стратегии, разведём два процесса, при которых обычно применяют DCA.

- 1. Формирование портфеля. Это то, как мы изначально вкладываем деньги: всё сразу, по частям, по сигналам.

- 2. Управление портфелем. Это то, как мы поддерживаем структуру портфеля со временем. Примером управления является ребалансировка: меры, которые мы принимаем, когда один актив вырос, а другой просел.

DCA можно рассматривать как стратегию для обоих процессов. Если мы регулярно получаем доход в долларах и за счёт этого дохода вкладываем одну и ту же сумму в биткоины, то это формирование портфеля. А если у нас уже есть капитал в долларах, и мы частями переводим его в биткоины, то это управление портфелем. Дальше я буду явно помечать, с чем мы имеем дело в каждой стратегии.

1. Единовременное вложение (формирование)

Идея одной фразой. Если у вас есть крупная сумма - не размазывайте её на много месяцев, а вложите сразу.

Как это работает. У вас на руках 1000 долларов. Вы не дробите их на 12 месяцев по 100, а покупаете биткоины на всю сумму. И если курс биткоина растёт, вы захватываете этот рост с первого дня на полную мощность. Пока при DCA большая часть вашего капитала несколько месяцев лежит в стейблкоинах и не растёт, при единовременном вложении вы ловите весь рост рынка.

Вариант, когда долларовая часть портфеля лежит не в стейблкоинах, а в банке, я рассматривать не буду. Думаю, все понимают, что в банках серьёзные суммы хранить не стоит. Банки в любой момент могут найти повод, чтобы не отдать вам ваши деньги. Хранить в стейблкоинах (особенно в децентрализованных, таких как DAI и LUSD) - гораздо надёжнее. А обменять DAI или LUSD на биткоины можно в любой момент по лучшему курсу на сайте rabbit.io.

Плюсы единовременного вложения:

- Статистически обыгрывает DCA на растущем рынке.

- Предельная простота.

- Самая высокая эффективность капитала (капитал работает с первого дня).

Минусы:

- Вход прямо на вершине может обернуться многомесячной просадкой. Классический сценарий - начало октября 2025 года. Кто купил биткоин в это время, до сих пор в минусе.

- Эмоциональное напряжение (не так-то просто отдать сразу всё и пойти ва-банк).

Кому подходит: тем, у кого уже есть необходимая сумма, горизонт планирования несколько лет и готовность увидеть десятки процентов минуса на следующий день после покупки.

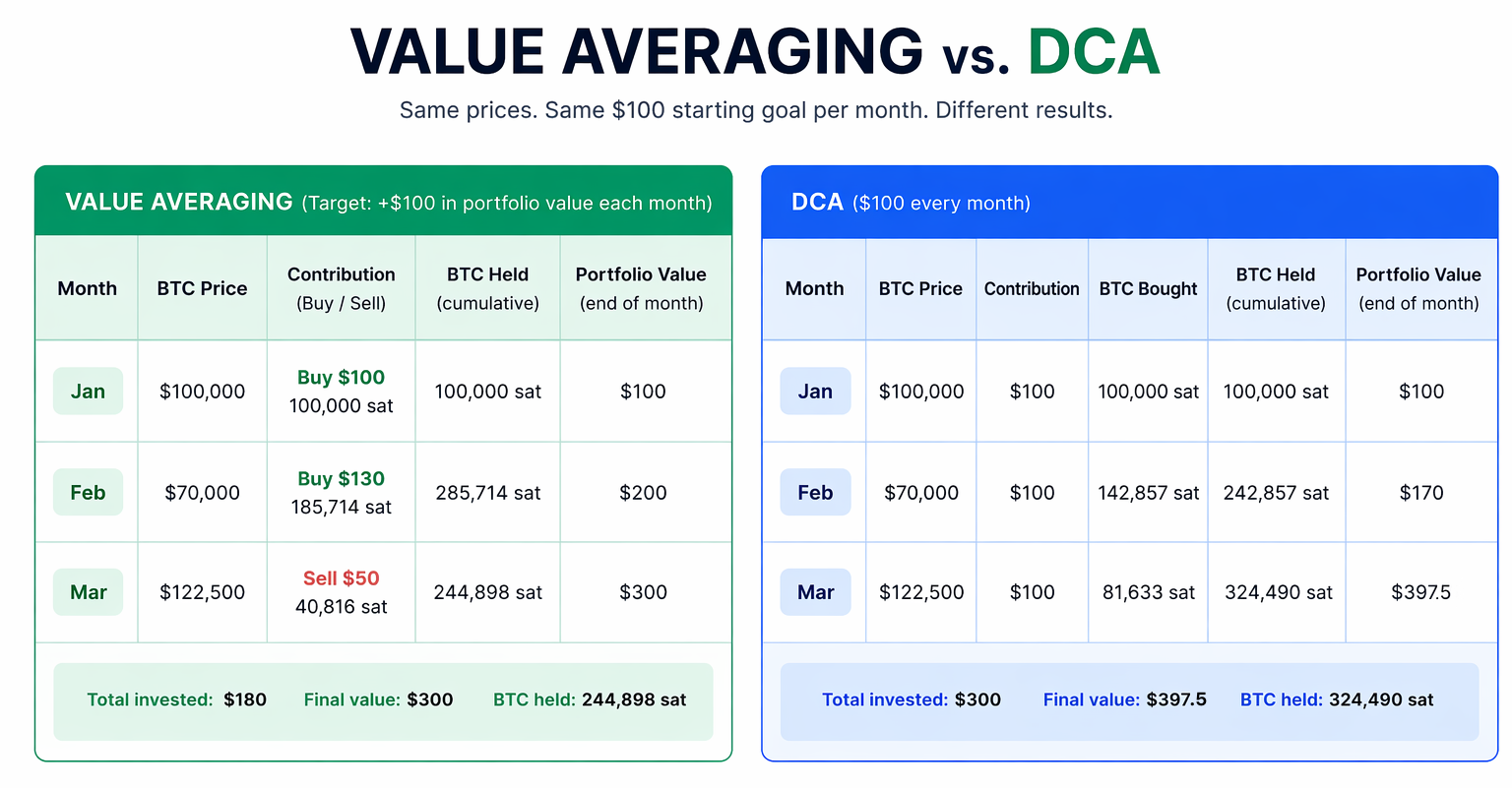

2. Усреднение целевой ценности (формирование)

Идея одной фразой. Вы фиксируете не сумму ежемесячного взноса, а траекторию стоимости портфеля.

Усреднение целевой ценности (Value Averaging, VA) было придумано экономистом Майклом Эдлесоном в 1988 году и популяризировано его книгой 1991 года.

Как это работает. Вместо задачи вкладывать по 100 долларов в месяц ставится задача, чтобы портфель рос на 100 долларов каждый месяц. То есть в конце каждого следующего месяца портфель должен стоить на $100 больше, чем в конце предыдущего месяца.

- Январь. Биткоин стоит 100 000. Портфель стоит 0. Цель - 100 долларов. Вы покупаете 100 000 сатоши на 100 долларов.

- Февраль. Биткоин просел до 70 000, портфель стоит $70. Цель на февраль - $200. Вы вкладываете $130 (а не $100, как при DCA), чтобы попасть в траекторию, и покупаете 185 714 сатоши. Теперь ваш портфель стоит $200.

- Март. Биткоин резко взлетел до 122 500, портфель стоит $350. Поскольку цель на март - $300, вы продаёте 40 816 сатоши за $50 и фиксируете прибыль.

А что получилось бы на классическом DCA при тех же ценах и взносах в $1 000 в месяц?

- Январь - покупка 100 000 сатоши (на 100 долларов).

- Февраль - покупка 142 857 сатоши (на 100 долларов).

- Март - покупка 81 633 сатоши (на 100 долларов).

Всего куплено 324 490 сатоши, которые при курсе биткоина $122 500 стоят 397,5 долларов.

Итог VA: вложено $180 ($100 + $130 − $50), стоимость портфеля $300, доходность $120 (это +66,7% к вложенному капиталу).

Итог DCA: вложено $300, стоимость портфеля $397,5, доходность $97,5 (это +32,5% к вложенному капиталу).

Обратите внимание: доходность VA оказывается выше и в относительных цифрах, и в абсолютных.

Здесь нужно сделать оговорку. Эдлесон в своей книге опирался на внутреннюю норму доходности (IRR) и показывал, что для VA она выше, чем для DCA. Но в 2013 году исследователь Саймон Хэйли показал, что IRR - это искажённая метрика для стратегий с переменными взносами. Она систематически переоценивает эффективность VA. То есть VA действительно часто обгоняет DCA, но не так сильно, как это казалось разработчику данной стратегии.

Плюсы:

- Задействует принцип "покупай дёшево, продавай дорого".

- За счёт строгого и понятного плана помогает быть смелее в периоды паники и отрезвляет в периоды эйфории.

Минусы:

- Если рынок обваливается, стратегия требует огромных довложений.

- Требует ежемесячного расчёта, а не простого нажатия на кнопку "купить".

- Эмоциональное напряжение (когда все кричат о конце света, не так-то просто вложить больше).

Кому подходит: тем, у кого уже есть финансовые резервы для более крупных вложений и готов потратить немного времени на настройку алгоритма для ежемесячных расчётов (или считать самостоятельно).

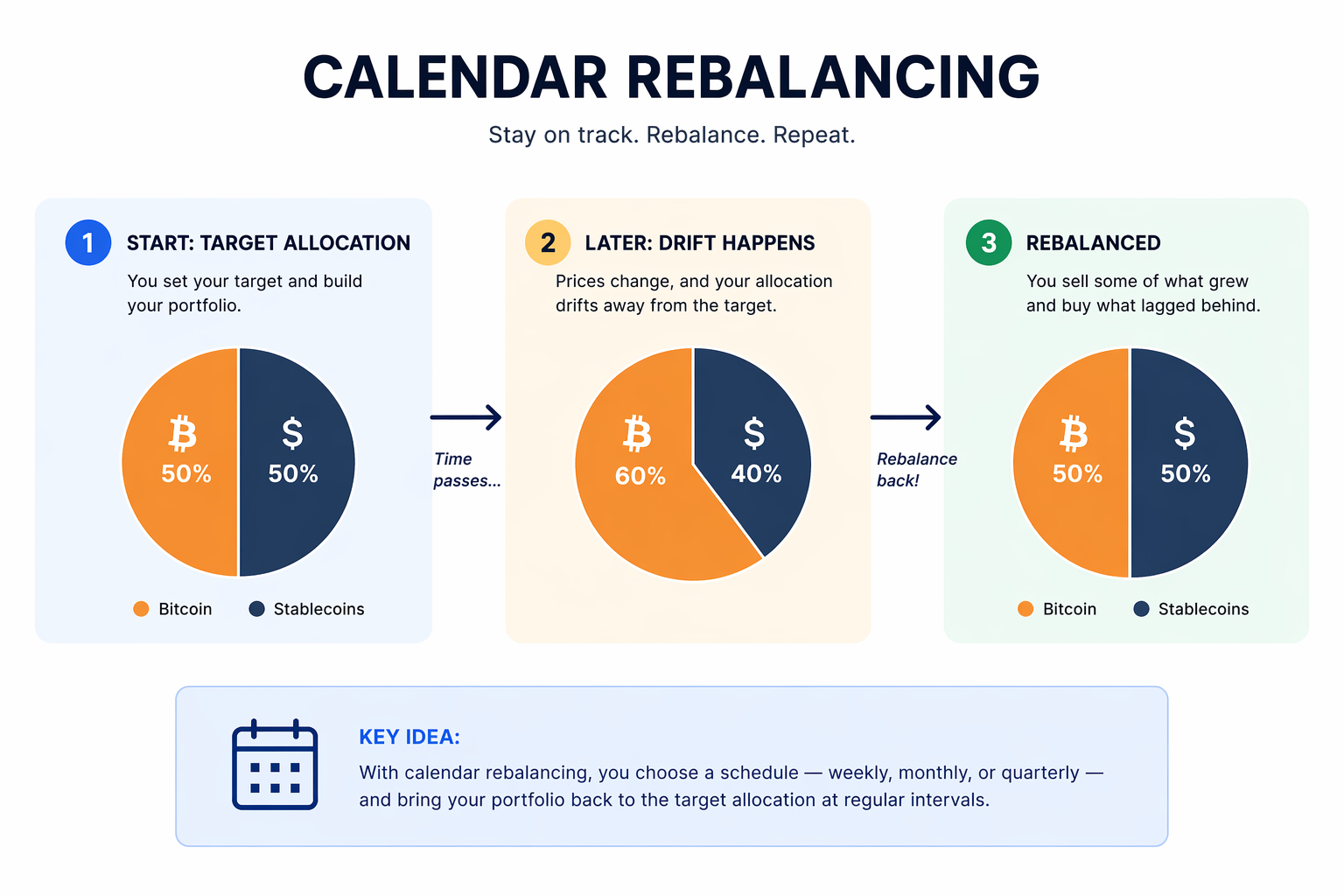

3. Календарная ребалансировка (управление)

Идея одной фразой. Раз в месяц, квартал, полгода или год возвращаем портфель к изначальным пропорциям.

Как это работает. Вы решили: портфель должен состоять на 50% из биткоина и на 50% из стейблкоинов. Через месяц курс биткоина вырос, и соотношение в вашем портфеле стало 60 на 40. Вы идёте на rabbit.io и обмениваете шестую часть ваших биткоинов на стейблкоины, возвращая пропорции к целевым 50/50.

Эту стратегию можно применять и с портфелями, в которых более чем два актива. Например, если ваш портфель на 40% состоит из биктоина, на 40% из стейблкоинов и на 20% из токенизированного золота (PAXG или XAUT), вам тоже можно раз в месяц (полгода или год) заходить на rabbit.io, отправлять нам часть того, что выросло, и получать от нас то, что отстало.

Плюсы:

- Золотая середина между долгим формированием портфеля и резким входом "на всю котлету".

- Продаёт то, что сейчас дорого, и покупает то, что сейчас дёшево.

- Ограничивает концентрацию риска в одном активе.

Минусы:

- Не реагирует между датами ребалансировки. Случился дикий обвал в середине периода - дисциплина требует ждать до конца периода.

- На спокойном рынке приводит к бессмысленным операциям на незначительные суммы.

- Статистичеки отстаёт в доходности от стратегии "купи и держи" (единовременного вложения) на растущем рынке.

- В моменты сильных просадок психологически тяжело покупать упавшее.

Кому подходит: всем, у кого есть желание управлять риском системно, особенно если в портфеле несколько активов.

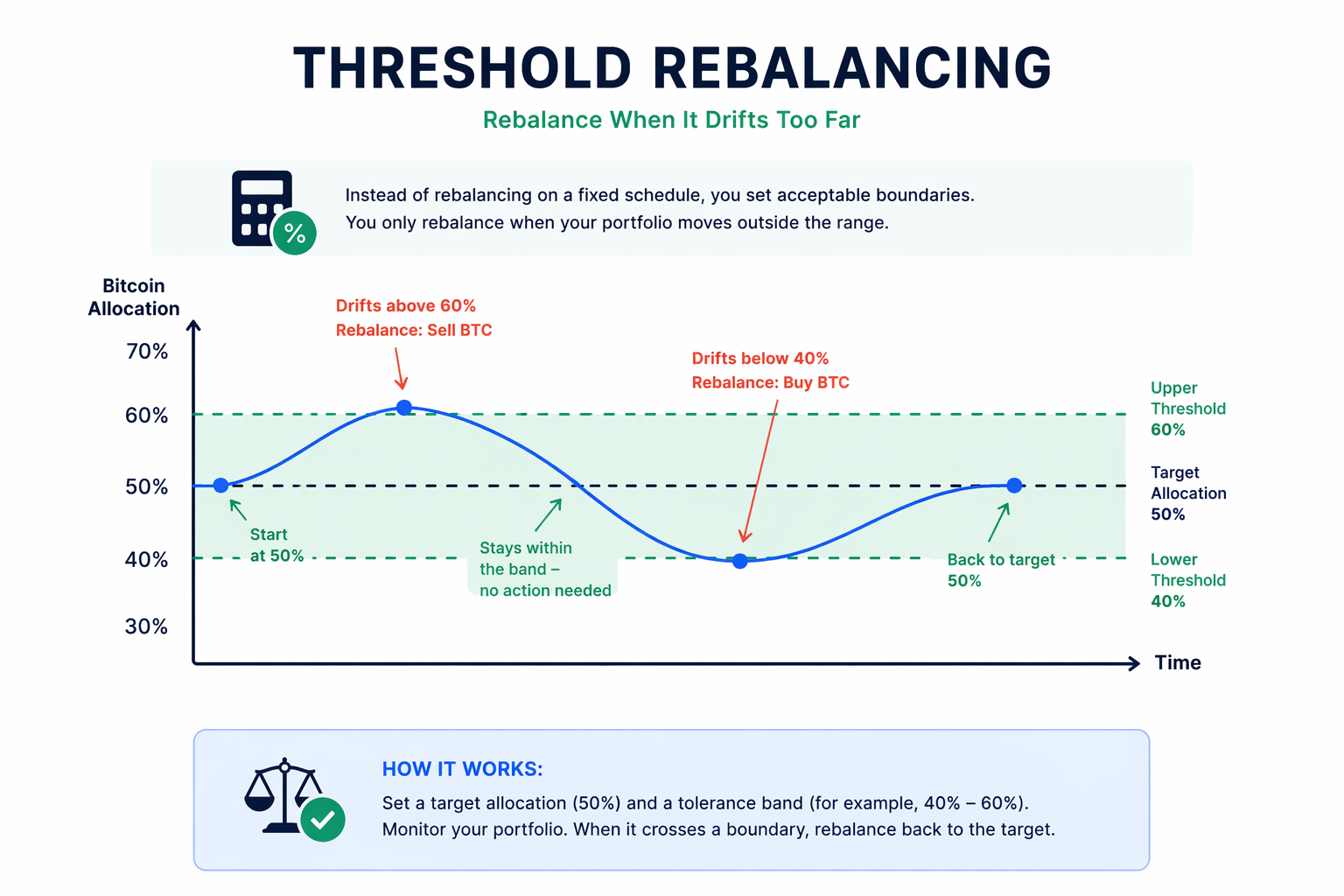

4. Ребалансировка по допустимому отклонению (управление)

Идея одной фразой. Ребалансируем не по расписанию, а когда доля актива вышла за допустимые границы.

Как это работает. Вы устанавливаете правило: биткоин должен составлять 50% портфеля плюс-минус 10%. Соотношение находится в рамках 40 - 60%, вы ничего не делаете. Как только оно выходит за границы коридора - ребалансируете.

Vanguard в своих исследованиях показал, что портфели с ребалансировкой по коридору на длинной дистанции дают доходность, сопоставимую с ежемесячной ребалансировкой, но требуют меньше операций.

Плюсы:

- Стратегия реагирует на реальные изменения рынка, а не на календарь.

- В спокойные периоды обходится без лишних сделок.

Минусы:

- Нужен более активный мониторинг.

- Требуется подбор ширины коридора (слишком узкий - чересчур много сделок; слишком широкий - теряется выгода).

Кому подходит: Тому, кто готов следить за котировками и реагировать на алерты.

Кроме этих четырёх стратегий есть и другие, которые тоже можно назвать альтернативами DCA: такими же простыми, но более умными. Чтобы не перегружать вас информацией, я расскажу о них во второй части статьи. Она будет опубликована в The Rabbit Hole ровно через неделю. Подписывайтесь, чтобы не пропустить.