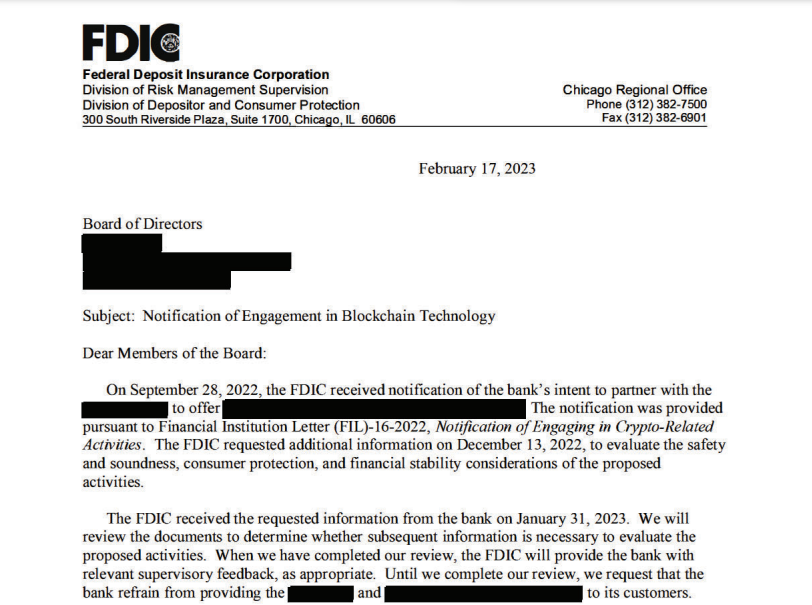

कॉइनबेस के वकील पॉल ग्रेवॉल ने दस्तावेज़ों का खुलासा किया जो दिखाते हैं कि फेडरल डिपॉजिट इंश्योरेंस कॉरपोरेशन (FDIC) ने अमेरिकी बैंकों को सार्वजनिक ब्लॉकचेन अपनाने से रोका। FDIC, एक प्रमुख बैंकिंग नियामक, वित्तीय नियमों के अनुपालन की निगरानी करता है।

एक दस्तावेज़ न्यूयॉर्क बैंक के प्रयास का वर्णन करता है कि कैसे उन्होंने सार्वजनिक ब्लॉकचेन पर "बैंक डिजिटल डिपॉजिट" कार्यक्रम लॉन्च करने की कोशिश की। FDIC ने अतिरिक्त निरीक्षण की मांग की और विकेंद्रीकृत नेटवर्कों की आलोचना की, जहां सभी लेन-देन पारदर्शी होते हैं।

FDIC की निजी ब्लॉकचेन के लिए प्राथमिकता, जहां डेटा पहुंच प्रतिबंधित होती है, सवाल उठाती है। सार्वजनिक ब्लॉकचेन बैंकिंग गोपनीयता को चुनौती दे सकते हैं, लेकिन यह नियामक था - न कि ग्राहक - जिसने आपत्ति उठाई, संभवतः अपने नियंत्रण को बनाए रखने या संचालन में अस्पष्टता बनाए रखने के लिए।

सार्वजनिक ब्लॉकचेन नियामकों के नियंत्रण को सीमित करते हैं, क्योंकि उनके अपरिवर्तनीय रिकॉर्ड को बदला या हटाया नहीं जा सकता। फिर भी, यह पारदर्शिता निगरानी को मजबूत करती है: बैंक जमा को अस्वीकार नहीं कर सकते या झूठे जमा नहीं बना सकते। यह नियामकों को जिम्मेदार ठहराता है, सत्यापित जमा के लिए मुआवजे से इनकार करने या गैर-मौजूद जमा के लिए भुगतान करने से रोकता है।

यह एक व्यापक प्रवृत्ति को दर्शाता है: केंद्रीय बैंक डिजिटल मुद्राएँ (CBDCs) निजी, अस्पष्ट ब्लॉकचेन पर संचालित होती हैं, उपयोगकर्ता नियंत्रण को सीमित करती हैं। इसके विपरीत, क्लासिक क्रिप्टोकरेंसी वित्तीय स्वतंत्रता प्रदान करती हैं। और rabbit.io उनके बीच सहज आदान-प्रदान सक्षम करता है।

FDIC का प्रतिरोध नियामकों में विश्वास को कमजोर करता है, क्योंकि सार्वजनिक ब्लॉकचेन समाज - न कि केंद्रीकृत प्राधिकरण - को वित्तीय प्रणालियों पर वास्तविक नियंत्रण प्रदान करते हैं।