如今,许多加密和金融头条都聚焦于那些用投资者资金购买比特币、希望增值的公司。

Arkham 指出,表现最差的例子之一是 Nakamoto。该公司以平均每枚 118,000 美元的价格投资了 6.79 亿美元买入比特币,并自那时起一直持有该头寸。其未实现亏损已达到约 2.24 亿美元,约占原始投资的 35%。同时,其股票价值已下跌 99.4%,迫使公司进行 1-for-40 的反向股票拆分以维持其纳斯达克上市地位。

许多评论员也在讨论 Strategy 最近向 Coinbase Prime 转移比特币的举动。最可能的解释是这些币正在为出售做准备。毕竟,迈克尔·塞勒(Michael Saylor)就在几个月前还告诉人们,“永不卖出你的比特币——在卖出比特币之前可以卖牙齿或肾脏”,但他的立场明显软化。如今,他谈论的是“买入要多于卖出”,而不是完全不卖。

然而,最有趣的案例可能是 Sequans Communications。据报道,该公司出售了此前积累的 80% 的比特币,偿还了所有债权人,仍在资产负债表上保留了 658 枚比特币,现在已完全没有任何负担。

从公司的角度来看,这一策略奏效。但购入其股票的投资者情况则并非如此。在去年夏天炒作高峰期买入股票的任何人现在均面临约 90% 的损失。

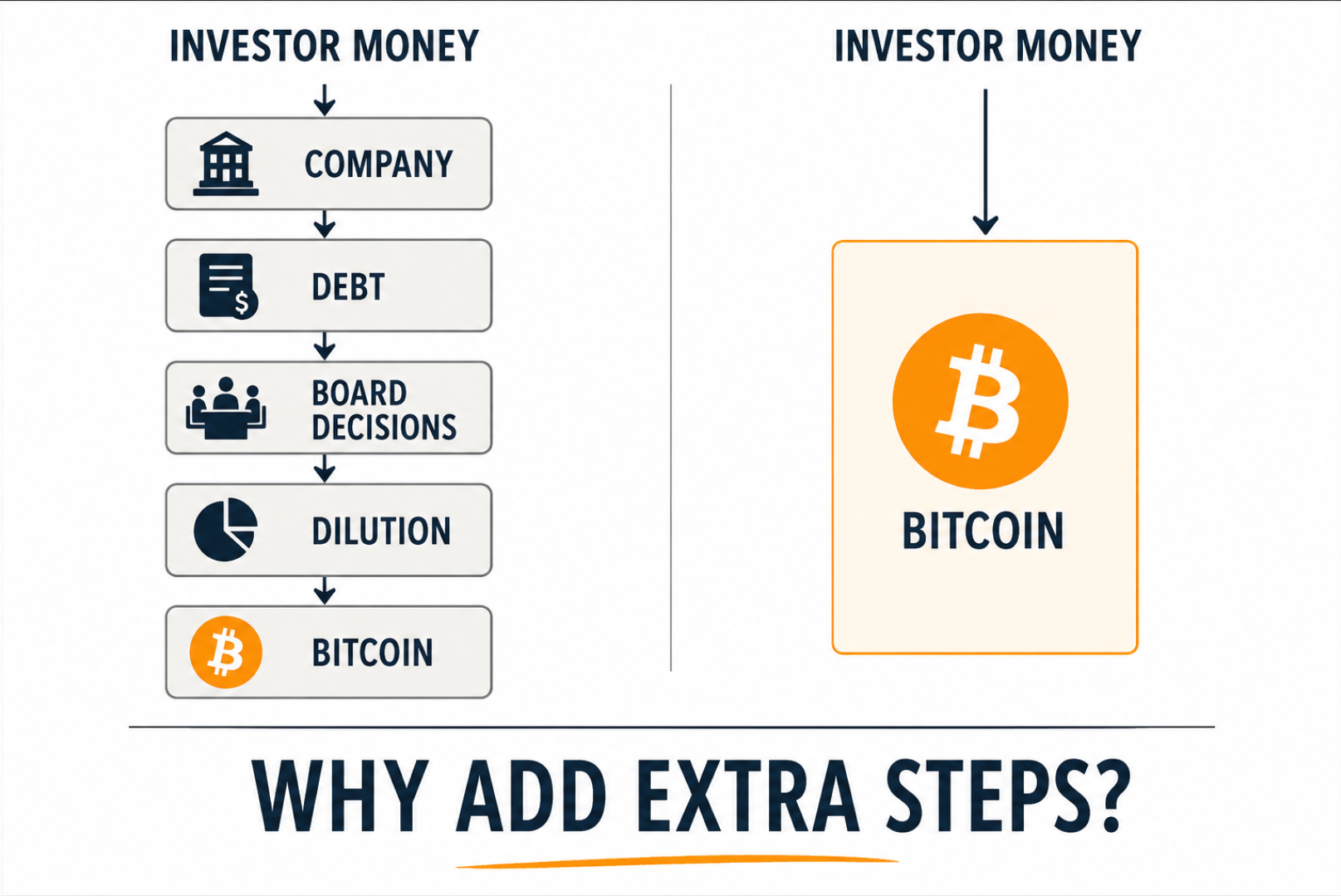

市场几乎无法把这个教训说得更清楚:比特币已被证明比那些购买它的公司的股票要更加坚韧。持有比特币时,你不依赖于管理层决策、融资条件、债务义务或董事会的判断。你只是把储蓄存放在有史以来最安全的电子数据库中。而且,越来越多的人开始认识到这种存储方式的可靠性,你的资产就会变得越有价值。