Ngày nay, nhiều tiêu đề trong giới tiền mã hóa và tài chính tập trung vào các công ty đã sử dụng tiền của nhà đầu tư để mua Bitcoin với hy vọng gia tăng vốn.

Arkham chỉ ra rằng một trong những ví dụ có hiệu suất tệ nhất là Nakamoto. Công ty đã đầu tư 679 triệu USD vào Bitcoin với giá trung bình 118.000 USD và giữ vị thế kể từ đó. Lỗ chưa thực hiện của họ đã đạt khoảng 224 triệu USD, tương đương khoảng 35% số tiền đầu tư ban đầu. Trong khi đó, cổ phiếu của họ đã mất 99,4% giá trị, buộc công ty phải thực hiện gộp cổ phiếu theo tỷ lệ 1 ăn 40 để duy trì niêm yết trên Nasdaq.

Nhiều bình luận viên cũng đang bàn về các chuyển Bitcoin gần đây của Strategy tới Coinbase Prime. Giải thích hợp lý nhất là những đồng coin này đang được chuẩn bị để bán. Rốt cuộc, Michael Saylor, người chỉ vài tháng trước còn nói với mọi người 'Đừng bao giờ bán Bitcoin của bạn - hãy bán một chiếc răng hoặc một quả thận trước khi bạn bán Bitcoin của mình,' đã thay đổi lập trường một cách rõ rệt. Ngày nay, ông nói về việc mua nhiều hơn bán thay vì không bao giờ bán hoàn toàn.

Tuy nhiên, trường hợp thú vị nhất có thể là Sequans Communications. Theo báo cáo, công ty đã bán 80% lượng Bitcoin mà họ từng tích lũy, trả hết mọi chủ nợ, và vẫn giữ 658 BTC trên bảng cân đối, hiện hoàn toàn không vướng ràng buộc nào.

Với góc nhìn của công ty, chiến lược đó đã hiệu quả. Điều tương tự không thể nói cho các nhà đầu tư đã mua cổ phiếu của họ. Bất kỳ ai mua cổ phiếu trong thời điểm cao trào mùa hè năm ngoái giờ đang chịu lỗ khoảng 90%.

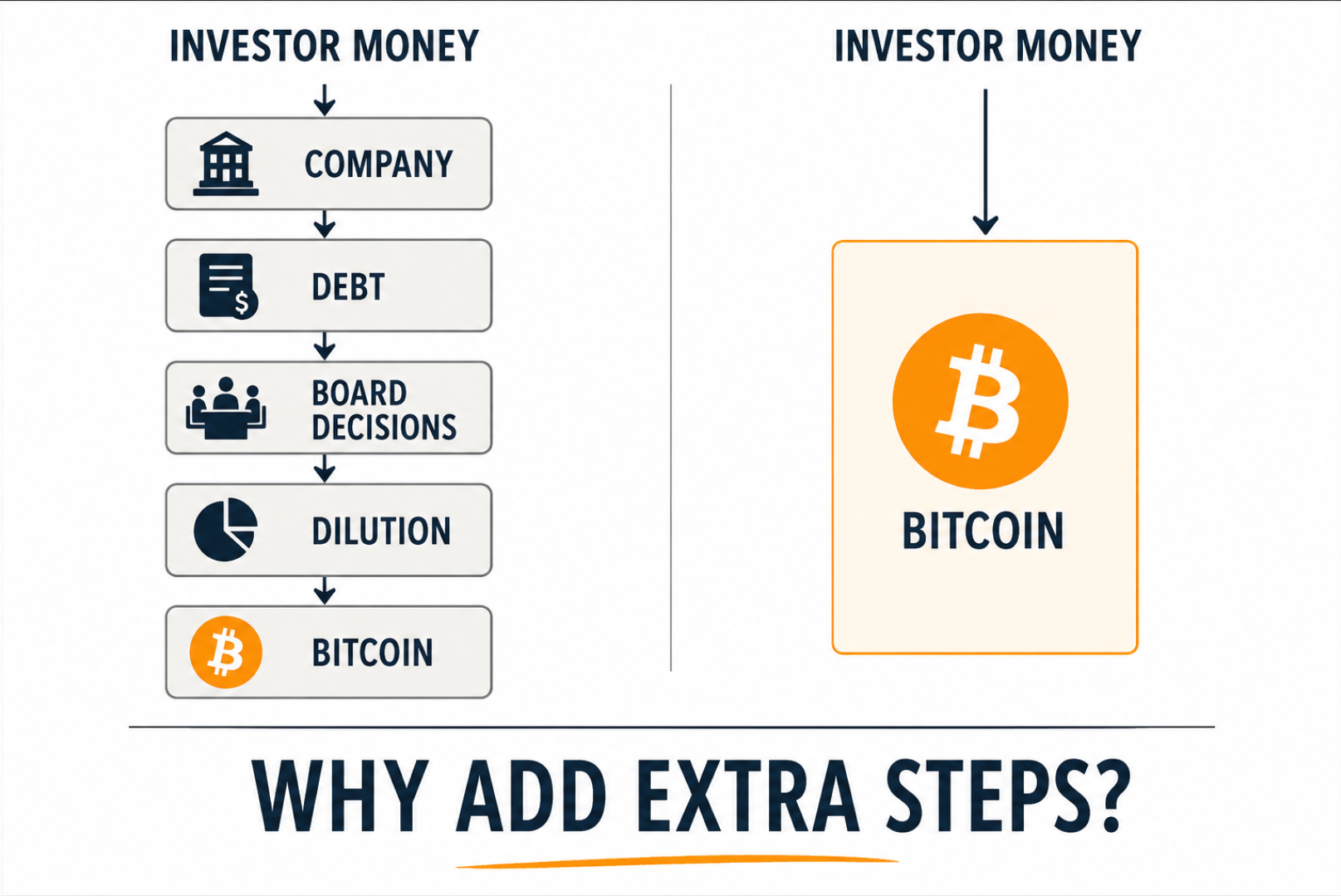

Thị trường hầu như không thể làm rõ bài học hơn nữa: Bitcoin đã chứng tỏ bền bỉ hơn nhiều so với cổ phiếu của các công ty mua nó. Với Bitcoin, bạn không phụ thuộc vào quyết định quản lý, điều kiện tài trợ, nghĩa vụ nợ hay phán quyết của hội đồng quản trị. Bạn đơn giản đang lưu trữ khoản tiết kiệm của mình trong cơ sở dữ liệu điện tử an toàn nhất từng được tạo ra. Và càng nhiều người nhận ra độ tin cậy của hình thức lưu trữ đó, tài sản của bạn càng trở nên có giá trị hơn.